24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

世界の電気配管市場概要

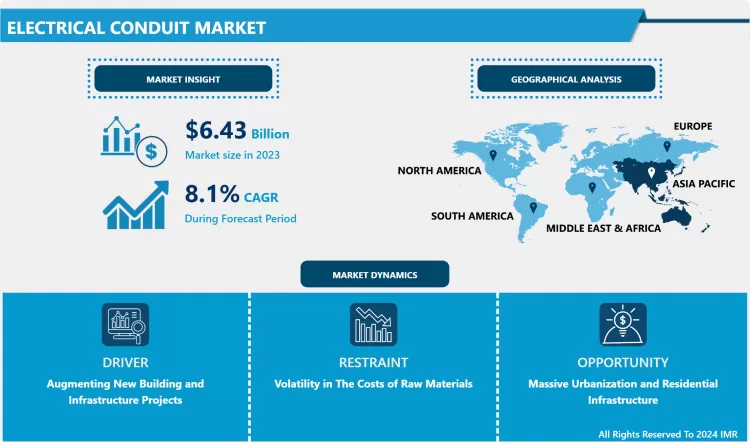

電気配管市場規模は2023年に64億3,000万米ドルと評価され、2032年までに129億6,000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)8.1%で成長する見込みです。

導管はプラスチックまたは金属製の内管から製造され、電気コードが円滑に通るように設計されている。これを電気導管と呼ぶ。屋外側の開放壁は通常、ケーブルを保護する開放環境内で決定される。屋根裏、床下空間、地下室、屋外設置など未完成の場所で使用される。この導管は装甲ケーブルに似ている。同様に、電気用コンジットは絶縁されており、電線は装甲ケーブル内に収容される。このケーブルは空調機器、電気配線システム、建築ユニットに使用され、通常は開放空間に設置される。電気用コンジットの主な目的は、脆弱な箇所で電線を保護し、電線を整理し、絶縁を提供し、短絡事故から保護することである。電気用コンジットは、大規模な住宅・商業建築インフラが発展する途上国で需要が高い。用途に応じた多様な材質・種類・サイズが利用可能なため、安全な電気配線やその他の配線管理を目的とした建築ユニットにおける標準電気用コンジット機器の採用率向上により、電気用コンジット市場は恩恵を受けている。新型コロナウイルス感染症(COVID-19)は世界的な電気用コンジット市場の成長を阻害したが、事業活動が軌道に戻るにつれ、今後2~3年で回復が見込まれる。

電気配管市場へのCOVID-19の影響

電気配管市場はCOVID-19パンデミックにより深刻な影響を受けた。主要国が全国的なロックダウンを実施したことで、進行中の建築・建設プロジェクトが全て停止し、電気配管の製造が中断。サプライチェーンの混乱による遅延が発生し、電気配管市場の成長が鈍化した。COVID-19パンデミックは世界中のあらゆる商業企業に影響を与えている。連邦政府による感染拡大防止策に加え、州・地域レベルで発令された外出禁止令により、企業は日常業務の調整や延期を余儀なくされた。電気配管メーカーは2020年、事業停止命令、社会的距離確保の規範、地方自治体・州政府機関の活動制限の影響を受けました。しかし、電気配管の需要はパンデミックにより阻害され、その主な要因は建設業界からの電気配管需要の減少でした。

市場動向と要因

推進要因:

電気配線管は、電気配線の保護と配線経路を確保するための電気配管装置である。機械・電気工学業界において、ケーブル、電線、データリンクを熱、冷気、引張応力、圧力、その他の外部影響から保護するために使用される。多くの異なるブランド/メーカーが、様々な技術要件を持つ多様な用途向けに、様々な種類の配線管を提供している。

これらの電気配線管システムは市場で信頼性が高く著名な配線構造の一つであり、主に保護目的で使用される。電気配線管は最も安全な配線構造の一つであり、電気配線に整然とした外観を提供する。これらの配線管システムは、収容された導体を衝撃・湿気・化学蒸気から保護するため需要が増加している。さらに耐久性に優れ、長年にわたり使用可能である。これに加え、電気配線管は絶縁体の意図しない損傷を防止します。適切なシーリング継手と組み合わせることで、可燃性ガスや蒸気の流出を遮断し、危険物質を取り扱う区域における火災や爆発リスクから保護します。こうした特性により、電気配線管は理想的な配線システムとして選ばれています。

世界各国政府は電気配線設置および電気配管規格に関する特定の規則・ガイドラインを制定し、流通における製造基準の統一ルールと用途別設置指針を確立。これにより電気配管のグローバル需要が効率化されました。

インド、中国、韓国、フィリピンなどの国々における新規建築・インフラプロジェクトは、中央アジアおよび東アジア市場における電気配管の需要拡大をもたらしています。この地域需要が、インド、中国、韓国における現地メーカーの成長を促進しました。

制約要因:

電気配管の製造に使用される主要原材料は、プラスチック(HDPE、PP、PVCなど)、ステンレス鋼、アルミニウムなどである。これらの物質の製造・輸送に使用される可能性のある鉄鋼や原油の価格変動が、原材料コスト変動の主因である。こうした変動は完成品のコストに大きく影響した。

抑制要因の大部分は、サプライチェーンの遅延による完成品の価格上昇であり、過去3年間で需要が低下した商品を生み出しました。したがって、これらの物質のコストは電気配管の価値に直接的な影響を与えます。

機会:

大規模な都市化と住宅インフラ整備を進める発展途上国におけるエネルギー消費の増加は、電気設備、配線、電気配管システムへの需要を生み出している。米国エネルギー情報局によれば、世界のエネルギー需要は2040年までに736クアドリリオンBtuまで急増する可能性がある。このような高エネルギー需要には高性能な導体・電線が必要であり、大規模な建築物や産業施設の電線システムを管理・保護するためには、耐久性に優れた高品質な電気配管が不可欠となる。

低コストかつ優れた耐久性により、屋内・屋外を問わず電線を完全に保護するPVCおよびフレキシブル電気配管は、様々な産業分野で高い成長機会を有している。過去5年間でPVC電気配管の需要は著しく増加した。新築建物では、フレキシブル配管の汎用性から採用が進んでいる。建設技術や新たな手法が建設業者や開発業者に普及するにつれ、この需要傾向は今後5~7年間でさらに拡大すると予想される。

課題:

電気配管システムは狭隘空間や施工後での設置が困難で、配線システム設置に要する時間が長くなります。ダクトスペースが限られる空調システムでは配管接続が極めて複雑であり、建物の暖房・換気・空調システムの内部を損なわぬ安全かつ精密な施工が求められます。配管設置後は複雑な配線構造により故障診断が困難となり、スイッチ位置の特定も同様です。さらに、将来的な追加接続の管理は非常に困難である。コンセント数の不足、分岐箱の制限、漏電遮断器(RCCB)の欠如は、突発的な電圧上昇や停電により配線を損傷させる可能性がある。このような場合、配線の交換は真の課題であり、電気配管市場において非常に一般的な問題でもある。

市場セグメンテーション

電気配管市場のセグメンテーション分析:

タイプ別では、フレキシブル導管が電気配管市場で支配的なセグメントです。このフレキシブル電気配管は軽量で、一般的に他の選択肢よりもはるかに安価であり、設置が柔軟で簡単です。フレキシブル電気配管は、硬質鋼管やプラスチック配管よりもはるかに扱いやすいです。これは、曲げ加工が不要であるためです。ただし、フレキシブル電気配管は硬質電気配管ほどの保護性能を提供しません。柔軟性があるため壁や構造物の中を蛇行して通すことができます。軽量で一般的に他の選択肢より低コスト、柔軟性があり設置が容易といった利点から、この電気配管は採用されています。

材質別では、非金属管が世界の電気配管市場を支配している。非金属管は広く使用される配管で、硬質管と軟質管の両方が存在する。非金属管は腐食に対する耐性が高く、湿気の侵入から優れた保護を提供する。非金属製導管にはPVC、PP、HDPEなど様々な素材が含まれます。一般的に非金属製導管は地上に設置され、優れた耐熱性、常時日光からの保護、低温環境への耐性を提供します。このため、非金属製導管は電気導管市場において需要が著しく大きいのです。

用途別では、建築・建設分野が電気配管市場の主要セグメントを占めています。電気配管は主に、建物全体に大規模な電線が敷設される建築現場で使用されます。配管は電線を一本のチューブ内に整理・収容し、建物の各部へ導くことで、電線のスマートかつ安全な管理を実現します。住宅の配線構造は、一般的な改修において課題となる場合があります。電気配管を使用することで、頻繁な配線変更がより簡便かつ安全に行えるようになります。既存の導体を撤去し、新しい導体を設置できるため、配管経路に沿った混乱を最小限に抑えられるからです。さらに、電気配管は建築物や構造物における電気配線の保護と誘導にも使用されます。作業場や公共施設においては、配管配線が最良かつ最適な配線システムであり、火災に対する安全性と保護も提供します。

電気配管市場の地域別分析:

アジア太平洋地域は電気配管市場において支配的な地域である。2020年には同地域が電気配管市場の37.8%を占め、市場を牽引した。アジア太平洋地域の新興経済国では、急速な経済成長と政府主導のインフラ開発プロジェクトにより、新興企業が急成長しているため、電気配管に対する巨大な潜在需要が見込まれています。さらに、アジア太平洋地域の人口増加は、住宅・商業セグメントにおいて購買力の高い大規模な顧客基盤を形成しています。予測期間中、APACは世界で最も急速に成長する電気配管市場になると予測されている。大規模な顧客基盤、増加する都市人口、低い労働コスト、原材料の容易な入手可能性が、グローバル企業をこの地域への製造拠点移転に誘致しており、結果としてこれらの産業における電気配管の需要を大幅に増加させている。電気配管需要の急増は、主にインフラ整備と建設・製造産業の発展に起因する。インフラ分野からの高い需要により、同地域における電気配管需要は予想以上に拡大している。

北米地域は安定した成長が見込まれています。高度な建築インフラと計画的な建設プロジェクトの実施により、電気回路や電気配管の改修・設置、ならびに建物の構造配線システムへの統合が可能となり、米国とカナダでは電気配管の需要が持続的に高い市場となっています。

電気配管市場における主要企業:

Atkore International Group Inc

ハベル・インコーポレイテッド

レグラン S.A

シュナイダー・エレクトリック株式会社

アリアクシス・グループS.A

積水化学工業株式会社

Wienerberger AG

ナショナル・パイプ・アンド・プラスチックス社

カンテックス社

オービア・アドバンス社

アストラル・ポリテクニク・リミテッド

チャイナ・レッソ・グループ・ホールディングス株式会社

JMイーグル株式会社

南亞塑膠股份有限公司

D.P.ジンダル・グループ

パイプライフ・インターナショナル社

ゼケルマン・インダストリーズ株式会社

OPWコーポレーション

プレミア・コンデュイト社

インターナショナル・メタル・ホース・カンパニー

サンコ・インダストリーズ株式会社およびその他の主要企業。

電気配管市場における主要な業界動向

2021年2月、アトコア・インターナショナル・グループ社は、電気・輸送・通信・インフラ市場向けガラス繊維製コンジットの主要メーカーであるFREコンポジット・グループを買収した。この買収により、アトコア・インターナショナルは電気配管製品のポートフォリオを拡大した。

2020年10月、アトコア・インターナショナル・グループ社は、電気市場向けPVC製導管・エルボ・継手メーカーであるクイーン・シティ・プラスチックス社の資産を買収した。同社は米国南東部および中部大西洋岸地域で強固な基盤を有している。この買収により、アトコアの現行製品ポートフォリオが強化され、米国における幅広い顧客基盤の獲得が可能となった。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の有望分野

3.12 輸出入分析

第4章:電気配管市場(タイプ別)(2018-2032年)

4.1 電気配管市場の概況と成長エンジン

4.2 市場概要

4.3 硬質

4.3.1 概要と市場概観

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 フレキシブル

第5章:電気配管市場(材質別)(2018-2032年)

5.1 電気配管市場の概況と成長エンジン

5.2 市場概要

5.3 金属製

5.3.1 導入と市場概要

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要市場動向、成長要因、および機会

5.3.4 地域別セグメント分析

5.4 非金属

第6章:エンドユーザー別電気配管市場(2018-2032年)

6.1 電気配管市場の概況と成長エンジン

6.2 市場概要

6.3 建築・建設

6.3.1 導入と市場概要

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要市場動向、成長要因、および機会

6.3.4 地域別セグメント分析

6.4 工業製造

6.5 IT・通信

6.6 石油・ガス

6.7 エネルギー・公益事業

6.8 その他

第7章:企業プロファイルと競争分析

7.1 競争環境

7.1.1 競争ベンチマーキング

7.1.2 メーカー別電気配管市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併・買収

7.2 カーペンター・テクノロジー・コーポレーション(米国)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における同社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 業績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 コンステリウムSE(フランス)

7.4 リオティントグループ(英国)

7.5 東レ株式会社(日本)

7.6 アルコア・コーポレーション(米国)

7.7 帝人株式会社(日本)

7.8 ヘクセル・コーポレーション(米国)

7.9 AMG N.V.(オランダ)

7.10 ノベリス(米国)

7.11 ヘクセル(米国)

7.12 アレリス・コーポレーション(米国)

7.13 アルコニック社(米国)

7.14 アレゲニー・テクノロジーズ・インコーポレイテッド(米国)

7.15 ATIメタルズ(米国)

7.16 カイザー・アルミニウム(米国)

7.17 VSMPO-AVISMA CORPORATION(ロシア)

7.18 神戸製鋼株式会社(日本)

7.19 タイメット(バークシャー・ハサウェイ社)(米国)

7.20 デュポン・デ・ネムール社(米国)

7.21 その他主要企業

第8章:地域別グローバル電気配管市場

8.1 概要

8.2 北米電気配管市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 タイプ別市場規模(過去実績と予測)

8.2.4.1 硬質

8.2.4.2 フレキシブル

8.2.5 材料別市場規模(過去実績と予測)

8.2.5.1 金属

8.2.5.2 非金属

8.2.6 エンドユーザー別 過去および予測市場規模

8.2.6.1 建築・建設

8.2.6.2 工業製造

8.2.6.3 IT・通信

8.2.6.4 石油・ガス

8.2.6.5 エネルギー・公益事業

8.2.6.6 その他

8.2.7 国別 過去および予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧電気配管市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 タイプ別市場規模(過去実績と予測)

8.3.4.1 硬質

8.3.4.2 フレキシブル

8.3.5 材料別市場規模(過去実績と予測)

8.3.5.1 金属

8.3.5.2 非金属

8.3.6 エンドユーザー別 過去および予測市場規模

8.3.6.1 建築・建設

8.3.6.2 工業製造

8.3.6.3 IT・通信

8.3.6.4 石油・ガス

8.3.6.5 エネルギー・公益事業

8.3.6.6 その他

8.3.7 国別 過去および予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ電気配管市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 タイプ別市場規模(過去実績と予測)

8.4.4.1 硬質

8.4.4.2 フレキシブル

8.4.5 材料別市場規模(過去実績と予測)

8.4.5.1 金属

8.4.5.2 非金属

8.4.6 エンドユーザー別 過去および予測市場規模

8.4.6.1 建築・建設

8.4.6.2 工業製造

8.4.6.3 IT・通信

8.4.6.4 石油・ガス

8.4.6.5 エネルギー・公益事業

8.4.6.6 その他

8.4.7 国別 過去および予測市場規模

8.4.7.1 ドイツ

8.4.7.2 英国

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 その他の西ヨーロッパ

8.5. アジア太平洋地域の電気配管市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 タイプ別市場規模(過去実績と予測)

8.5.4.1 硬質

8.5.4.2 フレキシブル

8.5.5 材料別市場規模(過去実績と予測)

8.5.5.1 金属

8.5.5.2 非金属

8.5.6 エンドユーザー別 過去および予測市場規模

8.5.6.1 建築・建設

8.5.6.2 工業製造

8.5.6.3 IT・通信

8.5.6.4 石油・ガス

8.5.6.5 エネルギー・公益事業

8.5.6.6 その他

8.5.7 国別 過去および予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ電気配管市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 タイプ別市場規模(過去実績と予測)

8.6.4.1 硬質

8.6.4.2 フレキシブル

8.6.5 材料別市場規模(過去実績と予測)

8.6.5.1 金属

8.6.5.2 非金属

8.6.6 エンドユーザー別 過去および予測市場規模

8.6.6.1 建築・建設

8.6.6.2 工業製造

8.6.6.3 IT・通信

8.6.6.4 石油・ガス

8.6.6.5 エネルギー・公益事業

8.6.6.6 その他

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米電気配管市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 タイプ別市場規模(過去実績と予測)

8.7.4.1 硬質

8.7.4.2 フレキシブル

8.7.5 材料別市場規模(過去実績と予測)

8.7.5.1 金属

8.7.5.2 非金属

8.7.6 エンドユーザー別 過去および予測市場規模

8.7.6.1 建築・建設

8.7.6.2 工業製造

8.7.6.3 IT・通信

8.7.6.4 石油・ガス

8.7.6.5 エネルギー・公益事業

8.7.6.6 その他

8.7.7 国別 過去および予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 一次調査

10.3 二次調査

Q1: 電気配管市場調査レポートにおける予測期間はどの程度ですか?

A1: 電気配管市場調査レポートにおける予測期間は2024年から2032年です。

Q2: 電気配管市場の主要プレイヤーは誰ですか?

A2: Atkore International Group Inc、Hubbell Incorporated、Legrand S.A、Schneider Electric SE Ltd、Aliaxis Group S.A、積水化学工業株式会社、Wienerberger AG、National Pipe &Plastics Inc、Cantex Inc、Orbia Advance Corporation、Astral Polytechnik Limited、China Lesso Group Holdings Ltd、JM Eagle Inc、Nan Ya Plastics Corp、D.P. Jindal Group、Pipelife International GmbH、Zekelman Industries Inc、OPW Corporation、Premier Conduit Inc、International Metal Hose Company、Sanco Industries Ltd. などの主要企業です。

Q3: 電気配管市場のセグメントは?

A3: 電気配管市場は、タイプ、材質、エンドユーザー、地域によって区分されます。タイプ別では、硬質配管と軟質配管に分類されます。材質別では、金属製と非金属製に分類されます。エンドユーザー別では、建築・建設、工業製造、IT・通信、石油・ガス・エネルギー・公益事業、その他に分類されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、スペインなど)、アジア太平洋(中国、インド、日本、東南アジアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: 電気配線管市場とは何ですか?

A4: 導管は、電気コードがスムーズに通るようにプラスチックまたは金属製の内部構造で製造されます。これが電気導管と呼ばれます。屋外側の開放壁は通常、ケーブルを保護する開放環境内の内部構造で決定されます。

Q5: 電気配管市場の規模はどのくらいですか?

A5: 電気配管市場規模は2023年に64億3,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)8.1%で成長し、2032年までに129億6,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Electrical Conduit Market by Type (2018-2032)

4.1 Electrical Conduit Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Rigid

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Flexible

Chapter 5: Electrical Conduit Market by Material (2018-2032)

5.1 Electrical Conduit Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Metallic

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Non-Metallic

Chapter 6: Electrical Conduit Market by End User (2018-2032)

6.1 Electrical Conduit Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Building & Construction

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Industrial Manufacturing

6.5 IT & Telecommunication

6.6 Oil & Gas

6.7 Energy & Utility

6.8 Others

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Electrical Conduit Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 CARPENTER TECHNOLOGY CORPORATION (US)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 CONSTELLIUM SE (FRANCE)

7.4 RIO TINTO GROUP (UK)

7.5 TORAY INDUSTRIES INC. (JAPAN)

7.6 ALCOA CORPORATION (US)

7.7 TEIJIN LIMITED (JAPAN)

7.8 HEXCEL CORPORATION (US)

7.9 AMG N.V. (NETHERLANDS)

7.10 NOVELIS (US)

7.11 HEXCEL (US)

7.12 ALERIS CORPORATION (US)

7.13 ARCONICINC. (THE US)

7.14 ALLEGHENY TECHNOLOGIES INCORPORATED (US)

7.15 ATI METALS (US)

7.16 KAISER ALUMINUM (US)

7.17 VSMPO-AVISMA CORPORATION (RUSSIA)

7.18 KOBE STEELLTD. (JAPAN)

7.19 TIMET (BERKSHIRE HATHAWAY INC.) (US)

7.20 DUPONT DE NEMOURSINC. (THE US)

7.21 AND OTHERS MAJOR PLAYERS.

Chapter 8: Global Electrical Conduit Market By Region

8.1 Overview

8.2. North America Electrical Conduit Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Type

8.2.4.1 Rigid

8.2.4.2 Flexible

8.2.5 Historic and Forecasted Market Size by Material

8.2.5.1 Metallic

8.2.5.2 Non-Metallic

8.2.6 Historic and Forecasted Market Size by End User

8.2.6.1 Building & Construction

8.2.6.2 Industrial Manufacturing

8.2.6.3 IT & Telecommunication

8.2.6.4 Oil & Gas

8.2.6.5 Energy & Utility

8.2.6.6 Others

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Electrical Conduit Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Type

8.3.4.1 Rigid

8.3.4.2 Flexible

8.3.5 Historic and Forecasted Market Size by Material

8.3.5.1 Metallic

8.3.5.2 Non-Metallic

8.3.6 Historic and Forecasted Market Size by End User

8.3.6.1 Building & Construction

8.3.6.2 Industrial Manufacturing

8.3.6.3 IT & Telecommunication

8.3.6.4 Oil & Gas

8.3.6.5 Energy & Utility

8.3.6.6 Others

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Electrical Conduit Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Type

8.4.4.1 Rigid

8.4.4.2 Flexible

8.4.5 Historic and Forecasted Market Size by Material

8.4.5.1 Metallic

8.4.5.2 Non-Metallic

8.4.6 Historic and Forecasted Market Size by End User

8.4.6.1 Building & Construction

8.4.6.2 Industrial Manufacturing

8.4.6.3 IT & Telecommunication

8.4.6.4 Oil & Gas

8.4.6.5 Energy & Utility

8.4.6.6 Others

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Electrical Conduit Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Type

8.5.4.1 Rigid

8.5.4.2 Flexible

8.5.5 Historic and Forecasted Market Size by Material

8.5.5.1 Metallic

8.5.5.2 Non-Metallic

8.5.6 Historic and Forecasted Market Size by End User

8.5.6.1 Building & Construction

8.5.6.2 Industrial Manufacturing

8.5.6.3 IT & Telecommunication

8.5.6.4 Oil & Gas

8.5.6.5 Energy & Utility

8.5.6.6 Others

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Electrical Conduit Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Type

8.6.4.1 Rigid

8.6.4.2 Flexible

8.6.5 Historic and Forecasted Market Size by Material

8.6.5.1 Metallic

8.6.5.2 Non-Metallic

8.6.6 Historic and Forecasted Market Size by End User

8.6.6.1 Building & Construction

8.6.6.2 Industrial Manufacturing

8.6.6.3 IT & Telecommunication

8.6.6.4 Oil & Gas

8.6.6.5 Energy & Utility

8.6.6.6 Others

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Electrical Conduit Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Type

8.7.4.1 Rigid

8.7.4.2 Flexible

8.7.5 Historic and Forecasted Market Size by Material

8.7.5.1 Metallic

8.7.5.2 Non-Metallic

8.7.6 Historic and Forecasted Market Size by End User

8.7.6.1 Building & Construction

8.7.6.2 Industrial Manufacturing

8.7.6.3 IT & Telecommunication

8.7.6.4 Oil & Gas

8.7.6.5 Energy & Utility

8.7.6.6 Others

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!