24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

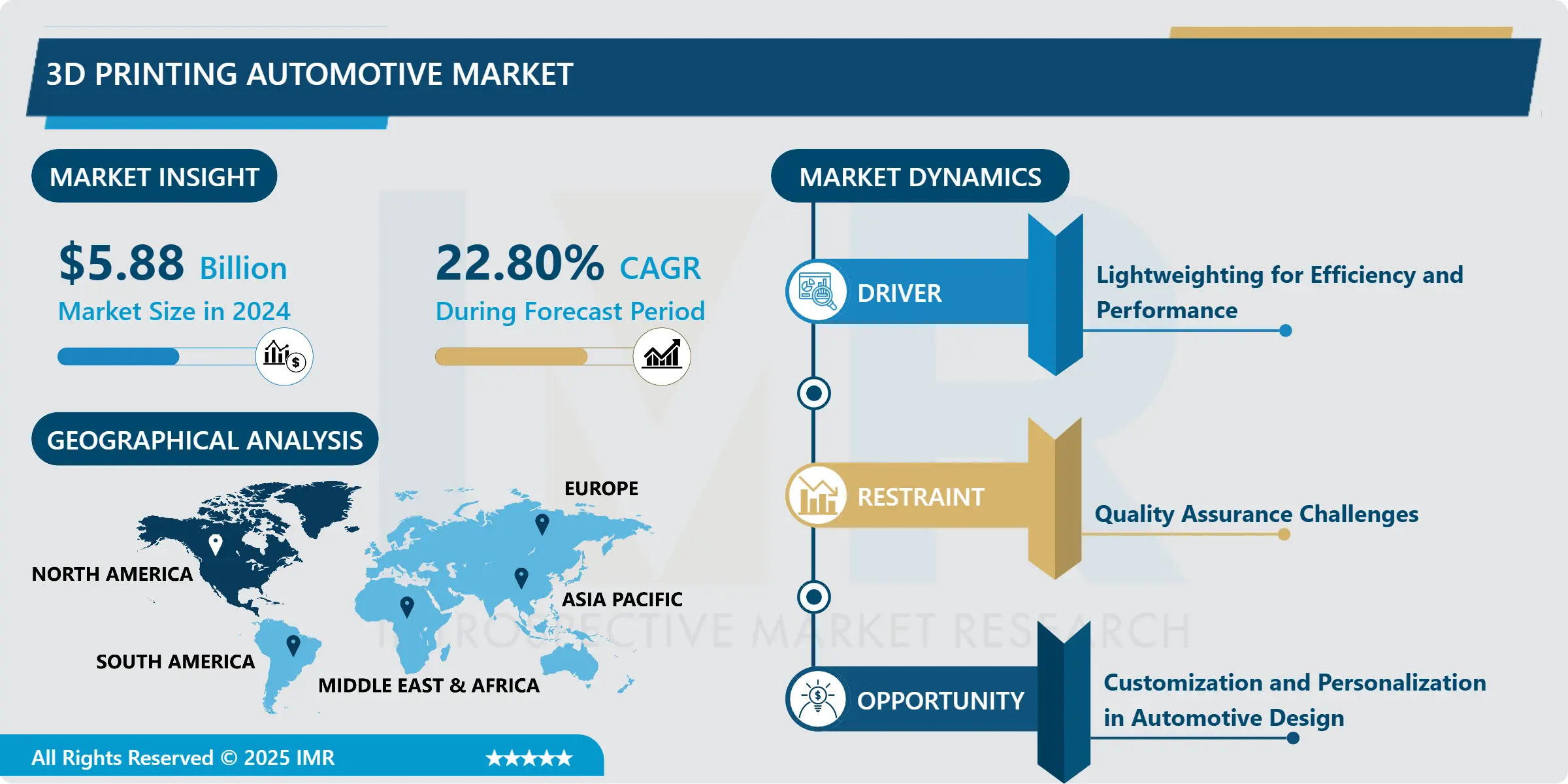

3Dプリンティング自動車市場概要

3Dプリンティング自動車市場規模は2024年に58億8,000万米ドルと評価され、2032年までに304億1,000万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)22.80%で成長する見込みです。

自動車分野における3Dプリンティングとは、自動車の各種部品や構造物の製造に積層造形技術を活用することを指す。プラスチック、金属、複合材料などの素材を積層し、3D形状の部品や複雑な構造体を形成する技術である。自動車メーカーはコンセプト開発、工具製作、完成部品、カスタムトリム・アクセサリー、ボディパネル、エンジンなどの自動車部品製造に3Dプリンティングを導入している。部品製造時間の短縮、小ロット生産における経済性、複雑な断面形状の部品に対する多様な試作可能性といった利点がある。広義には、3Dプリントは設計・製造・性能改善を通じて自動車産業を革新するツールとしての役割を果たす。

自動車分野における3Dプリンティングの応用は、技術開発、コスト管理とベストプラクティス、最終用途といった様々な要因に後押しされ、ここ数年で驚異的な成長と進化を遂げてきた。この破壊的技術は、従来製造不可能だった自動車の設計制御と容易化、ほぼリアルタイムのモデリング、サプライチェーン管理を実現することで、自動車製造の従来型性質を再定義している。

グローバルな自動車向け3Dプリンティング市場において最も重要な推進力の一つは、複雑でユニークな部品の製造におけるコスト削減を可能にする点である。3D部品生産は通常デジタルプロセスであり、自動車メーカーがオリジナル部品を製造する際に必要となる従来の大型工具や長いリードタイムを伴う製造技術とは対照的である。これにより生産効率も向上し、最小限の資源使用でコスト効率を実現すると同時に、日々の反復作業を通じて「初回から正確に」という概念を達成し、顧客の要求を満たすという原則の実現に貢献します。

さらに、3Dプリントが提供する設計可能性により、構造の強化、薄肉構造、複雑形状、機能の組み込みといった面で自動車産業に新たな扉を開いた。ポリマー、サポート金属、複合材料を含む高性能材料の使用により、自動車メーカーは部品性能、寿命、効率性を実現し、材料の無駄を最小限に抑えることが可能になりました。これにより、軽量化、空力性能の向上、熱制御といった車両設計の主要要素における先進的なソリューションが生み出され、これら全てが車両の性能と燃費効率の向上に結びついています。

同様に、3Dプリント技術が製品設計と性能の向上を可能にするだけでなく、自動車分野のサプライチェーン改善に積極的に貢献している点も特筆に値する。本質的に、製造工程における3Dプリント技術の活用は、拡張されたサプライチェーン構造の必要性を排除し、輸送の混乱、在庫切れ、さらには政治的不安定性によって引き起こされる可能性のある課題を回避する。さらに、選択的レーザー焼結や溶融積層造形といった様々な先進技術により、スペアパーツや交換部品の「オンデマンド」製造が可能となり、在庫保有コストの削減とアフターマーケットサービス支援における運用効率の向上が図られている。

しかしながら、自動車産業に応用可能な形で3Dプリントを現行で使用するにあたり、いくつかの欠点や制約が存在します。その一つが、量産市場向け車両ソリューションの生産に必要な規模を支えるため、現行の積層造形プロセスを迅速にスケールアップする課題です。小型から中型の複雑な部品の製造においては、3Dプリントには利点があるものの、従来の大規模生産技術の性能と経済性に確信を持って対抗することはできません。しかし、高価な産業用3Dプリント機械や材料への投資は、高品質な反復生産を確保するのに役立ちますが、小規模な自動車製造企業による導入を妨げる可能性があります。

結果として、技術革新が既存の欠点を克服し、先行する機会を取り込む助けとなるため、自動車向け3Dプリンティングは将来的にさらなる発展と拡大が見込まれている。これらの分野には、3Dプリンティングの速度とコストの向上、要求の厳しい自動車用途向けの3Dプリンティング材料の汎用性の向上、デジタルモデル製造の一部として3Dプリンティングを組み込む能力が含まれる。自動車向け3Dプリンティングの最適な活用法を探求することは、次世代自動車産業において、新車設計と自動車メーカーのサプライチェーン柔軟性にとって前例のない機会を創出する。

3Dプリンティング自動車市場動向分析

3Dプリンティング自動車市場の成長要因-効率性と性能向上のための軽量化

自動車生産における質量削減は、自動車製品の性能向上を図りつつ効率を高めるという重要な目標を持つ軽量化戦略として頻繁に採用されている。この分野では3Dプリント技術の活用により照明技術が刷新され、従来の製造技術とは異なる特徴を提供している。このように、3Dプリント技術を用いて炭素繊維強化ポリマーやその他の先進合金などを応用することで、強度と硬度に最適でありながら最小限の質量を実現する特殊な形状や構造を持つ製品を製造することが可能となる。これにより重量が削減され、最終的には燃料効率や加速性能、操縦性、制動機構といった機械的特性においてメーカーに利益をもたらす。

さらに、粉末ベッドからのオンデマンド部品製造の柔軟性は、自動車製造プロセスにおけるリードタイムとコストを削減します。今後、自動車業界全体が持続可能性と革新に一層注力することは確実であり、この文脈において、3Dプリント技術が高度な軽量化アプローチを導く役割を担うことはほぼ間違いありません。

???????3Dプリンティング自動車市場における機会-自動車デザインにおけるカスタマイズとパーソナライゼーション

この特定の要因は、主に3Dプリンターの進歩により、自動車産業における主要トレンドであるカスタマイズとパーソナライゼーションと関連付けて確認できる。この主流技術は、設計の複雑性と最適化を高めた多くの部品を製造する可能性を開き、カスタマイズに対する消費者需要を満たす。自動車業界では、3Dプリント技術により内装・外装トリムを含む自動車部品の製造が可能となり、消費者は自身の好みに合わせてカスタマイズされた車両を購入できるようになった。ダッシュボードのハイライトカラーから独自のグリルデザインに至るまで、ほぼ全ての自動車部品を個人の好みやニーズに合わせて変更できる。

さらに3Dプリント技術は、顧客からのフィードバックを受けてメーカーが新アイデアを迅速に市場投入することを可能にし、試作と設計サイクルの制御性を向上させます。これにより顧客ニーズに応える製品改良や新製品開発が継続的に進み、自動車産業の発展と顧客志向設計への転換が促進されます。3Dプリント技術が進歩するにつれ、自動車分野での応用範囲はさらに拡大する可能性を秘めており、将来の自動車設計・製造を牽引する存在となるでしょう。

3Dプリンティング自動車市場セグメント分析:

3Dプリンティング自動車市場は、技術タイプ、部品タイプ、材料、および用途に基づいてセグメント化されています

技術タイプ別では、予測期間中にデジタルライトプロセッシング(DLP)セグメントが市場を支配すると予想される

自動車分野における3Dプリンティングは急速な変化を経験しており、選択的レーザー焼結(SLS)、ステレオリソグラフィー(SLA)、デジタルライトプロセッシング(DLP)、電子ビーム溶解(EBM)、選択的レーザー溶解(SLM)、溶融積層法(FDM)など、数多くの技術が活用されている。これらの技術はそれぞれ、精度と表面品質の向上、迅速な試作、コスト削減の可能性といった利点を有している。例えばSLSとSLAは、製造精度の高さから細部や複雑な形状の再現に特に優れており、試作品や自動車部品の製造に適している。

一方で、DLPとFDM技術はプロセス速度と相対的なコスト面で高く評価されており、機能部品や工具の製造に使用できます。一方、EBMとSLMは金属材料を扱えるため、完全な強度と高性能特性を備えた自動車部品の製造に好まれます。部品のトポロジー最適化における継続的な進歩を踏まえると、これらの多様な3Dプリント技術の応用は自動車生産の分野でさらに進展し、製品開発と生産ワークフローの進化を自動車業界でさらに促進していくでしょう。

材料別では、2024年に金属セグメントが最大のシェアを占めた

自動車向け3Dプリンティング分野において、各連続材料タイプが自動車3Dプリンティング市場で独自の位置を占めていることを理解することが不可欠である。金属はその硬さから、高温高圧に耐えられる特性により、エンジン部品、シャーシ部品、構造成形部品の製造に使用される。ポリマーは可塑性構造であり、複合材料に比べて安価であるため、軽量性と金型製作の容易さから、内装部品、外装シェル、複雑な形状の製造に使用される。

同様に、耐熱性と電気絶縁性に優れたセラミックスは、車両の効率性と耐久性向上のため、ブレーキアセンブリ、エンジン成形部品、排気システムの製造に広く活用されている。3Dプリント自動車市場の進展に伴い、これらの材料タイプが自動車用3Dプリンターに次々と組み込まれ、業界の製造プロセスを大きく推進している。

3Dプリンティング自動車市場 地域別インサイト:

予測期間において北米が市場を支配すると予想される

3Dプリンティング自動車市場の予想成長に関して、北米は今後数年間、主導的地位を維持すると見込まれている。これには複数の要因が挙げられる。まず、同地域には高度に発達した競争力のある自動車産業が存在し、メーカーが生産プロセスの改善やコスト削減の新たな機会を常に模索している点が強調されるべきである。さらに、北米を構成する地域には広範なサプライチェーンが存在し、政府主導のイニシアチブによって支援される積層造形技術の改良に取り組む複数の研究機関が活動している。

さらに、自動車メーカーが積層造形技術の活用による複製品作成の利点を認識するにつれ、自動車プロトタイプ、工具、さらには自動車部品への3Dプリンターの利用拡大も市場成長に寄与している。加えて、持続可能性や環境問題への意識の高まりと、持続可能な3Dプリンティングの特性が相まって、自動車メーカーが生産ラインに統合するのに理想的な環境を形成している。現在、3Dプリンティング自動車市場は有利な規制環境と数多くのイノベーションを生み出しており、北米は近い将来においても主導権を維持し、革新的な技術進歩と現代自動車生産の変革を促進する見込みである。

3Dプリンティング自動車市場における主要プレイヤー

ストラタシス(イスラエル)

3D Systems(米国)

EOS(ドイツ)

Arcam AB(スウェーデン)

レニショー・ピーエルシー(英国)

HP(米国)

マテリアライズ(ベルギー)

Desktop Metal(米国)

カーボン(米国)

SLMソリューションズグループAG(ドイツ)

Voxeljet(ドイツ)

ファルソン・テクノロジーズ(中国)

シンテリット(ポーランド)

プロトラボズ(米国)

, Nexa3D(米国)

EPlus3D(中国)

Ultimaker(オランダ)その他の主要プレイヤー

3Dプリンティング自動車市場における主要な業界動向

2024年4月、3Dプリンティングソフトウェアおよびサービスの世界的リーダーであるマテリアルズと、グローバルエンジニアリングテクノロジー企業であるレニショーは、レニショーの積層造形(AM)システムを利用する製造業者の効率性と生産性向上を目的とした提携を発表しました。この提携により、レニショーシステムユーザーは、金属AMシステム「RenAM 500」シリーズ向けに最適化されたマテリアルズの次世代ビルドプロセッサーソフトウェアの恩恵を受けることになります。

2023年4月、ポリマー3Dプリンティングソリューションの世界的リーダーであるストラタシス社は、コベストロ社から積層造形材料事業を買収したことを発表した。この戦略的買収は即座に利益増加をもたらし、ストラタシスの材料ポートフォリオと技術能力を大幅に強化するものである。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:技術タイプ別3Dプリンティング自動車市場(2018-2032年)

4.1 3Dプリンティング自動車市場の概況と成長エンジン

4.2 市場概要

4.3 選択的レーザー焼結(SLS)

4.3.1 概要と市場概況

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 ステレオリソグラフィー(SLA)

4.5 デジタル光処理(DLP)

4.6 電子ビーム溶解法(EBM)

4.7 選択的レーザー溶解法(SLM)

4.8 溶融積層法(FDM)

第5章:3Dプリンティング自動車市場(部品タイプ別)(2018-2032年)

5.1 3Dプリンティング自動車市場の概要と成長エンジン

5.2 市場概要

5.3 ハードウェア

5.3.1 概要と市場概況

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 ソフトウェア

5.5 サービス

第6章:材料タイプ別3Dプリンティング自動車市場(2018-2032年)

6.1 3Dプリント自動車市場の概況と成長エンジン

6.2 市場概要

6.3 金属

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 ポリマー

6.5 セラミック

第7章:用途別3Dプリンティング自動車市場(2018-2032年)

7.1 3Dプリンティング自動車市場の概況と成長エンジン

7.2 市場概要

7.3 生産

7.3.1 導入と市場概要

7.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

7.3.3 主要な市場動向、成長要因、および機会

7.3.4 地域別セグメンテーション分析

7.4 プロトタイピング/研究開発

第8章:企業プロファイルと競合分析

8.1 競争環境

8.1.1 競合ベンチマーキング

8.1.2 メーカー別3Dプリンティング自動車市場シェア(2024年)

8.1.3 業界BCGマトリックス

8.1.4 ヒートマップ分析

8.1.5 合併と買収

8.2 ストラタシス(イスラエル)

8.2.1 会社概要

8.2.2 主要幹部

8.2.3 会社概要

8.2.4 市場における当社の役割

8.2.5 持続可能性と社会的責任

8.2.6 事業セグメント

8.2.7 製品ポートフォリオ

8.2.8 事業実績

8.2.9 主要な戦略的施策と最近の動向

8.2.10 SWOT分析

8.3 3Dシステムズ(米国)

8.4 EOS(ドイツ)

8.5 ARCAM AB(スウェーデン)

8.6 レニショー社(英国)

8.7 HP(米国)

8.8 マテリアライズ(ベルギー)

8.9 デスクトップメタル(米国)

8.10 カーボン(米国)

8.11 SLMソリューションズグループAG(ドイツ)

8.12 ボクセルジェット(ドイツ)

8.13 ファーソン・テクノロジーズ(中国)

8.14 SINTERIT(ポーランド)

8.15 プロトラボズ(米国)

8.16

8.17 NEXA3D(米国)

8.18 EPLUS3D (中国)

8.19 ULTIMAKER(オランダ)その他の主要プレイヤー

第9章:地域別グローバル3Dプリンティング自動車市場

9.1 概要

9.2 北米3Dプリンティング自動車市場

9.2.1 主要市場動向、成長要因および機会

9.2.2 主要企業

9.2.3 セグメント別 過去及び予測市場規模

9.2.4 技術タイプ別 過去及び予測市場規模

9.2.4.1 選択的レーザー焼結(SLS)

9.2.4.2 ステレオリソグラフィー(SLA)

9.2.4.3 デジタル光処理(DLP)

9.2.4.4 電子ビーム溶解法(EBM)

9.2.4.5 選択的レーザー溶解法(SLM)

9.2.4.6 溶融積層法(FDM)

9.2.5 構成要素タイプ別 過去及び予測市場規模

9.2.5.1 ハードウェア

9.2.5.2 ソフトウェア

9.2.5.3 サービス

9.2.6 材料タイプ別 過去及び予測市場規模

9.2.6.1 金属

9.2.6.2 ポリマー

9.2.6.3 セラミック

9.2.7 用途別 過去及び予測市場規模

9.2.7.1 生産

9.2.7.2 プロトタイピング/研究開発

9.2.8 国別 過去及び予測市場規模

9.2.8.1 米国

9.2.8.2 カナダ

9.2.8.3 メキシコ

9.3. 東欧における自動車向け3Dプリンティング市場

9.3.1 主要市場動向、成長要因および機会

9.3.2 主要企業

9.3.3 セグメント別 過去及び予測市場規模

9.3.4 技術タイプ別 過去及び予測市場規模

9.3.4.1 選択的レーザー焼結法(SLS)

9.3.4.2 ステレオリソグラフィー(SLA)

9.3.4.3 デジタル光処理(DLP)

9.3.4.4 電子ビーム溶解法(EBM)

9.3.4.5 選択的レーザー溶解法(SLM)

9.3.4.6 溶融積層法(FDM)

9.3.5 構成要素タイプ別 過去及び予測市場規模

9.3.5.1 ハードウェア

9.3.5.2 ソフトウェア

9.3.5.3 サービス

9.3.6 材料タイプ別 過去及び予測市場規模

9.3.6.1 金属

9.3.6.2 ポリマー

9.3.6.3 セラミック

9.3.7 用途別 過去及び予測市場規模

9.3.7.1 生産

9.3.7.2 プロトタイピング/研究開発

9.3.8 国別 過去及び予測市場規模

9.3.8.1 ロシア

9.3.8.2 ブルガリア

9.3.8.3 チェコ共和国

9.3.8.4 ハンガリー

9.3.8.5 ポーランド

9.3.8.6 ルーマニア

9.3.8.7 東欧その他

9.4. 西ヨーロッパにおける自動車向け3Dプリンティング市場

9.4.1 主要市場動向、成長要因および機会

9.4.2 主要企業

9.4.3 セグメント別 過去及び予測市場規模

9.4.4 技術タイプ別 過去及び予測市場規模

9.4.4.1 選択的レーザー焼結法(SLS)

9.4.4.2 ステレオリソグラフィー(SLA)

9.4.4.3 デジタル光処理(DLP)

9.4.4.4 電子ビーム溶解法(EBM)

9.4.4.5 選択的レーザー溶解法(SLM)

9.4.4.6 溶融積層法(FDM)

9.4.5 構成要素タイプ別 過去及び予測市場規模

9.4.5.1 ハードウェア

9.4.5.2 ソフトウェア

9.4.5.3 サービス

9.4.6 材料タイプ別 過去及び予測市場規模

9.4.6.1 金属

9.4.6.2 ポリマー

9.4.6.3 セラミック

9.4.7 用途別 過去及び予測市場規模

9.4.7.1 生産

9.4.7.2 プロトタイピング/研究開発

9.4.8 国別 過去及び予測市場規模

9.4.8.1 ドイツ

9.4.8.2 イギリス

9.4.8.3 フランス

9.4.8.4 オランダ

9.4.8.5 イタリア

9.4.8.6 スペイン

9.4.8.7 西ヨーロッパその他

9.5. アジア太平洋地域の自動車向け3Dプリンティング市場

9.5.1 主要市場動向、成長要因および機会

9.5.2 主要企業

9.5.3 セグメント別 過去及び予測市場規模

9.5.4 技術タイプ別 過去及び予測市場規模

9.5.4.1 選択的レーザー焼結(SLS)

9.5.4.2 ステレオリソグラフィー(SLA)

9.5.4.3 デジタル光処理(DLP)

9.5.4.4 電子ビーム溶解法(EBM)

9.5.4.5 選択的レーザー溶解法(SLM)

9.5.4.6 溶融積層法(FDM)

9.5.5 構成要素タイプ別 過去及び予測市場規模

9.5.5.1 ハードウェア

9.5.5.2 ソフトウェア

9.5.5.3 サービス

9.5.6 材料タイプ別 過去及び予測市場規模

9.5.6.1 金属

9.5.6.2 ポリマー

9.5.6.3 セラミック

9.5.7 用途別 過去及び予測市場規模

9.5.7.1 生産

9.5.7.2 プロトタイピング/研究開発

9.5.8 国別 過去及び予測市場規模

9.5.8.1 中国

9.5.8.2 インド

9.5.8.3 日本

9.5.8.4 韓国

9.5.8.5 マレーシア

9.5.8.6 タイ

9.5.8.7 ベトナム

9.5.8.8 フィリピン

9.5.8.9 オーストラリア

9.5.8.10 ニュージーランド

9.5.8.11 アジア太平洋地域その他

9.6. 中東・アフリカ 3Dプリンティング自動車市場

9.6.1 主要市場動向、成長要因および機会

9.6.2 主要企業

9.6.3 セグメント別 過去及び予測市場規模

9.6.4 技術タイプ別 過去及び予測市場規模

9.6.4.1 選択的レーザー焼結(SLS)

9.6.4.2 ステレオリソグラフィー(SLA)

9.6.4.3 デジタル光処理(DLP)

9.6.4.4 電子ビーム溶解法(EBM)

9.6.4.5 選択的レーザー溶解法(SLM)

9.6.4.6 溶融積層法(FDM)

9.6.5 構成要素タイプ別 過去及び予測市場規模

9.6.5.1 ハードウェア

9.6.5.2 ソフトウェア

9.6.5.3 サービス

9.6.6 材料タイプ別 過去及び予測市場規模

9.6.6.1 金属

9.6.6.2 ポリマー

9.6.6.3 セラミック

9.6.7 用途別 過去及び予測市場規模

9.6.7.1 生産

9.6.7.2 プロトタイピング/研究開発

9.6.8 国別 過去及び予測市場規模

9.6.8.1 トルコ

9.6.8.2 バーレーン

9.6.8.3 クウェート

9.6.8.4 サウジアラビア

9.6.8.5 カタール

9.6.8.6 アラブ首長国連邦

9.6.8.7 イスラエル

9.6.8.8 南アフリカ

9.7. 南米 3Dプリンティング自動車市場

9.7.1 主要市場動向、成長要因および機会

9.7.2 主要企業

9.7.3 セグメント別 過去及び予測市場規模

9.7.4 技術タイプ別 過去及び予測市場規模

9.7.4.1 選択的レーザー焼結(SLS)

9.7.4.2 ステレオリソグラフィー(SLA)

9.7.4.3 デジタル光処理(DLP)

9.7.4.4 電子ビーム溶解法(EBM)

9.7.4.5 選択的レーザー溶解法(SLM)

9.7.4.6 溶融積層法(FDM)

9.7.5 構成要素タイプ別 過去及び予測市場規模

9.7.5.1 ハードウェア

9.7.5.2 ソフトウェア

9.7.5.3 サービス

9.7.6 材料タイプ別 過去及び予測市場規模

9.7.6.1 金属

9.7.6.2 ポリマー

9.7.6.3 セラミック

9.7.7 用途別 過去及び予測市場規模

9.7.7.1 生産

9.7.7.2 プロトタイピング/研究開発

9.7.8 国別 過去及び予測市場規模

9.7.8.1 ブラジル

9.7.8.2 アルゼンチン

9.7.8.3 南米その他

第10章 アナリストの見解と結論

10.1 提言と総括的分析

10.2 潜在的な市場戦略

第11章 研究方法論

11.1 研究プロセス

11.2 主要調査

11.3 二次調査

Q1: 3Dプリンティング自動車市場調査レポートにおける予測期間はどの程度ですか?

A1: 3Dプリンティング自動車市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 3Dプリンティング自動車市場の主要プレイヤーは誰ですか?

A2: ストラタシス(イスラエル)、3Dシステムズ(米国)、EOS(ドイツ)、アルカムAB(スウェーデン)、レニショー(英国)、HP(米国)、マテリアライズ(ベルギー)、デスクトップメタル(米国)、カーボン(米国)、その他主要企業です。

Q3: 3Dプリンティング自動車市場のセグメントは?

A3: 3Dプリンティング自動車市場は、技術タイプ、部品タイプ、材料、用途、地域によって区分されます。技術タイプ別では、選択的レーザー焼結(SLS)、ステレオリソグラフィー(SLA)、デジタルライトプロセッシング(DLP)、電子ビーム溶解(EBM)、選択的レーザー溶解(SLM)、積層造形(FDM)に分類されます。部品タイプ別では、ハードウェア、ソフトウェア、サービスに分類されます。材料タイプ別では、金属、ポリマー、セラミックに分類されます。用途別では、生産と試作/研究開発に分類されます。地域別では、以下の地域で分析されます。• 北米(米国、カナダ、メキシコ)• 東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧諸国)• 西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西欧諸国)• アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋諸国)• 中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)• 南米(ブラジル、アルゼンチン、その他南米諸国)

Q4: 3Dプリンティング自動車市場とは何ですか?

A4: 自動車分野における3Dプリンティングとは、自動車の各種部品や構造物の製造に積層造形技術を活用することを指します。プラスチック、金属、複合材料などの素材を積層して、3D形状の部品や複雑な構造体を形成する技術です。自動車メーカーは、コンセプト開発、金型製作、完成部品、カスタムトリム・アクセサリー、ボディパネル、エンジンなどの自動車部品の製造に3Dプリンティングを採用しています。部品製造時間の短縮、小ロット生産における経済性、複雑な断面形状の部品に対する多様な試作可能性といった利点がある。広義には、3Dプリントは設計・製造・性能改善を通じて自動車産業を革新するツールとしての役割を果たす。

Q5: 3Dプリンティング自動車市場の規模は?

A5: 3Dプリンティング自動車市場規模は2024年に58億8,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)22.80%で成長し、2032年までに304億1,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: 3D Printing Automotive Market by Technology type (2018-2032)

4.1 3D Printing Automotive Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Selective Laser Sintering (SLS)

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Stereo Lithography (SLA)

4.5 Digital Light Processing (DLP)

4.6 Electronic Beam Melting (EBM)

4.7 Selective Laser Melting (SLM)

4.8 Fused Deposition Modeling (FDM)

Chapter 5: 3D Printing Automotive Market by Component type (2018-2032)

5.1 3D Printing Automotive Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Hardware

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Software

5.5 Service

Chapter 6: 3D Printing Automotive Market by Material Type (2018-2032)

6.1 3D Printing Automotive Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Metal

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Polymer

6.5 ceramic

Chapter 7: 3D Printing Automotive Market by Application (2018-2032)

7.1 3D Printing Automotive Market Snapshot and Growth Engine

7.2 Market Overview

7.3 production

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

7.3.3 Key Market Trends, Growth Factors, and Opportunities

7.3.4 Geographic Segmentation Analysis

7.4 prototyping/R&D

Chapter 8: Company Profiles and Competitive Analysis

8.1 Competitive Landscape

8.1.1 Competitive Benchmarking

8.1.2 3D Printing Automotive Market Share by Manufacturer (2024)

8.1.3 Industry BCG Matrix

8.1.4 Heat Map Analysis

8.1.5 Mergers and Acquisitions

8.2 STRATASYS (ISRAEL)

8.2.1 Company Overview

8.2.2 Key Executives

8.2.3 Company Snapshot

8.2.4 Role of the Company in the Market

8.2.5 Sustainability and Social Responsibility

8.2.6 Operating Business Segments

8.2.7 Product Portfolio

8.2.8 Business Performance

8.2.9 Key Strategic Moves and Recent Developments

8.2.10 SWOT Analysis

8.3 3D SYSTEMS (US)

8.4 EOS (GERMANY)

8.5 ARCAM AB (SWEDEN)

8.6 RENISHAW PLC. (UK)

8.7 HP (US)

8.8 MATERIALISE (BELGIUM)

8.9 DESKTOP METAL (US)

8.10 CARBON (US)

8.11 SLM SOLUTIONS GROUP AG (GERMANY)

8.12 VOXELJET (GERMANY)

8.13 FARSOON TECHNOLOGIES (CHINA)

8.14 SINTERIT (POLAND)

8.15 PROTOLABS (US)

8.16

8.17 NEXA3D (US)

8.18 EPLUS3D (CHINA)

8.19 ULTIMAKER(NETHERLANDS) OTHER KEY PLAYERS

Chapter 9: Global 3D Printing Automotive Market By Region

9.1 Overview

9.2. North America 3D Printing Automotive Market

9.2.1 Key Market Trends, Growth Factors and Opportunities

9.2.2 Top Key Companies

9.2.3 Historic and Forecasted Market Size by Segments

9.2.4 Historic and Forecasted Market Size by Technology type

9.2.4.1 Selective Laser Sintering (SLS)

9.2.4.2 Stereo Lithography (SLA)

9.2.4.3 Digital Light Processing (DLP)

9.2.4.4 Electronic Beam Melting (EBM)

9.2.4.5 Selective Laser Melting (SLM)

9.2.4.6 Fused Deposition Modeling (FDM)

9.2.5 Historic and Forecasted Market Size by Component type

9.2.5.1 Hardware

9.2.5.2 Software

9.2.5.3 Service

9.2.6 Historic and Forecasted Market Size by Material Type

9.2.6.1 Metal

9.2.6.2 Polymer

9.2.6.3 ceramic

9.2.7 Historic and Forecasted Market Size by Application

9.2.7.1 production

9.2.7.2 prototyping/R&D

9.2.8 Historic and Forecast Market Size by Country

9.2.8.1 US

9.2.8.2 Canada

9.2.8.3 Mexico

9.3. Eastern Europe 3D Printing Automotive Market

9.3.1 Key Market Trends, Growth Factors and Opportunities

9.3.2 Top Key Companies

9.3.3 Historic and Forecasted Market Size by Segments

9.3.4 Historic and Forecasted Market Size by Technology type

9.3.4.1 Selective Laser Sintering (SLS)

9.3.4.2 Stereo Lithography (SLA)

9.3.4.3 Digital Light Processing (DLP)

9.3.4.4 Electronic Beam Melting (EBM)

9.3.4.5 Selective Laser Melting (SLM)

9.3.4.6 Fused Deposition Modeling (FDM)

9.3.5 Historic and Forecasted Market Size by Component type

9.3.5.1 Hardware

9.3.5.2 Software

9.3.5.3 Service

9.3.6 Historic and Forecasted Market Size by Material Type

9.3.6.1 Metal

9.3.6.2 Polymer

9.3.6.3 ceramic

9.3.7 Historic and Forecasted Market Size by Application

9.3.7.1 production

9.3.7.2 prototyping/R&D

9.3.8 Historic and Forecast Market Size by Country

9.3.8.1 Russia

9.3.8.2 Bulgaria

9.3.8.3 The Czech Republic

9.3.8.4 Hungary

9.3.8.5 Poland

9.3.8.6 Romania

9.3.8.7 Rest of Eastern Europe

9.4. Western Europe 3D Printing Automotive Market

9.4.1 Key Market Trends, Growth Factors and Opportunities

9.4.2 Top Key Companies

9.4.3 Historic and Forecasted Market Size by Segments

9.4.4 Historic and Forecasted Market Size by Technology type

9.4.4.1 Selective Laser Sintering (SLS)

9.4.4.2 Stereo Lithography (SLA)

9.4.4.3 Digital Light Processing (DLP)

9.4.4.4 Electronic Beam Melting (EBM)

9.4.4.5 Selective Laser Melting (SLM)

9.4.4.6 Fused Deposition Modeling (FDM)

9.4.5 Historic and Forecasted Market Size by Component type

9.4.5.1 Hardware

9.4.5.2 Software

9.4.5.3 Service

9.4.6 Historic and Forecasted Market Size by Material Type

9.4.6.1 Metal

9.4.6.2 Polymer

9.4.6.3 ceramic

9.4.7 Historic and Forecasted Market Size by Application

9.4.7.1 production

9.4.7.2 prototyping/R&D

9.4.8 Historic and Forecast Market Size by Country

9.4.8.1 Germany

9.4.8.2 UK

9.4.8.3 France

9.4.8.4 The Netherlands

9.4.8.5 Italy

9.4.8.6 Spain

9.4.8.7 Rest of Western Europe

9.5. Asia Pacific 3D Printing Automotive Market

9.5.1 Key Market Trends, Growth Factors and Opportunities

9.5.2 Top Key Companies

9.5.3 Historic and Forecasted Market Size by Segments

9.5.4 Historic and Forecasted Market Size by Technology type

9.5.4.1 Selective Laser Sintering (SLS)

9.5.4.2 Stereo Lithography (SLA)

9.5.4.3 Digital Light Processing (DLP)

9.5.4.4 Electronic Beam Melting (EBM)

9.5.4.5 Selective Laser Melting (SLM)

9.5.4.6 Fused Deposition Modeling (FDM)

9.5.5 Historic and Forecasted Market Size by Component type

9.5.5.1 Hardware

9.5.5.2 Software

9.5.5.3 Service

9.5.6 Historic and Forecasted Market Size by Material Type

9.5.6.1 Metal

9.5.6.2 Polymer

9.5.6.3 ceramic

9.5.7 Historic and Forecasted Market Size by Application

9.5.7.1 production

9.5.7.2 prototyping/R&D

9.5.8 Historic and Forecast Market Size by Country

9.5.8.1 China

9.5.8.2 India

9.5.8.3 Japan

9.5.8.4 South Korea

9.5.8.5 Malaysia

9.5.8.6 Thailand

9.5.8.7 Vietnam

9.5.8.8 The Philippines

9.5.8.9 Australia

9.5.8.10 New Zealand

9.5.8.11 Rest of APAC

9.6. Middle East & Africa 3D Printing Automotive Market

9.6.1 Key Market Trends, Growth Factors and Opportunities

9.6.2 Top Key Companies

9.6.3 Historic and Forecasted Market Size by Segments

9.6.4 Historic and Forecasted Market Size by Technology type

9.6.4.1 Selective Laser Sintering (SLS)

9.6.4.2 Stereo Lithography (SLA)

9.6.4.3 Digital Light Processing (DLP)

9.6.4.4 Electronic Beam Melting (EBM)

9.6.4.5 Selective Laser Melting (SLM)

9.6.4.6 Fused Deposition Modeling (FDM)

9.6.5 Historic and Forecasted Market Size by Component type

9.6.5.1 Hardware

9.6.5.2 Software

9.6.5.3 Service

9.6.6 Historic and Forecasted Market Size by Material Type

9.6.6.1 Metal

9.6.6.2 Polymer

9.6.6.3 ceramic

9.6.7 Historic and Forecasted Market Size by Application

9.6.7.1 production

9.6.7.2 prototyping/R&D

9.6.8 Historic and Forecast Market Size by Country

9.6.8.1 Turkiye

9.6.8.2 Bahrain

9.6.8.3 Kuwait

9.6.8.4 Saudi Arabia

9.6.8.5 Qatar

9.6.8.6 UAE

9.6.8.7 Israel

9.6.8.8 South Africa

9.7. South America 3D Printing Automotive Market

9.7.1 Key Market Trends, Growth Factors and Opportunities

9.7.2 Top Key Companies

9.7.3 Historic and Forecasted Market Size by Segments

9.7.4 Historic and Forecasted Market Size by Technology type

9.7.4.1 Selective Laser Sintering (SLS)

9.7.4.2 Stereo Lithography (SLA)

9.7.4.3 Digital Light Processing (DLP)

9.7.4.4 Electronic Beam Melting (EBM)

9.7.4.5 Selective Laser Melting (SLM)

9.7.4.6 Fused Deposition Modeling (FDM)

9.7.5 Historic and Forecasted Market Size by Component type

9.7.5.1 Hardware

9.7.5.2 Software

9.7.5.3 Service

9.7.6 Historic and Forecasted Market Size by Material Type

9.7.6.1 Metal

9.7.6.2 Polymer

9.7.6.3 ceramic

9.7.7 Historic and Forecasted Market Size by Application

9.7.7.1 production

9.7.7.2 prototyping/R&D

9.7.8 Historic and Forecast Market Size by Country

9.7.8.1 Brazil

9.7.8.2 Argentina

9.7.8.3 Rest of SA

Chapter 10 Analyst Viewpoint and Conclusion

10.1 Recommendations and Concluding Analysis

10.2 Potential Market Strategies

Chapter 11 Research Methodology

11.1 Research Process

11.2 Primary Research

11.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!