24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

動物飼料市場概要

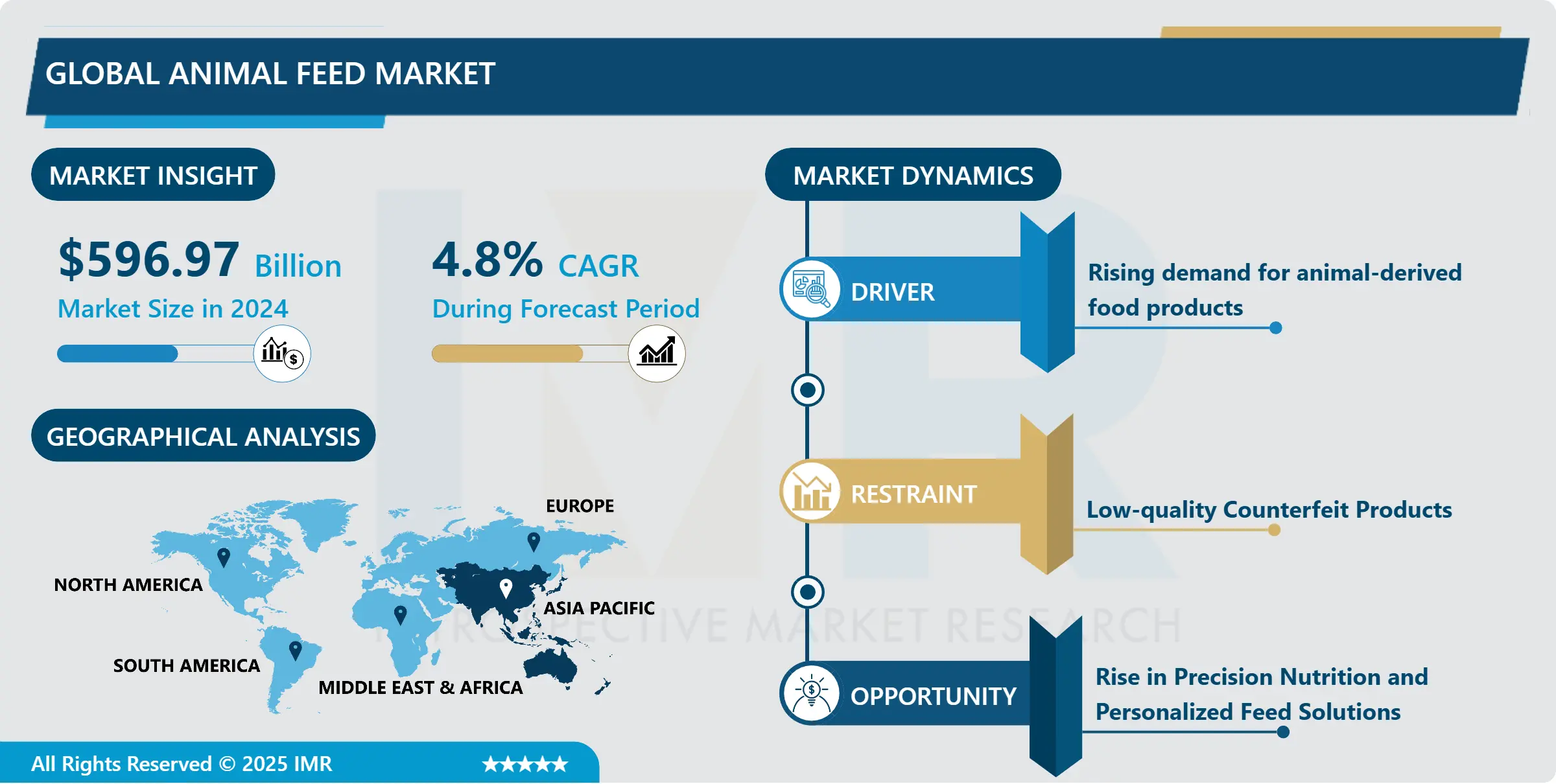

動物飼料市場規模は2024年に5,969億7,000万米ドルと評価され、2032年までに8,686億5,000万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)4.8%で成長する見込みです。

動物飼料は、家畜、家禽、水産養殖向けに穀物、タンパク質、ビタミン、ミネラルを配合したものである。成長、健康、生産性を支え、現代農業において極めて重要である。バランスの取れた飼料配合は飼料要求率を改善し、人間が消費する高品質な肉、卵、牛乳、その他の動物由来製品の生産に貢献する。

動物飼料は現代農業に不可欠であり、家畜、家禽、水産養殖、ペットに必須栄養素を提供します。その利点には、栄養バランス、効率性、疾病予防、費用対効果、利便性が含まれます。配合飼料は、動物の成長、健康、繁殖のために、タンパク質、炭水化物、脂質、ビタミン、ミネラルをバランスよく配合するよう設計されています。また、飼料利用率を最適化し、廃棄物を削減することで、農家や生産者のコスト削減につながります。

動物飼料は主に畜産、養鶏、水産養殖、ペットの栄養管理に使用されます。動物飼料の需要は、世界人口の増加、可処分所得の上昇、畜産・養鶏産業の拡大、集約的農業手法の導入、動物の健康と生産性向上のためのバランスの取れた栄養への意識の高まりなどの要因によって牽引されています。

市場動向としては、特殊飼料の成長、持続可能な飼料原料への移行、技術進歩、規制変更、新興市場における飼料産業の拡大などが挙げられる。これらの動向は、世界人口の増加、可処分所得の上昇、集約的農業手法の導入、動物の健康と生産性におけるバランスの取れた栄養の重要性に対する認識の高まりなどの要因によって推進されている。

有機・天然・非遺伝子組み換え(非GMO)の動物性製品への需要が高まる中、合成添加物や遺伝子組み換え原料を含まない飼料配合への需要も増加しています。動物福祉への懸念から、倫理的な調達、人道的な扱い、ストレス軽減戦略が重視されています。飼料添加物や管理手法の導入を通じた気候変動緩和策も注目を集めています。

動物飼料市場の動向分析

動物由来食品への需要増加

動物性食品への需要の高まりは、飼料市場における重要な推進力となっている。世界人口、特に新興経済国における人口増加に伴い、食習慣は肉、乳製品、卵の消費増加へと傾いている。この動物性タンパク質需要の急増は、畜産、養鶏、水産養殖の生産拡大を必要とし、ひいては飼料需要の増大を招いている。

動物飼料は、家畜や家禽の成長、健康、生産性にとって不可欠な栄養素を供給する基盤を形成します。動物性食品への需要が高まる中、農家や生産者は生産効率と生産量の向上を迫られています。これには、様々な動物種が成長段階ごとに持つ特有の栄養要求に対応するために調整された、最高品質の飼料配合の使用が不可欠です。

飼料配合、生産プロセス、添加物における技術革新は、持続可能かつ効率的に増加する動物性タンパク質需要に応えるため絶えず進化しています。その結果、動物性食品への需要の高まりが、世界的な飼料市場の拡大と変革を推進する重要な触媒となっています。

精密栄養学と個別化飼料ソリューションの台頭

精密栄養学と個別化飼料ソリューションの出現は、動物飼料市場における重要な機会を表している。技術とデータ分析の進歩は、個々の動物や特定のグループの固有の栄養要求を満たすために飼料配合をカスタマイズする能力に革命をもたらした。精密栄養学は、動物の品種、年齢、体重、健康状態、生産目標などの様々な要因に基づいて飼料組成を微調整することを可能にする。

この個別対応型アプローチは、栄養摂取を最適化するだけでなく、動物の健康状態、成長率、飼料効率、そして生産性全体を向上させます。精密栄養学を超え、個別対応飼料ソリューションは、各農場や生産システム固有の環境条件、管理手法、遺伝子プロファイルといった追加要素も考慮に入れます。

こうした固有の状況に合わせて飼料プログラムを調整することで、生産者は効果を最大化し、コスト削減を図りながらより優れた生産成果を達成できます。栄養プロファイルが改善された持続可能な方法で生産された動物性製品に対する消費者の需要が高まる中、精密栄養学と個別化された飼料ソリューションの導入は、飼料メーカーに自社製品の差別化を図る機会を提供します。技術進歩によりこれらのソリューションの拡張性と費用対効果が向上し続ける中、動物飼料業界はさらなる成長と革新の機運が高まっています。

動物飼料市場セグメント分析:

動物飼料市場は、製品、動物種、形態、原料、流通経路、エンドユーザーに基づいてセグメント化されています。

製品別では、穀物セグメントが予測期間中に市場を支配すると予想される

飼料市場における穀物セグメントの優位性は、いくつかの要因に起因しています。トウモロコシ、小麦、大麦などの穀物は、多くの飼料配合において基礎的な成分であり、他の飼料原料と比較して費用対効果の高い重要な栄養素を提供します。これらの穀物は、動物の成長と健康に不可欠な必須炭水化物、タンパク質、エネルギーを供給します。

穀物は世界的に広く入手可能で用途が多様であるため、様々な地域の飼料メーカーや生産者が利用しやすい。その安定した供給はサプライチェーンの安定に寄与し、飼料生産のための継続的な供給を確保している。

人口増加と所得向上に後押しされた肉・乳製品・卵の需要拡大は、飼料需要を促進し、穀物セグメントの優位性をさらに強化している。高まるタンパク質需要に対応するため畜産・養鶏産業が拡大を続ける中、穀物は主要飼料原料としての地位を維持し、動物飼料市場の最前線における役割を確固たるものとすると予想される。

動物種別では、予測期間中に家禽セグメントが市場を支配すると予想される

家禽セグメントが動物飼料市場で優位性を維持すると予測される背景には、いくつかの主要な要因がある。第一に、ブロイラーや採卵鶏を中心とした家禽生産は、世界の畜産業において最も急速に拡大している分野の一つである。この急成長は、人口増加、所得向上、食習慣の変化によって推進されており、これらが家禽肉と卵の需要を押し上げている。家禽飼育は他の畜産部門と比較して顕著な効率性を示し、単位当たりの肉や卵を生産するために必要な飼料投入量が少ない。この効率性により、家禽飼育は生産者にとって経済的に魅力的であり、飼料投入への投資を促進している。

さらに、家禽飼料の配合は主に穀類とタンパク質ミールに依存しており、これらはコスト効率が高く入手容易な商品である。これらの原料の広範な入手可能性は、家禽飼料生産の安定性を確保し、家禽産業の成長を支えています。家禽飼料配合は多様性と適応性を示し、大規模商業経営から小規模農家まで、様々な生産システムや管理手法に対応します。家禽生産の急速な拡大、飼料効率、原料の入手可能性、そして家禽飼料配合の適応性という特性が、動物飼料市場における家禽セグメントの支配的地位確立を裏付けています。

動物飼料市場の地域別分析:

アジア太平洋地域は予測期間中に市場を支配すると予想される

アジア太平洋地域が動物飼料市場をリードすると予測される理由は複数ある。第一に、中国やインドなどの国々における同地域の人口増加が、肉・乳製品・卵の需要を大幅に押し上げ、畜産・養鶏業を支える動物飼料の必要性を高めている。アジア太平洋地域における急速な都市化と工業化は、高タンパク質摂取への食習慣の変化をもたらし、動物飼料の需要をさらに増加させている。都市化が進むにつれ、より多くの個人が西洋化された食生活を採り入れ、動物由来製品の消費増加につながっている。

アジア太平洋地域の広大な農業地帯と好ましい気候条件は、穀物、油糧種子、タンパク質ミールなどの主要飼料原料の生産を促進し、飼料メーカーへの安定供給を確保している。政府による農業分野への施策と投資、技術革新と飼料配合の進歩が相まって、同地域は飼料市場で主導的な地位を確立している。

アジア太平洋地域は世界の養殖生産において重要な役割を担い、水産飼料への大きな需要を牽引している。世界の養殖生産量に占める相当なシェアを背景に、この分野における飼料需要はアジア太平洋地域の動物飼料市場における地位をさらに確固たるものにしている。

動物飼料市場の主要企業:

カーギル・インコーポレイテッド(米国)

ADM(アーチャー・ダニエルズ・ミッドランド、米国)

フィブロ・アニマル・ヘルス・コーポレーション(米国)

ノバス・インターナショナル社(米国)

ピュリナ・アニマル・ニュートリション合同会社(米国)

ケミン・インダストリーズ社(米国)

ケント・ニュートリション・グループ(米国)

オールテック(米国)

ランド・オ・レイクス(米国)

タイソン・フーズ(米国)

BASF SE(ドイツ)

エボニック・インダストリーズAG(ドイツ)

ベッツファーマ株式会社(英国)

ニュートレコ(オランダ)

デ・ヘウス・アニマル・ニュートリション(オランダ)

DSM(オランダ)

Yara(ノルウェー)

ペルストルプ(スウェーデン)

Nutrex.EU(ベルギー)

ヘンラージ・フィードス・インディア・プライベート・リミテッド(インド)

ニューホープグループ(中国)

広西陽翔有限公司(中国)

ウェストン・ストックフィード・ニュージーランド(ニュージーランド)

JAPFA LTD(インドネシア)

チャオエン・ポックパン・フーズPCL(タイ)、およびその他の主要企業。

動物飼料市場における主要な業界動向:

2023年7月、多種の動物の育種、遺伝学、技術に特化した著名企業であるヘンドリックス・ジェネティクスは、専門的な栄養サービスを提供する有力企業CSAアニマルニュートリションとの提携を発表した。この提携は、ヘンドリックス・ジェネティクスの七面鳥事業部門であるハイブリッドターキーズの栄養サポート強化を目的としており、特に米州地域において重点的に展開される。本契約に基づき、CSAはハイブリッドターキーズの生産目標達成に向けた精密な栄養ソリューションを提供する。

2023年11月、農業分野で40年以上の実績を持つグローバルリーダーであるオールテックは、新プレミアムサイレージ用発酵促進剤シリーズ「エガリス」を発表した。これらの革新的な製品は、栄養素の品質最適化、飼料の安定性向上、乾物損失の最小化を目的として設計されている。エガリス発酵促進剤は、サイレージ飼料の栄養的完全性を維持することで、動物の最適な生産性をサポートするよう配合されている。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:製品別動物飼料市場(2018-2032年)

4.1 動物飼料市場の概況と成長エンジン

4.2 市場概要

4.3 穀類

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 タンパク質ミール

4.5 ミルクリプレースメント

4.6 飼料添加物

第5章:動物種別飼料市場(2018-2032年)

5.1 飼料市場の概況と成長エンジン

5.2 市場概要

5.3 反芻動物

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 豚

5.5 家禽

5.6 水産養殖

5.7 ペット

5.8 馬

第6章:形態別動物飼料市場(2018-2032年)

6.1 動物飼料市場の概況と成長要因

6.2 市場概要

6.3 ペレット

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 クラムブルズ

6.5 マッシュ

6.6 液体

6.7 凍結

第7章:飼料原料別動物飼料市場(2018-2032年)

7.1 飼料市場の概要と成長要因

7.2 市場概要

7.3 植物性飼料

7.3.1 概要と市場概況

7.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

7.3.3 主要な市場動向、成長要因、および機会

7.3.4 地域別セグメンテーション分析

7.4 動物由来飼料

7.5 添加物

第8章:流通チャネル別動物飼料市場(2018-2032年)

8.1 動物飼料市場の概況と成長エンジン

8.2 市場概要

8.3 農家への直接販売

8.3.1 概要と市場概況

8.3.2 過去及び予測市場規模(金額:米ドル/数量:単位)

8.3.3 主要な市場動向、成長要因、および機会

8.3.4 地域別セグメンテーション分析

8.4 小売店

8.5 オンラインプラットフォーム

第9章:動物飼料市場(エンドユーザー別)(2018-2032年)

9.1 動物飼料市場の概況と成長要因

9.2 市場概要

9.3 飼料メーカー

9.3.1 概要と市場概況

9.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

9.3.3 主要な市場動向、成長要因、および機会

9.3.4 地域別セグメンテーション分析

9.4 受託製造業者

9.5 家畜生産者

9.6 商業農場

9.7 家庭・家族経営農場

第10章:企業プロファイルと競争分析

10.1 競争環境

10.1.1 競合ベンチマーキング

10.1.2 メーカー別動物飼料市場シェア(2024年)

10.1.3 業界BCGマトリックス

10.1.4 ヒートマップ分析

10.1.5 合併と買収

10.2 ハーバライフ・ニュートリション社(米国)

10.2.1 会社概要

10.2.2 主要幹部

10.2.3 会社概要

10.2.4 市場における当社の役割

10.2.5 持続可能性と社会的責任

10.2.6 事業セグメント

10.2.7 製品ポートフォリオ

10.2.8 事業実績

10.2.9 主要な戦略的施策と最近の動向

10.2.10 SWOT分析

10.3 ニュートリシステム社(米国)

10.4 ウェイトウォッチャーズ・インターナショナル社(米国)

10.5 アボット・ラボラトリーズ(米国)

10.6 アトキンス・ニュートリショナルズ社(米国)

10.7 GNCホールディングス社(米国)

10.8 アムウェイ・コーポレーション(米国)

10.9 スリムファスト(米国)

10.10 ユーサナ・ヘルス・サイエンシズ社(米国)

10.11 ジェネラル・ニュートリション・センターズ社(GNC)(米国)

10.12 マッスルテック(米国)

10.13 ザ・コカ・コーラ・カンパニー(米国)

10.14 ペプシコ社(米国)

10.15 ネイチャーズ・バウンティ社(米国)

10.16 ケロッグ・カンパニー(米国)

10.17 プロクター・アンド・ギャンブル社(米国)

10.18 ジョンソン・エンド・ジョンソン(米国)

10.19 ファイザー社(米国)

10.20 バイエルAG(ドイツ)

10.21 グラクソ・スミスクライン社(英国)

10.22 ユニリーバ(英国)

10.23 ダノン S.A.(フランス)

10.24 大塚製薬株式会社(日本)

10.25 ネスレ社(スイス)

10.26 グランビア社(アイルランド)

10.27

第11章:地域別グローバル動物飼料市場

11.1 概要

11.2 北米動物飼料市場

11.2.1 主要市場動向、成長要因および機会

11.2.2 主要企業

11.2.3 セグメント別 過去及び予測市場規模

11.2.4 製品別市場規模(過去実績と予測)

11.2.4.1 穀類

11.2.4.2 タンパク質ミール

11.2.4.3 ミルク代用品

11.2.4.4 飼料添加物

11.2.5 動物種別による過去及び予測市場規模

11.2.5.1 反芻動物

11.2.5.2 豚

11.2.5.3 家禽

11.2.5.4 養殖

11.2.5.5 ペット

11.2.5.6 馬

11.2.6 形態別 過去及び予測市場規模

11.2.6.1 ペレット

11.2.6.2 クラムブル

11.2.6.3 マッシュ

11.2.6.4 リキ

11.2.6.5 冷凍

11.2.7 原料別 過去及び予測市場規模

11.2.7.1 植物性飼料

11.2.7.2 動物由来飼料

11.2.7.3 添加物

11.2.8 流通チャネル別 過去及び予測市場規模

11.2.8.1 農家への直接販売

11.2.8.2 小売店

11.2.8.3 オンラインプラットフォーム

11.2.9 エンドユーザー別 過去及び予測市場規模

11.2.9.1 飼料メーカー

11.2.9.2 受託製造業者

11.2.9.3 家畜生産者

11.2.9.4 商業農場

11.2.9.5 家庭・家族経営農場

11.2.10 国別歴史的及び予測市場規模

11.2.10.1 米国

11.2.10.2 カナダ

11.2.10.3 メキシコ

11.3. 東欧動物飼料市場

11.3.1 主要市場動向、成長要因および機会

11.3.2 主要企業

11.3.3 セグメント別 過去及び予測市場規模

11.3.4 製品別市場規模(過去実績と予測)

11.3.4.1 穀類

11.3.4.2 タンパク質ミール

11.3.4.3 ミルク代用品

11.3.4.4 飼料添加物

11.3.5 動物種別による過去及び予測市場規模

11.3.5.1 反芻動物

11.3.5.2 豚

11.3.5.3 家禽

11.3.5.4 水産養殖

11.3.5.5 ペット

11.3.5.6 馬

11.3.6 形態別 過去及び予測市場規模

11.3.6.1 ペレット

11.3.6.2 クラムブル

11.3.6.3 マッシュ

11.3.6.4 リキ

11.3.6.5 冷凍

11.3.7 成分別 過去及び予測市場規模

11.3.7.1 植物性飼料

11.3.7.2 動物由来飼料

11.3.7.3 添加物

11.3.8 流通チャネル別 過去及び予測市場規模

11.3.8.1 農家への直接販売

11.3.8.2 小売店

11.3.8.3 オンラインプラットフォーム

11.3.9 エンドユーザー別 過去及び予測市場規模

11.3.9.1 飼料メーカー

11.3.9.2 受託製造業者

11.3.9.3 家畜生産者

11.3.9.4 商業農場

11.3.9.5 家庭・家族経営農場

11.3.10 国別歴史的及び予測市場規模

11.3.10.1 ロシア

11.3.10.2 ブルガリア

11.3.10.3 チェコ共和国

11.3.10.4 ハンガリー

11.3.10.5 ポーランド

11.3.10.6 ルーマニア

11.3.10.7 東欧その他

11.4. 西ヨーロッパの動物飼料市場

11.4.1 主要市場動向、成長要因および機会

11.4.2 主要企業

11.4.3 セグメント別 過去及び予測市場規模

11.4.4 製品別市場規模(過去実績と予測)

11.4.4.1 穀類

11.4.4.2 タンパク質ミール

11.4.4.3 ミルク代用品

11.4.4.4 飼料添加物

11.4.5 動物種別による過去及び予測市場規模

11.4.5.1 反芻動物

11.4.5.2 豚

11.4.5.3 家禽

11.4.5.4 水産養殖

11.4.5.5 ペット

11.4.5.6 馬

11.4.6 形態別 過去及び予測市場規模

11.4.6.1 ペレット

11.4.6.2 クラムブル

11.4.6.3 マッシュ

11.4.6.4 リキ

11.4.6.5 冷凍

11.4.7 成分別 過去及び予測市場規模

11.4.7.1 植物性飼料

11.4.7.2 動物由来飼料

11.4.7.3 添加物

11.4.8 流通チャネル別 過去及び予測市場規模

11.4.8.1 農家への直接販売

11.4.8.2 小売店

11.4.8.3 オンラインプラットフォーム

11.4.9 エンドユーザー別 過去及び予測市場規模

11.4.9.1 飼料メーカー

11.4.9.2 受託製造業者

11.4.9.3 家畜生産者

11.4.9.4 商業農場

11.4.9.5 家庭・家族経営農場

11.4.10 国別歴史的及び予測市場規模

11.4.10.1 ドイツ

11.4.10.2 イギリス

11.4.10.3 フランス

11.4.10.4 オランダ

11.4.10.5 イタリア

11.4.10.6 スペイン

11.4.10.7 西ヨーロッパその他

11.5. アジア太平洋地域の動物飼料市場

11.5.1 主要市場動向、成長要因および機会

11.5.2 主要企業

11.5.3 セグメント別 過去及び予測市場規模

11.5.4 製品別市場規模(過去実績と予測)

11.5.4.1 穀類

11.5.4.2 タンパク質ミール

11.5.4.3 ミルク代用品

11.5.4.4 飼料添加物

11.5.5 動物種別による過去及び予測市場規模

11.5.5.1 反芻動物

11.5.5.2 豚

11.5.5.3 家禽

11.5.5.4 水産養殖

11.5.5.5 ペット

11.5.5.6 馬

11.5.6 形態別 過去及び予測市場規模

11.5.6.1 ペレット

11.5.6.2 クラムブル

11.5.6.3 マッシュ

11.5.6.4 リキ

11.5.6.5 冷凍

11.5.7 原料別 過去及び予測市場規模

11.5.7.1 植物性飼料

11.5.7.2 動物由来飼料

11.5.7.3 添加物

11.5.8 流通チャネル別 過去及び予測市場規模

11.5.8.1 農家への直接販売

11.5.8.2 小売店

11.5.8.3 オンラインプラットフォーム

11.5.9 エンドユーザー別 過去及び予測市場規模

11.5.9.1 飼料メーカー

11.5.9.2 受託製造業者

11.5.9.3 家畜生産者

11.5.9.4 商業農場

11.5.9.5 家庭・家族経営農場

11.5.10 国別歴史的及び予測市場規模

11.5.10.1 中国

11.5.10.2 インド

11.5.10.3 日本

11.5.10.4 韓国

11.5.10.5 マレーシア

11.5.10.6 タイ

11.5.10.7 ベトナム

11.5.10.8 フィリピン

11.5.10.9 オーストラリア

11.5.10.10 ニュージーランド

11.5.10.11 アジア太平洋地域その他

11.6. 中東・アフリカ動物飼料市場

11.6.1 主要市場動向、成長要因および機会

11.6.2 主要企業

11.6.3 セグメント別 過去及び予測市場規模

11.6.4 製品別市場規模(過去実績と予測)

11.6.4.1 穀類

11.6.4.2 タンパク質ミール

11.6.4.3 ミルク代用品

11.6.4.4 飼料添加物

11.6.5 動物種別による過去及び予測市場規模

11.6.5.1 反芻動物

11.6.5.2 豚

11.6.5.3 家禽

11.6.5.4 水産養殖

11.6.5.5 ペット

11.6.5.6 馬

11.6.6 形態別 過去及び予測市場規模

11.6.6.1 ペレット

11.6.6.2 クラムブル

11.6.6.3 マッシュ

11.6.6.4 リキ

11.6.6.5 冷凍

11.6.7 原料別 過去及び予測市場規模

11.6.7.1 植物性飼料

11.6.7.2 動物由来飼料

11.6.7.3 添加物

11.6.8 流通チャネル別 過去及び予測市場規模

11.6.8.1 農家への直接販売

11.6.8.2 小売店

11.6.8.3 オンラインプラットフォーム

11.6.9 エンドユーザー別 過去及び予測市場規模

11.6.9.1 飼料メーカー

11.6.9.2 受託製造業者

11.6.9.3 家畜生産者

11.6.9.4 商業農場

11.6.9.5 家庭・家族経営農場

11.6.10 国別 過去及び予測市場規模

11.6.10.1 トルコ

11.6.10.2 バーレーン

11.6.10.3 クウェート

11.6.10.4 サウジアラビア

11.6.10.5 カタール

11.6.10.6 アラブ首長国連邦

11.6.10.7 イスラエル

11.6.10.8 南アフリカ

11.7. 南米動物飼料市場

11.7.1 主要市場動向、成長要因および機会

11.7.2 主要企業

11.7.3 セグメント別 過去及び予測市場規模

11.7.4 製品別 過去及び予測市場規模

11.7.4.1 穀類

11.7.4.2 タンパク質ミール

11.7.4.3 ミルク代用品

11.7.4.4 飼料添加物

11.7.5 動物種別による過去及び予測市場規模

11.7.5.1 反芻動物

11.7.5.2 豚

11.7.5.3 家禽

11.7.5.4 養殖

11.7.5.5 ペット

11.7.5.6 馬

11.7.6 形態別 過去及び予測市場規模

11.7.6.1 ペレット

11.7.6.2 クラムブル

11.7.6.3 マッシュ

11.7.6.4 液体

11.7.6.5 冷凍

11.7.7 原料別 過去及び予測市場規模

11.7.7.1 植物性飼料

11.7.7.2 動物由来飼料

11.7.7.3 添加物

11.7.8 流通チャネル別 過去及び予測市場規模

11.7.8.1 農家への直接販売

11.7.8.2 小売店

11.7.8.3 オンラインプラットフォーム

11.7.9 エンドユーザー別 過去及び予測市場規模

11.7.9.1 飼料メーカー

11.7.9.2 受託製造業者

11.7.9.3 家畜生産者

11.7.9.4 商業農場

11.7.9.5 家庭・家族経営農場

11.7.10 国別 過去及び予測市場規模

11.7.10.1 ブラジル

11.7.10.2 アルゼンチン

11.7.10.3 南米その他

第12章 アナリストの見解と結論

12.1 提言と総括的分析

12.2 潜在的な市場戦略

第13章 研究方法論

13.1 研究プロセス

13.2 主要調査

13.3 二次調査

Q1: 動物飼料市場調査レポートにおける予測期間はどの程度ですか?

A1: 動物飼料市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 動物飼料市場の主要プレイヤーは誰ですか?

A2: カーギル・インコーポレイテッド(米国)、ADM(アーチャー・ダニエルズ・ミッドランド)(米国)、フィブロ・アニマル・ヘルス・コーポレーション(米国)、ノバス・インターナショナル・インク(米国)、ピュリナ・アニマル・ニュートリション・エルエルシー(米国)、ケミン・インダストリーズ・インク(米国)、ケント・ニュートリション・グループ(米国)、オールテック(米国)、ランド・オー・レイクス(米国)、タイソン・フーズ(米国)、BASF SE(ドイツ)、エボニック・インダストリーズAG(ドイツ)、ベッツファーマ・リミテッド(英国)、ニュートレコ(オランダ)、デ・ヘウス・アニマル・ニュートリション(オランダ)、DSM(オランダ)、レイクス(米国)、タイソン・フーズ(米国)、BASF SE(ドイツ)、エボニック・インダストリーズAG(ドイツ)、ベッツファーマ社(英国)、ニュートレコ(オランダ)、デ・ヘウス・アニマル・ニュートリション(オランダ)、DSM(オランダ)、ヤラ(ノルウェー)、ペルストープ(スウェーデン)、ニュートレックス・ユーイー(ベルギー)、ヘンラージ・フィードス・インディア・プライベート・リミテッド(インド)、ニューホープ・グループ(中国)、広西陽翔有限公司(中国)、ウェストン・ストックフィード・ニュージーランド(ニュージーランド)、ジャプファ株式会社(インドネシア)、チャオエン・ポックパン・フーズPCL(タイ)、その他主要企業。

Q3: 動物飼料市場のセグメントは?

A3: 動物飼料市場は、製品、動物種、形態、原料、流通経路、エンドユーザー、地域によって区分されます。製品別では、穀類、タンパク質ミール、代用乳、飼料添加物に分類されます。動物種別では、反芻動物、豚、家禽、水産養殖、ペット、馬に分類されます。形態別では、ペレット、クラムブル、マッシュ、液体、冷凍に分類されます。原料別では、植物性飼料、動物性飼料、添加物に分類されます。流通経路別では、農家への直接販売、小売店、オンラインプラットフォームに分類されます。エンドユーザー別では、飼料メーカー、受託製造業者、畜産農家、商業農場、家庭農場に分類される。地域別では、北米(米国、カナダ、メキシコ)、東欧(ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、ロシア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、東南アジアなど)、南アメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: 動物飼料市場とは何ですか?

A4: 動物飼料とは、家畜、家禽、水産養殖向けに穀物、タンパク質、ビタミン、ミネラルを配合したものです。成長、健康、生産性を支え、現代農業において極めて重要です。バランスの取れた飼料配合は飼料要求率を改善し、人間が消費する高品質な肉、卵、牛乳、その他の動物由来製品の生産に貢献します。

Q5: 動物飼料市場の規模はどのくらいですか?

A5: 動物飼料市場規模は2024年に5,969億7,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)4.8%で成長し、2032年までに8,686億5,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Animal Feed Market by Product (2018-2032)

4.1 Animal Feed Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Cereal Grains

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Protein Meals

4.5 Milk Replacer

4.6 Feed Additives

Chapter 5: Animal Feed Market by Animal Type (2018-2032)

5.1 Animal Feed Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Ruminants

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Swine

5.5 Poultry

5.6 Aquaculture

5.7 Pets

5.8 Equine

Chapter 6: Animal Feed Market by Form (2018-2032)

6.1 Animal Feed Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Pellets

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Crumbles

6.5 Mash

6.6 Liqui

6.7 Frozen

Chapter 7: Animal Feed Market by Ingredient (2018-2032)

7.1 Animal Feed Market Snapshot and Growth Engine

7.2 Market Overview

7.3 Plant-based feed

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

7.3.3 Key Market Trends, Growth Factors, and Opportunities

7.3.4 Geographic Segmentation Analysis

7.4 Animal-based feed

7.5 Additives

Chapter 8: Animal Feed Market by Distribution Channel (2018-2032)

8.1 Animal Feed Market Snapshot and Growth Engine

8.2 Market Overview

8.3 Direct sales to farmer

8.3.1 Introduction and Market Overview

8.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

8.3.3 Key Market Trends, Growth Factors, and Opportunities

8.3.4 Geographic Segmentation Analysis

8.4 Retail stores

8.5 Online platforms

Chapter 9: Animal Feed Market by End User (2018-2032)

9.1 Animal Feed Market Snapshot and Growth Engine

9.2 Market Overview

9.3 Feed Manufacturers

9.3.1 Introduction and Market Overview

9.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

9.3.3 Key Market Trends, Growth Factors, and Opportunities

9.3.4 Geographic Segmentation Analysis

9.4 Contract Manufacturers

9.5 Livestock Producers

9.6 Commercial farms

9.7 Household/family farms

Chapter 10: Company Profiles and Competitive Analysis

10.1 Competitive Landscape

10.1.1 Competitive Benchmarking

10.1.2 Animal Feed Market Share by Manufacturer (2024)

10.1.3 Industry BCG Matrix

10.1.4 Heat Map Analysis

10.1.5 Mergers and Acquisitions

10.2 HERBALIFE NUTRITION LTD. (US)

10.2.1 Company Overview

10.2.2 Key Executives

10.2.3 Company Snapshot

10.2.4 Role of the Company in the Market

10.2.5 Sustainability and Social Responsibility

10.2.6 Operating Business Segments

10.2.7 Product Portfolio

10.2.8 Business Performance

10.2.9 Key Strategic Moves and Recent Developments

10.2.10 SWOT Analysis

10.3 NUTRISYSTEM INC. (US)

10.4 WEIGHT WATCHERS INTERNATIONAL INC. (US)

10.5 ABBOTT LABORATORIES (US)

10.6 ATKINS NUTRITIONALS INC. (US)

10.7 GNC HOLDINGS INC. (US)

10.8 AMWAY CORPORATION (US)

10.9 SLIMFAST (US)

10.10 USANA HEALTH SCIENCES INC. (US)

10.11 GENERAL NUTRITION CENTERS INC. (GNC) (US)

10.12 MUSCLETECH (US)

10.13 THE COCA-COLA COMPANY (US)

10.14 PEPSICO INC. (US)

10.15 THE NATURE’S BOUNTY CO. (US)

10.16 KELLOGG COMPANY (US)

10.17 PROCTER & GAMBLE CO. (US)

10.18 JOHNSON & JOHNSON (US)

10.19 PFIZER INC. (US)

10.20 BAYER AG (GERMANY)

10.21 GLAXOSMITHKLINE PLC (UK)

10.22 UNILEVER (UK)

10.23 DANONE S.A. (FRANCE)

10.24 OTSUKA PHARMACEUTICAL COLTD. (JAPAN)

10.25 NESTLÉ S.A. (SWITZERLAND)

10.26 GLANBIA PLC (IRELAND)

10.27

Chapter 11: Global Animal Feed Market By Region

11.1 Overview

11.2. North America Animal Feed Market

11.2.1 Key Market Trends, Growth Factors and Opportunities

11.2.2 Top Key Companies

11.2.3 Historic and Forecasted Market Size by Segments

11.2.4 Historic and Forecasted Market Size by Product

11.2.4.1 Cereal Grains

11.2.4.2 Protein Meals

11.2.4.3 Milk Replacer

11.2.4.4 Feed Additives

11.2.5 Historic and Forecasted Market Size by Animal Type

11.2.5.1 Ruminants

11.2.5.2 Swine

11.2.5.3 Poultry

11.2.5.4 Aquaculture

11.2.5.5 Pets

11.2.5.6 Equine

11.2.6 Historic and Forecasted Market Size by Form

11.2.6.1 Pellets

11.2.6.2 Crumbles

11.2.6.3 Mash

11.2.6.4 Liqui

11.2.6.5 Frozen

11.2.7 Historic and Forecasted Market Size by Ingredient

11.2.7.1 Plant-based feed

11.2.7.2 Animal-based feed

11.2.7.3 Additives

11.2.8 Historic and Forecasted Market Size by Distribution Channel

11.2.8.1 Direct sales to farmer

11.2.8.2 Retail stores

11.2.8.3 Online platforms

11.2.9 Historic and Forecasted Market Size by End User

11.2.9.1 Feed Manufacturers

11.2.9.2 Contract Manufacturers

11.2.9.3 Livestock Producers

11.2.9.4 Commercial farms

11.2.9.5 Household/family farms

11.2.10 Historic and Forecast Market Size by Country

11.2.10.1 US

11.2.10.2 Canada

11.2.10.3 Mexico

11.3. Eastern Europe Animal Feed Market

11.3.1 Key Market Trends, Growth Factors and Opportunities

11.3.2 Top Key Companies

11.3.3 Historic and Forecasted Market Size by Segments

11.3.4 Historic and Forecasted Market Size by Product

11.3.4.1 Cereal Grains

11.3.4.2 Protein Meals

11.3.4.3 Milk Replacer

11.3.4.4 Feed Additives

11.3.5 Historic and Forecasted Market Size by Animal Type

11.3.5.1 Ruminants

11.3.5.2 Swine

11.3.5.3 Poultry

11.3.5.4 Aquaculture

11.3.5.5 Pets

11.3.5.6 Equine

11.3.6 Historic and Forecasted Market Size by Form

11.3.6.1 Pellets

11.3.6.2 Crumbles

11.3.6.3 Mash

11.3.6.4 Liqui

11.3.6.5 Frozen

11.3.7 Historic and Forecasted Market Size by Ingredient

11.3.7.1 Plant-based feed

11.3.7.2 Animal-based feed

11.3.7.3 Additives

11.3.8 Historic and Forecasted Market Size by Distribution Channel

11.3.8.1 Direct sales to farmer

11.3.8.2 Retail stores

11.3.8.3 Online platforms

11.3.9 Historic and Forecasted Market Size by End User

11.3.9.1 Feed Manufacturers

11.3.9.2 Contract Manufacturers

11.3.9.3 Livestock Producers

11.3.9.4 Commercial farms

11.3.9.5 Household/family farms

11.3.10 Historic and Forecast Market Size by Country

11.3.10.1 Russia

11.3.10.2 Bulgaria

11.3.10.3 The Czech Republic

11.3.10.4 Hungary

11.3.10.5 Poland

11.3.10.6 Romania

11.3.10.7 Rest of Eastern Europe

11.4. Western Europe Animal Feed Market

11.4.1 Key Market Trends, Growth Factors and Opportunities

11.4.2 Top Key Companies

11.4.3 Historic and Forecasted Market Size by Segments

11.4.4 Historic and Forecasted Market Size by Product

11.4.4.1 Cereal Grains

11.4.4.2 Protein Meals

11.4.4.3 Milk Replacer

11.4.4.4 Feed Additives

11.4.5 Historic and Forecasted Market Size by Animal Type

11.4.5.1 Ruminants

11.4.5.2 Swine

11.4.5.3 Poultry

11.4.5.4 Aquaculture

11.4.5.5 Pets

11.4.5.6 Equine

11.4.6 Historic and Forecasted Market Size by Form

11.4.6.1 Pellets

11.4.6.2 Crumbles

11.4.6.3 Mash

11.4.6.4 Liqui

11.4.6.5 Frozen

11.4.7 Historic and Forecasted Market Size by Ingredient

11.4.7.1 Plant-based feed

11.4.7.2 Animal-based feed

11.4.7.3 Additives

11.4.8 Historic and Forecasted Market Size by Distribution Channel

11.4.8.1 Direct sales to farmer

11.4.8.2 Retail stores

11.4.8.3 Online platforms

11.4.9 Historic and Forecasted Market Size by End User

11.4.9.1 Feed Manufacturers

11.4.9.2 Contract Manufacturers

11.4.9.3 Livestock Producers

11.4.9.4 Commercial farms

11.4.9.5 Household/family farms

11.4.10 Historic and Forecast Market Size by Country

11.4.10.1 Germany

11.4.10.2 UK

11.4.10.3 France

11.4.10.4 The Netherlands

11.4.10.5 Italy

11.4.10.6 Spain

11.4.10.7 Rest of Western Europe

11.5. Asia Pacific Animal Feed Market

11.5.1 Key Market Trends, Growth Factors and Opportunities

11.5.2 Top Key Companies

11.5.3 Historic and Forecasted Market Size by Segments

11.5.4 Historic and Forecasted Market Size by Product

11.5.4.1 Cereal Grains

11.5.4.2 Protein Meals

11.5.4.3 Milk Replacer

11.5.4.4 Feed Additives

11.5.5 Historic and Forecasted Market Size by Animal Type

11.5.5.1 Ruminants

11.5.5.2 Swine

11.5.5.3 Poultry

11.5.5.4 Aquaculture

11.5.5.5 Pets

11.5.5.6 Equine

11.5.6 Historic and Forecasted Market Size by Form

11.5.6.1 Pellets

11.5.6.2 Crumbles

11.5.6.3 Mash

11.5.6.4 Liqui

11.5.6.5 Frozen

11.5.7 Historic and Forecasted Market Size by Ingredient

11.5.7.1 Plant-based feed

11.5.7.2 Animal-based feed

11.5.7.3 Additives

11.5.8 Historic and Forecasted Market Size by Distribution Channel

11.5.8.1 Direct sales to farmer

11.5.8.2 Retail stores

11.5.8.3 Online platforms

11.5.9 Historic and Forecasted Market Size by End User

11.5.9.1 Feed Manufacturers

11.5.9.2 Contract Manufacturers

11.5.9.3 Livestock Producers

11.5.9.4 Commercial farms

11.5.9.5 Household/family farms

11.5.10 Historic and Forecast Market Size by Country

11.5.10.1 China

11.5.10.2 India

11.5.10.3 Japan

11.5.10.4 South Korea

11.5.10.5 Malaysia

11.5.10.6 Thailand

11.5.10.7 Vietnam

11.5.10.8 The Philippines

11.5.10.9 Australia

11.5.10.10 New Zealand

11.5.10.11 Rest of APAC

11.6. Middle East & Africa Animal Feed Market

11.6.1 Key Market Trends, Growth Factors and Opportunities

11.6.2 Top Key Companies

11.6.3 Historic and Forecasted Market Size by Segments

11.6.4 Historic and Forecasted Market Size by Product

11.6.4.1 Cereal Grains

11.6.4.2 Protein Meals

11.6.4.3 Milk Replacer

11.6.4.4 Feed Additives

11.6.5 Historic and Forecasted Market Size by Animal Type

11.6.5.1 Ruminants

11.6.5.2 Swine

11.6.5.3 Poultry

11.6.5.4 Aquaculture

11.6.5.5 Pets

11.6.5.6 Equine

11.6.6 Historic and Forecasted Market Size by Form

11.6.6.1 Pellets

11.6.6.2 Crumbles

11.6.6.3 Mash

11.6.6.4 Liqui

11.6.6.5 Frozen

11.6.7 Historic and Forecasted Market Size by Ingredient

11.6.7.1 Plant-based feed

11.6.7.2 Animal-based feed

11.6.7.3 Additives

11.6.8 Historic and Forecasted Market Size by Distribution Channel

11.6.8.1 Direct sales to farmer

11.6.8.2 Retail stores

11.6.8.3 Online platforms

11.6.9 Historic and Forecasted Market Size by End User

11.6.9.1 Feed Manufacturers

11.6.9.2 Contract Manufacturers

11.6.9.3 Livestock Producers

11.6.9.4 Commercial farms

11.6.9.5 Household/family farms

11.6.10 Historic and Forecast Market Size by Country

11.6.10.1 Turkiye

11.6.10.2 Bahrain

11.6.10.3 Kuwait

11.6.10.4 Saudi Arabia

11.6.10.5 Qatar

11.6.10.6 UAE

11.6.10.7 Israel

11.6.10.8 South Africa

11.7. South America Animal Feed Market

11.7.1 Key Market Trends, Growth Factors and Opportunities

11.7.2 Top Key Companies

11.7.3 Historic and Forecasted Market Size by Segments

11.7.4 Historic and Forecasted Market Size by Product

11.7.4.1 Cereal Grains

11.7.4.2 Protein Meals

11.7.4.3 Milk Replacer

11.7.4.4 Feed Additives

11.7.5 Historic and Forecasted Market Size by Animal Type

11.7.5.1 Ruminants

11.7.5.2 Swine

11.7.5.3 Poultry

11.7.5.4 Aquaculture

11.7.5.5 Pets

11.7.5.6 Equine

11.7.6 Historic and Forecasted Market Size by Form

11.7.6.1 Pellets

11.7.6.2 Crumbles

11.7.6.3 Mash

11.7.6.4 Liqui

11.7.6.5 Frozen

11.7.7 Historic and Forecasted Market Size by Ingredient

11.7.7.1 Plant-based feed

11.7.7.2 Animal-based feed

11.7.7.3 Additives

11.7.8 Historic and Forecasted Market Size by Distribution Channel

11.7.8.1 Direct sales to farmer

11.7.8.2 Retail stores

11.7.8.3 Online platforms

11.7.9 Historic and Forecasted Market Size by End User

11.7.9.1 Feed Manufacturers

11.7.9.2 Contract Manufacturers

11.7.9.3 Livestock Producers

11.7.9.4 Commercial farms

11.7.9.5 Household/family farms

11.7.10 Historic and Forecast Market Size by Country

11.7.10.1 Brazil

11.7.10.2 Argentina

11.7.10.3 Rest of SA

Chapter 12 Analyst Viewpoint and Conclusion

12.1 Recommendations and Concluding Analysis

12.2 Potential Market Strategies

Chapter 13 Research Methodology

13.1 Research Process

13.2 Primary Research

13.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!

関連レポート