24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

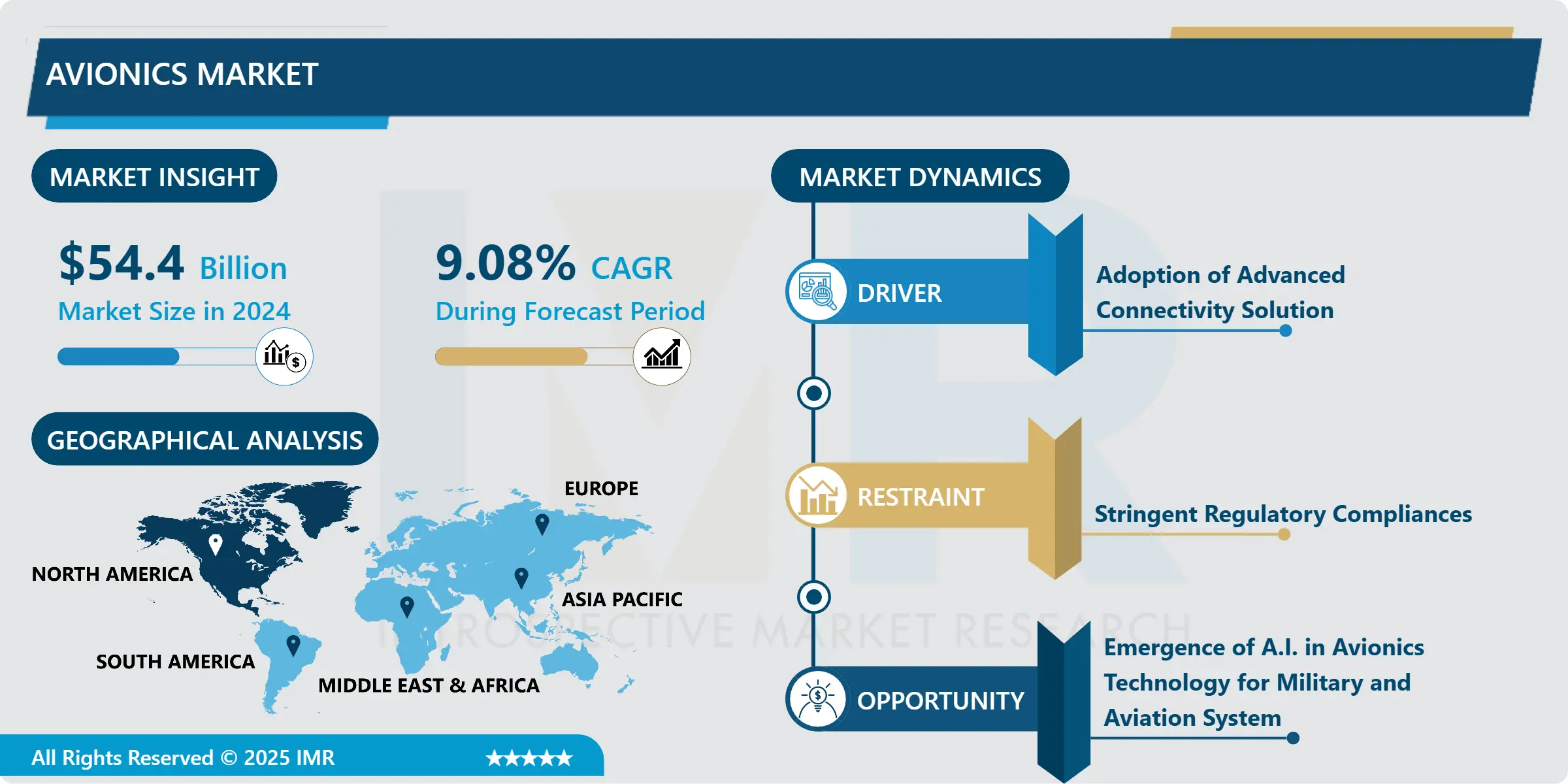

航空電子機器市場概要

航空電子機器市場規模は2024年に544億米ドルと評価され、2032年までに1090億3000万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)9.08%で成長する見込みである。

アビオニクス(航空と電子工学の融合)とは、航空機に使用される電子システムを指す。アビオニクスシステムには、通信、航法、複数システムの表示・管理、および個々の機能を果たすために航空機に搭載される数百のシステムが含まれる。これらは、警察ヘリコプターのサーチライトのように単純なものから、空中早期警戒プラットフォームの戦術システムのように複雑なものまで多岐にわたる。

あらゆる現代の航空機、宇宙船、人工衛星は、その目的や任務に関連する様々な機能を遂行するために、多様な種類の電子システムを使用している。一般的に、航空機や任務が複雑になるほど、採用される電子システムもより高度になります。民間航空機、ヘリコプター、軍用戦闘機、無人航空機(UAV)、ビジネスジェット、宇宙船はすべて、サービス提供、任務遂行、新たな発見、性能指標の追跡・報告、確立された安全基準内での運用を実現するために、アビオニクスを利用しています。

最先端の航空電子システムは、性能向上、保守簡素化、コスト抑制のため複数の機能を統合している。航空電子市場は、技術革新、接続ソリューションの統合、電気・ハイブリッド航空機への漸進的移行、自律システムへの注力強化を通じて成長を遂げている。さらに、航空電子システムにおけるリアルタイムデータ分析、予知保全、強化されたサイバーセキュリティへの需要が、市場の将来を形作るだろう。

航空電子機器市場は、世界各国の航空当局が課す厳格な安全基準と規制の対象となる。これらの基準への準拠は、航空電子機器メーカーにとって製品の信頼性、耐久性、性能を確保する上で不可欠である。FAA(連邦航空局)、EASA(欧州航空安全機関)などの規制機関は、耐空性と乗客の安全を確保するため、航空電子技術を厳しく監視している。

航空電子機器市場の動向分析

航空電子機器市場の成長要因-先進的接続ソリューションの導入

衛星ベースのシステムや高速インターネット接続などの先進的な接続ソリューションは、航空機、地上管制、および飛行中の他の航空機間のシームレスな通信を可能にします。これにより、運用効率が向上し、リアルタイムのデータ交換が可能になり、状況認識全体が改善されます。機内通信ソリューションの統合は旅客体験を向上させます。機内Wi-Fiの提供により、乗客はフライト中も接続を維持し、エンターテインメントコンテンツにアクセスし、業務を行うことが可能になります。この通信トレンドは顧客満足度を高め、付加価値サービスを通じた新たな収益源を開拓するため、航空会社にとってますます重要性を増しています。

高度な接続性により、航空機から地上局への大量データのリアルタイム転送が可能となります。このデータには飛行パラメータ、エンジン状態監視、気象情報、センサーデータが含まれます。航空会社や整備事業者はこのデータを分析し、予知保全の実施、運航の最適化、航空機性能の向上を図れます。接続性ソリューションは航空分野の安全性とセキュリティ強化に貢献します。リアルタイムデータ伝送により飛行パラメータの即時監視が可能となり、緊急事態への迅速な対応を実現します。

高度な接続ソリューションにより、航空機システムを遠隔監視でき、予知保全や故障の早期発見が可能になります。これにより航空機のダウンタイムが削減され、整備計画が強化され、機体全体の効率性が向上します。接続ソリューションは、飛行運用と航空交通管理の改善において重要な役割を果たします。リアルタイムのデータ交換により、精密な航法、効率的なルート計画、飛行経路の最適化が可能となり、燃料節約、排出量削減、よりスムーズな航空旅行が実現します。

航空電子機器市場の機会-軍事・航空システム向け航空電子技術におけるAIの台頭

AIは無人航空機(UAV)やドローンを含む自律システムの開発を可能にします。これらのシステムは、監視、偵察、戦術作戦など、人命を危険にさらすことなく様々な軍事用途に活用できる機会を提供します。AIアルゴリズムは膨大なデータを処理し、リアルタイム分析を提供することで、軍事航空電子機器の意思決定能力を向上させます。これにより、状況評価、脅威検知、目標識別、任務計画をより迅速かつ正確に行うことが可能になります。

AIベースの飛行制御システムは、軍用機の機動性、安定性、安全性を向上させます。これらのシステムは様々な飛行条件に適応し、性能を最適化し、複雑な状況下でパイロットを支援することで、能力向上と任務成功率の向上につながります。AIは敵の信号を分析・対抗する認知電子戦システムを支援できます。AIアルゴリズムを活用することで、航空電子機器は潜在的な脅威を迅速に識別・分類・対応し、全体的な状況認識能力と生存性を高めます。

AIを活用した予知保全システムは航空機部品やシステムを監視し、異常を検知して故障を事前に予測します。これにより予防的な整備計画が可能となり、ダウンタイムを削減し任務遂行準備態勢を向上させます。AIは航空電子機器のサイバーセキュリティ強化において重要な役割を果たせます。AIアルゴリズムはネットワークトラフィックを分析し、潜在的な脅威を特定し、サイバーセキュリティインシデントに迅速に対応することで、軍事航空電子機器をサイバー攻撃から保護します。

航空電子機器市場セグメント分析:

航空電子機器市場は、搭載形態、プラットフォーム、システム、地域に基づいてセグメント化されています。

プラットフォーム別では、予測期間中に民間航空セグメントが市場を支配すると予想される

民間航空セグメントは、世界中の航空会社が運用する膨大な数の航空機を包含する。民間航空機フリートの規模の大きさ自体が、飛行制御システム、航法システム、通信システム、コックピットディスプレイなどの航空電子システムに対する大きな需要を生み出している。民間航空は先進的な航空電子技術の導入において最先端を走っている。安全性、効率性、乗客体験を向上させるため、民間航空会社は最先端の航空電子システムに投資している。民間航空における先進的な航空電子技術の例としては、フライ・バイ・ワイヤシステム、高度な自動操縦装置、強化された状況認識ツールなどが挙げられる。

民間航空は、連邦航空局(FAA)や欧州航空安全機関(EASA)などの航空当局が定める厳格な安全規制の対象となっています。これらの規制への準拠には、航空機の安全性と性能を確保するための先進的な航空電子システムの統合が必要であり、これが航空電子市場における民間航空セグメントの優位性に寄与しています。

民間航空会社は燃料効率の向上と運用コスト削減を継続的に追求している。アビオニクスシステムはこれらの目標達成において重要な役割を果たす。高度な飛行管理システム、気象レーダー、予測保全機能は、飛行ルートの最適化、燃料消費量の削減、運用効率の向上に寄与する。民間航空セクターは増加する世界の航空需要に対応している。航空需要が拡大し続ける中、効率的で信頼性の高いアビオニクスシステムへの需要も高まっている。

2023年時点で、世界の運航中民間航空機機材構成は、ナローボディ機60%、ワイドボディ機20%、リージョナルジェット11%、ターボプロップ機8%であった。この分布は、短・中距離路線における効率性と汎用性からナローボディ機が民間航空で主流である一方、長距離国際路線ではワイドボディ機が不可欠であることを反映している。

システム別では、2024年にナビゲーションセグメントが最大のシェアを占めた

航法システムは航空機の運航に不可欠であり、飛行中の正確な位置特定、経路計画、誘導を保証します。航法分野には慣性航法装置(INS)、全地球測位衛星システム(GNSS)、航法表示装置(NDU)など様々なシステムが含まれます。航法システムは、飛行の全段階において航空機の安全性と効率性を確保する上で極めて重要な役割を果たします。これらのシステムにより、パイロットは航空機の位置を特定し、事前に定義された飛行経路を監視・追従し、悪天候下でも航行することが可能となります。

航法セグメントは、飛行計画と管理を支援する航空電子システムを包含します。これらのシステムは、気象条件、空域制限、燃料効率などの要素を考慮し、飛行経路の最適化を支援します。パイロットにリアルタイムの航法データを提供し、効率的で円滑な飛行運用を確保します。航法セグメントは技術の進歩と共に進化を続けています。

RNAVおよびRNPシステムは、航空機が規定の精度レベル内で定義されたウェイポイントとルートを用いて航行することを可能にします。これらのシステムは飛行計画に柔軟性を提供し、より直線的なルートを可能にすることで、移動時間、燃料消費量、排出量を削減します。RNAVおよびRNPシステムは現代の航空電子機器において標準となり、航法セグメントの重要性を浮き彫りにしています。

航空電子機器市場の地域別分析:

予測期間において北米が市場を支配すると予想される

北米は軍事航空機および航空電子技術への多額の投資を背景に、堅調な防衛産業を有している。特に米国は防衛予算が大きく、軍事用途向けの先進的な航空電子システムに対する需要を牽引しています。防衛へのこの重点的な取り組みは、航空電子市場における北米の地位を強化しています。この地域には、ボーイング、ロッキード・マーティン、ノースロップ・グラマンなどの有名な航空宇宙企業が古くから存在しています。これらの企業は、航空電子技術の開発と製造において強力な能力を有しており、この地域の優位性に貢献しています。

北米は航空機製造の主要拠点です。ボーイングやエアバスなどの大手民間航空機メーカーは、この地域で大規模な事業を展開しており、世界の航空機生産の大部分がここで行われています。アビオニクスシステムは、これらの航空機に不可欠な部品であり、北米はアビオニクス市場で圧倒的な地位を占めています。この地域には、アビオニクスを専門とする、いくつかの主要な研究開発機関、学術機関、およびテクノロジーベースの企業があります。このような専門知識の集中は、イノベーションを促進し、アビオニクス技術の進歩を推進し、北米企業が最先端のソリューションを提供することを可能にしています。

北米では、民間・軍事分野双方において高度な航空電子システムへの強い需要が存在します。同地域には世界有数の航空交通ハブや航空会社が集中しており、効率的で近代的な航空電子ソリューションの必要性を高めています。この需要は防衛分野にも及び、北米の軍隊は航空機の運用や任務遂行能力のために高度な航空電子システムを必要としています。

航空電子機器市場の主要プレイヤー

ハネウェル・エアロスペース(米国)

タレス・グループ(フランス)

コリンズ・エアロスペース(米国)

ガーミン社(米国)

レイセオン・テクノロジーズ・コーポレーション(米国)

L3ハリス・テクノロジーズ(米国)

BAEシステムズ(英国)

ゼネラル・エレクトリック・アビエーション(米国)

サフラン(フランス)

ノースロップ・グラマン社(アメリカ)

レオナルドS.p.A.(イタリア)

エスターライン・テクノロジーズ・コーポレーション(米国)

パナソニック・アビオニクス・コーポレーション(米国)

ディール・エアロスペース(ドイツ)

ユニバーサル・アビオニクス・システムズ社(米国)

コブハム・ピーエルシー(英国)

エルビット・システムズ社(イスラエル)

サフラン・エレクトロニクス&ディフェンス(フランス)

カーチス・ライト社(アメリカ)

ハネウェル・エアロスペースUK(英国)

アビディーン・コーポレーション(米国)

ダイノン・アビオニクス(米国)

アスペン・アビオニクス(米国)

ルフトハンザ・テクニック(ドイツ)

テキストロン・アビエーション(テキストロン社の子会社)(アメリカ合衆国)

ムーグ社(米国)

FLIR Systems(米国)その他の主要企業。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:航空電子機器市場(搭載形態別)(2018-2032年)

4.1 航空電子機器市場の概況と成長エンジン

4.2 市場概要

4.3 ラインフィット

4.3.1 導入と市場概要

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 改修

第5章:プラットフォーム別航空電子機器市場(2018-2032年)

5.1 航空電子機器市場の概況と成長エンジン

5.2 市場概要

5.3 商用航空

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 軍用航空

5.5 一般航空

5.6 特殊任務航空

第6章:システム別航空電子機器市場(2018-2032年)

6.1 航空電子機器市場の概況と成長エンジン

6.2 市場概要

6.3 商用航空

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 ナビゲーション

6.5 電子飛行表示装置

6.6 飛行管理

6.7 動力・データ管理

6.8 その他 {ペイロードとミッション

6.9 トラフィックおよび衝突管理

6.10 気象検知}

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別航空電子機器市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 ハネウェル・エアロスペース(米国)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 タレス・グループ(フランス)

7.4 コリンズ・エアロスペース(米国)

7.5 ガーミン株式会社(アメリカ)

7.6 レイセオン・テクノロジーズ・コーポレーション(米国)

7.7 L3ハリス・テクノロジーズ(米国)

7.8 BAEシステムズ(英国)

7.9 ゼネラル・エレクトリック・アビエーション(米国)

7.10 サフラン(フランス)

7.11 ノースロップ・グラマン社(米国)

7.12 レオナルドS.P.A.(イタリア)

7.13 エスターライン・テクノロジーズ社(米国)

7.14 パナソニック・アビオニクス・コーポレーション(米国)

7.15 ディーレ・エアロスペース(ドイツ)

7.16 ユニバーサル・アビオニクス・システムズ社(米国)

7.17 コバム・ピーエルシー(英国)

7.18 エルビット・システムズ社(イスラエル)

7.19 サフラン・エレクトロニクス・アンド・ディフェンス(フランス)

7.20 カーチス・ライト社(アメリカ)

7.21 ハネウェル・エアロスペースUK(英国)

7.22 アビダイン・コーポレーション(米国)

7.23 ダイノン・アビオニクス(米国)

7.24 アスペン・アビオニクス(米国)

7.25 ルフトハンザ・テクニック(ドイツ)

7.26 テキストロン・アビエーション(テキストロン社の子会社)(米国)

7.27 ムーグ社(米国)

7.28 フライアールシステムズ(米国)

第8章:地域別グローバル航空電子機器市場

8.1 概要

8.2 北米航空電子機器市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 フィット別 過去及び予測市場規模

8.2.4.1 ラインフィット

8.2.4.2 改造

8.2.5 プラットフォーム別 過去及び予測市場規模

8.2.5.1 商用航空

8.2.5.2 軍用航空

8.2.5.3 一般航空

8.2.5.4 特殊任務航空

8.2.6 システム別 過去及び予測市場規模

8.2.6.1 商用航空

8.2.6.2 航法

8.2.6.3 電子飛行表示装置

8.2.6.4 飛行管理

8.2.6.5 動力およびデータ管理

8.2.6.6 その他 {ペイロードとミッション

8.2.6.7 トラフィックおよび衝突管理

8.2.6.8 気象検知}

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧航空電子機器市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 フィット別 過去及び予測市場規模

8.3.4.1 ラインフィット

8.3.4.2 改造

8.3.5 プラットフォーム別 過去及び予測市場規模

8.3.5.1 商用航空

8.3.5.2 軍用航空

8.3.5.3 一般航空

8.3.5.4 特殊任務航空

8.3.6 システム別 過去及び予測市場規模

8.3.6.1 商用航空

8.3.6.2 航法

8.3.6.3 電子飛行表示装置

8.3.6.4 飛行管理

8.3.6.5 動力およびデータ管理

8.3.6.6 その他 {ペイロードおよびミッション

8.3.6.7 トラフィックおよび衝突管理

8.3.6.8 気象検知}

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ航空電子機器市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 フィット別 過去及び予測市場規模

8.4.4.1 ラインフィット

8.4.4.2 改造

8.4.5 プラットフォーム別 過去及び予測市場規模

8.4.5.1 商用航空

8.4.5.2 軍用航空

8.4.5.3 一般航空

8.4.5.4 特殊任務航空

8.4.6 システム別 過去及び予測市場規模

8.4.6.1 商用航空

8.4.6.2 航法

8.4.6.3 電子飛行表示装置

8.4.6.4 飛行管理

8.4.6.5 動力およびデータ管理

8.4.6.6 その他 {ペイロードおよびミッション

8.4.6.7 トラフィックおよび衝突管理

8.4.6.8 気象検知}

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域の航空電子機器市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 フィット別 過去及び予測市場規模

8.5.4.1 ラインフィット

8.5.4.2 改造

8.5.5 プラットフォーム別 過去及び予測市場規模

8.5.5.1 商用航空

8.5.5.2 軍用航空

8.5.5.3 一般航空

8.5.5.4 特殊任務航空

8.5.6 システム別 過去及び予測市場規模

8.5.6.1 商用航空

8.5.6.2 航法

8.5.6.3 電子飛行表示装置

8.5.6.4 飛行管理

8.5.6.5 動力およびデータ管理

8.5.6.6 その他 {ペイロードおよびミッション

8.5.6.7 トラフィックおよび衝突管理

8.5.6.8 気象検知}

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ航空電子機器市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 フィット別 過去及び予測市場規模

8.6.4.1 ラインフィット

8.6.4.2 改造

8.6.5 プラットフォーム別 過去及び予測市場規模

8.6.5.1 商用航空

8.6.5.2 軍用航空

8.6.5.3 一般航空

8.6.5.4 特殊任務航空

8.6.6 システム別 過去及び予測市場規模

8.6.6.1 商用航空

8.6.6.2 航法

8.6.6.3 電子飛行表示装置

8.6.6.4 飛行管理

8.6.6.5 動力およびデータ管理

8.6.6.6 その他 {ペイロードおよびミッション

8.6.6.7 トラフィックおよび衝突管理

8.6.6.8 気象検知}

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米アビオニクス市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 フィット別 過去及び予測市場規模

8.7.4.1 ラインフィット

8.7.4.2 改造

8.7.5 プラットフォーム別 過去及び予測市場規模

8.7.5.1 商用航空

8.7.5.2 軍用航空

8.7.5.3 一般航空

8.7.5.4 特殊任務航空

8.7.6 システム別 過去及び予測市場規模

8.7.6.1 商用航空

8.7.6.2 航法

8.7.6.3 電子飛行表示装置

8.7.6.4 飛行管理

8.7.6.5 動力およびデータ管理

8.7.6.6 その他 {ペイロードおよびミッション

8.7.6.7 トラフィックおよび衝突管理

8.7.6.8 気象検知}

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 航空電子機器市場調査レポートにおける予測期間はどの程度ですか?

A1: 航空電子機器市場調査レポートにおける予測期間は2025年から2032年です。

Q2:航空電子機器市場の主要企業は?

A2: ハネウェル・エアロスペース(米国)、タレス・グループ(フランス)、ロックウェル・コリンズ(現コリンズ・エアロスペース)(米国)、ガーミン社(米国)、レイセオン・テクノロジーズ社(米国)、L3Harris Technologies(米国)、BAE Systems(英国)、General Electric Aviation(米国)、Safran(フランス)、Northrop Grumman Corporation(米国)、Leonardo S.p.A.(イタリア)、Esterline Technologies Corporation(米国)、Panasonic Avionics Corporation(米国)、Diehl Aerospace(ドイツ)、ユニバーサル・アビオニクス・システムズ社(米国)、コブハム社(英国)、エルビット・システムズ社(イスラエル)、サジェム社(現サフラン・エレクトロニクス&ディフェンス)(フランス)、カーチス・ライト社(米国)、ハネウェル・エアロスペースUK(英国)、アビディーン・コーポレーション(米国)、ダイノン・アビオニクス(米国)、アスペン・アビオニクス(米国)、ルフトハンザ・テクニック(ドイツ)、テキストロン・アビエーション(テキストロン社の子会社)(米国)、ムーグ社(米国)、FLIRシステムズ(米国)およびその他の主要企業。

Q3: 航空電子機器市場のセグメントは?

A3: アビオニクス市場は、フィット、プラットフォーム、システム、セグメント4、セグメント5、セグメント6、および地域別に区分されます。フィット別では、ラインフィットとレトロフィットに分類されます。プラットフォーム別では、民間航空、軍用航空、一般航空、特殊任務航空に分類されます。システム別では、民間航空、航法、電子飛行表示装置、飛行管理、電力・データ管理、その他(ペイロード・ミッション管理、交通・衝突管理、気象検知)に分類されます。地域別では、以下の地域で分析されます。• 北米(米国、カナダ、メキシコ)• 東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)• 西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西欧)• アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他APAC)• 中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)• 南米(ブラジル、アルゼンチン、その他南米諸国)

Q4: アビオニクス市場とは何ですか?

A4: アビオニクス(航空と電子工学の融合)とは、航空機に使用される電子システムを指します。アビオニクスシステムには、通信、航法、複数システムの表示・管理、および個々の機能を果たすために航空機に搭載される数百のシステムが含まれます。これらは、警察ヘリコプターのサーチライトのように単純なものから、空中早期警戒プラットフォームの戦術システムのように複雑なものまで多岐にわたります。

Q5: アビオニクス市場の規模はどのくらいですか?

A5: 航空電子機器市場規模は2024年に544億米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)9.08%で成長し、2032年までに1,090億3,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Avionics Market by Fit (2018-2032)

4.1 Avionics Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Line Fit

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Retrofit

Chapter 5: Avionics Market by Platform (2018-2032)

5.1 Avionics Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Commercial Aviation

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Military Aviation

5.5 General Aviation

5.6 Special Mission Aviation

Chapter 6: Avionics Market by Systems (2018-2032)

6.1 Avionics Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Commercial Aviation

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Navigation

6.5 Electronic Flight Displays

6.6 Flight Management

6.7 Power and Data Management

6.8 Others {Payload and Mission

6.9 Traffic and Collision Management

6.10 Weather Detection}

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Avionics Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 HONEYWELL AEROSPACE (USA)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 THALES GROUP (FRANCE)

7.4 COLLINS AEROSPACE (USA)

7.5 GARMIN LTD. (USA)

7.6 RAYTHEON TECHNOLOGIES CORPORATION (USA)

7.7 L3HARRIS TECHNOLOGIES (USA)

7.8 BAE SYSTEMS (UK)

7.9 GENERAL ELECTRIC AVIATION (USA)

7.10 SAFRAN (FRANCE)

7.11 NORTHROP GRUMMAN CORPORATION (USA)

7.12 LEONARDO S.P.A. (ITALY)

7.13 ESTERLINE TECHNOLOGIES CORPORATION (USA)

7.14 PANASONIC AVIONICS CORPORATION (USA)

7.15 DIEHL AEROSPACE (GERMANY)

7.16 UNIVERSAL AVIONICS SYSTEMS CORPORATION (USA)

7.17 COBHAM PLC (UK)

7.18 ELBIT SYSTEMS LTD. (ISRAEL)

7.19 SAFRAN ELECTRONICS & DEFENCE) (FRANCE)

7.20 CURTISS-WRIGHT CORPORATION (USA)

7.21 HONEYWELL AEROSPACE UK (UK)

7.22 AVIDYNE CORPORATION (USA)

7.23 DYNON AVIONICS (USA)

7.24 ASPEN AVIONICS (USA)

7.25 LUFTHANSA TECHNIK (GERMANY)

7.26 TEXTRON AVIATION (SUBSIDIARY OF TEXTRON INC.) (USA)

7.27 MOOG INC. (USA)

7.28 FLIR SYSTEMS (USA)

Chapter 8: Global Avionics Market By Region

8.1 Overview

8.2. North America Avionics Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Fit

8.2.4.1 Line Fit

8.2.4.2 Retrofit

8.2.5 Historic and Forecasted Market Size by Platform

8.2.5.1 Commercial Aviation

8.2.5.2 Military Aviation

8.2.5.3 General Aviation

8.2.5.4 Special Mission Aviation

8.2.6 Historic and Forecasted Market Size by Systems

8.2.6.1 Commercial Aviation

8.2.6.2 Navigation

8.2.6.3 Electronic Flight Displays

8.2.6.4 Flight Management

8.2.6.5 Power and Data Management

8.2.6.6 Others {Payload and Mission

8.2.6.7 Traffic and Collision Management

8.2.6.8 Weather Detection}

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Avionics Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Fit

8.3.4.1 Line Fit

8.3.4.2 Retrofit

8.3.5 Historic and Forecasted Market Size by Platform

8.3.5.1 Commercial Aviation

8.3.5.2 Military Aviation

8.3.5.3 General Aviation

8.3.5.4 Special Mission Aviation

8.3.6 Historic and Forecasted Market Size by Systems

8.3.6.1 Commercial Aviation

8.3.6.2 Navigation

8.3.6.3 Electronic Flight Displays

8.3.6.4 Flight Management

8.3.6.5 Power and Data Management

8.3.6.6 Others {Payload and Mission

8.3.6.7 Traffic and Collision Management

8.3.6.8 Weather Detection}

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Avionics Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Fit

8.4.4.1 Line Fit

8.4.4.2 Retrofit

8.4.5 Historic and Forecasted Market Size by Platform

8.4.5.1 Commercial Aviation

8.4.5.2 Military Aviation

8.4.5.3 General Aviation

8.4.5.4 Special Mission Aviation

8.4.6 Historic and Forecasted Market Size by Systems

8.4.6.1 Commercial Aviation

8.4.6.2 Navigation

8.4.6.3 Electronic Flight Displays

8.4.6.4 Flight Management

8.4.6.5 Power and Data Management

8.4.6.6 Others {Payload and Mission

8.4.6.7 Traffic and Collision Management

8.4.6.8 Weather Detection}

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Avionics Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Fit

8.5.4.1 Line Fit

8.5.4.2 Retrofit

8.5.5 Historic and Forecasted Market Size by Platform

8.5.5.1 Commercial Aviation

8.5.5.2 Military Aviation

8.5.5.3 General Aviation

8.5.5.4 Special Mission Aviation

8.5.6 Historic and Forecasted Market Size by Systems

8.5.6.1 Commercial Aviation

8.5.6.2 Navigation

8.5.6.3 Electronic Flight Displays

8.5.6.4 Flight Management

8.5.6.5 Power and Data Management

8.5.6.6 Others {Payload and Mission

8.5.6.7 Traffic and Collision Management

8.5.6.8 Weather Detection}

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Avionics Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Fit

8.6.4.1 Line Fit

8.6.4.2 Retrofit

8.6.5 Historic and Forecasted Market Size by Platform

8.6.5.1 Commercial Aviation

8.6.5.2 Military Aviation

8.6.5.3 General Aviation

8.6.5.4 Special Mission Aviation

8.6.6 Historic and Forecasted Market Size by Systems

8.6.6.1 Commercial Aviation

8.6.6.2 Navigation

8.6.6.3 Electronic Flight Displays

8.6.6.4 Flight Management

8.6.6.5 Power and Data Management

8.6.6.6 Others {Payload and Mission

8.6.6.7 Traffic and Collision Management

8.6.6.8 Weather Detection}

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Avionics Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Fit

8.7.4.1 Line Fit

8.7.4.2 Retrofit

8.7.5 Historic and Forecasted Market Size by Platform

8.7.5.1 Commercial Aviation

8.7.5.2 Military Aviation

8.7.5.3 General Aviation

8.7.5.4 Special Mission Aviation

8.7.6 Historic and Forecasted Market Size by Systems

8.7.6.1 Commercial Aviation

8.7.6.2 Navigation

8.7.6.3 Electronic Flight Displays

8.7.6.4 Flight Management

8.7.6.5 Power and Data Management

8.7.6.6 Others {Payload and Mission

8.7.6.7 Traffic and Collision Management

8.7.6.8 Weather Detection}

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!