24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

DNAナノテクノロジー市場 – 主要な洞察と市場動向

ナノバイオテクノロジー、特にDNAナノテクノロジーとは、DNAをナノスケールの構造体として利用する非生物学的構造の設計と応用を指す。これは、複雑な形状や構造の構築におけるDNA鎖の活用、ならびに薬物送達、バイオセンシング、分子検出などの課題や作業にDNAを利用するツールの開発を含む。本研究は、提案されたDNAナノテクノロジーの理解を深めるとともに、DNAの特性に基づく新技術を活用し、医療・バイオテクノロジー・材料科学分野におけるナノスケールシステムの構築可能性を示すものである。

IMR

説明

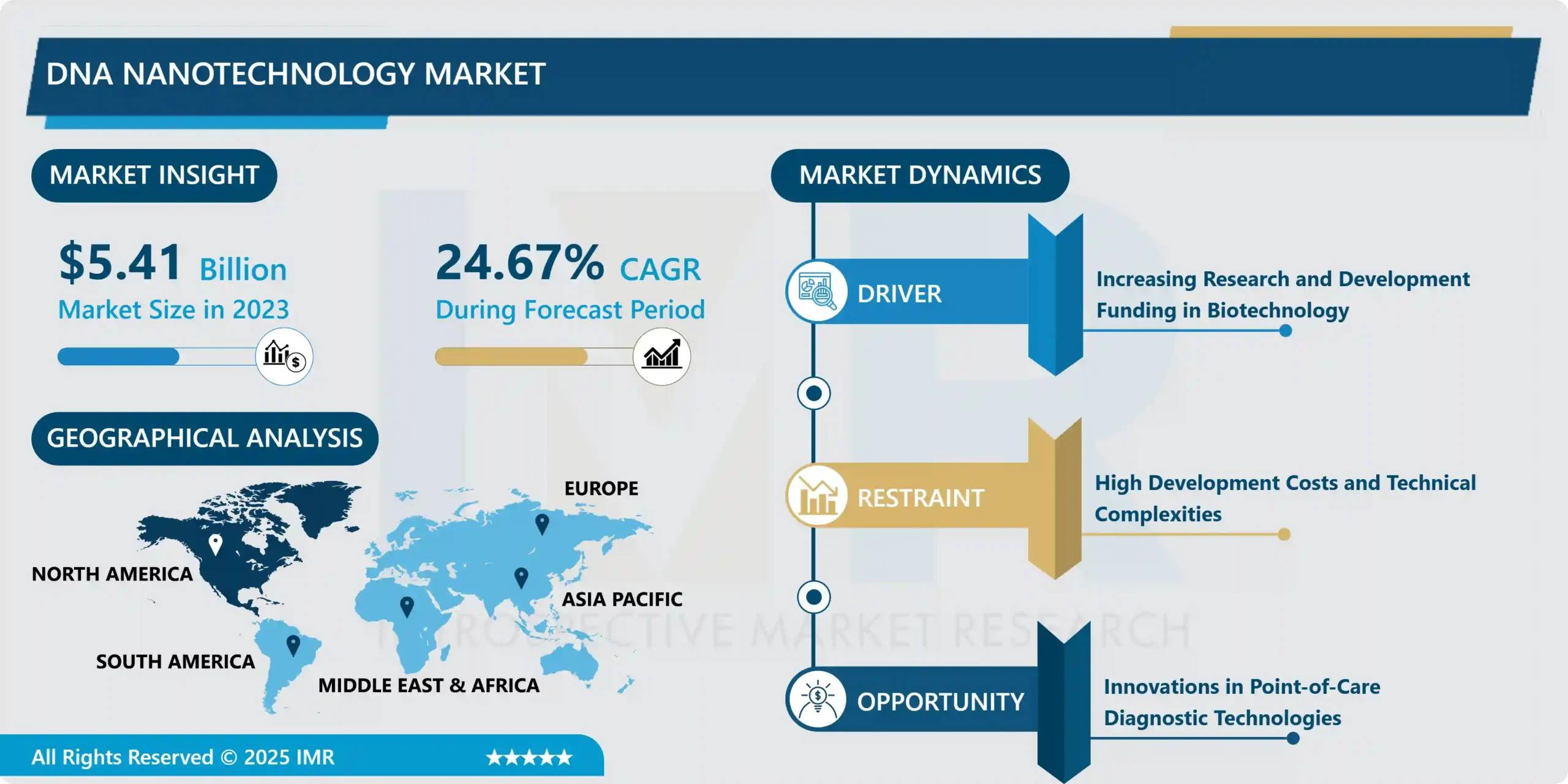

DNAナノテクノロジー市場概要

DNAナノテクノロジー市場規模は2024年に54億1000万米ドルと評価され、2032年までに315億7000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)24.67%で成長する見込みです。

ナノバイオテクノロジー、特にDNAナノテクノロジーとは、DNAをナノスケールの特徴を持つ構造体として利用する非生物学的構造の設計と応用を指す。これには、複雑な形状や構造の構築におけるDNA鎖の活用、ならびに薬物送達、バイオセンシング、分子検出などのタスクや作業にDNAを利用するツールの開発が含まれる。本研究は、提案されたDNAナノテクノロジーの理解を深めるとともに、DNAの特性に基づく新技術を活用し、医療・バイオテクノロジー・材料科学分野におけるナノスケールシステムの構築可能性を示すものである。

DNAナノテクノロジー市場の成長に影響を与える最大の要因は、新規薬剤送達メカニズムへの需要の高まりである。明確に定義された特異的な治療薬送達プラットフォームを構築する送達システムとキャリアは、治療効果を大幅に向上させると同時に、患者が経験する副作用の量を減少させる。DNAナノキャリアは、特定の生体信号に反応して薬剤分子を放出することで、標的部位への薬物送達を可能にし、治療効果を発揮します。これは特に、局所的な薬物送達が治療の見込みを高めるがんなどの疾患において顕著です。もう一つの主要因は、慢性疾患の発生率増加とそれに伴う診断機器の開発ニーズである。その結果、DNAナノテクノロジーは微量に存在するバイオマーカーを検出する効果的なバイオセンサーの生産につながり、疾患の精密な診断と予後予測を支える能力を提供する。個別化医療へ移行する医療システムにおいて最も重要な側面は、DNAベースの診断技術を採用することであり、これが市場成長を促進している。

DNAナノテクノロジー市場動向分析

研究開発における人工知能(AI)と機械学習の統合が進んでいる。

DNAナノテクノロジー市場で確認されたトレンドの一つは、さらなる研究開発プロセスにおける人工知能と機械学習アプローチの積極的な活用である。これらのツールにより、DNAナノ構造体の計算モデル化とシミュレーション、および生体システム内でのその挙動や反応の予測が可能となる。AIの活用は他者の発見を迅速に活用できるため、DNAナノテクノロジーの開発プロセスをより迅速かつ低コスト化する。結果として、このトレンドは様々な分野におけるDNAナノテクノロジーの実用性と応用範囲を向上させるだろう。

さらに、学術機関と産業界の連携が強化されつつあり、DNAナノテクノロジーにおける新たなイノベーションを促進する。中小企業との共同研究は、研究室から臨床現場への技術移転、ならびに薬剤や診断検査のデリバリーシステムにおける推進力となっている。この傾向はDNAナノテクノロジーの商業化にも寄与し、技術や資源の知識共有を促進することで、この分野の発展を加速させる。

医療は個別化治療に向けて進化を続けている。

パーソナライズド医療は、DNAナノテクノロジー市場から高い可能性を引き出すことができる。現代の医療が個別化治療へと移行する中、DNAベースのネットワークは患者の特定された病状プロファイルに活用できる。治療成果の向上に加え、この技術は禁忌の可能性を最小限に抑え、服薬遵守率と患者満足度を大きく向上させる鍵となる。企業が開発する個別化DNAナノテクノロジーは、現代医療の潮流に対応する重要な機会となり得る。

さらに、診断分野におけるDNAナノテクノロジーの強力な開発機会も大きな潜在性を生み出している。したがって、疾患の携帯型・迅速診断装置設計にDNAナノ構造体を採用することは、特に発展途上地域やアクセス困難地域において診断精度を向上させるだろう。患者検査から診断までのプロセスを容易にするツールとして機能するだけでなく、これらの革新技術は感染症への対応強化に重要な役割を果たし、適切な管理を支援します。こうした技術開発に投資する市場プレイヤーは世界的に大きな市場シェアを獲得する可能性が高く、グローバルな健康増進にも寄与するでしょう。

DNAナノテクノロジー市場セグメント分析:

DNAナノテクノロジー市場は、タイプ、用途、エンドユーザーに基づいてセグメント化されています。

タイプ別では、予測期間中にDNAナノ構造セグメントが市場を支配すると予想される

DNAナノテクノロジー市場は、主に3つのタイプに分類される:DNA自己組織化による三次元構造、DNA折り紙技術、DNA製薬送達システムである。DNAナノ構造体には、デバイスやシステムの設計、診断、バイオセンシングにおけるナノテクノロジー応用を可能にする様々な設計型DNAが含まれる。DNA折り紙技術は、長い一本鎖DNAを用いて分子デバイスや標的薬物送達など様々な用途向けの二次元・三次元構造体を構築する手法である。最後に、DNAベースの薬物送達システムは、DNAの特異的性質を活用し、特定の生物学的環境下で治療薬を標的放出可能なキャリアを設計する。これにより治療効果を向上させるとともに、薬物投与に伴う副作用を低減する。

用途別では、2023年に薬物送達セグメントが最大のシェアを占めた

DNAナノテクノロジー市場は、用途別に医薬品、治療、診断、遺伝子治療、バイオメディカル、バイオセンサーなどの主要分野に分類される。薬物送達分野では、DNAナノテクノロジーを用いて知能型キャリアを設計し、標的細胞や組織に直接薬物分子を届けることで、治療効果を高めつつ毒性を最小限に抑える。診断ツールでは、高感度・高精度で特定のバイオマーカーを検出することにより、疾患の早期発見や進行状況の把握にDNAベースの技術が活用される。遺伝子治療アプローチでは、欠陥遺伝子による疾患の治療や、修正・治療用遺伝子の導入を目的として、DNAナノ構造を用いた細胞内への遺伝物質導入技術が最も注目されている。バイオセンサー分野では、多様な分析対象物質に対応する高感度検出プラットフォームを構築するためにDNAナノテクノロジーが用いられ、生物学的プロセスや疾患バイオマーカーのリアルタイム追跡を可能にする。その他の応用例には環境モニタリング、ナノマシン、分子イメージングが含まれ、これらは全て「その他」に分類される。DNAナノテクノロジーは数多くの分野にまたがる多様な応用可能性を秘めているためである。

DNAナノテクノロジー市場地域別インサイト:

予測期間において北米が市場を支配すると予想される

北米は現在、強力な研究施設とバイオテクノロジー・製薬産業への大規模な投資により、DNAナノテクノロジー分野で最大の市場として知られている。地域全体に広がる主要な学術機関や研究組織が、DNAナノテクノロジーにおける革新的かつ発展的な研究を推進している。さらに、他のセグメントも順調に成長しているものの、政府の支援やナノテクノロジー向上のための資金調達提案の進展も、この地域の当該セグメントの成長を後押ししている。

さらに、北米における治療の個別化や優れた診断システムへの関心の高まりが、DNAナノテクノロジーの需要を後押ししている。中部の医療施設では、サービス提供者が患者ケアと治療の提供に革新的な技術的特徴を適用することに関心を示している。したがって、DNAナノテクノロジー市場は、市場全体でのさらなる発展と成長を背景に、北米において引き続き強力な市場リーダーシップを維持する見込みである。

DNAナノテクノロジー市場の主要プレイヤー

ロシュ・ホールディングAG(スイス)

アストラゼネカ(英国)

サーモフィッシャーサイエンティフィック社(アメリカ合衆国)

ノバルティスAG(スイス)

アジレント・テクノロジーズ社(米国)

QIAGEN N.V.(オランダ)

イルミナ社(米国)

メルクKGaA(ドイツ)

ゲノマティクス・ソフトウェアGmbH(ドイツ)、その他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:DNAナノテクノロジー市場(タイプ別)(2018-2032年)

4.1 DNAナノテクノロジー市場の概況と成長エンジン

4.2 市場概要

4.3 DNAナノ構造

4.3.1 概要と市場概況

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 DNA折り紙

4.5 DNAベースの薬物送達システム

第5章:用途別DNAナノテクノロジー市場(2018-2032年)

5.1 DNAナノテクノロジー市場の概況と成長エンジン

5.2 市場概要

5.3 薬物送達

5.3.1 概要と市場概況

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 診断ツール

5.5 遺伝子治療

5.6 バイオセンサー

5.7 その他

第6章:エンドユーザー別DNAナノテクノロジー市場(2018-2032年)

6.1 DNAナノテクノロジー市場の概況と成長エンジン

6.2 市場概要

6.3 学術・研究機関

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 製薬およびバイオテクノロジー企業

6.5 診断検査機関

6.6 その他

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別DNAナノテクノロジー市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 ロシュ・ホールディング AG(スイス)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 アストラゼネカ(英国)

7.4 サーモフィッシャーサイエンティフィック社(アメリカ合衆国)

7.5 ノバルティス AG(スイス)

7.6 アジレント・テクノロジーズ社(アメリカ合衆国)

7.7 QIAGEN N.V.(オランダ)

7.8 ILLUMINA INC. (UNITED STATES)

7.9 メルク KGAA(ドイツ)

7.10 ゲノマティクス・ソフトウェアGmbH(ドイツ)

7.11 その他の主要プレイヤー

7.12

第8章:地域別グローバルDNAナノテクノロジー市場

8.1 概要

8.2 北米DNAナノテクノロジー市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 タイプ別市場規模(過去実績と予測)

8.2.4.1 DNAナノ構造体

8.2.4.2 DNA折り紙

8.2.4.3 DNAベースの薬物送達システム

8.2.5 用途別 過去及び予測市場規模

8.2.5.1 薬物送達

8.2.5.2 診断ツール

8.2.5.3 遺伝子治療

8.2.5.4 バイオセンサー

8.2.5.5 その他

8.2.6 エンドユーザー別 過去及び予測市場規模

8.2.6.1 学術・研究機関

8.2.6.2 製薬・バイオテクノロジー企業

8.2.6.3 診断検査室

8.2.6.4 その他

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧DNAナノテクノロジー市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 タイプ別市場規模(過去実績と予測)

8.3.4.1 DNAナノ構造体

8.3.4.2 DNA折り紙

8.3.4.3 DNAベースの薬物送達システム

8.3.5 用途別 過去及び予測市場規模

8.3.5.1 薬物送達

8.3.5.2 診断ツール

8.3.5.3 遺伝子治療

8.3.5.4 バイオセンサー

8.3.5.5 その他

8.3.6 エンドユーザー別 過去及び予測市場規模

8.3.6.1 学術・研究機関

8.3.6.2 製薬・バイオテクノロジー企業

8.3.6.3 診断検査機関

8.3.6.4 その他

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパDNAナノテクノロジー市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 タイプ別市場規模(過去実績と予測)

8.4.4.1 DNAナノ構造体

8.4.4.2 DNA折り紙

8.4.4.3 DNAベースの薬物送達システム

8.4.5 用途別 過去及び予測市場規模

8.4.5.1 薬物送達

8.4.5.2 診断ツール

8.4.5.3 遺伝子治療

8.4.5.4 バイオセンサー

8.4.5.5 その他

8.4.6 エンドユーザー別 過去及び予測市場規模

8.4.6.1 学術・研究機関

8.4.6.2 製薬・バイオテクノロジー企業

8.4.6.3 診断検査機関

8.4.6.4 その他

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域DNAナノテクノロジー市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 タイプ別市場規模(過去実績と予測)

8.5.4.1 DNAナノ構造体

8.5.4.2 DNA折り紙

8.5.4.3 DNAベースの薬物送達システム

8.5.5 用途別 過去及び予測市場規模

8.5.5.1 薬物送達

8.5.5.2 診断ツール

8.5.5.3 遺伝子治療

8.5.5.4 バイオセンサー

8.5.5.5 その他

8.5.6 エンドユーザー別 過去及び予測市場規模

8.5.6.1 学術・研究機関

8.5.6.2 製薬・バイオテクノロジー企業

8.5.6.3 診断検査室

8.5.6.4 その他

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカにおけるDNAナノテクノロジー市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 タイプ別市場規模(過去実績と予測)

8.6.4.1 DNAナノ構造体

8.6.4.2 DNA折り紙

8.6.4.3 DNAベースの薬物送達システム

8.6.5 用途別 過去及び予測市場規模

8.6.5.1 薬物送達

8.6.5.2 診断ツール

8.6.5.3 遺伝子治療

8.6.5.4 バイオセンサー

8.6.5.5 その他

8.6.6 エンドユーザー別 過去及び予測市場規模

8.6.6.1 学術・研究機関

8.6.6.2 製薬・バイオテクノロジー企業

8.6.6.3 診断検査機関

8.6.6.4 その他

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米DNAナノテクノロジー市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 タイプ別市場規模(過去実績と予測)

8.7.4.1 DNAナノ構造体

8.7.4.2 DNA折り紙

8.7.4.3 DNAベースの薬物送達システム

8.7.5 用途別 過去及び予測市場規模

8.7.5.1 薬物送達

8.7.5.2 診断ツール

8.7.5.3 遺伝子治療

8.7.5.4 バイオセンサー

8.7.5.5 その他

8.7.6 エンドユーザー別 過去及び予測市場規模

8.7.6.1 学術・研究機関

8.7.6.2 製薬・バイオテクノロジー企業

8.7.6.3 診断検査室

8.7.6.4 その他

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: DNAナノテクノロジー市場調査レポートにおける予測期間はどの程度ですか?

A1: DNAナノテクノロジー市場調査レポートにおける予測期間は2024年から2032年です。

Q2: DNAナノテクノロジー市場の主要プレイヤーは誰ですか?

A2: ロシュ・ホールディングAG(スイス) | アストラゼネカ(英国) | サーモフィッシャーサイエンティフィック社(米国) | ノバルティスAG(スイス) | アジレント・テクノロジーズ社(米国) | QIAGEN N.V.(オランダ) | イルミナ社(米国) | メルクKGaA(ドイツ) | DNAスクリプト(フランス) | ゲノマティクスソフトウェア社(ドイツ)、およびその他の主要企業。およびその他の主要企業。

Q3: DNAナノテクノロジー市場のセグメントは?

A3: DNAナノテクノロジー市場は、タイプ別(DNAナノ構造体、DNA折り紙、DNAベースの薬物送達システム)、用途別(薬物送達、診断ツール、遺伝子治療、バイオセンサー、その他)、エンドユーザー別(学術研究機関、製薬・バイオテクノロジー企業、診断検査室、その他)に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、ロシア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、東南アジアなど)、南アメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されています。

Q4: DNAナノテクノロジー市場とは何ですか?

A4: ナノバイオテクノロジー、特にDNAナノテクノロジーとは、DNAをナノスケールの特徴を持つ構造体として利用する非生物学的構造の設計と応用を指します。これは、DNA鎖を用いて複雑な形状や構造体を構築し、薬物送達、バイオセンシング、分子検出などのタスクや作業に活用するためのツールを開発することを含みます。本研究は、提案されたDNAナノテクノロジーの理解を深めるとともに、DNAの特性に基づく新技術を活用し、医療・バイオテクノロジー・材料科学分野におけるナノスケールシステムの構築可能性を示すものである。

Q5: DNAナノテクノロジー市場の規模はどのくらいですか?

A5: DNAナノテクノロジー市場規模は2023年に54億1,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)24.67%で成長し、2032年までに315億7,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: DNA Nanotechnology Market by Type (2018-2032)

4.1 DNA Nanotechnology Market Snapshot and Growth Engine

4.2 Market Overview

4.3 DNA Nanostructures

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 DNA Origami

4.5 DNA-Based Drug Delivery Systems

Chapter 5: DNA Nanotechnology Market by Application (2018-2032)

5.1 DNA Nanotechnology Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Drug Delivery

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Diagnostic Tools

5.5 Gene Therapy

5.6 Biosensors

5.7 Others

Chapter 6: DNA Nanotechnology Market by End User (2018-2032)

6.1 DNA Nanotechnology Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Academic and Research Institutions

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Pharmaceutical and Biotechnology Companies

6.5 Diagnostic Laboratories

6.6 Others

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 DNA Nanotechnology Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 ROCHE HOLDING AG (SWITZERLAND)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 ASTRAZENECA (UNITED KINGDOM)

7.4 THERMO FISHER SCIENTIFIC INC. (UNITED STATES)

7.5 NOVARTIS AG (SWITZERLAND)

7.6 AGILENT TECHNOLOGIES INC. (UNITED STATES)

7.7 QIAGEN N.V. (NETHERLANDS)

7.8 ILLUMINA INC. (UNITED STATES)

7.9 MERCK KGAA (GERMANY)

7.10 GENOMATIX SOFTWARE GMBH (GERMANY)

7.11 OTHERS ACTIVE PLAYERS

7.12

Chapter 8: Global DNA Nanotechnology Market By Region

8.1 Overview

8.2. North America DNA Nanotechnology Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Type

8.2.4.1 DNA Nanostructures

8.2.4.2 DNA Origami

8.2.4.3 DNA-Based Drug Delivery Systems

8.2.5 Historic and Forecasted Market Size by Application

8.2.5.1 Drug Delivery

8.2.5.2 Diagnostic Tools

8.2.5.3 Gene Therapy

8.2.5.4 Biosensors

8.2.5.5 Others

8.2.6 Historic and Forecasted Market Size by End User

8.2.6.1 Academic and Research Institutions

8.2.6.2 Pharmaceutical and Biotechnology Companies

8.2.6.3 Diagnostic Laboratories

8.2.6.4 Others

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe DNA Nanotechnology Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Type

8.3.4.1 DNA Nanostructures

8.3.4.2 DNA Origami

8.3.4.3 DNA-Based Drug Delivery Systems

8.3.5 Historic and Forecasted Market Size by Application

8.3.5.1 Drug Delivery

8.3.5.2 Diagnostic Tools

8.3.5.3 Gene Therapy

8.3.5.4 Biosensors

8.3.5.5 Others

8.3.6 Historic and Forecasted Market Size by End User

8.3.6.1 Academic and Research Institutions

8.3.6.2 Pharmaceutical and Biotechnology Companies

8.3.6.3 Diagnostic Laboratories

8.3.6.4 Others

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe DNA Nanotechnology Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Type

8.4.4.1 DNA Nanostructures

8.4.4.2 DNA Origami

8.4.4.3 DNA-Based Drug Delivery Systems

8.4.5 Historic and Forecasted Market Size by Application

8.4.5.1 Drug Delivery

8.4.5.2 Diagnostic Tools

8.4.5.3 Gene Therapy

8.4.5.4 Biosensors

8.4.5.5 Others

8.4.6 Historic and Forecasted Market Size by End User

8.4.6.1 Academic and Research Institutions

8.4.6.2 Pharmaceutical and Biotechnology Companies

8.4.6.3 Diagnostic Laboratories

8.4.6.4 Others

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific DNA Nanotechnology Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Type

8.5.4.1 DNA Nanostructures

8.5.4.2 DNA Origami

8.5.4.3 DNA-Based Drug Delivery Systems

8.5.5 Historic and Forecasted Market Size by Application

8.5.5.1 Drug Delivery

8.5.5.2 Diagnostic Tools

8.5.5.3 Gene Therapy

8.5.5.4 Biosensors

8.5.5.5 Others

8.5.6 Historic and Forecasted Market Size by End User

8.5.6.1 Academic and Research Institutions

8.5.6.2 Pharmaceutical and Biotechnology Companies

8.5.6.3 Diagnostic Laboratories

8.5.6.4 Others

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa DNA Nanotechnology Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Type

8.6.4.1 DNA Nanostructures

8.6.4.2 DNA Origami

8.6.4.3 DNA-Based Drug Delivery Systems

8.6.5 Historic and Forecasted Market Size by Application

8.6.5.1 Drug Delivery

8.6.5.2 Diagnostic Tools

8.6.5.3 Gene Therapy

8.6.5.4 Biosensors

8.6.5.5 Others

8.6.6 Historic and Forecasted Market Size by End User

8.6.6.1 Academic and Research Institutions

8.6.6.2 Pharmaceutical and Biotechnology Companies

8.6.6.3 Diagnostic Laboratories

8.6.6.4 Others

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America DNA Nanotechnology Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Type

8.7.4.1 DNA Nanostructures

8.7.4.2 DNA Origami

8.7.4.3 DNA-Based Drug Delivery Systems

8.7.5 Historic and Forecasted Market Size by Application

8.7.5.1 Drug Delivery

8.7.5.2 Diagnostic Tools

8.7.5.3 Gene Therapy

8.7.5.4 Biosensors

8.7.5.5 Others

8.7.6 Historic and Forecasted Market Size by End User

8.7.6.1 Academic and Research Institutions

8.7.6.2 Pharmaceutical and Biotechnology Companies

8.7.6.3 Diagnostic Laboratories

8.7.6.4 Others

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!