24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

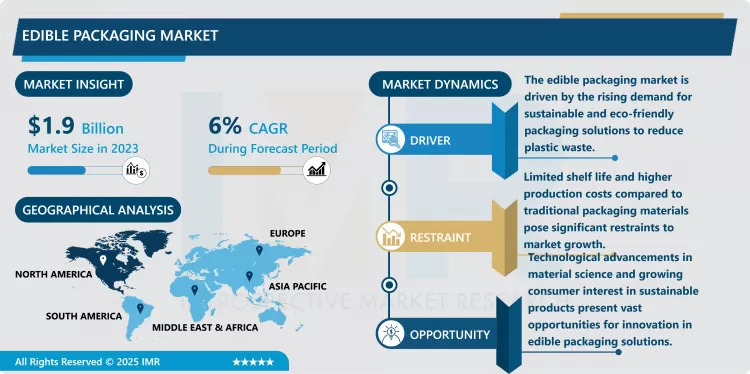

食用包装市場概要:

食用包装市場規模は2023年に19億米ドルと評価され、2032年までに29億1000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)6%で成長する見込みです。

食用包装市場は、環境保全と持続可能な包装材料の使用に対する世界的な関心の高まりにより、近年緩やかに成長している。この種の包装はリサイクル可能であり、内容物とともに摂取できるため、廃棄物を削減できる。プラスチック使用規制の強化に伴い、食品・飲料・医薬品分野での応用が進み、利用が拡大している。特に、リサイクル不可能なプラスチック製品を中心に、政府によるプラスチック製品の使用・製造基準の強化が市場を牽引している。

食品科学と材料科学分野における新たなアイデアが、タンパク質、多糖類、脂質を原料とする食用フィルムやコーティングの市場成長を可能にしています。これらの材料は、通常のプラスチックベースの包装技術に代わる環境に優しい解決策を提供するだけでなく、水分、酸素、微生物のバリアとして機能するため、製品の保存期間を延長します。主要な市場関係者は現在、様々な食用包装用途の需要を満たすために、革新的で個別化された包装ソリューションの開発を模索しています。

地域別では、環境保護に焦点を当てた法律や政策の存在感と、消費者におけるグリーン包装への傾向の高まりにより、北米と欧州が食用包装市場における最大の消費地域となっている。しかしながら、環境問題への意識の高まりと、優れた環境配慮型包装の採用に向けた可処分所得の増加により、予測期間においてアジア太平洋地域が最も急速に成長する地域になると予測されている。

食用包装市場トレンド分析:

植物由来食用包装材料の需要増加

食用包装市場の発展における新たな方向性の一つは、植物由来素材の使用増加である。消費者の意識の高まりやベジタリアン・ヴィーガンライフスタイルの普及に伴い、海藻、トウモロコシ、ジャガイモ澱粉などの天然資源を原料とした新たな包装材料が開発されている。これらの素材は環境に優しいだけでなく、健康志向や有機製品を重視する現代社会においてプラスとなる特性を備えている。この傾向を受け、プラスチックを使用せずに食品を保存するための生分解性・食用フィルムやコーティング技術が開発されている。

食用包装への機能性成分の統合

市場で顕著になりつつあるもう一つのトレンドは、食用包装に機能性成分を組み込むことです。これは単なる包装材としてだけでなく、包装された製品に付加価値を提供します。ビタミン、抗酸化物質、プロバイオティクスが包装に組み込まれ、包装内の食品の栄養価を向上させています。この革新は、摂取する製品の他の利点に関心を持つ消費者が増えているため、健康・ウェルネス産業の消費者層で広く利用されています。包装と機能性成分の統合は、利便性と健康食品の需要拡大というトレンドに沿っており、ブランドに競合優位性をもたらしている。

食用包装市場セグメント分析:

食用包装市場は、素材、用途、地域に基づいてセグメント化されています

素材別では、予測期間中に多糖類セグメントが市場を支配すると予想される

食用包装材市場は素材別に3つの主要カテゴリーに分類される:タンパク質系、多糖類系、脂質系素材などが例として挙げられる。カゼイン、ホエイ、大豆タンパク質を基にした全ての食用包装材は、高い栄養価と優れた多層バリア特性を有し、酸素吸収目的に極めて適している。澱粉、セルロース、ペクチン、タンパク質系ポリマーは柔軟性を備え、生分解性であるため、従来のプラスチックに代わる環境に優しい代替品としてますます適している。ワックスや脂肪を基にした食用包装フィルムは、生鮮品や熱に敏感な製品の包装において効率的な防湿性を発揮するため使用される。全体として、これらの多様な素材タイプは産業の様々なニーズを満たし、その過程で食用包装市場の発展を促進している。

用途別では、食品・飲料セグメントが最大のシェアを占めると予測される

食用包装市場は最終用途により、食品・飲料と医薬品の2大カテゴリーに分類される。食品・飲料セグメントが市場を牽引しており、プラスチック使用抑制に寄与するグリーン包装ソリューションへの需要拡大が背景にある。この分野の主な用途は、包装が利便性を高め保存機能を果たすスナック食品、乳製品、調理済み食品である。医薬品業界では、医薬品やサプリメント、その他の健康増進製品を保護フィルムで包むため、食用包装が新たなトレンドとなりつつある。これは包装に製品安全性と環境配慮性を提供するためである。このような最終用途における多様性が、市場規模の拡大に寄与している。

食用包装市場 地域別インサイト:

予測期間において、北米が市場価値シェアで主導的立場を維持する見込み。

食用包装市場は予測期間中に大幅な成長が見込まれ、北米が最大の市場価値を占める。この傾向は、食品・飲料分野を含む環境に優しい包装材料に対する顧客意識の高まりに起因する。プラスチック使用禁止の継続的な政策と食用コーティング技術革新が、同地域の市場成長を後押ししている。北米企業はまた、加工されていない植物由来の新たな原料や生分解性包装材料を用いた包装製品に注力しており、健康志向の消費者層や環境意識の高い層を惹きつけています。

食用包装市場における主要企業:

モノソルLLC(米国)

JRF Technology(米国)

エボウェア(米国)

ティパ・コーポレーション(イスラエル)

ナガセアメリカ(米国)

ノットプラ社(英国)

アヴァニ(インドネシア)

Wikicell Designs(米国)

アムトレックス・ネイチャーケア社(インド)

エンビグリーン・バイオテック・プライベート・リミテッド(インド)

Regeno Bio-Bags(インド)

デブロ・ピーエルシー(英国)

アピール・サイエンシズ(米国)

クールハウス(米国)

ドゥ・イート(ベルギー)

エコアクティブ(米国)

マントローズUK株式会社(英国)

トゥモロー・マシーン(スウェーデン)

ラクティップス(フランス)、およびその他の主要プレイヤー。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資機会

3.12 輸出入分析

第4章:食用包装市場(素材別)(2018-2032年)

4.1 食用包装市場の概要と成長エンジン

4.2 市場概要

4.3 タンパク質

4.3.1 概要と市場概観

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 多糖類

4.5 脂質

第5章:用途別食用包装市場(2018-2032年)

5.1 食用包装市場の概要と成長エンジン

5.2 市場概要

5.3 食品・飲料

5.3.1 概要と市場概観

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要市場動向、成長要因、および機会

5.3.4 地域別セグメント分析

5.4 医薬品

第6章:企業プロファイルと競合分析

6.1 競争環境

6.1.1 競争ベンチマーキング

6.1.2 メーカー別食用包装市場シェア(2024年)

6.1.3 業界BCGマトリックス

6.1.4 ヒートマップ分析

6.1.5 合併・買収

6.2 MONOSOL LLC(米国)

6.2.1 会社概要

6.2.2 主要幹部

6.2.3 会社概要

6.2.4 市場における同社の役割

6.2.5 持続可能性と社会的責任

6.2.6 事業セグメント

6.2.7 製品ポートフォリオ

6.2.8 業績

6.2.9 主要な戦略的動きと最近の動向

6.2.10 SWOT分析

6.3 JRFテクノロジー(米国)

6.4 EVOWARE(米国)

6.5 TIPA CORP.(イスラエル)

6.6 ナガセアメリカ(米国)

6.7 ノットプラ社(英国)

6.8 アヴァニ(インドネシア)

6.9 ウィキセル・デザインズ(米国)

6.10 アムトレックス・ネイチャーケア・プライベート・リミテッド(インド)

6.11 エンビグリーン・バイオテック・プライベート・リミテッド(インド)

6.12 レジェノ・バイオバッグス(インド)

6.13 デブロ・ピーエルシー(英国)

6.14 アピール・サイエンシズ(米国)

6.15 クールハウス(米国)

6.16 ドゥ・イート(ベルギー)

6.17 エコアクティブ(米国)

6.18 マントローズUK株式会社(英国)

6.19 トゥモロー・マシーン(スウェーデン)

6.20 ラクティップス(フランス)

6.21 その他の主要プレイヤー

第7章:地域別グローバル食用包装市場

7.1 概要

7.2 北米食用包装市場

7.2.1 主要市場動向、成長要因および機会

7.2.2 主要企業

7.2.3 セグメント別 過去及び予測市場規模

7.2.4 素材別市場規模(過去実績と予測)

7.2.4.1 タンパク質

7.2.4.2 多糖類

7.2.4.3 脂質

7.2.5 最終用途別 過去および予測市場規模

7.2.5.1 食品・飲料

7.2.5.2 医薬品

7.2.6 国別市場規模(過去および予測)

7.2.6.1 米国

7.2.6.2 カナダ

7.2.6.3 メキシコ

7.3. 東欧食用包装市場

7.3.1 主要市場動向、成長要因および機会

7.3.2 主要企業

7.3.3 セグメント別 過去及び予測市場規模

7.3.4 素材別市場規模(過去実績と予測)

7.3.4.1 タンパク質

7.3.4.2 多糖類

7.3.4.3 脂質

7.3.5 最終用途別市場規模(過去および予測)

7.3.5.1 食品・飲料

7.3.5.2 医薬品

7.3.6 国別市場規模(過去および予測)

7.3.6.1 ロシア

7.3.6.2 ブルガリア

7.3.6.3 チェコ共和国

7.3.6.4 ハンガリー

7.3.6.5 ポーランド

7.3.6.6 ルーマニア

7.3.6.7 東欧その他

7.4. 西ヨーロッパ食用包装市場

7.4.1 主要市場動向、成長要因および機会

7.4.2 主要企業

7.4.3 セグメント別 過去及び予測市場規模

7.4.4 素材別市場規模(過去実績と予測)

7.4.4.1 タンパク質

7.4.4.2 多糖類

7.4.4.3 脂質

7.4.5 最終用途別 過去および予測市場規模

7.4.5.1 食品・飲料

7.4.5.2 医薬品

7.4.6 国別市場規模(過去および予測)

7.4.6.1 ドイツ

7.4.6.2 英国

7.4.6.3 フランス

7.4.6.4 オランダ

7.4.6.5 イタリア

7.4.6.6 スペイン

7.4.6.7 西ヨーロッパその他

7.5. アジア太平洋地域の食用包装市場

7.5.1 主要市場動向、成長要因および機会

7.5.2 主要企業

7.5.3 セグメント別 過去及び予測市場規模

7.5.4 素材別市場規模(過去実績と予測)

7.5.4.1 タンパク質

7.5.4.2 多糖類

7.5.4.3 脂質

7.5.5 最終用途別 過去および予測市場規模

7.5.5.1 食品・飲料

7.5.5.2 医薬品

7.5.6 国別市場規模(過去および予測)

7.5.6.1 中国

7.5.6.2 インド

7.5.6.3 日本

7.5.6.4 韓国

7.5.6.5 マレーシア

7.5.6.6 タイ

7.5.6.7 ベトナム

7.5.6.8 フィリピン

7.5.6.9 オーストラリア

7.5.6.10 ニュージーランド

7.5.6.11 アジア太平洋地域その他

7.6. 中東・アフリカ食用包装市場

7.6.1 主要市場動向、成長要因および機会

7.6.2 主要企業

7.6.3 セグメント別 過去及び予測市場規模

7.6.4 素材別市場規模(過去実績と予測)

7.6.4.1 タンパク質

7.6.4.2 多糖類

7.6.4.3 脂質

7.6.5 最終用途別 過去および予測市場規模

7.6.5.1 食品・飲料

7.6.5.2 医薬品

7.6.6 国別市場規模(過去および予測)

7.6.6.1 トルコ

7.6.6.2 バーレーン

7.6.6.3 クウェート

7.6.6.4 サウジアラビア

7.6.6.5 カタール

7.6.6.6 アラブ首長国連邦

7.6.6.7 イスラエル

7.6.6.8 南アフリカ

7.7. 南米食用包装市場

7.7.1 主要市場動向、成長要因および機会

7.7.2 主要企業

7.7.3 セグメント別 過去及び予測市場規模

7.7.4 素材別 過去及び予測市場規模

7.7.4.1 タンパク質

7.7.4.2 多糖類

7.7.4.3 脂質

7.7.5 最終用途別 過去および予測市場規模

7.7.5.1 食品・飲料

7.7.5.2 医薬品

7.7.6 国別市場規模(過去および予測)

7.7.6.1 ブラジル

7.7.6.2 アルゼンチン

7.7.6.3 南米その他

第8章 アナリストの見解と結論

8.1 提言と総括分析

8.2 潜在的な市場戦略

第9章 研究方法論

9.1 研究プロセス

9.2 一次調査

9.3 二次調査

Q1: 食用包装市場調査レポートにおける予測期間はどの程度ですか?

A1: 食用包装市場調査レポートにおける予測期間は2024年から2032年です。

Q2: 食用包装市場の主要プレイヤーは誰ですか?

A2: Monosol LLC(米国)、JRF Technology(米国)、Evoware(米国)、Tipa Corp.(イスラエル)、Nagase America(米国)、Notpla Ltd.(英国)、Avani(インドネシア)、Wikicell Designs(米国)、Amtrex Nature Care Pvt. Ltd.(インド)、EnviGreen Biotech Pvt. Ltd.(インド)、Regeno Bio-Bags(インド)、Devro Plc(英国)、Apeel Sciences(米国)、Coolhaus(米国)、Do Eat(ベルギー)、Ecoactive(米国)、Mantrose UK Ltd.(英国)、Tomorrow Machine(スウェーデン)、Lactips(フランス)、その他の主要企業。

Q3: 食用包装市場のセグメントは?

A3: 食用包装市場は、素材別、エンドユーザー別、地域別に分類されます。素材別(タンパク質、多糖類、脂質)、用途別(食品・飲料、医薬品)。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、西ヨーロッパその他)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、アジア太平洋その他)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南アメリカ(ブラジル、アルゼンチン、南アメリカその他)。

Q4: 食用包装市場とは何ですか?

A4: 食用包装とは、天然物質から作られた包装材の一種で、内容物とともに摂取可能なものです。これらの材料は、タンパク質、多糖類、脂質などの植物由来の生分解性成分から作られることが多く、従来のプラスチック包装に代わる環境に優しい選択肢を提供します。食用包装は主に食品・飲料業界で使用され、廃棄物の削減、利便性の向上、生鮮食品の保護強化を目的としています。包装製品の完全性と鮮度を維持しつつ、安全に摂取できるよう設計されています。

Q5: 食用包装材市場の規模はどのくらいですか?

A5: 食用包装市場規模は2023年に19億米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)6%で成長し、2032年までに29億1,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Edible Packaging Market by Material (2018-2032)

4.1 Edible Packaging Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Protein

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Polysaccharides

4.5 Lipid

Chapter 5: Edible Packaging Market by End-use (2018-2032)

5.1 Edible Packaging Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Food & Beverages

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Pharmaceuticals

Chapter 6: Company Profiles and Competitive Analysis

6.1 Competitive Landscape

6.1.1 Competitive Benchmarking

6.1.2 Edible Packaging Market Share by Manufacturer (2024)

6.1.3 Industry BCG Matrix

6.1.4 Heat Map Analysis

6.1.5 Mergers and Acquisitions

6.2 MONOSOL LLC (U.S.)

6.2.1 Company Overview

6.2.2 Key Executives

6.2.3 Company Snapshot

6.2.4 Role of the Company in the Market

6.2.5 Sustainability and Social Responsibility

6.2.6 Operating Business Segments

6.2.7 Product Portfolio

6.2.8 Business Performance

6.2.9 Key Strategic Moves and Recent Developments

6.2.10 SWOT Analysis

6.3 JRF TECHNOLOGY (U.S.)

6.4 EVOWARE (U.S.)

6.5 TIPA CORP. (ISRAEL)

6.6 NAGASE AMERICA (U.S.)

6.7 NOTPLA LTD. (U.K.)

6.8 AVANI (INDONESIA)

6.9 WIKICELL DESIGNS (U.S.)

6.10 AMTREX NATURE CARE PVT. LTD. (INDIA)

6.11 ENVIGREEN BIOTECH PVT. LTD. (INDIA)

6.12 REGENO BIO-BAGS (INDIA)

6.13 DEVRO PLC (U.K.)

6.14 APEEL SCIENCES (U.S.)

6.15 COOLHAUS (U.S.)

6.16 DO EAT (BELGIUM)

6.17 ECOACTIVE (U.S.)

6.18 MANTROSE UK LTD. (U.K.)

6.19 TOMORROW MACHINE (SWEDEN)

6.20 LACTIPS (FRANCE)

6.21 OTHER ACTIVE PLAYERS

Chapter 7: Global Edible Packaging Market By Region

7.1 Overview

7.2. North America Edible Packaging Market

7.2.1 Key Market Trends, Growth Factors and Opportunities

7.2.2 Top Key Companies

7.2.3 Historic and Forecasted Market Size by Segments

7.2.4 Historic and Forecasted Market Size by Material

7.2.4.1 Protein

7.2.4.2 Polysaccharides

7.2.4.3 Lipid

7.2.5 Historic and Forecasted Market Size by End-use

7.2.5.1 Food & Beverages

7.2.5.2 Pharmaceuticals

7.2.6 Historic and Forecast Market Size by Country

7.2.6.1 US

7.2.6.2 Canada

7.2.6.3 Mexico

7.3. Eastern Europe Edible Packaging Market

7.3.1 Key Market Trends, Growth Factors and Opportunities

7.3.2 Top Key Companies

7.3.3 Historic and Forecasted Market Size by Segments

7.3.4 Historic and Forecasted Market Size by Material

7.3.4.1 Protein

7.3.4.2 Polysaccharides

7.3.4.3 Lipid

7.3.5 Historic and Forecasted Market Size by End-use

7.3.5.1 Food & Beverages

7.3.5.2 Pharmaceuticals

7.3.6 Historic and Forecast Market Size by Country

7.3.6.1 Russia

7.3.6.2 Bulgaria

7.3.6.3 The Czech Republic

7.3.6.4 Hungary

7.3.6.5 Poland

7.3.6.6 Romania

7.3.6.7 Rest of Eastern Europe

7.4. Western Europe Edible Packaging Market

7.4.1 Key Market Trends, Growth Factors and Opportunities

7.4.2 Top Key Companies

7.4.3 Historic and Forecasted Market Size by Segments

7.4.4 Historic and Forecasted Market Size by Material

7.4.4.1 Protein

7.4.4.2 Polysaccharides

7.4.4.3 Lipid

7.4.5 Historic and Forecasted Market Size by End-use

7.4.5.1 Food & Beverages

7.4.5.2 Pharmaceuticals

7.4.6 Historic and Forecast Market Size by Country

7.4.6.1 Germany

7.4.6.2 UK

7.4.6.3 France

7.4.6.4 The Netherlands

7.4.6.5 Italy

7.4.6.6 Spain

7.4.6.7 Rest of Western Europe

7.5. Asia Pacific Edible Packaging Market

7.5.1 Key Market Trends, Growth Factors and Opportunities

7.5.2 Top Key Companies

7.5.3 Historic and Forecasted Market Size by Segments

7.5.4 Historic and Forecasted Market Size by Material

7.5.4.1 Protein

7.5.4.2 Polysaccharides

7.5.4.3 Lipid

7.5.5 Historic and Forecasted Market Size by End-use

7.5.5.1 Food & Beverages

7.5.5.2 Pharmaceuticals

7.5.6 Historic and Forecast Market Size by Country

7.5.6.1 China

7.5.6.2 India

7.5.6.3 Japan

7.5.6.4 South Korea

7.5.6.5 Malaysia

7.5.6.6 Thailand

7.5.6.7 Vietnam

7.5.6.8 The Philippines

7.5.6.9 Australia

7.5.6.10 New Zealand

7.5.6.11 Rest of APAC

7.6. Middle East & Africa Edible Packaging Market

7.6.1 Key Market Trends, Growth Factors and Opportunities

7.6.2 Top Key Companies

7.6.3 Historic and Forecasted Market Size by Segments

7.6.4 Historic and Forecasted Market Size by Material

7.6.4.1 Protein

7.6.4.2 Polysaccharides

7.6.4.3 Lipid

7.6.5 Historic and Forecasted Market Size by End-use

7.6.5.1 Food & Beverages

7.6.5.2 Pharmaceuticals

7.6.6 Historic and Forecast Market Size by Country

7.6.6.1 Turkiye

7.6.6.2 Bahrain

7.6.6.3 Kuwait

7.6.6.4 Saudi Arabia

7.6.6.5 Qatar

7.6.6.6 UAE

7.6.6.7 Israel

7.6.6.8 South Africa

7.7. South America Edible Packaging Market

7.7.1 Key Market Trends, Growth Factors and Opportunities

7.7.2 Top Key Companies

7.7.3 Historic and Forecasted Market Size by Segments

7.7.4 Historic and Forecasted Market Size by Material

7.7.4.1 Protein

7.7.4.2 Polysaccharides

7.7.4.3 Lipid

7.7.5 Historic and Forecasted Market Size by End-use

7.7.5.1 Food & Beverages

7.7.5.2 Pharmaceuticals

7.7.6 Historic and Forecast Market Size by Country

7.7.6.1 Brazil

7.7.6.2 Argentina

7.7.6.3 Rest of SA

Chapter 8 Analyst Viewpoint and Conclusion

8.1 Recommendations and Concluding Analysis

8.2 Potential Market Strategies

Chapter 9 Research Methodology

9.1 Research Process

9.2 Primary Research

9.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!

関連レポート