24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

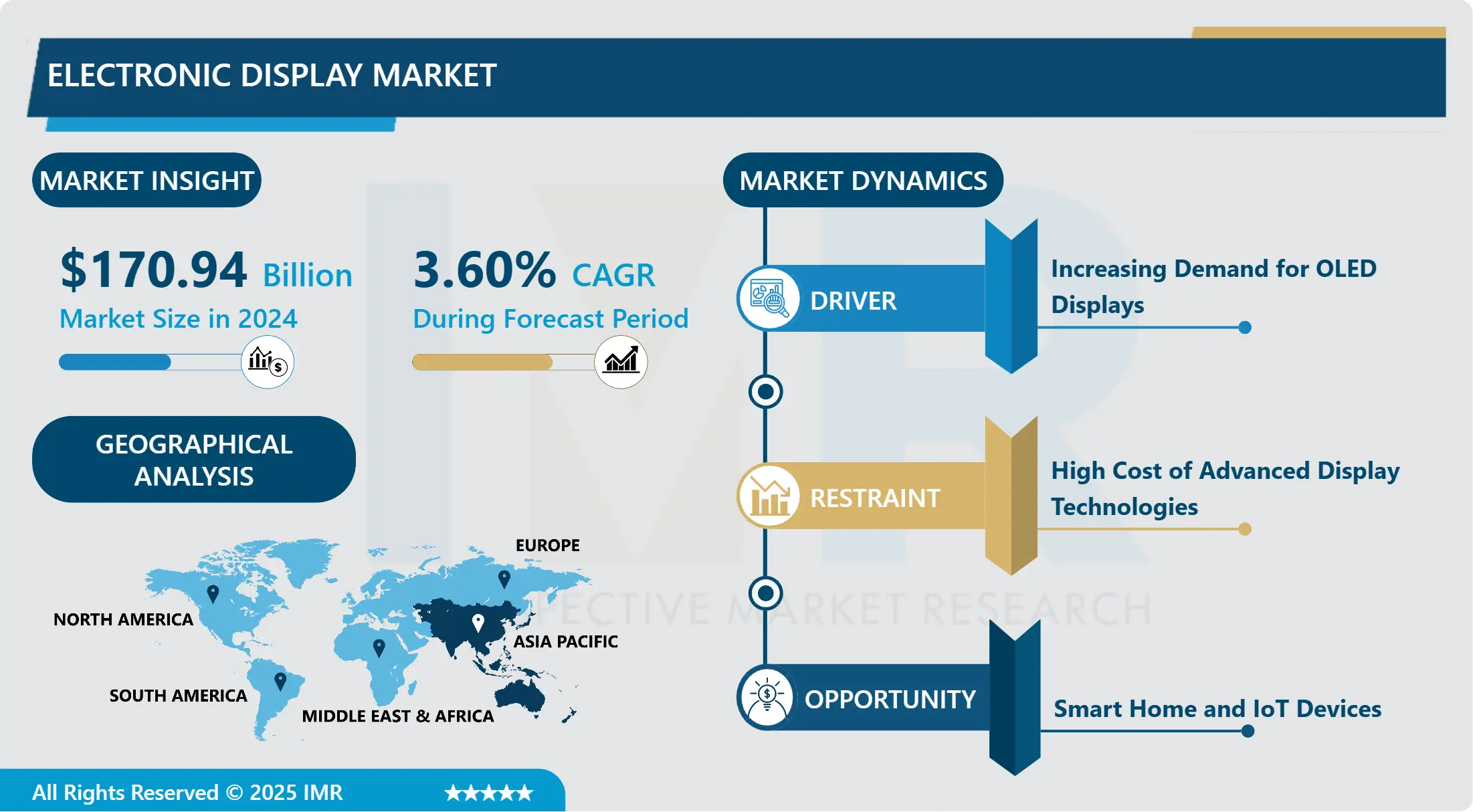

電子ディスプレイ市場概要

電子ディスプレイ市場規模は2024年に1,709億4,000万米ドルと評価され、2032年までに2,268億4,000万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)3.60%で成長する見込みである

電気式視覚表示技術を採用する消費者は、LCD、LED、OLED、プラズマを含む一般的な電子ディスプレイ技術の対象となる。自動車、デジタル運賃表示などの視覚通信システム、医療・製造業向け、スマートフォン・タブレット・テレビなどの家庭・個人用途など多岐にわたる。ディスプレイデバイスの継続的な開発、高解像度画面への需要、インテリジェント機能の開発、製造コスト・電力効率・環境規制といった革新への圧力などが市場を牽引している。

ディスプレイ分野における新技術と各業界からの需要が、電子ディスプレイの世界的な売上増加に大きく寄与している。市場規模は2023年までに1500億米ドルに達し、2023年から2030年にかけて年平均成長率(CAGR)6.5%を記録すると予測される。促進要因としては、OLEDおよびLED製品への移行、スマートデバイスその他関連機器の増加、スマートフォンや高精細ディスプレイの小売・医療・自動車産業における利用拡大が挙げられる。フレキシブルディスプレイ、マイクロLED、量子ドットといった先進ディスプレイ技術における技術革新が市場に革命をもたらし、顕著な成長を遂げている。2023年に1,500億米ドル規模に達すると予測される本市場は、2023年から2030年にかけて年平均成長率(CAGR)6.5%の成長が見込まれる。OLED・LEDディスプレイの普及拡大、スマートフォンをはじめとする民生用電子機器の浸透、小売・医療・自動車産業における高精細ディスプレイの需要拡大などが主な成長要因となる。フレキシブルディスプレイ、マイクロLED、量子ドットといった新たな革新技術は既に市場投入段階にあり、市場の全体構造を変革しようとしている。2023年の市場規模は1500億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.5%で成長すると予測される。この成長を支える主な要因には、OLEDおよびLED製品の普及、スマート機器やその他のマイクロエレクトロニクスデバイスの市場拡大、スマートフォンおよび医療・自動車分野における高精細ディスプレイの需要増加が含まれます。具体的には、OLED・LEDソリューションの利用拡大、スマート機器や携帯電子機器の世代進化、商業・医療・自動車産業における高解像度ソリューションへの需要増大が挙げられます。フレキシブルディスプレイ、マイクロLED、量子ドットなどの新技術が開発され、スマートデバイスや各種電子機器におけるOLED・LED製品の導入、スマートフォン市場の成長、小売店・医療・自動車産業における高精細ディスプレイの普及が進んでいる。フレキシブルディスプレイ、マイクロLED、量子ドットといった先進技術が顕著な変化をもたらしている。2023年の市場規模は1,500億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.5%で拡大が見込まれています。この成長を牽引する要因として、表示技術としてのOLED・LEDの普及、スマートフォンをはじめとする民生用電子機器の世界的な人気、小売・医療・自動車産業など多様な分野における高精細ディスプレイの広範な応用が挙げられます。

フレキシブルディスプレイ、マイクロLED、量子ドットなど革新的かつ進化を続ける主要ディスプレイ技術は、新たな独自の需要とニーズを満たすことで市場を変革している。特にOLEDディスプレイは、広い視野角、高コントラスト、小型サイズが評価されている。電子ディスプレイ市場は依然として家電製品の影響を最も強く受けており、これが世界的な電子ディスプレイ市場の顕著な拡大を牽引している。2023年に1,500億米ドル規模と推定されるこの市場は、2023年から2030年にかけて年平均成長率(CAGR)6.5%で拡大すると予測されている。OLEDおよびLEDディスプレイの普及拡大、スマートフォンやその他の消費者向けガジェットの普及、小売、医療、自動車などの産業における高精細画面の需要拡大が、この成長の重要な推進力となっている。

電子ディスプレイ市場は依然として主に民生用電子機器産業によって牽引されている。ウェアラブル電子機器市場の拡大とタブレット・携帯電話の販売増加に伴い、高画素密度ディスプレイへの需要が上昇傾向にある。さらに、5G技術の進展が続くにつれ、モバイルゲームやストリーミングの強化によりさらなる市場創出が見込まれる。

自動車業界では、先進的なディスプレイシステムの統合がより一般的になりつつある。現代の自動車には、ヘッドアップディスプレイ、デジタル計器クラスター、後席エンターテインメントシステムといったシンプルな技術が組み込まれ始め、ドライバー/乗客インターフェースが強化されている。したがって、コネクテッドカーと自動運転車への注目が高まっていることから、ディスプレイメーカーには機会が生まれると彼らは考えている。医療システムにおいても、遠隔医療、患者モニタリング、診断用表示技術として電子ディスプレイの採用が拡大している。市場規模は2023年に1500億米ドルに達し、2023年から2030年にかけて年平均成長率(CAGR)6.5%で成長すると予測される。成長要因には、OLEDおよびLED技術の進歩、スマートフォンやその他の民生用電子機器の継続的な普及、小売や自動車を含む業界全体での高解像度スクリーンへの需要増加が含まれる。• フレキシブルディスプレイ、マイクロLED、量子ドットなど、今後数年間で市場を定義するであろうディスプレイ技術の革新が増加傾向にある。OLEDおよびLEDディスプレイの普及拡大、スマートフォンやその他の消費者向けガジェットの普及、小売、医療、自動車などの業界における高精細画面の需要拡大が、この成長の重要な推進力となっている。

自動車業界では、先進的なディスプレイシステムの統合がより一般的になりつつあります。自動車メーカーは毎年、ヘッドアップディスプレイ、デジタル計器クラスター、後席エンターテインメントシステムなど、車両の性能と乗車体験を向上させる多くのハイテク機能を標準装備化する方法を模索しています。コネクテッドカーや自動運転車の増加に伴い、ディスプレイメーカー向けに新たな生産セグメントが追加されると予想されます。医療分野における電子表示装置の普及拡大(遠隔診断、患者モニタリング、画像診断ソリューションなどへの応用)。OLED/LEDディスプレイの採用増加、スマートフォン等の民生機器の普及、小売・医療・自動車産業における高精細画面需要の拡大が、この成長を牽引する主要因である。

自動車業界では、先進的なディスプレイシステムの統合がより一般的になりつつある。現代の自動車には、運転体験や乗客体験を向上させるヘッドアップディスプレイ、デジタルダッシュボード、後席エンターテインメントシステムなどの標準技術がますます装備されるようになっている。コネクテッドカーや自動運転車への移行傾向が、ディスプレイメーカーにとって新たな市場を開拓すると予想される。

医療分野では、遠隔医療、患者モニタリング、診断画像アプリケーション向けに電子ディスプレイの使用が増加している。高解像度モニターによる優れた視覚情報は、診断と治療プロセスを支援する。小売分野では、カスタマイズされたショッピング体験と魅力的なコンテンツを提供する消費者エンゲージメントにおいて、デジタルスクリーンやインタラクティブボードが最大のイノベーションとなっている。•医療分野における電子ディスプレイの採用は、遠隔医療、健康モニタリング、診断画像処理などの用途で一般的になりつつあることが確認されている。OLEDやLEDディスプレイの普及拡大、スマートフォンやその他の消費者向けガジェットの普及、小売、医療、自動車などの産業における高精細画面への需要拡大が、この拡大の重要な推進力となっている。

結論として、多様な産業からの需要増加と技術進歩が相まって、電子ディスプレイ市場は急速な成長が見込まれる。製造企業が新製品や多様な製品を次々と開発し、世界中の消費者と産業の視覚体験を向上させるにつれ、市場は劇的な変革を遂げると予想される。

電子ディスプレイ市場の動向分析

電子ディスプレイ市場の成長要因―普及拡大と多様な応用分野が電子ディスプレイ市場の成長を促進

電子ディスプレイ機器は、テレビ、タブレット、スマートフォンなど、数えきれないほどの用途に採用されており、これがその成長に大きく貢献しています。本文では、これらのガジェットに高品質のスクリーンが必要とされることから、ディスプレイ技術が大きく進歩してきたことを詳しく分析します。今日、人々は鮮やかでカラフル、かつ省電力のディスプレイを求めており、それがメーカーに革新を求める圧力をかけています。現代のテレビには4Kや8K解像度を搭載した機種が登場し、多くのスマートフォンではOLEDやAMOLEDスクリーンが採用され、優れたコントラストと色彩を実現している。画像の滑らかさを示すリフレッシュレートの向上や、より優れたゲーム体験への市場需要は急激に高まっており、特にゲーム業界で顕著である。消費者が求める高品質な視覚体験への絶え間ない欲求は、ディスプレイ電子機器をはじめとする民生用電子製品の将来的な成長を今後も牽引し続けるだろう。自動車、医療業界、小売、家電製品などにおける電子ディスプレイの採用拡大により、業界規模は劇的に拡大した。これらの機器における高品質スクリーン需要の結果、ディスプレイ技術は進歩を遂げている。現代の消費者は明るく、色彩豊かで、省エネなスクリーンを要求しており、これがメーカーに絶え間ない改善を迫っている。テレビには4Kや8Kの高解像度スクリーンが標準装備される傾向が強まり、スマートフォンではコントラストと色精度を向上させるOLEDやAMOLEDスクリーンの採用が始まっている。特にゲーム分野では、滑らかな映像とゲーム体験全体の向上をもたらす高リフレッシュレートディスプレイの需要が大幅に増加している。顧客による優れた視覚体験への要求は、高品質電子ディスプレイを扱う消費者向け電子機器産業の将来の成長を促進すると予想される。

業界は、家電製品に加え、自動車、医療、小売分野における電子ディスプレイの活用拡大により飛躍的に成長した。インフォテインメントシステムやADASシステムは、乗員や運転者が関連情報を確認したり、選択したエンターテインメントにアクセスするためのディスプレイがなければ完成とは言えない。ユーザー体験と安全性の向上のため、車両には通常複数の画面が搭載される。インフォテインメントディスプレイ、ヘッドアップディスプレイ、デジタル計器クラスターなどが代表例だ。視覚化が不可欠な外科手術、遠隔医療や画像診断による診断、解像度が重要な患者追跡など、ディスプレイは幅広い分野で活用されている。ビジネス分野では、顧客サービスにおけるテレビ画面や大型タッチスクリーン、商品展示スタンドなどの商業目的で、魅力的な技術が導入されている。経済の各分野における電子ディスプレイを用いた広告の重要性と範囲は、本製品の重要性が増していることを示し、市場全体の成長を支えている。

電子ディスプレイ市場の拡大機会―高解像度・省エネルギーディスプレイ技術の進歩

電子ディスプレイ分野における主要なトレンドは、高解像度化と低消費電力化への傾向である。効率性、柔軟性、表示品質などの観点から、OLED(有機EL)、QLED(量子ドットLED)、MicroLEDがこうした変化の最前線に立っている。特にOLEDは、優れた黒レベル、鮮やかな色彩、薄型化により、現代のスマートフォンやテレビの標準となっています。これらのディスプレイはバックライトを必要としないため、画面を大幅に薄く柔軟にできると同時に消費電力も抑えられます。この省エネルギー性は、バッテリー持続時間の長いデバイスや環境保護政策を遵守した機器への需要が高まる中で重要視されています。•同時に、新技術を用いたフレキシブル・折り畳み式ディスプレイの革新は、モバイル機器やウェアラブルデバイスにおける新たな可能性を切り開いています。QLED(量子ドットLED)とMicroLEDは、優れた表示品質、エネルギー効率、柔軟性を備え、この変革の最前線に立っています。特にOLEDディスプレイは、深い黒、鮮やかな色彩、薄型デザインで知られるプレミアムスマートフォンやテレビの標準となりつつある。これらのディスプレイはバックライトを必要とせず、より薄く柔軟な画面を実現し、消費電力も低減する。消費者が電子機器においてバッテリー寿命の延長と環境持続可能性をますます重視する中、このエネルギー効率は極めて重要である。

一方、フレキシブル・折りたたみ式ディスプレイ技術の進歩は、特にモバイル機器やウェアラブルデバイス分野において、新たなイノベーションと応用機会を生み出している。曲げたり巻いたりできるOLEDディスプレイは、折りたたみ式やロール式を含む多様な新形態のスマートフォンやテレビ、新たな体験の可能性を切り開いている。スマートウォッチやフィットネストラッカーなどのウェアラブル電子機器は、柔軟なディスプレイを低コストで採用可能となり、人体の形状にフィットすることで装着感と実用性を向上させている。これらの技術は進化を続けており、最終的には自動車や医療産業など他の分野へも普及が期待される。ディスプレイの柔軟性は、インターフェースの改善や新機能といった付加価値を提供し得る。高精細かつ低消費電力の表示装置の継続的な進化が、電子ディスプレイ事業の将来的な拡大と革新を推進すると予測される。

電子ディスプレイ市場セグメント分析:

電子ディスプレイ市場は、技術、用途、エンドユーザー、地域に基づいてセグメント化されています。

技術別では、予測期間中にLCDセグメントが市場を支配すると予想される

主要なフラットパネル技術として、LCDは長年にわたりディスプレイ業界で採用され、テレビ、モニター、スマートフォンなどの携帯端末を含む多様な家電製品に利用されている。その優位性は、コスト、エネルギー効率、そして日常使用の大多数にとって十分な品質水準によって確立されてきた。したがって現在でも、他の先進技術が補完的役割を果たす中、LCDは安定した市場生産を維持している。製造の容易さと低コストが優位性を支えている。• LCD技術は多様な消費財に広く採用されており、適応性と信頼性を兼ね備えている。スマートフォンなどにおいて、長年にわたりディスプレイ業界の主要技術として君臨してきた。そのコスト、エネルギー効率、そして日常使用の大多数にとって十分な品質が、優位性の背景にある理由である。新技術の登場にもかかわらず、LCDは多くの地域で市場を支配し続けている。これは主に、その普遍的な生産能力と手頃な価格によるものである。

消費機器におけるLCD技術の広範な利用は、その適応性と信頼性の証左である。LCDが鮮やかな色彩と鮮明な画像を合理的な価格で実現できる点は、特にテレビやモニターにおいて有利に働く。このため、LCDは現在メーカーと消費者の双方にとって優先選択肢となっており、世界中の家庭や職場での普及を保証している。この技術の支配的地位を支えるもう一つの重要な要素は、エネルギー効率の高さである。これは、環境に優しい製品を求める顧客の需要の高まりにうまく合致している。従来のCRTディスプレイと比較して、液晶画面は消費電力が少なく、日常的な使用においてより環境に優しい選択肢となっている。

さらに、LCD技術の継続的な市場支配は、それを支える大規模な製造インフラによって大きく後押しされています。高度に発達したサプライチェーンと生産方法による規模の経済も、LCDの供給量を増加させてきました。これにより、様々な用途で既に確立された高い需要に応える生産能力が強力に構築されています。加えて、LCD技術は色精度、リフレッシュレート、パネルの堅牢性といった面で、新興技術に対する競争力を維持し続けています。このため、LCDはディスプレイ分野で支配的な地位を維持し、多様な用途への実装に選ばれ続けている。

用途別では、2024年に民生用電子機器分野が最大のシェアを占めた

タブレット、スマートフォン、テレビ、ウェアラブル技術、その他様々なガジェットなどの電子機器・家電製品は、今日のディスプレイの最大かつ最もダイナミックな応用分野を構成している。ユーザーの要求や技術に対応した個別の価値を持つLCD、LED、OLEDスクリーンなしに、こうしたガジェットを想像することは不可能である。従来、この市場は低コストと汎用性からLCDが独占してきた。コンピュータモニターやテレビなどの一般的なデバイスでは、信頼性の高い性能を提供している。一方、LEDディスプレイは、看板や携帯電話など屋外用途で求められる高輝度・高効率性において特に大きな影響を与えている。• 消費者の期待動向(高解像度・画質向上・省エネ機能の優先度上昇)により、新たなディスプレイ技術ソリューションの価値はさらに高まっている。これらのガジェットは、それぞれが異なるユーザーニーズと技術仕様を満たす特性を有するLCD、LED、OLEDスクリーンなしでは完成しない。歴史的に、LCDはこの市場を手頃な価格と適応性で支配してきた。コンピューターモニターやテレビといった一般的なデバイスで信頼性の高い性能を提供する。一方、LEDディスプレイは、特に屋外看板や携帯電話など、高輝度とエネルギー効率が求められる用途で大きな印象を残している。

消費者の期待が高まるにつれ、解像度向上、画質改善、省エネルギー性向上が求められるため、革新的なディスプレイ技術への需要が増大しています。鮮やかな発色、薄型デザイン、卓越したコントラスト比を備えたOLEDスクリーンは、高級テレビやスマートフォンでますます普及しています。消費者向け電子機器分野におけるその強みは、ピクセルを選択的に発光させることで真の黒色を実現し、省エネルギー効果をもたらす点にあります。こうしたニーズに応えるため、メーカーは生産技術の向上、材料科学の進歩、他デバイス機能との統合を通じて、ディスプレイ技術の限界を押し広げる革新を続けています。

さらに、ディスプレイ技術革新を牽引する家電産業の優位性は、ハードウェア要件を超えています。仮想現実(VR)、拡張現実(AR)、そして一般的なインタラクションにおいて効果的な体験を創出するには、視覚的表現技術が不可欠です。約1年前、消費者のニーズに基づき2015年のディスプレイ技術の展望を予測しましたが、前述の通り技術はさらに進化し、拡大を続けるデジタルシステムの一部として発展を遂げています。ディスプレイ技術の進歩と日常機器への統合が進む中、世界的なディスプレイ市場における開発と革新を牽引する最も活発な分野は、依然として家電セグメントです。

電子ディスプレイ市場地域別分析:

アジア太平洋地域は予測期間中に市場を支配すると予想される

現在、アジア太平洋地域は都市化や工業化などの要因により、電子ディスプレイ市場で最も支配的な市場となっている。中国、日本、韓国などの主要プレイヤーが参入し、ディスプレイ技術の最先端を走り、高度な製造能力を有している。これらの国々は、熟練した労働力、整備されたインフラ、産業発展と技術革新を促進する友好的な政策を享受している。• したがって、地域における中産階級の拡大と可処分所得の増加に伴い、電子ディスプレイへの需要が増加している。主要な参加国には中国、日本、韓国が含まれ、これらはディスプレイ技術革新の最前線に立ち、高度な生産能力を有している。これらの国々は、訓練された労働力、確立されたインフラ、産業拡大と技術進歩を奨励する政府政策の恩恵を受けている。

同地域における中産階級の拡大と可処分所得の増加が、電子ディスプレイの需要を押し上げている。ソフトウェア技術企業における新世代の台頭により、携帯電話、テレビ、デジタルサイネージシステムを含む消費者向け電子製品の普及が進んでいる。スマートシティプロジェクト、交通、小売セクターは、アジア太平洋地域におけるディスプレイの需要を増加させており、同地域で持続する都市化の傾向により、新技術の成長と採用に向けた様々な選択肢が生まれている。全体として、人口動態的要因、技術的要因、経済的要因を考慮すると、アジア太平洋地域が電子ディスプレイ事業において主導的立場にある。同地域はディスプレイ技術革新の最前線に位置し、高度な生産能力を有する。これらの国々は、訓練された労働力、確立されたインフラ、産業拡大と技術進歩を促進する政府政策の恩恵を受けている。

同地域における中産階級の拡大と可処分所得の増加が、電子ディスプレイの需要を押し上げている。この世代交代に伴い、携帯電話、テレビ、デジタルサイネージシステムなどの家電製品の購入が増加している。アジア太平洋全域で都市化が加速する中、スマートシティ構想、交通システム、小売分野におけるディスプレイ需要が高まっており、市場拡大と技術統合の多くの可能性を提供している。

総合的に見て、人口動態の傾向、技術的優位性、有利な経済状況が、アジア太平洋地域の電子ディスプレイ業界における主導的立場を支えている。この状況は、変化する国内外の市場需要に対応するためイノベーションの活用を拡大することで、こうした動向を理解する能力と機会を有する同地域のステークホルダーに利益をもたらす。

電子ディスプレイ市場の主要プレイヤー

日本電気株式会社

LGディスプレイ

Samsung Electronics

シャープ、イノルックス

ジャパンディスプレイ

パナソニック株式会社

ソニー

AUオプトロニクス

東芝株式会社

その他の主要プレイヤー。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:技術別電子ディスプレイ市場(2018-2032年)

4.1 電子ディスプレイ市場の概況と成長エンジン

4.2 市場概要

4.3 LCD

4.3.1 概要と市場概況

4.3.2 過去および予測市場規模(金額:米ドル、数量:台数)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 LED

4.5 OLED

第5章:用途別電子ディスプレイ市場(2018-2032年)

5.1 電子ディスプレイ市場の概況と成長エンジン

5.2 市場概要

5.3 家電製品

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 デジタルサイネージ

5.5 自動車用ディスプレイ

第6章:エンドユーザー別電子ディスプレイ市場(2018-2032年)

6.1 電子ディスプレイ市場の概況と成長エンジン

6.2 市場概要

6.3 小売

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 エンターテインメント

6.5 企業

6.6 医療

6.7 政府

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別電子ディスプレイ市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 NEC株式会社

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 LGディスプレイ

7.4 サムスン電子

7.5 シャープ

7.6 INNOLUX

7.7 日本ディスプレイ

7.8 パナソニック株式会社

7.9 ソニー

7.10 AUオプトロニクス

7.11 東芝株式会社

7.12 その他の主要企業

7.13

第8章:地域別グローバル電子ディスプレイ市場

8.1 概要

8.2 北米電子ディスプレイ市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 技術別市場規模(過去実績と予測)

8.2.4.1 LCD

8.2.4.2 LED

8.2.4.3 OLED

8.2.5 用途別 過去及び予測市場規模

8.2.5.1 民生用電子機器

8.2.5.2 デジタルサイネージ

8.2.5.3 自動車用ディスプレイ

8.2.6 エンドユーザー別 過去及び予測市場規模

8.2.6.1 小売

8.2.6.2 エンターテインメント

8.2.6.3 企業向け

8.2.6.4 医療

8.2.6.5 政府

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧電子ディスプレイ市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 技術別市場規模(過去実績と予測)

8.3.4.1 LCD

8.3.4.2 LED

8.3.4.3 OLED

8.3.5 用途別 過去及び予測市場規模

8.3.5.1 民生用電子機器

8.3.5.2 デジタルサイネージ

8.3.5.3 自動車用ディスプレイ

8.3.6 エンドユーザー別 過去及び予測市場規模

8.3.6.1 小売

8.3.6.2 エンターテインメント

8.3.6.3 企業向け

8.3.6.4 医療

8.3.6.5 政府

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ電子ディスプレイ市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 技術別市場規模(過去実績と予測)

8.4.4.1 LCD

8.4.4.2 LED

8.4.4.3 OLED

8.4.5 用途別 過去及び予測市場規模

8.4.5.1 民生用電子機器

8.4.5.2 デジタルサイネージ

8.4.5.3 自動車用ディスプレイ

8.4.6 エンドユーザー別 過去及び予測市場規模

8.4.6.1 小売

8.4.6.2 エンターテインメント

8.4.6.3 企業向け

8.4.6.4 医療

8.4.6.5 政府

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋電子ディスプレイ市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 技術別市場規模(過去実績と予測)

8.5.4.1 LCD

8.5.4.2 LED

8.5.4.3 OLED

8.5.5 用途別 過去及び予測市場規模

8.5.5.1 民生用電子機器

8.5.5.2 デジタルサイネージ

8.5.5.3 自動車用ディスプレイ

8.5.6 エンドユーザー別 過去及び予測市場規模

8.5.6.1 小売

8.5.6.2 エンターテインメント

8.5.6.3 企業向け

8.5.6.4 医療

8.5.6.5 政府

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ電子ディスプレイ市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 技術別市場規模(過去実績と予測)

8.6.4.1 LCD

8.6.4.2 LED

8.6.4.3 OLED

8.6.5 用途別 過去及び予測市場規模

8.6.5.1 民生用電子機器

8.6.5.2 デジタルサイネージ

8.6.5.3 自動車用ディスプレイ

8.6.6 エンドユーザー別 過去及び予測市場規模

8.6.6.1 小売

8.6.6.2 エンターテインメント

8.6.6.3 企業向け

8.6.6.4 医療

8.6.6.5 政府

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米電子ディスプレイ市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 技術別市場規模(過去実績と予測)

8.7.4.1 LCD

8.7.4.2 LED

8.7.4.3 OLED

8.7.5 用途別 過去及び予測市場規模

8.7.5.1 民生用電子機器

8.7.5.2 デジタルサイネージ

8.7.5.3 自動車用ディスプレイ

8.7.6 エンドユーザー別 過去及び予測市場規模

8.7.6.1 小売

8.7.6.2 エンターテインメント

8.7.6.3 企業向け

8.7.6.4 医療

8.7.6.5 政府

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 電子ディスプレイ市場調査レポートにおける予測期間はどの程度ですか?

A1: 電子ディスプレイ市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 電子ディスプレイ市場の主要プレイヤーは誰ですか?

A2: NEC株式会社、LGディスプレイ、サムスン電子、シャープ、イノルックス、ジャパンディスプレイ、パナソニック株式会社、ソニー、AUオプトロニクス、東芝株式会社、その他主要企業です。

Q3: 電子ディスプレイ市場のセグメントは?

A3: 電子ディスプレイ市場は、技術別、用途別、エンドユーザー別、地域別に分類されます。技術別では、LCD、LED、OLEDに分類されます。用途別では、民生用電子機器、デジタルサイネージ、自動車用ディスプレイに分類されます。エンドユーザー別では、小売、エンターテインメント、企業、医療、政府に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南アメリカ(ブラジル、アルゼンチン、その他南アメリカ)に分析されます。

Q4: 電子ディスプレイ市場とは何ですか?

A4: 電気的に視覚情報を表示するデバイスは、液晶ディスプレイ(LCD)、発光ダイオード(LED)、有機EL(OLED)、プラズマディスプレイなどの技術を含む、電子ディスプレイの広範なカテゴリーに分類されます。デジタルサイネージ、車両用ディスプレイ、医療・産業機器、民生用電子機器(スマートフォン、タブレット、テレビなど)は、これらのディスプレイの用途の一部に過ぎません。ディスプレイ技術の進歩、高精細画面への需要の高まり、スマートガジェットの普及が市場を牽引しており、生産コスト、エネルギー効率、環境規制などの変数も影響を与えています。

Q5: 電子ディスプレイ市場の規模は?

A5: 電子ディスプレイ市場規模は2024年に1,709億4,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)3.60%で成長し、2032年までに2,268億4,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Electronic Display Market by Technology (2018-2032)

4.1 Electronic Display Market Snapshot and Growth Engine

4.2 Market Overview

4.3 LCD

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 LED

4.5 OLED

Chapter 5: Electronic Display Market by Application (2018-2032)

5.1 Electronic Display Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Consumer Electronics

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Digital Signage

5.5 Automotive Display

Chapter 6: Electronic Display Market by End-User (2018-2032)

6.1 Electronic Display Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Retail

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Entertainment

6.5 Corporate

6.6 Healthcare

6.7 Government

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Electronic Display Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 NEC CORPORATION

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 LG DISPLAY

7.4 SAMSUNG ELECTRONICS

7.5 SHARP

7.6 INNOLUX

7.7 JAPAN DISPLAY

7.8 PANASONIC CORPORATION

7.9 SONY

7.10 AU OPTRONICS

7.11 TOSHIBA CORPORATION

7.12 OTHER KEY PLAYERS

7.13

Chapter 8: Global Electronic Display Market By Region

8.1 Overview

8.2. North America Electronic Display Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Technology

8.2.4.1 LCD

8.2.4.2 LED

8.2.4.3 OLED

8.2.5 Historic and Forecasted Market Size by Application

8.2.5.1 Consumer Electronics

8.2.5.2 Digital Signage

8.2.5.3 Automotive Display

8.2.6 Historic and Forecasted Market Size by End-User

8.2.6.1 Retail

8.2.6.2 Entertainment

8.2.6.3 Corporate

8.2.6.4 Healthcare

8.2.6.5 Government

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Electronic Display Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Technology

8.3.4.1 LCD

8.3.4.2 LED

8.3.4.3 OLED

8.3.5 Historic and Forecasted Market Size by Application

8.3.5.1 Consumer Electronics

8.3.5.2 Digital Signage

8.3.5.3 Automotive Display

8.3.6 Historic and Forecasted Market Size by End-User

8.3.6.1 Retail

8.3.6.2 Entertainment

8.3.6.3 Corporate

8.3.6.4 Healthcare

8.3.6.5 Government

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Electronic Display Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Technology

8.4.4.1 LCD

8.4.4.2 LED

8.4.4.3 OLED

8.4.5 Historic and Forecasted Market Size by Application

8.4.5.1 Consumer Electronics

8.4.5.2 Digital Signage

8.4.5.3 Automotive Display

8.4.6 Historic and Forecasted Market Size by End-User

8.4.6.1 Retail

8.4.6.2 Entertainment

8.4.6.3 Corporate

8.4.6.4 Healthcare

8.4.6.5 Government

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Electronic Display Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Technology

8.5.4.1 LCD

8.5.4.2 LED

8.5.4.3 OLED

8.5.5 Historic and Forecasted Market Size by Application

8.5.5.1 Consumer Electronics

8.5.5.2 Digital Signage

8.5.5.3 Automotive Display

8.5.6 Historic and Forecasted Market Size by End-User

8.5.6.1 Retail

8.5.6.2 Entertainment

8.5.6.3 Corporate

8.5.6.4 Healthcare

8.5.6.5 Government

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Electronic Display Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Technology

8.6.4.1 LCD

8.6.4.2 LED

8.6.4.3 OLED

8.6.5 Historic and Forecasted Market Size by Application

8.6.5.1 Consumer Electronics

8.6.5.2 Digital Signage

8.6.5.3 Automotive Display

8.6.6 Historic and Forecasted Market Size by End-User

8.6.6.1 Retail

8.6.6.2 Entertainment

8.6.6.3 Corporate

8.6.6.4 Healthcare

8.6.6.5 Government

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Electronic Display Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Technology

8.7.4.1 LCD

8.7.4.2 LED

8.7.4.3 OLED

8.7.5 Historic and Forecasted Market Size by Application

8.7.5.1 Consumer Electronics

8.7.5.2 Digital Signage

8.7.5.3 Automotive Display

8.7.6 Historic and Forecasted Market Size by End-User

8.7.6.1 Retail

8.7.6.2 Entertainment

8.7.6.3 Corporate

8.7.6.4 Healthcare

8.7.6.5 Government

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!