24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

農業用トラクター市場概要:

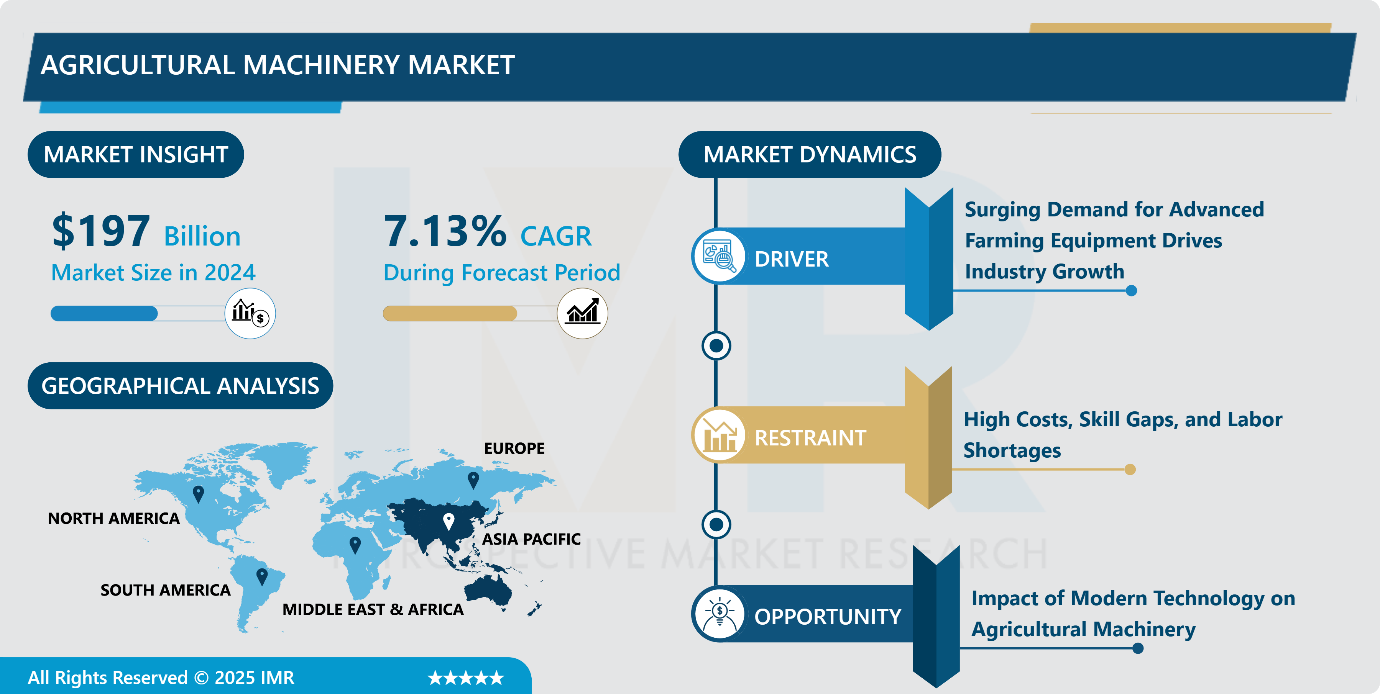

農業用トラクター市場規模は2023年に741億米ドルと評価され、2032年までに1,169億4,000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)5.20%で成長する見込みです。

農業用トラクター市場は、耕起、作付け、収穫などの農業活動に使用されるトラクターの世界的な需要を網羅しています。これらのトラクターは、耕起、栽培、作物の運搬など、様々な農場作業に不可欠です。この市場は、多様なトラクターの種類、出力、駆動システムによって特徴づけられ、異なる農場の規模やニーズに対応しています。

農業用トラクター市場は、機械化農業技術が急速に普及しているため、著しい成長を遂げています。新興経済国の政府の多くは、トラクター購入に対する補助金や財政的インセンティブを提供することで農業の近代化を支援しています。こうした動きにより、手作業の大部分が解消され、何らかの形で農業生産性の向上に寄与しています。さらに、耕作可能な土地の減少と食糧需要の増加に伴い、効率向上のためにトラクターやその他の関連機器の使用が必須となっています。

現代のトラクターは、GPSやIoT対応機器といった効率向上型精密農業戦略・手法の採用により普及が進んでいる。これらは農場での精密作業を可能にする高性能トラクターであり、無駄を削減しつつ高収量を達成する。持続可能な農業技術の採用への関心も高まっており、精密農業を促進し資源使用を最小化するトラクターの生産が増加している。

農業用トラクター市場動向分析:

スマート技術の統合

自律型・電動農業車両が農業用トラクター市場を変革している。AIとセンサーを搭載した小型スマートトラクターは、農村部の人口減少に伴い、農家が最小限の支援で作業を完了することを可能にする。また、世界的な持続可能な開発目標において環境保全と運用コストの効率性が評価され、電動トラクターが市場に徐々に浸透しつつある。

テレマティクス、リアルタイムの圃場監視、ビッグデータ分析機能を備えた自動運転トラクターは、もはや未来の夢物語ではない。こうしたトラクターは、農家に効率性の重要な指標、圃場の状況、タイムリーなサービスを提供し、生産性を向上させる。農村部での接続性が高まるにつれ、こうしたスマートトラクターの普及が進むと予想される。

カスタマイズとニッチな応用

アジア太平洋地域およびアフリカにおける農業用トラクター市場は、新興経済圏を代表するこれらの地域において、大きな成長の見込みが期待されています。農業分野における技術ツールの導入拡大と農村インフラの改善が、この地域におけるトラクター使用量の増加を牽引する要因と見込まれています。また、人口圧力と食糧需要の圧力も相まって、市場成長に適した環境を形成しています。

したがって、メーカー間ではカスタマイズが主要なトレンドとして台頭している。これは、ブドウ園作業の特殊な要件や小規模農業に適したコンパクトモデルなど、農業分野内の様々な特定ニーズに対応するためである。このトレンドは、カスタマイズサービスの需要が高まっている特定のニッチ市場への展開可能性を提供する。カスタマイズは、トラクターの適応性を高め、異なる作業や地理的条件での使用を可能にする。

農業用トラクター市場セグメント分析:

農業用トラクター市場は、エンジン出力、運転者タイプ、操作タイプ、用途、地域に基づいてセグメント化されています

運転方式別では、四輪駆動(4WD)セグメントが予測期間中に市場を支配すると予想される

四輪駆動(4WD)セグメントは、予測期間を通じて世界の農業用トラクター市場において主導的な地位を維持すると予想される。この傾向は、特に機械化農業を導入している地域において、大規模農場での運用需要の高まりを反映している。4WDトラクターは、様々な地形において優れた牽引力と荷重運搬能力を発揮し、2WDモデルと比較して困難な圃場条件に適している。多様な農業用途への適応性により、特に商業農業が拡大している地域において、現代農業における有用性が高まっている。

農業用トラクター市場の成長は、高効率機械への需要増加と、耕作・収穫作業における生産性向上の必要性によって支えられています。農家は、作業効率の向上と手作業への依存度低減を目的に、機械のアップグレードに予算を割り当てています。機器リースモデルや農業融資プログラムにより、これらのトラクターはより広範なユーザー層が利用可能になっています。OEMメーカーも、異なる土地規模や作物タイプに合わせたモデルで製品ラインを拡大しており、これが購入決定に影響を与えています。

用途別では、農業セグメントが最大のシェアを占めると予想される

農業分野は、機械化農業の継続的な拡大により、世界の農業用トラクター市場で最大のシェアを維持すると予測されている。土地の生産性に対する圧力の高まりと農村部の人手不足により、発展途上地域と先進地域の農家は着実にトラクターを基盤とした作業へ移行している。近代的な農業技術を促進する政府主導の取り組みや、設備購入のための容易な資金調達オプションも、様々な農業コミュニティにおけるトラクターのより広範な採用を後押ししている。

メーカーが地域の農業要件に合わせた製品提供の改善に注力する中、市場は健全な需要成長を経験している。特に小規模農業が主流のアジア太平洋地域やラテンアメリカでは、コンパクトトラクターと中型トラクターへの注目が高まっている。GPS追跡や自動化機能などの技術統合は、運用効率を継続的に向上させ、購入者の嗜好に影響を与えている。農村部や準都市部の流通チャネルにおけるアフターサービスネットワークと製品供給体制も、導入率をさらに支えている。

農業用トラクター市場 地域別インサイト:

アジア太平洋地域は予測期間中に市場を支配すると予想される

アジア太平洋地域は、農業の機械化が着実に進み、農村経済が拡大しているため、予測期間を通じて世界の農業用トラクター市場をリードすると見込まれています。近代的な農業技術への政府投資の増加と小規模農家向けの有利な信用支援が、インド、中国、ASEAN諸国などの主要経済圏におけるトラクターの導入を支えています。同地域は、大規模な農業労働力と効率的な耕作手法への需要増加という恩恵を受けており、これらが市場の拡大を継続的に支えています。

食糧需要の増加、都市化の圧力、気候変動の影響がアジア太平洋地域の農業優先事項を再構築している。市場参加者は、小規模農地や多様な作付けパターンといった地域特有のニーズに対応したコンパクト・中型トラクターモデルを導入することで対応している。OEMメーカーが製品の現地化と流通網への投資を進める中、市場へのアクセスが改善され、着実な前年比成長を支えている。アジア太平洋市場ではスマート農業ソリューションの普及も進み、エンドユーザーの作業効率がさらに向上している。

農業用トラクター市場における主要プレイヤー

AGCO Corporation (米国)

クラースKGaA(ドイツ)

CNH Industrial(英国)

Deere & Company (USA)

エスコート・リミテッド(インド)

クボタ株式会社(日本)

マヒンドラ・アンド・マヒンドラ(インド)

デウツ・ファール・グループ(イタリア)

トラクターズ・アンド・ファーム・イクイップメント・リミテッド(インド)

ヤンマーホールディングス(日本)

その他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:エンジン出力別農業用トラクター市場

4.1 農業用トラクター市場の概況と成長要因

4.2 農業用トラクター市場の概要

4.3 40馬力未満

4.3.1 概要と市場概況

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.3.3 主要市場動向、成長要因および機会

4.3.4 40馬力未満:地域別セグメンテーション分析

4.4 40~100馬力

4.4.1 はじめにおよび市場概要

4.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.4.3 主要市場動向、成長要因および機会

4.4.4 40~100馬力:地域別セグメント分析

4.5 101~200馬力

4.5.1 はじめにおよび市場概要

4.5.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.5.3 主要な市場動向、成長要因および機会

4.5.4 101~200馬力:地域別セグメント分析

4.6 201~300馬力

4.6.1 はじめにおよび市場概要

4.6.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.6.3 主要市場動向、成長要因および機会

4.6.4 201~300馬力:地域別セグメント分析

4.7 300馬力を超える

4.7.1 はじめにおよび市場概要

4.7.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.7.3 主要市場動向、成長要因および機会

4.7.4 300馬力を超える:地域別セグメンテーション分析

第5章:駆動方式別農業用トラクター市場

5.1 農業用トラクター市場の概況と成長エンジン

5.2 農業用トラクター市場の概要

5.3 二輪駆動(2WD)

5.3.1 概要と市場概況

5.3.2 過去および予測市場規模(金額:米ドル、数量:台数)(2017-2032F)

5.3.3 主要な市場動向、成長要因および機会

5.3.4 二輪駆動(2WD):地域別セグメンテーション分析

5.4 四輪駆動(4WD)

5.4.1 概要と市場概観

5.4.2 過去および予測市場規模(金額:米ドル、数量:台数)(2017-2032F)

5.4.3 主要市場動向、成長要因および機会

5.4.4 四輪駆動(4WD):地域別セグメンテーション分析

第6章:農業用トラクター市場(操作別)

6.1 農業用トラクター市場の概況と成長エンジン

6.2 農業用トラクター市場の概要

6.3 マニュアル

6.3.1 導入と市場概要

6.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.3.3 主要市場動向、成長要因および機会

6.3.4 地理的セグメンテーション分析の手法

6.4 自動運転

6.4.1 導入と市場概要

6.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.4.3 主要市場動向、成長要因および機会

6.4.4 自動運転:地域別セグメンテーション分析

第7章:用途別農業用トラクター市場

7.1 農業用トラクター市場の概況と成長エンジン

7.2 農業用トラクター市場の概要

7.3 農業

7.3.1 導入と市場概要

7.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

7.3.3 主要市場動向、成長要因および機会

7.3.4 農業:地域別セグメンテーション分析

7.4 造園

7.4.1 導入と市場概要

7.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

7.4.3 主要市場動向、成長要因および機会

7.4.4 市場構造分析:地域別セグメンテーション分析

7.5 産業

7.5.1 導入と市場概要

7.5.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

7.5.3 主要な市場動向、成長要因および機会

7.5.4 産業別:地域セグメント分析

第8章:企業プロファイルと競合分析

8.1 競争環境

8.1.1 競合ベンチマーキング

8.1.2 メーカー別農業用トラクター市場シェア(2023年)

8.1.3 業界BCGマトリックス

8.1.4 ヒートマップ分析

8.1.5 合併と買収

8.2 DEERE & COMPANY (米国)

8.2.1 会社概要

8.2.2 主要幹部

8.2.3 会社概要

8.2.4 市場における当社の役割

8.2.5 持続可能性と社会的責任

8.2.6 事業セグメント

8.2.7 製品ポートフォリオ

8.2.8 事業実績

8.2.9 主要な戦略的施策と最近の動向

8.2.10 SWOT分析

8.3 CNHインダストリアル(英国)

8.4 マヒンドラ・アンド・マヒンドラ(インド)

8.5 クボタ株式会社(日本)

8.6 AGCO CORPORATION(アメリカ)

8.7 クラース KGAA(ドイツ)

8.8 エスコート・リミテッド(インド)

8.9 ヤンマーホールディングス(日本)

8.10 サメ・ドイッツファール・グループ(イタリア)

8.11 トラクターズ・アンド・ファーム・イクイップメント・リミテッド(インド)

8.12 その他の主要プレイヤー

第9章:地域別グローバル農業用トラクター市場

9.1 概要

9.2 北米農業用トラクター市場

9.2.1 主要市場動向、成長要因および機会

9.2.2 主要企業

9.2.3 セグメント別 過去及び予測市場規模

9.2.4 エンジン出力別 過去及び予測市場規模

9.2.4.1 40馬力未満

9.2.4.2 40~100馬力

9.2.4.3 101~200馬力

9.2.4.4 201~300馬力

9.2.4.5 300馬力を超える

9.2.5 ドライブタイプ別 過去及び予測市場規模

9.2.5.1 二輪駆動(2WD)

9.2.5.2 四輪駆動(4WD)

9.2.6 運用別 過去及び予測市場規模

9.2.6.1 マニュアル

9.2.6.2 自動運転

9.2.7 用途別 過去及び予測市場規模

9.2.7.1 農業

9.2.7.2 造園

9.2.7.3 工業

9.2.8 国別 過去及び予測市場規模

9.2.8.1 米国

9.2.8.2 カナダ

9.2.8.3 メキシコ

9.3. 東欧農業用トラクター市場

9.3.1 主要市場動向、成長要因および機会

9.3.2 主要企業

9.3.3 セグメント別 過去及び予測市場規模

9.3.4 エンジン出力別 過去及び予測市場規模

9.3.4.1 40馬力未満

9.3.4.2 40~100馬力

9.3.4.3 101~200馬力

9.3.4.4 201~300馬力

9.3.4.5 300馬力を超える

9.3.5 ドライブタイプ別 過去及び予測市場規模

9.3.5.1 二輪駆動(2WD)

9.3.5.2 四輪駆動(4WD)

9.3.6 運用別 過去及び予測市場規模

9.3.6.1 マニュアル

9.3.6.2 自動運転

9.3.7 用途別 過去及び予測市場規模

9.3.7.1 農業

9.3.7.2 造園

9.3.7.3 工業

9.3.8 国別 過去及び予測市場規模

9.3.8.1 ロシア

9.3.8.2 ブルガリア

9.3.8.3 チェコ共和国

9.3.8.4 ハンガリー

9.3.8.5 ポーランド

9.3.8.6 ルーマニア

9.3.8.7 東欧その他

9.4. 西ヨーロッパ農業用トラクター市場

9.4.1 主要市場動向、成長要因および機会

9.4.2 主要企業

9.4.3 セグメント別 過去及び予測市場規模

9.4.4 エンジン出力別 過去及び予測市場規模

9.4.4.1 40馬力未満

9.4.4.2 40~100馬力

9.4.4.3 101~200馬力

9.4.4.4 201~300馬力

9.4.4.5 300馬力を超える

9.4.5 ドライブタイプ別 過去及び予測市場規模

9.4.5.1 二輪駆動(2WD)

9.4.5.2 四輪駆動(4WD)

9.4.6 運用別 過去及び予測市場規模

9.4.6.1 マニュアル

9.4.6.2 自動運転

9.4.7 用途別 過去及び予測市場規模

9.4.7.1 農業

9.4.7.2 造園

9.4.7.3 工業

9.4.8 国別 過去及び予測市場規模

9.4.8.1 ドイツ

9.4.8.2 イギリス

9.4.8.3 フランス

9.4.8.4 オランダ

9.4.8.5 イタリア

9.4.8.6 スペイン

9.4.8.7 西ヨーロッパその他

9.5. アジア太平洋地域の農業用トラクター市場

9.5.1 主要市場動向、成長要因および機会

9.5.2 主要企業

9.5.3 セグメント別 過去及び予測市場規模

9.5.4 エンジン出力別 過去及び予測市場規模

9.5.4.1 40馬力未満

9.5.4.2 40~100馬力

9.5.4.3 101~200馬力

9.5.4.4 201~300馬力

9.5.4.5 300馬力を超える

9.5.5 ドライブタイプ別 過去及び予測市場規模

9.5.5.1 二輪駆動(2WD)

9.5.5.2 四輪駆動(4WD)

9.5.6 運用別 過去及び予測市場規模

9.5.6.1 マニュアル

9.5.6.2 自動運転

9.5.7 用途別 過去及び予測市場規模

9.5.7.1 農業

9.5.7.2 造園

9.5.7.3 工業

9.5.8 国別 過去及び予測市場規模

9.5.8.1 中国

9.5.8.2 インド

9.5.8.3 日本

9.5.8.4 韓国

9.5.8.5 マレーシア

9.5.8.6 タイ

9.5.8.7 ベトナム

9.5.8.8 フィリピン

9.5.8.9 オーストラリア

9.5.8.10 ニュージーランド

9.5.8.11 アジア太平洋地域その他

9.6. 中東・アフリカ農業用トラクター市場

9.6.1 主要市場動向、成長要因および機会

9.6.2 主要企業

9.6.3 セグメント別 過去及び予測市場規模

9.6.4 エンジン出力別 過去及び予測市場規模

9.6.4.1 40馬力未満

9.6.4.2 40~100馬力

9.6.4.3 101~200馬力

9.6.4.4 201~300馬力

9.6.4.5 300馬力を超える

9.6.5 ドライブタイプ別 過去及び予測市場規模

9.6.5.1 二輪駆動(2WD)

9.6.5.2 四輪駆動(4WD)

9.6.6 運用別 過去及び予測市場規模

9.6.6.1 マニュアル

9.6.6.2 自動運転

9.6.7 用途別 過去及び予測市場規模

9.6.7.1 農業

9.6.7.2 造園

9.6.7.3 工業

9.6.8 国別 過去及び予測市場規模

9.6.8.1 トルコ

9.6.8.2 バーレーン

9.6.8.3 クウェート

9.6.8.4 サウジアラビア

9.6.8.5 カタール

9.6.8.6 アラブ首長国連邦

9.6.8.7 イスラエル

9.6.8.8 南アフリカ

9.7. 南米農業用トラクター市場

9.7.1 主要市場動向、成長要因および機会

9.7.2 主要企業

9.7.3 セグメント別 過去及び予測市場規模

9.7.4 エンジン出力別 過去及び予測市場規模

9.7.4.1 40馬力未満

9.7.4.2 40~100馬力

9.7.4.3 101~200馬力

9.7.4.4 201~300馬力

9.7.4.5 300馬力を超える

9.7.5 ドライブタイプ別 過去及び予測市場規模

9.7.5.1 二輪駆動(2WD)

9.7.5.2 四輪駆動(4WD)

9.7.6 運用別 過去及び予測市場規模

9.7.6.1 マニュアル

9.7.6.2 自動運転

9.7.7 用途別 過去及び予測市場規模

9.7.7.1 農業

9.7.7.2 造園

9.7.7.3 工業

9.7.8 国別 過去及び予測市場規模

9.7.8.1 ブラジル

9.7.8.2 アルゼンチン

9.7.8.3 南米その他

第10章 アナリストの見解と結論

10.1 提言と総括的分析

10.2 潜在的な市場戦略

第11章 研究方法論

11.1 研究プロセス

11.2 主要調査

11.3 二次調査

Q1: 農業用トラクター市場調査レポートにおける予測期間はどの程度ですか?

A1: 農業用トラクター市場調査レポートにおける予測期間は2024年から2032年です。

Q2: 農業用トラクター市場の主要プレイヤーは誰ですか?

A2: Deere & Company(米国)、CNH Industrial(英国)、Mahindra & Mahindra(インド)、クボタ株式会社(日本)、AGCO Corporation(米国)、CLAAS KGaA(ドイツ)、エスコート・リミテッド(インド)、ヤンマーホールディングス(日本)、サメ・デウツファール・グループ(イタリア)、トラクターズ・アンド・ファーム・イクイップメント・リミテッド(インド)、その他主要企業。

Q3: 農業用トラクター市場のセグメントは何ですか?

A3: 農業用トラクター市場は、エンジン出力(40馬力未満、40~100馬力、101~200馬力、201~300馬力、300馬力以上)、駆動方式(二輪駆動(2WD)、四輪駆動(4WD))、操作方式(手動、自律)、用途別(農業、造園、産業)に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、西欧その他)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、アジア太平洋その他)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南米(ブラジル、アルゼンチン、南米その他)。

Q4: 農業用トラクター市場とは何ですか?

A4: 農業用トラクター市場は、耕起、作付け、収穫などの農業活動に使用されるトラクターの世界的な需要を包含します。これらのトラクターは、耕起、栽培、作物の運搬を含む様々な農場作業に不可欠です。市場は多様なトラクターの種類、出力、駆動システムによって特徴付けられ、異なる農場の規模やニーズに対応しています。

Q5: 農業用トラクター市場の規模はどのくらいですか?

A5: 農業用トラクター市場規模は2023年に741億米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)5.20%で成長し、2032年までに1,169億4,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Farm Tractors Market by Engine power

4.1 Farm Tractors Market Snapshot and Growth Engine

4.2 Farm Tractors Market Overview

4.3 Less than 40 HP

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.3.3 Key Market Trends, Growth Factors and Opportunities

4.3.4 Less than 40 HP: Geographic Segmentation Analysis

4.4 40–100 HP

4.4.1 Introduction and Market Overview

4.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.4.3 Key Market Trends, Growth Factors and Opportunities

4.4.4 40–100 HP: Geographic Segmentation Analysis

4.5 101–200 HP

4.5.1 Introduction and Market Overview

4.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.5.3 Key Market Trends, Growth Factors and Opportunities

4.5.4 101–200 HP: Geographic Segmentation Analysis

4.6 201–300 HP

4.6.1 Introduction and Market Overview

4.6.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.6.3 Key Market Trends, Growth Factors and Opportunities

4.6.4 201–300 HP: Geographic Segmentation Analysis

4.7 above 300 HP

4.7.1 Introduction and Market Overview

4.7.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.7.3 Key Market Trends, Growth Factors and Opportunities

4.7.4 above 300 HP: Geographic Segmentation Analysis

Chapter 5: Farm Tractors Market by Drive Type

5.1 Farm Tractors Market Snapshot and Growth Engine

5.2 Farm Tractors Market Overview

5.3 Two-Wheel Drive (2WD)

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.3.3 Key Market Trends, Growth Factors and Opportunities

5.3.4 Two-Wheel Drive (2WD): Geographic Segmentation Analysis

5.4 Four-Wheel Drive (4WD)

5.4.1 Introduction and Market Overview

5.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.4.3 Key Market Trends, Growth Factors and Opportunities

5.4.4 Four-Wheel Drive (4WD): Geographic Segmentation Analysis

Chapter 6: Farm Tractors Market by Operation

6.1 Farm Tractors Market Snapshot and Growth Engine

6.2 Farm Tractors Market Overview

6.3 Manual

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.3.3 Key Market Trends, Growth Factors and Opportunities

6.3.4 Manual: Geographic Segmentation Analysis

6.4 Autonomous

6.4.1 Introduction and Market Overview

6.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.4.3 Key Market Trends, Growth Factors and Opportunities

6.4.4 Autonomous: Geographic Segmentation Analysis

Chapter 7: Farm Tractors Market by Application

7.1 Farm Tractors Market Snapshot and Growth Engine

7.2 Farm Tractors Market Overview

7.3 Agriculture

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

7.3.3 Key Market Trends, Growth Factors and Opportunities

7.3.4 Agriculture: Geographic Segmentation Analysis

7.4 Landscaping

7.4.1 Introduction and Market Overview

7.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

7.4.3 Key Market Trends, Growth Factors and Opportunities

7.4.4 Landscaping: Geographic Segmentation Analysis

7.5 Industrial

7.5.1 Introduction and Market Overview

7.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

7.5.3 Key Market Trends, Growth Factors and Opportunities

7.5.4 Industrial: Geographic Segmentation Analysis

Chapter 8: Company Profiles and Competitive Analysis

8.1 Competitive Landscape

8.1.1 Competitive Benchmarking

8.1.2 Farm Tractors Market Share by Manufacturer (2023)

8.1.3 Industry BCG Matrix

8.1.4 Heat Map Analysis

8.1.5 Mergers and Acquisitions

8.2 DEERE & COMPANY (USA)

8.2.1 Company Overview

8.2.2 Key Executives

8.2.3 Company Snapshot

8.2.4 Role of the Company in the Market

8.2.5 Sustainability and Social Responsibility

8.2.6 Operating Business Segments

8.2.7 Product Portfolio

8.2.8 Business Performance

8.2.9 Key Strategic Moves and Recent Developments

8.2.10 SWOT Analysis

8.3 CNH INDUSTRIAL (UK)

8.4 MAHINDRA & MAHINDRA (INDIA)

8.5 KUBOTA CORPORATION (JAPAN)

8.6 AGCO CORPORATION (USA)

8.7 CLAAS KGAA (GERMANY)

8.8 ESCORTS LIMITED (INDIA)

8.9 YANMAR HOLDINGS (JAPAN)

8.10 SAME DEUTZ-FAHR GROUP (ITALY)

8.11 TRACTORS AND FARM EQUIPMENT LIMITED (INDIA)

8.12 OTHER ACTIVE PLAYERS

Chapter 9: Global Farm Tractors Market By Region

9.1 Overview

9.2. North America Farm Tractors Market

9.2.1 Key Market Trends, Growth Factors and Opportunities

9.2.2 Top Key Companies

9.2.3 Historic and Forecasted Market Size by Segments

9.2.4 Historic and Forecasted Market Size By Engine power

9.2.4.1 Less than 40 HP

9.2.4.2 40–100 HP

9.2.4.3 101–200 HP

9.2.4.4 201–300 HP

9.2.4.5 above 300 HP

9.2.5 Historic and Forecasted Market Size By Drive Type

9.2.5.1 Two-Wheel Drive (2WD)

9.2.5.2 Four-Wheel Drive (4WD)

9.2.6 Historic and Forecasted Market Size By Operation

9.2.6.1 Manual

9.2.6.2 Autonomous

9.2.7 Historic and Forecasted Market Size By Application

9.2.7.1 Agriculture

9.2.7.2 Landscaping

9.2.7.3 Industrial

9.2.8 Historic and Forecast Market Size by Country

9.2.8.1 US

9.2.8.2 Canada

9.2.8.3 Mexico

9.3. Eastern Europe Farm Tractors Market

9.3.1 Key Market Trends, Growth Factors and Opportunities

9.3.2 Top Key Companies

9.3.3 Historic and Forecasted Market Size by Segments

9.3.4 Historic and Forecasted Market Size By Engine power

9.3.4.1 Less than 40 HP

9.3.4.2 40–100 HP

9.3.4.3 101–200 HP

9.3.4.4 201–300 HP

9.3.4.5 above 300 HP

9.3.5 Historic and Forecasted Market Size By Drive Type

9.3.5.1 Two-Wheel Drive (2WD)

9.3.5.2 Four-Wheel Drive (4WD)

9.3.6 Historic and Forecasted Market Size By Operation

9.3.6.1 Manual

9.3.6.2 Autonomous

9.3.7 Historic and Forecasted Market Size By Application

9.3.7.1 Agriculture

9.3.7.2 Landscaping

9.3.7.3 Industrial

9.3.8 Historic and Forecast Market Size by Country

9.3.8.1 Russia

9.3.8.2 Bulgaria

9.3.8.3 The Czech Republic

9.3.8.4 Hungary

9.3.8.5 Poland

9.3.8.6 Romania

9.3.8.7 Rest of Eastern Europe

9.4. Western Europe Farm Tractors Market

9.4.1 Key Market Trends, Growth Factors and Opportunities

9.4.2 Top Key Companies

9.4.3 Historic and Forecasted Market Size by Segments

9.4.4 Historic and Forecasted Market Size By Engine power

9.4.4.1 Less than 40 HP

9.4.4.2 40–100 HP

9.4.4.3 101–200 HP

9.4.4.4 201–300 HP

9.4.4.5 above 300 HP

9.4.5 Historic and Forecasted Market Size By Drive Type

9.4.5.1 Two-Wheel Drive (2WD)

9.4.5.2 Four-Wheel Drive (4WD)

9.4.6 Historic and Forecasted Market Size By Operation

9.4.6.1 Manual

9.4.6.2 Autonomous

9.4.7 Historic and Forecasted Market Size By Application

9.4.7.1 Agriculture

9.4.7.2 Landscaping

9.4.7.3 Industrial

9.4.8 Historic and Forecast Market Size by Country

9.4.8.1 Germany

9.4.8.2 UK

9.4.8.3 France

9.4.8.4 The Netherlands

9.4.8.5 Italy

9.4.8.6 Spain

9.4.8.7 Rest of Western Europe

9.5. Asia Pacific Farm Tractors Market

9.5.1 Key Market Trends, Growth Factors and Opportunities

9.5.2 Top Key Companies

9.5.3 Historic and Forecasted Market Size by Segments

9.5.4 Historic and Forecasted Market Size By Engine power

9.5.4.1 Less than 40 HP

9.5.4.2 40–100 HP

9.5.4.3 101–200 HP

9.5.4.4 201–300 HP

9.5.4.5 above 300 HP

9.5.5 Historic and Forecasted Market Size By Drive Type

9.5.5.1 Two-Wheel Drive (2WD)

9.5.5.2 Four-Wheel Drive (4WD)

9.5.6 Historic and Forecasted Market Size By Operation

9.5.6.1 Manual

9.5.6.2 Autonomous

9.5.7 Historic and Forecasted Market Size By Application

9.5.7.1 Agriculture

9.5.7.2 Landscaping

9.5.7.3 Industrial

9.5.8 Historic and Forecast Market Size by Country

9.5.8.1 China

9.5.8.2 India

9.5.8.3 Japan

9.5.8.4 South Korea

9.5.8.5 Malaysia

9.5.8.6 Thailand

9.5.8.7 Vietnam

9.5.8.8 The Philippines

9.5.8.9 Australia

9.5.8.10 New Zealand

9.5.8.11 Rest of APAC

9.6. Middle East & Africa Farm Tractors Market

9.6.1 Key Market Trends, Growth Factors and Opportunities

9.6.2 Top Key Companies

9.6.3 Historic and Forecasted Market Size by Segments

9.6.4 Historic and Forecasted Market Size By Engine power

9.6.4.1 Less than 40 HP

9.6.4.2 40–100 HP

9.6.4.3 101–200 HP

9.6.4.4 201–300 HP

9.6.4.5 above 300 HP

9.6.5 Historic and Forecasted Market Size By Drive Type

9.6.5.1 Two-Wheel Drive (2WD)

9.6.5.2 Four-Wheel Drive (4WD)

9.6.6 Historic and Forecasted Market Size By Operation

9.6.6.1 Manual

9.6.6.2 Autonomous

9.6.7 Historic and Forecasted Market Size By Application

9.6.7.1 Agriculture

9.6.7.2 Landscaping

9.6.7.3 Industrial

9.6.8 Historic and Forecast Market Size by Country

9.6.8.1 Turkiye

9.6.8.2 Bahrain

9.6.8.3 Kuwait

9.6.8.4 Saudi Arabia

9.6.8.5 Qatar

9.6.8.6 UAE

9.6.8.7 Israel

9.6.8.8 South Africa

9.7. South America Farm Tractors Market

9.7.1 Key Market Trends, Growth Factors and Opportunities

9.7.2 Top Key Companies

9.7.3 Historic and Forecasted Market Size by Segments

9.7.4 Historic and Forecasted Market Size By Engine power

9.7.4.1 Less than 40 HP

9.7.4.2 40–100 HP

9.7.4.3 101–200 HP

9.7.4.4 201–300 HP

9.7.4.5 above 300 HP

9.7.5 Historic and Forecasted Market Size By Drive Type

9.7.5.1 Two-Wheel Drive (2WD)

9.7.5.2 Four-Wheel Drive (4WD)

9.7.6 Historic and Forecasted Market Size By Operation

9.7.6.1 Manual

9.7.6.2 Autonomous

9.7.7 Historic and Forecasted Market Size By Application

9.7.7.1 Agriculture

9.7.7.2 Landscaping

9.7.7.3 Industrial

9.7.8 Historic and Forecast Market Size by Country

9.7.8.1 Brazil

9.7.8.2 Argentina

9.7.8.3 Rest of SA

Chapter 10 Analyst Viewpoint and Conclusion

10.1 Recommendations and Concluding Analysis

10.2 Potential Market Strategies

Chapter 11 Research Methodology

11.1 Research Process

11.2 Primary Research

11.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!

関連レポート