24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

燃料酸素化剤市場概要

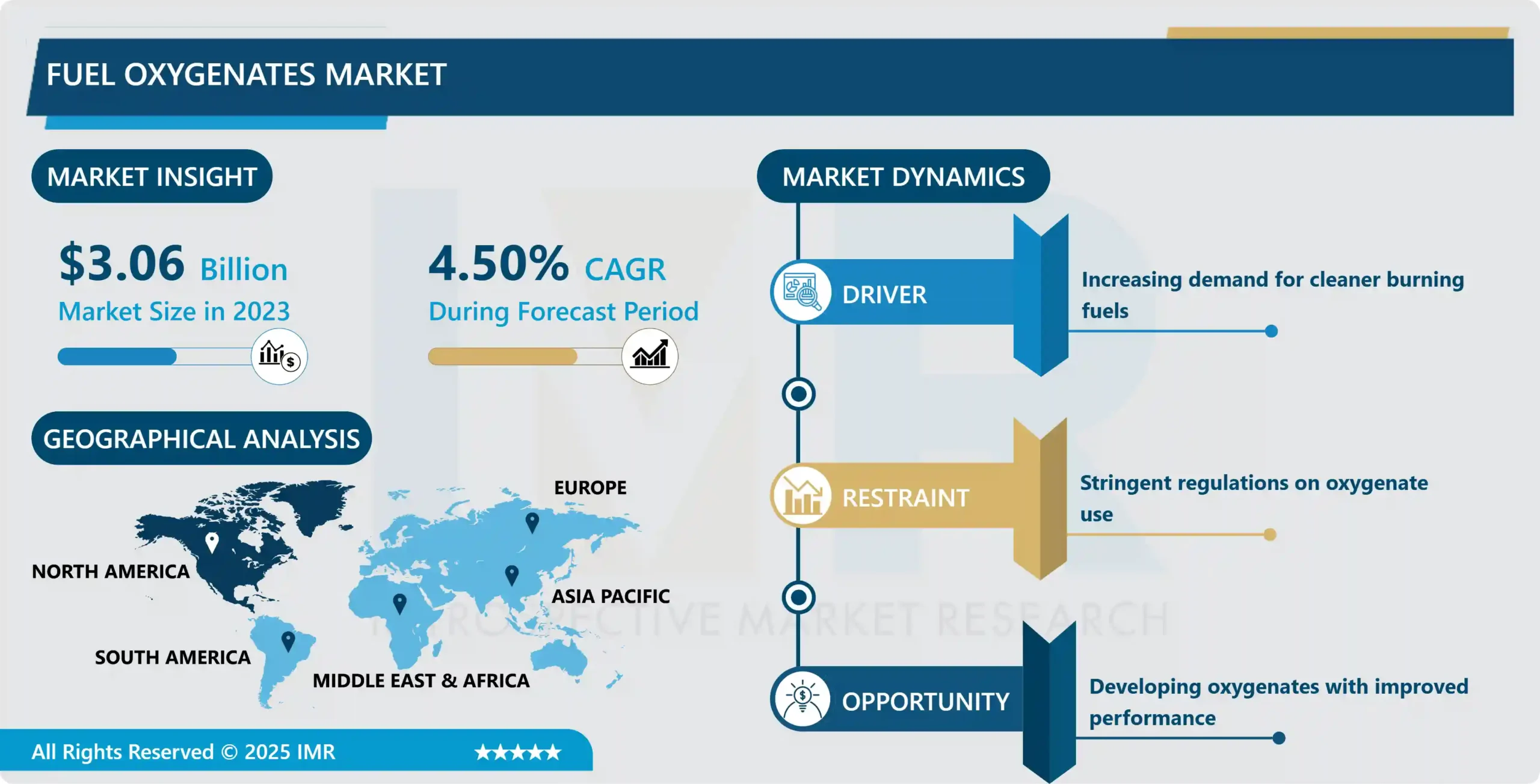

燃料用酸素化剤市場規模は2023年に30億6,000万米ドルと評価され、2032年までに45億5,000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)4.5%で成長する見込みです。

燃料用酸素化剤は酸素を含む添加剤であり、ガソリンに混合することで燃焼効率を向上させ、有害ガスの発生を低減する。広く使用されている燃料用酸素化剤には、エタノール、メタノール、メチル・ターシャリー・ブチル・エーテル(MTBE)、エチル・ターシャリー・ブチル・エーテル(ETBE)などがある。これらの添加剤はガソリンの燃焼効率を高め、一酸化炭素(CO)、未燃焼炭化水素(HC)、窒素酸化物(NOx)の排出削減につながる。

ベンゼンおよびその他の燃料用酸素化剤は、現代の燃料においていくつかの重要な役割を果たしている。主にガソリンの酸素含有量を増加させ燃焼を改善する役割を担っている。これにより燃料の燃焼効率が向上し、エネルギー生成量が増加するとともに有害化合物の放出が減少する。酸素化剤の使用は、大気質に対する要求が高い地域において特に重要であり、酸素化剤は米国環境保護庁(EPA)などの環境保護機関の要求を満たすことを可能にする。

燃料用酸素化剤の中で最も広く使用されているのはエタノールである。アメリカでは主にトウモロコシから生産されるエタノールは、燃焼を促進すると同時に農業を活性化させる再生可能燃料である。エタノールはガソリンと混合することでオクタン価を上昇させる能力を持ち、これによりエンジンノッキングの発生を防止し、エンジン性能を向上させます。一般的な混合燃料にはE10(エタノール10%、ガソリン90%)とE85(ガソリン15%、エタノール85%)があり、後者はフレックス燃料車に広く使用されています。

MTBEとETBEは天然ガスから製造される燃料用酸素化剤で、広く普及している。MTBEは過去には広く使用されていたが、地下水への影響から多くの地域で段階的に廃止が進んでいる。ETBEはMTBEやエタノールほど頻繁には使用されないが、MTBEと同様の利点を持ちつつ、MTBEに関連するいくつかの欠点も有する。MTBEとETBEは高いオクタン価と燃料安定性向上特性で知られる。

要するに、燃料用酸素化剤は現在および将来の燃料組成において重要な役割を担っている。これらは大気中へのガス排出削減やエンジン効率向上だけでなく、再生可能資源の利用促進にも寄与している。ただし、具体的な酸素化剤の選択は、環境への影響、製造コスト、入手可能性などの要因に依存します。したがって、技術が進化し燃料システムに新たな規制要求が課されるにつれ、燃料酸素化剤の重要性は持続するでしょう。

燃料酸素化剤市場の動向分析

バイオベース酸素化剤の採用拡大

燃料用酸素化剤市場におけるバイオベース酸素化剤の使用増加傾向は、環境への人々の関心の高まりと、炭素やその他の有害ガスの排出を規制する政策・規制の実施によるものである。バイオベース原料由来の酸素化剤は再生可能であり、植物性バイオマスから得られるため、石油由来酸素化剤と比較して環境に優しい。

バイオエタノールやバイオETBEなどのバイオベース化合物は、燃料のオクタン価向上に寄与し、エンジン性能を向上させると同時に、一酸化炭素や未燃焼炭化水素などの有害ガスの削減に貢献します。化石燃料の使用を減らし、グリーンエネルギーソリューションを支援するためにバイオベース酸素化合物を採用する傾向が一般的です。

政府政策と経済的インセンティブも、バイオベース酸素化合物の普及において極めて重要です。世界各国の政府や規制当局は、バイオ燃料やバイオベース添加剤の使用を支援する政策を打ち出しています。例えば、米国の再生可能燃料基準(RFS)はガソリンへの再生可能燃料の混合を義務付け、欧州連合の再生可能エネルギー指令(RED)は輸送分野における再生可能エネルギー消費の目標を設定しています。こうした規制はバイオベース酸素化剤にとって有利な市場環境を構築すると同時に、新たな先進バイオ燃料やバイオ添加剤の研究開発を促進する。環境持続性に対する消費者の意識の高まりも、バイオベース酸素化剤市場の成長を後押ししている。

さらに、バイオテクノロジーと化学工学の進歩により生産プロセスが改善され、バイオベース酸素化合物のコスト削減が進んでいる。現在の研究開発活動は、バイオベース化学品の生産量と純度向上、非食用原料の利用、生産プロセスが環境に与える影響の最小化に向けられている。

より優れた発酵のための遺伝子組み換え微生物や、基質としての農業廃棄物の利用といった技術的進歩により、バイオベース酸素化合物はより安価になり、石油由来酸素化合物を追い上げつつある。これらの技術の進展に伴い、バイオベース酸素化合物の需要は増加し、持続可能なエネルギーとクリーンな燃料への世界的な移行を支えると予想される。

発展途上国における需要拡大

燃料酸素化剤市場は、燃料需要の増加に伴い発展途上経済圏において良好な潜在性を有している。これらの経済圏が発展するにつれ、道路上の自動車増加傾向や産業発展に伴う燃料需要増大が見込まれる。MTBE(メチル・ターシャリー・ブチル・エーテル)やETBE(エチル・ターシャリー・ブチル・エーテル)などの成分は、ガソリン中の酸素濃度を高めるために使用される重要な触媒です。この強化により、燃料の燃焼効率向上、排出ガスの低減、設定された環境基準の達成が可能となります。したがって、発展途上国におけるエネルギー需要の増加と、よりクリーンな燃料の導入ニーズが、燃料酸素化剤市場にとって良好な市場環境を提供しています。

新興発展途上経済国は、都市化と工業化が急速に進んでいることが特徴であり、これによりエネルギー需要、ひいては燃料用酸素化剤の需要が増加している。これらの地域の政府は、大気汚染の削減とエネルギー安全保障に一層の注意を払っている。よりクリーンな燃料の使用を義務付ける規制が徐々に導入されつつある。燃料用酸素化剤は燃料の燃焼を促進するため、一酸化炭素や未燃焼炭化水素などの有害ガスの排出削減に寄与する。したがって、発展途上国におけるクリーンな大気と環境に優しいエネルギー源への意識の高まりと法規制が、燃料用酸素化剤市場を牽引している。

また、発展途上国における燃料酸素化剤使用の経済的利点も顕著である。これらの添加剤はガソリンのオクタン価を向上させ、現代エンジンの正常な作動に不可欠である。プレミアム燃料はエンジンのノッキングを低減し、燃費と耐久性を向上させます。したがって、手頃で効率的な燃料ソリューションが最優先事項である発展途上経済にとって、燃料酸素化剤は大きな利点となります。これらの国々が自動車産業や工業を発展させるにつれ、燃料の品質と性能向上の必要性から、燃料酸素化剤の需要は増加するでしょう。

燃料酸素化剤市場セグメント分析:

燃料用酸素化剤市場は、タイプおよび用途に基づいてセグメント化されています。

タイプ別では、アルコール類が予測期間中に市場を支配すると予想される

燃料用酸素化剤市場は主にアルコールセグメントで構成され、メタノールとエタノールが主要製品である。アルコールは酸素含有量が高く、燃焼を促進し一酸化炭素や窒素酸化物などの有害ガス排出を低減するため、燃料添加剤として広く使用される。特にメタノールとエタノールは再生可能資源であり、天然ガス・石炭・バイオマスから合成可能な点で好まれる。

エタノールは特にガソリン混合燃料に使用され、米国やブラジルなどの国ではE10(エタノール10%、ガソリン90%)およびE85(エタノール85%、ガソリン15%)が最も普及している。これらのアルコール類の高い酸素含有量は燃焼効率の向上に寄与し、結果として燃料特性の改善と温室効果ガスの削減につながる。

アルコール類は、経済的・規制面での優位性から燃料用酸素化剤市場でも好まれている。世界各国の政府は、化石燃料の使用削減とそれに伴う気候変動の影響軽減を目的として、バイオ燃料の利用促進を図っている。

米国には再生可能燃料基準(RFS)、欧州連合には再生可能エネルギー指令(RED)があり、エタノールなどの再生可能燃料をガソリンに一定割合混合することを義務付けている。これらの規制枠組みはアルコール系酸素化剤の需要を大幅に増加させた。また、生産技術における最近の進展により、エタノールとメタノールは好まれる燃料酸素化剤としての競争においてより有利な立場にある。

しかし、燃料用酸素化剤市場で使用されているエーテル類は、アルコール類ほど支配的ではない。MTBE(メチル・ターシャリー・ブチル・エーテル)やETBE(エチル・ターシャリー・ブチル・エーテル)などのエーテル類は、環境、特に地下水への影響から規制の対象となってきた。

この結果、いくつかの地域では使用が減少している。しかし、規制条件がエーテルの使用を許容する他の市場では、高い混合オクタン価と燃料性能向上特性から酸素化剤として使用されている。ただし、再生可能原料の生産、有利な政策、環境面での優位性から、アルコールが主流となる傾向が全体的に見られ、燃料酸素化剤市場における最大のセグメントを形成している。

用途別では、自動車・輸送セグメントが最大のシェアを占めた

自動車・輸送セグメントは燃料用酸素化剤市場において最も重要な最終用途である。この優位性は、ガソリン燃料混合物におけるエタノールやメタノールなどの酸素化剤の使用に起因する。例えば、エタノールはE10やE85など様々な比率でガソリンに混合され、多くの国の規制で燃料のオクタン価と排出ガス改善のために採用されている。この分野は、温室効果ガス排出削減とクリーン燃料使用を推進する世界的な戦略によって強く支えられており、エタノールは再生可能で酸素含有量が高いため、環境目標の達成とエンジン性能の向上に寄与する。

一方、航空宇宙・防衛産業における燃料用酸素化剤市場の割合ははるかに低い。ETBEやMTBEなどの酸素化剤は、オクタン価と燃焼効率を高めるために航空燃料に配合されるが、その用途は自動車燃料ほど広範ではない。航空宇宙用途における安全性と性能要件は、酸素化剤よりも燃料安定剤や防氷剤などの他の添加剤や技術を優先させる場合がある。これは、燃料改良における追加的な利点があるにもかかわらず、この分野における酸素化剤の拡大を妨げる要因となっている。

産業機器やその他の用途では、酸素化合物の機能は要求事項や法的要件に応じてやや複雑になる。酸素化合物は、エンジンなどの機器の燃焼用燃料として、あるいは化学製品製造の原料として産業分野で使用される。ただし、自動車燃料の場合ほど一般的ではないものの、ここでも使用されている。その他の用途としては、排出ガス性能と燃費を向上させる海洋燃料やレクリエーション車両が挙げられる。要するに、酸素化剤は様々な産業で使用可能だが、自動車・輸送産業が依然として最大の消費部門であり、燃料酸素化剤市場の牽引役となっている。これはエタノールやメタノール混合ガソリンに対する有利な政策と大量需要によるものである。

燃料用酸素化剤市場の地域別分析:

予測期間において北米が市場を支配すると予想される

北米は、規制措置、技術進歩、市場需要の組み合わせにより、燃料用酸素化剤市場を支配している。主要な要因の一つは、環境保護庁(EPA)などの機関によって施行される厳しい環境規制である。これらの規制は、大気汚染や健康問題の原因となる一酸化炭素や窒素酸化物などの有害汚染物質の排出を削減するため、燃料用酸素化剤の使用を義務付けている。例えば再生可能燃料基準(RFS)プログラムでは、ガソリンへの再生可能燃料の混合が義務付けられており、エタノールやメチル・ターシャリー・ブチル・エーテル(MTBE)などの酸素化剤の需要を牽引している。

技術進歩と燃料用酸素化剤の生産・流通を支える強固なインフラも重要な役割を果たしている。北米、特に米国では、豊富な農業資源と先進的な加工施設に支えられた確立されたエタノール生産産業が存在します。この技術的優位性により、エタノールは効率的かつ大規模に生産され、コスト効率の高い酸素化剤となっています。さらに、この地域にはパイプラインや貯蔵施設を含む包括的な流通ネットワークが整備されており、市場の需要を満たす酸素化剤の安定供給が確保されています。

自動車・運輸部門に牽引される市場需要が、北米の優位性をさらに強固なものとしている。走行車両数が多く、ガソリン駆動輸送への依存度が高いことから、燃料燃焼効率の向上と規制基準達成を目的とした燃料用酸素化剤に対する持続的かつ膨大な需要が存在している。E10やE15などのエタノール混合ガソリンの普及は、環境負荷を低減しつつ燃料性能を向上させる酸素化剤に対する市場の選好性を示している。規制支援、技術力、市場需要が相まって、北米は世界の燃料用酸素化剤市場において主導的な地域としての地位を確立している。

燃料用酸素化剤市場の主要プレイヤー

BASF SE(ドイツ)

BP plc(英国)

セラニーズ・コーポレーション(米国)

シェブロン・コーポレーション(米国)

中国石油天然気集団公司(CNPC)(中国)

中国石油化工株式会社(Sinopec)(中国)

イーストマン・ケミカル・カンパニー(米国)

エボニック・インダストリーズAG(ドイツ)

エクソンモービル・コーポレーション(米国)

ハネウェル・インターナショナル社(米国)

イネオス・グループ・ホールディングスS.A.(英国)

ロッテケミカル株式会社(韓国)

リヨンドルバゼル・インダストリーズ N.V.(オランダ)

メタンエックス・コーポレーション(カナダ)

三菱化学株式会社(日本)

ロイヤル・ダッチ・シェル・ピーエルシー(オランダ)

SABIC(サウジ基礎産業公社)(サウジアラビア)

サソル・リミテッド(南アフリカ)

住友化学株式会社(日本)

トタルエナジーズSE(フランス)

その他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:燃料用酸素化剤市場(タイプ別)(2018-2032年)

4.1 燃料用酸素化剤市場の概況と成長要因

4.2 市場概要

4.3 アルコール類

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 エーテル類

4.5 その他

第5章:燃料用酸素化剤市場(用途別)(2018-2032年)

5.1 燃料用酸素化剤市場の概況と成長要因

5.2 市場概要

5.3 自動車・輸送分野

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 航空宇宙・防衛

5.5 産業機器

5.6 その他

第6章:企業プロファイルと競合分析

6.1 競争環境

6.1.1 競合ベンチマーキング

6.1.2 燃料用酸素化剤のメーカー別市場シェア(2024年)

6.1.3 業界BCGマトリックス

6.1.4 ヒートマップ分析

6.1.5 合併と買収

6.2 BASF SE(ドイツ)

6.2.1 会社概要

6.2.2 主要幹部

6.2.3 会社概要

6.2.4 市場における当社の役割

6.2.5 持続可能性と社会的責任

6.2.6 事業セグメント

6.2.7 製品ポートフォリオ

6.2.8 事業実績

6.2.9 主要な戦略的施策と最近の動向

6.2.10 SWOT分析

6.3 BP PLC(英国)

6.4 セレネース・コーポレーション(米国)

6.5 シェブロン・コーポレーション(米国)

6.6 中国石油天然気集団公司(CNPC)(中国)

6.7 中国石油化工株式会社(SINOPEC)(中国)

6.8 イーストマン・ケミカル・カンパニー(米国)

6.9 エボニック・インダストリーズAG(ドイツ)

6.10 エクソンモービル・コーポレーション(米国)

6.11 ハネウェル・インターナショナル・インク(米国)

6.12 イネオス・グループ・ホールディングスS.A.(英国)

6.13 ロッテケミカル株式会社(韓国)

6.14 リヨンドルバセッル・インダストリーズ N.V.(オランダ)

6.15 メタネックス・コーポレーション(カナダ)

6.16 三菱化学株式会社(日本)

6.17 ロイヤル・ダッチ・シェル社(オランダ)

6.18 SABIC(サウジ基礎産業公社)(サウジアラビア)

6.19 サソル・リミテッド(南アフリカ)

6.20 住友化学株式会社(日本)

6.21 トタルエナジーズSE(フランス)

6.22 その他の主要プレイヤー

6.23

第7章:地域別グローバル燃料酸素化剤市場

7.1 概要

7.2 北米燃料酸素添加剤市場

7.2.1 主要市場動向、成長要因および機会

7.2.2 主要企業

7.2.3 セグメント別 過去及び予測市場規模

7.2.4 タイプ別市場規模(過去実績と予測)

7.2.4.1 アルコール類

7.2.4.2 エーテル類

7.2.4.3 その他

7.2.5 最終用途別 過去及び予測市場規模

7.2.5.1 自動車・輸送機器

7.2.5.2 航空宇宙・防衛

7.2.5.3 産業機器

7.2.5.4 その他

7.2.6 国別歴史的及び予測市場規模

7.2.6.1 米国

7.2.6.2 カナダ

7.2.6.3 メキシコ

7.3. 東欧燃料酸素化剤市場

7.3.1 主要市場動向、成長要因および機会

7.3.2 主要企業

7.3.3 セグメント別 過去及び予測市場規模

7.3.4 タイプ別市場規模(過去実績と予測)

7.3.4.1 アルコール類

7.3.4.2 エーテル類

7.3.4.3 その他

7.3.5 最終用途別 過去及び予測市場規模

7.3.5.1 自動車・輸送機器

7.3.5.2 航空宇宙・防衛

7.3.5.3 産業機器

7.3.5.4 その他

7.3.6 国別歴史的及び予測市場規模

7.3.6.1 ロシア

7.3.6.2 ブルガリア

7.3.6.3 チェコ共和国

7.3.6.4 ハンガリー

7.3.6.5 ポーランド

7.3.6.6 ルーマニア

7.3.6.7 東欧その他

7.4. 西ヨーロッパ燃料酸素化剤市場

7.4.1 主要市場動向、成長要因および機会

7.4.2 主要企業

7.4.3 セグメント別 過去及び予測市場規模

7.4.4 タイプ別市場規模(過去実績と予測)

7.4.4.1 アルコール類

7.4.4.2 エーテル類

7.4.4.3 その他

7.4.5 最終用途別 過去及び予測市場規模

7.4.5.1 自動車・輸送機器

7.4.5.2 航空宇宙・防衛

7.4.5.3 産業機器

7.4.5.4 その他

7.4.6 国別歴史的及び予測市場規模

7.4.6.1 ドイツ

7.4.6.2 イギリス

7.4.6.3 フランス

7.4.6.4 オランダ

7.4.6.5 イタリア

7.4.6.6 スペイン

7.4.6.7 西ヨーロッパその他

7.5. アジア太平洋地域の燃料用酸素化剤市場

7.5.1 主要市場動向、成長要因および機会

7.5.2 主要企業

7.5.3 セグメント別 過去及び予測市場規模

7.5.4 タイプ別市場規模(過去実績と予測)

7.5.4.1 アルコール類

7.5.4.2 エーテル類

7.5.4.3 その他

7.5.5 最終用途別 過去及び予測市場規模

7.5.5.1 自動車・輸送機器

7.5.5.2 航空宇宙・防衛

7.5.5.3 産業機器

7.5.5.4 その他

7.5.6 国別歴史的及び予測市場規模

7.5.6.1 中国

7.5.6.2 インド

7.5.6.3 日本

7.5.6.4 韓国

7.5.6.5 マレーシア

7.5.6.6 タイ

7.5.6.7 ベトナム

7.5.6.8 フィリピン

7.5.6.9 オーストラリア

7.5.6.10 ニュージーランド

7.5.6.11 アジア太平洋地域その他

7.6. 中東・アフリカ燃料酸素化剤市場

7.6.1 主要市場動向、成長要因および機会

7.6.2 主要企業

7.6.3 セグメント別 過去及び予測市場規模

7.6.4 タイプ別市場規模(過去実績と予測)

7.6.4.1 アルコール類

7.6.4.2 エーテル類

7.6.4.3 その他

7.6.5 最終用途別 過去及び予測市場規模

7.6.5.1 自動車・輸送機器

7.6.5.2 航空宇宙・防衛

7.6.5.3 産業機器

7.6.5.4 その他

7.6.6 国別歴史的及び予測市場規模

7.6.6.1 トルコ

7.6.6.2 バーレーン

7.6.6.3 クウェート

7.6.6.4 サウジアラビア

7.6.6.5 カタール

7.6.6.6 アラブ首長国連邦

7.6.6.7 イスラエル

7.6.6.8 南アフリカ

7.7. 南米燃料酸素化剤市場

7.7.1 主要市場動向、成長要因および機会

7.7.2 主要企業

7.7.3 セグメント別 過去及び予測市場規模

7.7.4 タイプ別市場規模(過去実績と予測)

7.7.4.1 アルコール類

7.7.4.2 エーテル類

7.7.4.3 その他

7.7.5 最終用途別 過去及び予測市場規模

7.7.5.1 自動車・輸送機器

7.7.5.2 航空宇宙・防衛

7.7.5.3 産業機器

7.7.5.4 その他

7.7.6 国別歴史的及び予測市場規模

7.7.6.1 ブラジル

7.7.6.2 アルゼンチン

7.7.6.3 南米その他

第8章 アナリストの見解と結論

8.1 提言と総括的分析

8.2 潜在的な市場戦略

第9章 研究方法論

9.1 研究プロセス

9.2 主要調査

9.3 二次調査

Q1: 燃料用酸素化剤市場調査レポートにおける予測期間はどの程度ですか?

A1: 燃料用酸素化剤市場調査レポートにおける予測期間は2024年から2032年です。

Q2: 燃料用酸素化剤市場の主要プレイヤーは誰ですか?

A2: BASF SE(ドイツ)、BP plc(英国)、Celanese Corporation(米国)、Chevron Corporation(米国)、中国石油天然気集団公司(CNPC)(中国)、中国石油化工株式会社(Sinopec)(中国)、Eastman Chemical Company(米国)、Evonik Industries AG(ドイツ)、エクソンモービル・コーポレーション(米国)、ハネウェル・インターナショナル(米国)、INEOSグループ・ホールディングス(英国)、ロッテケミカル(韓国)、リヨネルバゼル・インダストリーズ(オランダ)、メタネックス・コーポレーション(カナダ)、三菱化学(日本)、ロイヤル・ダッチ・シェル(オランダ)、SABIC(サウジ基礎産業公社)(サウジアラビア)、サソル・リミテッド(南アフリカ)、住友化学株式会社(日本)、トタルエナジーズSE(フランス)、その他主要企業。

Q3: 燃料用酸素化剤市場のセグメントは?

A3: 燃料用酸素化剤市場は、タイプ、用途、地域別に分類されます。タイプ別では、アルコール、エーテル、その他に分類されます。用途別では、自動車・輸送、航空宇宙・防衛、産業機器、その他に分類されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、スペインなど)、アジア太平洋(中国、インド、日本、東南アジアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: 燃料用酸素化剤市場とは何ですか?

A4: 燃料用酸素化剤とは、ガソリンに混合される化学物質であり、燃料の酸素含有量を高めて燃焼効率と排出ガスを改善するものです。代表的なエーテル系添加物にはエタノール、メチル・ターシャリー・ブチル・エーテル(MTBE)、エチル・ターシャリー・ブチル・エーテル(ETBE)などがあります。これらの添加剤は一酸化炭素やその他の汚染物質の排出削減に寄与し、大気質の改善とエンジンの効率向上を実現します。

Q5: 燃料酸素化剤市場の規模はどのくらいですか?

A5: 燃料用酸素化剤市場規模は2023年に30億6,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)4.5%で成長し、2032年までに45億5,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Fuel Oxygenates Market by Type (2018-2032)

4.1 Fuel Oxygenates Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Alcohols

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Ethers

4.5 Others

Chapter 5: Fuel Oxygenates Market by End Use (2018-2032)

5.1 Fuel Oxygenates Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Automotive and Transportation

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Aerospace and Defense

5.5 Industrial Equipment

5.6 Others

Chapter 6: Company Profiles and Competitive Analysis

6.1 Competitive Landscape

6.1.1 Competitive Benchmarking

6.1.2 Fuel Oxygenates Market Share by Manufacturer (2024)

6.1.3 Industry BCG Matrix

6.1.4 Heat Map Analysis

6.1.5 Mergers and Acquisitions

6.2 BASF SE (GERMANY)

6.2.1 Company Overview

6.2.2 Key Executives

6.2.3 Company Snapshot

6.2.4 Role of the Company in the Market

6.2.5 Sustainability and Social Responsibility

6.2.6 Operating Business Segments

6.2.7 Product Portfolio

6.2.8 Business Performance

6.2.9 Key Strategic Moves and Recent Developments

6.2.10 SWOT Analysis

6.3 BP PLC (UK)

6.4 CELANESE CORPORATION (USA)

6.5 CHEVRON CORPORATION (USA)

6.6 CHINA NATIONAL PETROLEUM CORPORATION (CNPC) (CHINA)

6.7 CHINA PETROLEUM & CHEMICAL CORPORATION (SINOPEC) (CHINA)

6.8 EASTMAN CHEMICAL COMPANY (USA)

6.9 EVONIK INDUSTRIES AG (GERMANY)

6.10 EXXONMOBIL CORPORATION (USA)

6.11 HONEYWELL INTERNATIONAL INC. (USA)

6.12 INEOS GROUP HOLDINGS S.A. (UK)

6.13 LOTTE CHEMICAL CORPORATION (SOUTH KOREA)

6.14 LYONDELLBASELL INDUSTRIES N.V. (NETHERLANDS)

6.15 METHANEX CORPORATION (CANADA)

6.16 MITSUBISHI CHEMICAL CORPORATION (JAPAN)

6.17 ROYAL DUTCH SHELL PLC (NETHERLANDS)

6.18 SABIC (SAUDI BASIC INDUSTRIES CORPORATION) (SAUDI ARABIA)

6.19 SASOL LIMITED (SOUTH AFRICA)

6.20 SUMITOMO CHEMICAL COLTD. (JAPAN)

6.21 TOTALENERGIES SE (FRANCE)

6.22 OTHER KEY PLAYERS

6.23

Chapter 7: Global Fuel Oxygenates Market By Region

7.1 Overview

7.2. North America Fuel Oxygenates Market

7.2.1 Key Market Trends, Growth Factors and Opportunities

7.2.2 Top Key Companies

7.2.3 Historic and Forecasted Market Size by Segments

7.2.4 Historic and Forecasted Market Size by Type

7.2.4.1 Alcohols

7.2.4.2 Ethers

7.2.4.3 Others

7.2.5 Historic and Forecasted Market Size by End Use

7.2.5.1 Automotive and Transportation

7.2.5.2 Aerospace and Defense

7.2.5.3 Industrial Equipment

7.2.5.4 Others

7.2.6 Historic and Forecast Market Size by Country

7.2.6.1 US

7.2.6.2 Canada

7.2.6.3 Mexico

7.3. Eastern Europe Fuel Oxygenates Market

7.3.1 Key Market Trends, Growth Factors and Opportunities

7.3.2 Top Key Companies

7.3.3 Historic and Forecasted Market Size by Segments

7.3.4 Historic and Forecasted Market Size by Type

7.3.4.1 Alcohols

7.3.4.2 Ethers

7.3.4.3 Others

7.3.5 Historic and Forecasted Market Size by End Use

7.3.5.1 Automotive and Transportation

7.3.5.2 Aerospace and Defense

7.3.5.3 Industrial Equipment

7.3.5.4 Others

7.3.6 Historic and Forecast Market Size by Country

7.3.6.1 Russia

7.3.6.2 Bulgaria

7.3.6.3 The Czech Republic

7.3.6.4 Hungary

7.3.6.5 Poland

7.3.6.6 Romania

7.3.6.7 Rest of Eastern Europe

7.4. Western Europe Fuel Oxygenates Market

7.4.1 Key Market Trends, Growth Factors and Opportunities

7.4.2 Top Key Companies

7.4.3 Historic and Forecasted Market Size by Segments

7.4.4 Historic and Forecasted Market Size by Type

7.4.4.1 Alcohols

7.4.4.2 Ethers

7.4.4.3 Others

7.4.5 Historic and Forecasted Market Size by End Use

7.4.5.1 Automotive and Transportation

7.4.5.2 Aerospace and Defense

7.4.5.3 Industrial Equipment

7.4.5.4 Others

7.4.6 Historic and Forecast Market Size by Country

7.4.6.1 Germany

7.4.6.2 UK

7.4.6.3 France

7.4.6.4 The Netherlands

7.4.6.5 Italy

7.4.6.6 Spain

7.4.6.7 Rest of Western Europe

7.5. Asia Pacific Fuel Oxygenates Market

7.5.1 Key Market Trends, Growth Factors and Opportunities

7.5.2 Top Key Companies

7.5.3 Historic and Forecasted Market Size by Segments

7.5.4 Historic and Forecasted Market Size by Type

7.5.4.1 Alcohols

7.5.4.2 Ethers

7.5.4.3 Others

7.5.5 Historic and Forecasted Market Size by End Use

7.5.5.1 Automotive and Transportation

7.5.5.2 Aerospace and Defense

7.5.5.3 Industrial Equipment

7.5.5.4 Others

7.5.6 Historic and Forecast Market Size by Country

7.5.6.1 China

7.5.6.2 India

7.5.6.3 Japan

7.5.6.4 South Korea

7.5.6.5 Malaysia

7.5.6.6 Thailand

7.5.6.7 Vietnam

7.5.6.8 The Philippines

7.5.6.9 Australia

7.5.6.10 New Zealand

7.5.6.11 Rest of APAC

7.6. Middle East & Africa Fuel Oxygenates Market

7.6.1 Key Market Trends, Growth Factors and Opportunities

7.6.2 Top Key Companies

7.6.3 Historic and Forecasted Market Size by Segments

7.6.4 Historic and Forecasted Market Size by Type

7.6.4.1 Alcohols

7.6.4.2 Ethers

7.6.4.3 Others

7.6.5 Historic and Forecasted Market Size by End Use

7.6.5.1 Automotive and Transportation

7.6.5.2 Aerospace and Defense

7.6.5.3 Industrial Equipment

7.6.5.4 Others

7.6.6 Historic and Forecast Market Size by Country

7.6.6.1 Turkiye

7.6.6.2 Bahrain

7.6.6.3 Kuwait

7.6.6.4 Saudi Arabia

7.6.6.5 Qatar

7.6.6.6 UAE

7.6.6.7 Israel

7.6.6.8 South Africa

7.7. South America Fuel Oxygenates Market

7.7.1 Key Market Trends, Growth Factors and Opportunities

7.7.2 Top Key Companies

7.7.3 Historic and Forecasted Market Size by Segments

7.7.4 Historic and Forecasted Market Size by Type

7.7.4.1 Alcohols

7.7.4.2 Ethers

7.7.4.3 Others

7.7.5 Historic and Forecasted Market Size by End Use

7.7.5.1 Automotive and Transportation

7.7.5.2 Aerospace and Defense

7.7.5.3 Industrial Equipment

7.7.5.4 Others

7.7.6 Historic and Forecast Market Size by Country

7.7.6.1 Brazil

7.7.6.2 Argentina

7.7.6.3 Rest of SA

Chapter 8 Analyst Viewpoint and Conclusion

8.1 Recommendations and Concluding Analysis

8.2 Potential Market Strategies

Chapter 9 Research Methodology

9.1 Research Process

9.2 Primary Research

9.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!