24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

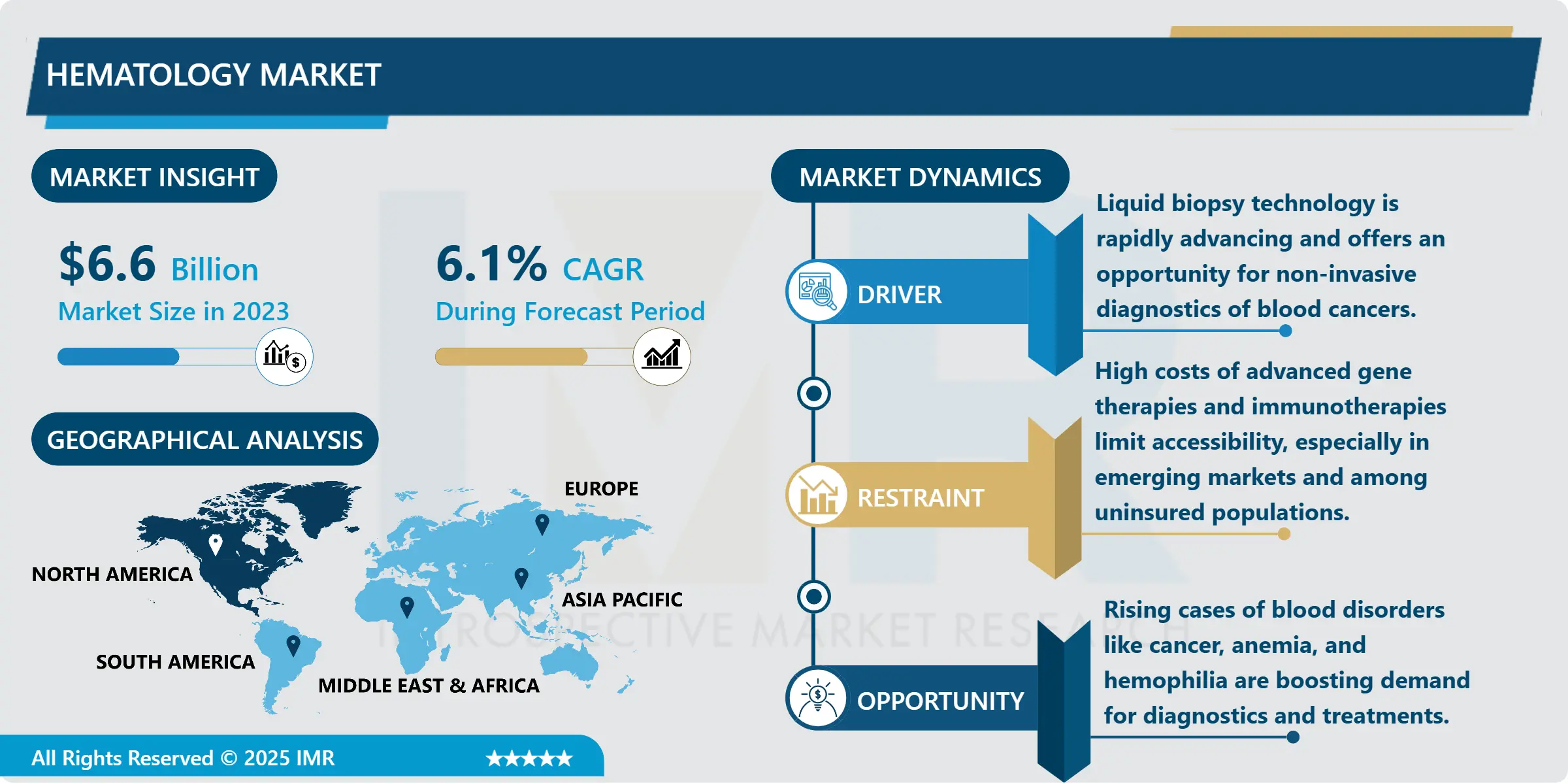

血液学市場の世界産業分析と予測(2024-2032年)

血液学市場規模は2023年に66億米ドルと評価され、2032年までに121億米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)6.1%で成長する見込みです。

IMR

説明

血液学市場概要:

血液学市場規模は2023年に66億米ドルと評価され、2032年までに121億米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)6.1%で成長する見込みです。

血液学市場とは、貧血、血液がん、血友病、鎌状赤血球貧血、血小板減少症などの治療・管理に焦点を当てた世界市場を指す。この市場には、血液細胞や血小板の数を測定し凝固能を評価する血液分析装置、フローサイトメーター、凝固分析装置などの診断機器が含まれる。また、化学療法薬、遺伝子治療、標的療法・免疫療法、血液・輸血製剤、止血剤などの治療製品も含まれる。市場を牽引する要因としては、血液疾患の世界的な発生率、診断ツールの発展、特に癌や遺伝性血液疾患などの分子疾患における個別化医療の増加傾向が挙げられる。遺伝子編集、免疫療法、分化技術の進歩に加え、新たな地域における医療アクセスの拡大により、市場はさらに拡大する可能性がある。現在、最大の市場は北米、欧州、アジア太平洋地域に存在するが、認識の向上、医療インフラの進展、血液関連疾患の発生率増加により、将来は発展途上国でより速い成長が見込まれる。血液学市場を特徴づけるその他の要因には、高額な治療手順、官僚的な政策、発展途上国における患者への不十分な医療施設が含まれる。総じて、技術進歩、独自治療法、患者向けソリューションが市場に浸透するにつれ、市場は成長すると予測される。

血液学の世界市場は、医療業界全体の中で比較的新しい分野であり、貧血、白血病、リンパ腫、血友病、鎌状赤血球貧血、その他多くの凝固疾患など、様々な血液疾患の診断、治療、モニタリングをカバーしています。この市場は、血液分析装置、フローサイトメーター、凝固分析装置など、多様な診断技術で構成されており、これらを用いて数多くの疾患の評価と治療に不可欠な基本的な血液検査が実施される。次世代シーケンシング技術や液体生検は、血液がん検出を含む血液疾患スクリーニングの効率性を向上させている。治療法の観点では、化学療法や輸血といった標準治療技術に加え、免疫療法、遺伝子治療、幹細胞治療などの先進的治療技術も市場に含まれる。こうした革新技術は特に血液がんや遺伝性疾患において必要不可欠であり、患者の特性に合わせた精密医療が従来の治療法を徐々に置き換えている。

世界的に、特に高齢者層や医療アクセスが低い発展途上国において血液疾患の発生率が増加しているため、市場は目覚ましい成長特性を持つと予想される。遺伝子配列解析と医薬品の特異性の向上により、鎌状赤血球貧血、サラセミア、白血病などの疾患に対する新たな治療法が確立されつつあり、患者に新たな希望が生まれている。また、手頃な価格の診断製品の普及と入手可能性の向上といった要因により、新興国における血液学市場の成長が加速する見込みである。しかしながら、遺伝子治療や生物学的製剤に関連する治療費の高騰、および一部地域での市場成長を阻害する規制上の課題など、市場に悪影響を及ぼし成長を妨げる可能性のある主要因も存在する。北米と欧州は引き続き最大の市場であり、アジア太平洋地域では医療提供体制の改善と血液疾患の発生率増加に伴い、最も急速な成長が見込まれる。世界的な血液学市場の探求的成長は、新たな治療法や診断手順の導入、適切な医療へのアクセス拡大を通じて実現され、世界的に増加する血液疾患の有病率に効果的に対処するだろう。

血液学市場動向分析:

血液がん検出・モニタリングにおける液体生検の台頭

液体生検は、白血病、リンパ腫、骨髄腫などの血液関連疾患や腫瘍特異的疾患の診断および病期分類において、熱診断ツールとしてより広く普及している。液体生検は組織の採取を必要とする組織生検とは異なり、患者から採取した血液サンプルを分析し、腫瘍の存在を示唆する分子やその性質に関する情報を提供するctDNA(循環腫瘍DNA)、CTC(循環腫瘍細胞)、エクソソームを検出する。この手法の利点としては、早期段階での潜在的問題の特定、リアルタイムでの実施可能性、患者の負担軽減などが挙げられる。液体生検が採用される背景には、骨髄穿刺などの他の検査では測定が困難な遺伝子変異や血液生化学的変化、微小残存病変(MRD)を検出できる能力がある。血液がんは通常、血液細胞の遺伝子変異を伴うため、液体生検は腫瘍の進展、治療効果、再発予測に関する重要なデータを提供し得る。これにより臨床医は追加の侵襲的手法なしに特定治療の効果を追跡し、患者の治療計画や腫瘍プロファイルの変化を個別に管理できる。

さらに、診断の観点では、液体生検が臨床現場で採用されつつあり、より多くの企業が血液悪性腫瘍における精密医療のための液体生検ツールやコンパニオン診断薬の開発に取り組んでいる。これらの検査の性能向上に伴い、液体生検は血液がんの早期診断だけでなく、組織生検技術に依存せずに治療法の決定を行う上でも基礎的な役割を果たすようになり、これらの疾患を持つ患者の生活の質を向上させるだろう。血液がん検出における液体生検の利点と、非侵襲的で効率的な診断ツールへの高い需要が相まって、前述の予測期間において市場は大幅な成長を遂げると見込まれる。

遺伝子治療の進歩が新たな扉を開く

そして、最近血液学市場に参入した遺伝子治療は劇的に増加しており、鎌状赤血球貧血、サラセミア、血友病などの遺伝性血液疾患に苦しむ患者を支援する可能性を秘めています。これらの疾患に対する既存の治療法の多くは、輸血、薬物療法、幹細胞移植など、長期的な効果が見込めない方法です。しかし、遺伝子手術の進歩と遺伝子治療の登場により、かつては難治性だったこれらの疾患を根絶する可能性が開かれています。革新的な開発の一つとして、科学者らはCRISPR-Cas9技術を用いて正確なDNA改変を施した純粋なサンプルを製造し、遺伝性血液疾患の治療を試みています。この技術は、単に症状を抑える治療を提供するのではなく、鎌状赤血球貧血症などの遺伝性疾患の「根本原因」に対処する可能性を秘めています。ウイルスベクターに関しては、特にサラセミアや血友病において、患者の幹細胞を改変して機能的な血液細胞や凝固因子を産生させるレンチウイルスベクターを用いた遺伝子治療も徐々に増加している。

このアプローチは一部の患者において、正常またはほぼ正常な血液細胞数を達成し、輸血や投薬の頻度を大幅に削減する有益な結果をもたらしている。これらの遺伝子治療は、特に再発性または進行性の疾患状態にある患者において、血液疾患の管理に新たな機会をもたらすと期待されている。また、これらの治療法が研究段階からより広範な臨床実践へと移行するにつれ、血液学分野の市場は拡大し、患者の生活を一変させる可能性のある治療へのアクセスが向上すると明記された。

とはいえ課題も存在する:遺伝子治療の高コスト、生物への遺伝子改変に伴う潜在リスク、世界的な市場承認問題などである。しかし、イノベーションの加速、臨床データの蓄積、根治的治療法を求める患者の高まる要望により、これらの課題は克服可能であり、遺伝子治療は血液学分野で進展を遂げようとしている。したがって、遺伝子治療は血液疾患治療において革命的な可能性を秘めた分野の一つと見なすことができ、長期的な治療成果の提供、治療負担の最小化、そして世界規模での患者の生活の質の向上を実現するだろう。

血液学市場セグメント分析:

血液学市場は、タイプ、用途、エンドユーザー、地域に基づいてセグメント化されています

タイプ別では、予測期間中に血液学診断セグメントが市場を支配すると予想される

血液学診断セグメントは、血液学の世界市場で最大のシェアを占めており、世界的なプラットフォームにおいて、効果的で正確かつ侵襲性の低い優れた診断技術に対する需要が急増しているため、予測期間(2024-2032年)を通じて成長を続けると予想される。特に発展途上国における世界的な健康意識の高まりは、疾患の早期発見方法として患者による定期的な血液検査を推進している。ポイントオブケア(POC)や患者近傍診断技術(血液分析装置、フローサイトメーター、凝固分析装置など)は、がんや貧血などの血液疾患の診断結果をより正確かつ迅速に提供するようになっている。さらに、次世代シーケンシング(NGS)による遺伝子検査や非侵襲的血液がん診断のための液体生検の普及が進んでいる。こうした技術は、臨床医が疾患を早期段階で診断し、個別治療を推奨し、例えば鎌状赤血球貧血やサラセミアなどの複雑な遺伝性疾患において病状の進行をより効果的に評価するのに役立つ。診断技術は発展を続けており、分子・遺伝学的データを提供するその可能性は血液学ケアの発展の方向性を変えるだろう。これが診断分野の最も強力な立場を証明している。

また、貧血、血友病、凝固障害などの慢性血液疾患における反復診断の利用率が非常に高く、これも血液学診断セグメントの優位性を後押ししています。例えば、慢性疾患患者はヘモグロビン値、血小板数、凝固能などの管理のために反復的な血液分析を必要とし、血液分析装置やその他の診断機器の必要性を解消しています。また、臨床環境および非臨床環境で診断可能なポイントオブケア(POC)検査装置の増加傾向は、特に発展途上国において血液学診断ツールの利用可能性を徐々に高めています。患者の遺伝子や分子に基づいて薬剤が設計・投与されるという新興の標的療法アプローチでは、診断手法が治療方針決定において重要な役割を担います。診断技術の開発は今後も多額の投資を集める分野であり、AIに基づく分析、デジタルハイウェイの開発、疾患判定のための各種オンラインプラットフォームは、診断技術の発展と患者の命を救う上で極めて重要となる。技術進歩、医療事業の複雑化、疾患の後期管理に対する患者の継続的なニーズにより、予測期間を通じて血液学診断セグメントは市場内で活発な分野であり続けることが保証される。

用途別では、血液がん分野が最大のシェアを占めると予想される

血液がん適応症は、世界的な血液がん症例の増加、新規治療薬の普及拡大、診断ツールの継続的な開発により、2024年から2032年にかけて血液学市場で最大の市場シェアを占めると予想される。白血病、リンパ腫、骨髄腫は血液がんに分類され、現代社会で最も一般的ながんの形態の一つであり、特に高齢者においてその発生率が急速に上昇している。早期かつ正確な診断法と効率的な治療法の確立が、この分野の成長を牽引している。免疫療法、CAR-T細胞療法、標的療法は、特に再発・難治性がん患者に対し、より優れた標的治療オプションを提供することで、血液がん治療の風景を変えつつある。これらの新技術に加え、遺伝子解析と液体生検の近代化により、血液疾患の早期発見と経過追跡が可能となり、患者の生存率と生活の質の向上に貢献しています。その結果、診断機器(血液分析装置、遺伝子検査、バイオマーカー検査など)と治療製品(モノクローナル抗体、化学療法、遺伝子治療など)の両方に対する需要増加が見込まれます。

血液がん分野も、治療成果の向上と新規治療法導入に向けた臨床試験・研究活動の増加により主導的立場にある。CAR-T細胞療法はALLやNHLを含む血液悪性腫瘍で有効性が実証されており、診断技術と治療法開発双方の進展がさらなる投資を促進している。新規標的療法開発への注目は、個々の遺伝子マーカーに適合し副作用リスクの低い治療法への集中を可能にしている。さらに、世界的な血液がん症例数の増加と新治療法の受容拡大が、診断・治療両分野における血液がん市場の成長に寄与している。もう一つの重要な副次的な利点として、治療に対する患者の反応を追跡し、血液がんの再発回避に必要な微小残存病変(MRD)を特定するための液体生検やその他の非侵襲的検出技術の継続的な開発が挙げられる。発生率の上昇、新たな治療選択肢、早期診断施設の整備といったこれらの要因は、血液がん分野の成長を保証し、今後数年間の血液学市場の成長を持続させる助けとなるだろう。

血液学市場における地域別インサイト:

北米は予測期間中に市場を支配すると予想される

北米は、効果的な医療クライアント基盤の要求、新規治療アプローチ導入の必要性増加、医療分野における研究開発への重点強化により、2024年から2032年の予測期間を通じて、血液学市場全体における最大地域としての地位を維持すると予想される。特定の国の市場リーダーシップも変わらず維持される見込みである:米国は、効果的な医療システム、医療への高い支出、および白血病、リンパ腫、骨髄腫などを含む血液腫瘍・貧血・凝固疾患の発生率増加に起因する。この分野には、確立された製薬・バイオテクノロジー企業が参入し、血液悪性腫瘍向けの次世代遺伝子治療、免疫腫瘍学療法、CAR-T細胞療法の研究開発に投資している。前者は治療と診断の両面での需要を牽引しており、後者2つは北米における血液学診断と治療の両分野におけるさらなる成長源となる。

同様に、北米には安定した規制法が存在します。FDA(米国食品医薬品局)が新たな血液学療法、革新的な遺伝子治療、新規生物学的分子の承認指針を示しています。地域全体、特に遺伝子編集、免疫腫瘍学、血友病やサラセミアなどの血液疾患に対する遺伝子治療に関する臨床試験が現在広く実施されており、これにより同地域は血液学治療開発における主導的地位を維持しています。北米におけるこの血液学市場の推進要因には、特に高齢化人口における血液がんの発生率増加、液体生検や次世代シーケンシング(NGS)などの診断ツール・技術への需要増大が含まれる。さらに、先進的な保険・償還政策により、北米地域では先進治療が世界の他の地域よりもはるかに利用しやすくなっており、これが市場成長をさらに促進する。北米は医療支出も高水準であるため、自動血液分析装置や遺伝子検査などの革新的診断ツール、モノクローナル抗体/CAR-T細胞療法などの高品質治療製品への需要が増加している。垂直的・水平的な医療進歩への持続的投資と、革新的治療法を受け入れる患者選択肢の改善により、世界の血液学市場は北米で戦略的優位性を維持する見込みである。加えて、起業家精神に富む製薬メーカーと北米全域の主要学術研究施設・医療センターとの協力関係の発展が、新たなアイデアと次世代医薬品の進歩を促進している。これらの要因に基づき、北米はこの傾向を維持し、対象期間を通じて血液学診断・治療薬の最大市場であり続けると予測される。

血液学市場における主要プレイヤー:

アボット・ラボラトリーズ(米国)

アッヴィ社(米国)

アムジェン社(米国)

バイオ・ラッド・ラボラトリーズ(米国)

ブリストル・マイヤーズ スクイブ社(米国)

セルジーン・コーポレーション(現ブリストル・マイヤーズ スクイブ社傘下)(米国)

ダナハー・コーポレーション(米国)

ギリアド・サイエンシズ社(米国)

ヘモキューAB(ダナハー・コーポレーション傘下)(スウェーデン)

Johnson & Johnson(米国)

メドトロニック・ピーエルシー(アイルランド)

ノバルティス インターナショナル AG(スイス)

ファイザー株式会社(アメリカ合衆国)

ロシュ・ダイアグノスティックス(スイス)

サノフィS.A.(フランス)

シーメンス・ヘルスインアーズ(ドイツ)

サーモフィッシャーサイエンティフィック(米国)

バーテックス・ファーマシューティカルズ(米国)

その他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:血液学市場(タイプ別)

4.1 血液学市場の概況と成長エンジン

4.2 血液学市場の概要

4.3 血液学診断

4.3.1 概要と市場概況

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.3.3 主要市場動向、成長要因および機会

4.3.4 血液学診断:地域別セグメンテーション分析

4.4 血液学治療

4.4.1 概要と市場概観

4.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.4.3 主要市場動向、成長要因および機会

4.4.4 血液学治療分野:地域別セグメンテーション分析

第5章:用途別血液学市場

5.1 血液学市場の概況と成長エンジン

5.2 血液学市場の概観

5.3 血液がん

5.3.1 概要と市場概況

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.3.3 主要市場動向、成長要因および機会

5.3.4 血液がん:地域別セグメンテーション分析

5.4 貧血

5.4.1 概要と市場概観

5.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.4.3 主要な市場動向、成長要因および機会

5.4.4 貧血:地域別セグメンテーション分析

5.5 血友病および凝固障害

5.5.1 はじめにおよび市場概要

5.5.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.5.3 主要な市場動向、成長要因および機会

5.5.4 血友病および凝固障害:地域別セグメンテーション分析

5.6 鎌状赤血球症およびサラセミア

5.6.1 概要と市場概観

5.6.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.6.3 主要市場動向、成長要因および機会

5.6.4 鎌状赤血球症とサラセミア:地域別セグメンテーション分析

第6章:エンドユーザー別血液学市場

6.1 血液学市場の概況と成長エンジン

6.2 血液学市場の概観

6.3 病院および診療所

6.3.1 概要と市場概況

6.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.3.3 主要市場動向、成長要因および機会

6.3.4 病院および診療所:地域別セグメンテーション分析

6.4 診断検査室

6.4.1 概要と市場概観

6.4.2 過去および予測市場規模(金額ベース:米ドル、数量ベース:単位)(2017-2032F)

6.4.3 主要市場動向、成長要因および機会

6.4.4 診断検査室:地域別セグメンテーション分析

6.5 研究機関および学術機関

6.5.1 概要と市場概観

6.5.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.5.3 主要な市場動向、成長要因および機会

6.5.4 研究機関・学術機関:地域別セグメンテーション分析

6.6 血液銀行

6.6.1 概要と市場概観

6.6.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.6.3 主要な市場動向、成長要因および機会

6.6.4 血液銀行:地域別セグメンテーション分析

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別血液学市場シェア(2023年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 アボット・ラボラトリーズ(米国)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 アッヴィ社(米国)

7.4 アムジェン社(米国)

7.5 バイオ・ラッド・ラボラトリーズ(アメリカ合衆国)

7.6 ブリストル・マイヤーズ スクイブ社(アメリカ合衆国)

7.7 セルジーン・コーポレーション(現ブリストル・マイヤーズ スクイブ社)(アメリカ合衆国)

7.8 ダナハー・コーポレーション(米国)

7.9 ギリアド・サイエンシズ社(米国)

7.10 ヘモキューAB(ダナハー・コーポレーションの一部)(スウェーデン)

7.11 ジョンソン・エンド・ジョンソン(米国)

7.12 その他の主要プレイヤー

第8章:地域別グローバル血液学市場

8.1 概要

8.2 北米血液学市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 タイプ別市場規模(過去実績と予測)

8.2.4.1 血液学診断

8.2.4.2 血液学治療

8.2.5 用途別 過去及び予測市場規模

8.2.5.1 血液がん

8.2.5.2 貧血

8.2.5.3 血友病および凝固障害

8.2.5.4 鎌状赤血球症とサラセミア

8.2.6 エンドユーザー別 過去及び予測市場規模

8.2.6.1 病院および診療所

8.2.6.2 診断検査室

8.2.6.3 研究機関および学術機関

8.2.6.4 血液銀行

8.2.7 国別歴史的および予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧血液学市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 タイプ別市場規模(過去実績と予測)

8.3.4.1 血液学診断

8.3.4.2 血液学治療

8.3.5 用途別 過去及び予測市場規模

8.3.5.1 血液がん

8.3.5.2 貧血

8.3.5.3 血友病および凝固障害

8.3.5.4 鎌状赤血球症とサラセミア

8.3.6 エンドユーザー別 過去及び予測市場規模

8.3.6.1 病院および診療所

8.3.6.2 診断検査室

8.3.6.3 研究機関および学術機関

8.3.6.4 血液銀行

8.3.7 国別歴史的および予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ血液学市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 タイプ別市場規模(過去実績と予測)

8.4.4.1 血液学診断

8.4.4.2 血液学治療

8.4.5 用途別 過去及び予測市場規模

8.4.5.1 血液がん

8.4.5.2 貧血

8.4.5.3 血友病および凝固障害

8.4.5.4 鎌状赤血球症とサラセミア

8.4.6 エンドユーザー別 過去及び予測市場規模

8.4.6.1 病院および診療所

8.4.6.2 診断検査室

8.4.6.3 研究機関および学術機関

8.4.6.4 血液銀行

8.4.7 国別歴史的および予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋血液学市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 タイプ別市場規模(過去実績と予測)

8.5.4.1 血液学診断

8.5.4.2 血液学治療

8.5.5 用途別 過去及び予測市場規模

8.5.5.1 血液がん

8.5.5.2 貧血

8.5.5.3 血友病および凝固障害

8.5.5.4 鎌状赤血球症とサラセミア

8.5.6 エンドユーザー別 過去及び予測市場規模

8.5.6.1 病院および診療所

8.5.6.2 診断検査室

8.5.6.3 研究機関および学術機関

8.5.6.4 血液銀行

8.5.7 国別歴史的および予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ血液学市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 タイプ別市場規模(過去実績と予測)

8.6.4.1 血液学診断

8.6.4.2 血液学治療

8.6.5 用途別 過去及び予測市場規模

8.6.5.1 血液がん

8.6.5.2 貧血

8.6.5.3 血友病および凝固障害

8.6.5.4 鎌状赤血球症とサラセミア

8.6.6 エンドユーザー別 過去及び予測市場規模

8.6.6.1 病院および診療所

8.6.6.2 診断検査室

8.6.6.3 研究機関および学術機関

8.6.6.4 血液銀行

8.6.7 国別歴史的および予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米血液学市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 タイプ別 過去及び予測市場規模

8.7.4.1 血液学診断

8.7.4.2 血液学治療

8.7.5 用途別 過去及び予測市場規模

8.7.5.1 血液がん

8.7.5.2 貧血

8.7.5.3 血友病および凝固障害

8.7.5.4 鎌状赤血球症とサラセミア

8.7.6 エンドユーザー別 過去及び予測市場規模

8.7.6.1 病院および診療所

8.7.6.2 診断検査室

8.7.6.3 研究機関および学術機関

8.7.6.4 血液銀行

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 血液学市場調査レポートにおける予測期間はどの程度ですか?

A1: 血液学市場調査レポートにおける予測期間は2024年から2032年です。

Q2:血液学市場の主要企業は?

A2: アボット・ラボラトリーズ(米国)、アッヴィ(米国)、アムジェン(米国)、バイオ・ラッド・ラボラトリーズ(米国)、ブリストル・マイヤーズ スクイブ(米国)、セルジーン(現在はブリストル・マイヤーズ スクイブの一部)(米国)、ダナハー・コーポレーション(米国)、ギリアド・サイエンシズ社(米国)、ヘモキュー AB(ダナハー社の一部)(スウェーデン)、ジョンソン・エンド・ジョンソン(米国)、メドトロニック社(アイルランド)、ノバルティス・インターナショナル社(スイス)、ファイザー社(米国)、ロシュ・ダイアグノスティックス社(スイス)、サノフィ社(フランス)、シーメンス・ヘルスケア社(ドイツ)、サーモフィッシャーサイエンティフィック(米国)、バーテックス・ファーマシューティカルズ(米国)、その他主要企業。

Q3: 血液学市場のセグメントは?

A3: 血液学市場は、タイプ、用途、エンドユーザー、地域によって区分されます。タイプ別では、血液学診断、血液学治療に分類されます。用途別では、血液がん、貧血、血友病および凝固障害、鎌状赤血球症、サラセミアに分類されます。エンドユーザー別では、病院・診療所、診断検査室、研究・学術機関、血液銀行に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、西欧その他)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、アジア太平洋その他)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南米(ブラジル、アルゼンチン、南米その他)で分析されます。

Q4: 血液学市場とは何ですか?

A4: 血液学市場とは、貧血、血液がん、血友病、鎌状赤血球貧血、血小板減少症などの製品を用いた血液疾患の診断、治療、管理に焦点を当てた世界市場を指します。この市場には、血液細胞や血小板の数を測定し凝固能を評価する血液分析装置、フローサイトメーター、凝固分析装置などの診断機器、ならびに血液中の異常や疾患を検出する機器が含まれます。また、化学療法薬、遺伝子治療、標的療法・免疫療法、血液製剤、輸血用製品、止血剤などの治療製品も対象となります。市場を牽引する要因としては、血液疾患の世界的な発生率、診断ツールの発展、特に癌や遺伝性血液疾患などの分子疾患における個別化医療の増加傾向が挙げられる。遺伝子編集、免疫療法、分化技術の進歩に加え、新たな地域における医療アクセスの拡大により、市場はさらに拡大する可能性がある。現在、最大の市場は北米、欧州、アジア太平洋地域に存在するが、認識の向上、医療インフラの進展、血液関連疾患の発生率増加により、将来は発展途上国でより速い成長が見込まれる。血液学市場を特徴づけるその他の要因には、高額な治療手順、官僚的な政策、発展途上国における患者への不十分な医療施設が含まれる。総じて、技術進歩、独自治療法、患者向けソリューションが市場に浸透するにつれ、市場は成長すると予測される。

Q5: 血液学市場の規模はどのくらいですか?

A5: 血液学市場規模は2023年に66億米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)6.1%で成長し、2032年までに121億米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Hematology Market by Type

4.1 Hematology Market Snapshot and Growth Engine

4.2 Hematology Market Overview

4.3 Hematology Diagnostics

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.3.3 Key Market Trends, Growth Factors and Opportunities

4.3.4 Hematology Diagnostics: Geographic Segmentation Analysis

4.4 Hematology Therapeutic

4.4.1 Introduction and Market Overview

4.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.4.3 Key Market Trends, Growth Factors and Opportunities

4.4.4 Hematology Therapeutic: Geographic Segmentation Analysis

Chapter 5: Hematology Market by Application

5.1 Hematology Market Snapshot and Growth Engine

5.2 Hematology Market Overview

5.3 Blood Cancer

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.3.3 Key Market Trends, Growth Factors and Opportunities

5.3.4 Blood Cancer: Geographic Segmentation Analysis

5.4 Anaemia

5.4.1 Introduction and Market Overview

5.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.4.3 Key Market Trends, Growth Factors and Opportunities

5.4.4 Anaemia: Geographic Segmentation Analysis

5.5 Haemophilia and Coagulation Disorders

5.5.1 Introduction and Market Overview

5.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.5.3 Key Market Trends, Growth Factors and Opportunities

5.5.4 Haemophilia and Coagulation Disorders : Geographic Segmentation Analysis

5.6 Sickle Cell Disease and Thalassemia

5.6.1 Introduction and Market Overview

5.6.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.6.3 Key Market Trends, Growth Factors and Opportunities

5.6.4 Sickle Cell Disease and Thalassemia: Geographic Segmentation Analysis

Chapter 6: Hematology Market by End User

6.1 Hematology Market Snapshot and Growth Engine

6.2 Hematology Market Overview

6.3 Hospitals and Clinics

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.3.3 Key Market Trends, Growth Factors and Opportunities

6.3.4 Hospitals and Clinics: Geographic Segmentation Analysis

6.4 Diagnostic Laboratories

6.4.1 Introduction and Market Overview

6.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.4.3 Key Market Trends, Growth Factors and Opportunities

6.4.4 Diagnostic Laboratories: Geographic Segmentation Analysis

6.5 Research and Academic Institutions

6.5.1 Introduction and Market Overview

6.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.5.3 Key Market Trends, Growth Factors and Opportunities

6.5.4 Research and Academic Institutions: Geographic Segmentation Analysis

6.6 Blood Banks

6.6.1 Introduction and Market Overview

6.6.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.6.3 Key Market Trends, Growth Factors and Opportunities

6.6.4 Blood Banks: Geographic Segmentation Analysis

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Hematology Market Share by Manufacturer (2023)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 ABBOTT LABORATORIES (UNITED STATES)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 ABBVIE INC. (UNITED STATES)

7.4 AMGEN INC. (UNITED STATES)

7.5 BIO-RAD LABORATORIES (UNITED STATES)

7.6 BRISTOL-MYERS SQUIBB COMPANY (UNITED STATES)

7.7 CELGENE CORPORATION (NOW PART OF BRISTOL-MYERS SQUIBB) (UNITED STATES)

7.8 DANAHER CORPORATION (UNITED STATES)

7.9 GILEAD SCIENCES INC. (UNITED STATES)

7.10 HEMOCUE AB (A PART OF DANAHER CORPORATION) (SWEDEN)

7.11 AND JOHNSON & JOHNSON (UNITED STATES)

7.12 OTHER ACTIVE PLAYERS

Chapter 8: Global Hematology Market By Region

8.1 Overview

8.2. North America Hematology Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size By Type

8.2.4.1 Hematology Diagnostics

8.2.4.2 Hematology Therapeutic

8.2.5 Historic and Forecasted Market Size By Application

8.2.5.1 Blood Cancer

8.2.5.2 Anaemia

8.2.5.3 Haemophilia and Coagulation Disorders

8.2.5.4 Sickle Cell Disease and Thalassemia

8.2.6 Historic and Forecasted Market Size By End User

8.2.6.1 Hospitals and Clinics

8.2.6.2 Diagnostic Laboratories

8.2.6.3 Research and Academic Institutions

8.2.6.4 Blood Banks

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Hematology Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size By Type

8.3.4.1 Hematology Diagnostics

8.3.4.2 Hematology Therapeutic

8.3.5 Historic and Forecasted Market Size By Application

8.3.5.1 Blood Cancer

8.3.5.2 Anaemia

8.3.5.3 Haemophilia and Coagulation Disorders

8.3.5.4 Sickle Cell Disease and Thalassemia

8.3.6 Historic and Forecasted Market Size By End User

8.3.6.1 Hospitals and Clinics

8.3.6.2 Diagnostic Laboratories

8.3.6.3 Research and Academic Institutions

8.3.6.4 Blood Banks

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Hematology Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size By Type

8.4.4.1 Hematology Diagnostics

8.4.4.2 Hematology Therapeutic

8.4.5 Historic and Forecasted Market Size By Application

8.4.5.1 Blood Cancer

8.4.5.2 Anaemia

8.4.5.3 Haemophilia and Coagulation Disorders

8.4.5.4 Sickle Cell Disease and Thalassemia

8.4.6 Historic and Forecasted Market Size By End User

8.4.6.1 Hospitals and Clinics

8.4.6.2 Diagnostic Laboratories

8.4.6.3 Research and Academic Institutions

8.4.6.4 Blood Banks

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Hematology Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size By Type

8.5.4.1 Hematology Diagnostics

8.5.4.2 Hematology Therapeutic

8.5.5 Historic and Forecasted Market Size By Application

8.5.5.1 Blood Cancer

8.5.5.2 Anaemia

8.5.5.3 Haemophilia and Coagulation Disorders

8.5.5.4 Sickle Cell Disease and Thalassemia

8.5.6 Historic and Forecasted Market Size By End User

8.5.6.1 Hospitals and Clinics

8.5.6.2 Diagnostic Laboratories

8.5.6.3 Research and Academic Institutions

8.5.6.4 Blood Banks

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Hematology Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size By Type

8.6.4.1 Hematology Diagnostics

8.6.4.2 Hematology Therapeutic

8.6.5 Historic and Forecasted Market Size By Application

8.6.5.1 Blood Cancer

8.6.5.2 Anaemia

8.6.5.3 Haemophilia and Coagulation Disorders

8.6.5.4 Sickle Cell Disease and Thalassemia

8.6.6 Historic and Forecasted Market Size By End User

8.6.6.1 Hospitals and Clinics

8.6.6.2 Diagnostic Laboratories

8.6.6.3 Research and Academic Institutions

8.6.6.4 Blood Banks

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Hematology Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size By Type

8.7.4.1 Hematology Diagnostics

8.7.4.2 Hematology Therapeutic

8.7.5 Historic and Forecasted Market Size By Application

8.7.5.1 Blood Cancer

8.7.5.2 Anaemia

8.7.5.3 Haemophilia and Coagulation Disorders

8.7.5.4 Sickle Cell Disease and Thalassemia

8.7.6 Historic and Forecasted Market Size By End User

8.7.6.1 Hospitals and Clinics

8.7.6.2 Diagnostic Laboratories

8.7.6.3 Research and Academic Institutions

8.7.6.4 Blood Banks

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!