24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

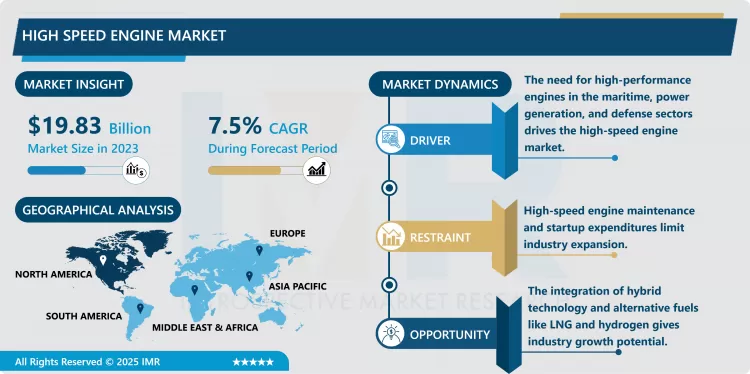

高速エンジン市場概要:

高速エンジン市場規模は2023年に198億3000万米ドルと評価され、2032年までに332億7000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)7.5%で成長する見込みです。

本稿における高速エンジン市場は、通常1000回転/分(RPM)以上の速度で動作するエンジンの特定分野に焦点を当てています。これらのエンジンは、高性能、コンパクトサイズ、高効率を特徴とし、船舶、発電、鉄道、防衛分野で広く採用されています。エネルギー管理システムが市場横断的な運用において重要な解決策として台頭し続ける中、エンジンの高速化はほぼ全ての産業で不可欠な要素となっています。

高速エンジンは、船舶サービスにおいてプロペラ駆動用および補助動力源として、また産業・商業用途において主電源障害時のバックアップ電源として使用が増加しているため、市場は著しいペースで成長している。燃料効率や低排出ガスといった機能・特性の向上といった側面での大幅な成長も、市場需要を強化している。さらに、拡大する海運・物流市場や各国における防衛予算の増加も市場成長の要因となっている。

一方で、排出ガス規制の強化や高速エンジンの高初期コストといった課題が市場成長を阻害している。しかしながら、高速エンジンにおける代替燃料やハイブリッド技術の継続的な普及は成長の可能性を秘めている。さらに、高速エンジン専用に設計された材料の使用増加や、市場におけるスマート監視プラットフォームの登場も、高速エンジン市場の変化を促進し、一定期間にわたって持続可能性を高める可能性が高い。

高速エンジン市場動向分析:

ハイブリッドおよび代替燃料エンジンの採用拡大

世界的な排出ガス規制の標準化と規制強化により、高速エンジン業界はハイブリッド技術や低炭素動力源へと徐々に移行している。従来技術と電気技術の融合によるモジュール化は、特に船舶・輸送産業を中心に様々な分野で採用が進んでいる。また、LNGや水素を利用する新興エンジンは、汚染燃料を排除しつつ効率と出力を向上させることで、輸送分野を急速に変革しつつある。

デジタル化とスマートエンジン管理への注目の高まり

デジタル化とスマートエンジン管理システムの統合は、高速エンジン市場に革新をもたらしている。スマートセンサー、IoT、AIは、継続的な計測・分析、予知保全、運用最適化のための基盤を現在の産業に提供している。これらの革新は、時間損失や非効率性が重大な損失につながる発電や船舶などの産業において特に価値が高い。したがって、メーカーは新たなインテリジェントエンジンの開発を最優先課題と位置付けている。これらのエンジンは、より優れた信頼性と利便性の高いインターフェースを提供できるためである。

高速エンジン市場セグメント分析:

高速エンジン市場は、エンジンタイプ、最終用途産業、出力定格、回転数、地域に基づいてセグメント化される

エンジンタイプ別では、予測期間中にガスタービンセグメントが市場を支配すると予想される

高速エンジン市場は、ガスタービン、蒸気タービン、水力タービン、往復動エンジンなどのエンジンタイプ別に区分される。ガスタービンは、発電、航空、海洋分野など、高速性、高効率性、信頼性が求められるあらゆる場面で採用されている。一方、蒸気タービンは主に発電所や産業分野で採用され、大規模発電において高い性能を発揮する。水力タービンは水力発電所で広く活用され、再生可能エネルギーを効率的に発電する。往復動エンジンは、柔軟性と高出力レベルを実現する能力から、輸送やバックアップ電源用途で人気がある。「その他」カテゴリーには、様々な産業における特定の市場や目的に最適な、数多くの特殊なエンジン種類が含まれる。両タイプのエンジンは固有のニーズを満たし、技術進化と世界的なエネルギー効率化ニーズにより、高速エンジン市場全体の発展に向けてそれぞれ大きな役割を果たしている。

最終用途産業別では、発電セグメントが最大のシェアを占めると予測される

高速エンジンは、発電、船舶、石油・ガス、プロセス産業、航空、金属製造、その他の用途をカバーする最終用途産業の市場セグメンテーションに基づいています。発電分野では、高速エンジンは予備電源および効率的なエネルギー生産装置として好まれています。船舶産業では主機関および補助機関用途に依存しており、石油・ガス分野では掘削装置や海洋資産の駆動に使用されています。化学・食品加工産業はプロセス産業の代表例であり、高速エンジンは機械・システムの稼働に活用される。航空分野では小型航空機や地上支援設備の駆動を担う。金属製造では多様な設備操作に必要な高速エンジンが汎用的に使用され、生産効率の向上に寄与する。これら産業は全て、信頼性とコンパクト性を兼ね備えた高速エンジンの付加価値と利点を活用している。

高速エンジン市場の地域別動向:

予測期間において北米が市場を支配すると予想される

北米の高速エンジン市場は、高速ツールの使用を必要とする海洋、電力、防衛などの分野への大規模な投資に基づき、今後10年間で最も強い成長を示す見込みである。同地域のインフラは既に整備されており、高速エンジンなどの効率的で持続可能なソリューションの開発を促す厳格な規制慣行が存在します。さらに、北米地域には主要な市場プレイヤー、新たなイノベーション、再生可能エネルギーやハイブリッド推進システムといった成長トレンドが存在し、予測期間中の市場を持続させる要因となります。

高速エンジン市場の主要プレイヤー:

GE(米国)

シーメンス(ドイツ)

ロールスロイス(英国)

川崎重工業(日本)

MANエナジーソリューションズ(ドイツ)

ワルティラ(フィンランド)

三菱重工業(日本)

ハルビンタービン公司(中国)

ソーラー・タービンズ(米国)

アンサルド・エネルジア(イタリア)

その他の主要プレイヤー

高速エンジン市場における主要な業界動向:

2024年12月、エンソ・グループのエンソ・オイルズ・アンド・ルブリカンツは、ハイテクエンジンオイルブランド「G-Energy」のインドにおける公式販売代理店となった。この提携は、G-Energyのインド市場進出に合わせ、月曜日にムンバイで開催された顧客会議で発表された。このイベントには、エンソ・グループのヴァイバブ・マルー社長、エンソ・オイルズ・アンド・ルブリカンツのラジェシュ・ナガル最高経営責任者(CEO)、ガスプロムネフチ・ルブリカンツ社の上級幹部ら、自動車および産業セクターの代表者が集まった。マルー氏は、G-Energyの高水準とインド市場向けカスタマイズの可能性を強調した。

2024年12月、中速エンジン製造とパワーソリューションの世界的リーダーであるベルゲン・エンジンズは、海事データ分析のパイオニアであるioCurrentsとの戦略的提携を発表した。この提携により、ioCurrents社の先進的なMarineInsight™プラットフォームが、ベルゲン・エンジンズの新造船、再動力化、オーバーホール向け製品群に統合された。本取り組みは、リアルタイムデータ分析と人工知能を活用して船舶性能を向上させ、海事・産業用途における効率性、持続可能性、よりスマートな船隊管理を推進することを目的としている。この提携は海事イノベーションにおける重要な前進となった。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資機会

3.12 輸出入分析

第4章:エンジンタイプ別高速エンジン市場(2018-2032年)

4.1 高速エンジン市場の概況と成長エンジン

4.2 市場概要

4.3 ガスタービン

4.3.1 概要と市場概観

4.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

4.3.3 主要市場動向、成長要因、および機会

4.3.4 地域別セグメント分析

4.4 蒸気タービン

4.5 水力タービン

4.6 レシプロエンジン

4.7 その他

第5章:用途産業別高速エンジン市場(2018-2032年)

5.1 高速エンジン市場の概要と成長要因

5.2 市場概要

5.3 発電

5.3.1 導入と市場概要

5.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

5.3.3 主要市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 海洋

5.5 石油・ガス

5.6 プロセス産業

5.7 航空

5.8 金属製造

5.9 その他

第6章:出力別高速エンジン市場(2018-2032年)

6.1 高速エンジン市場の概況と成長要因

6.2 市場概要

6.3 500 kW ~ 1 MW

6.3.1 導入と市場概要

6.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

6.3.3 主要市場動向、成長要因、および機会

6.3.4 地域別セグメント分析

6.4 1 MW~10 MW

6.5 10 MW ~ 50 MW

6.6 50 MW ~ 100 MW

6.7 100 MW ~ 200 MW

6.8 200MW超

第7章:高速エンジン市場(速度別)(2018-2032年)

7.1 高速エンジン市場の概要と成長エンジン

7.2 市場概要

7.3 1

7.3.1 導入と市場概要

7.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

7.3.3 主要市場動向、成長要因、および機会

7.3.4 地域別セグメント分析

7.4 000 rpm – 5

7.5 000 rpm

7.6 5

7.7 000 rpm – 10

7.8 000 rpm

7.9 10

7.10 000 rpm – 15

7.11 000 rpm

7.12 15 以上

7.13 000 rpm

第8章:企業プロファイルと競合分析

8.1 競争環境

8.1.1 競争ベンチマーキング

8.1.2 メーカー別高速エンジン市場シェア(2024年)

8.1.3 業界BCGマトリックス

8.1.4 ヒートマップ分析

8.1.5 合併・買収

8.2 GE(米国)

8.2.1 会社概要

8.2.2 主要幹部

8.2.3 会社概要

8.2.4 市場における企業の役割

8.2.5 持続可能性と社会的責任

8.2.6 事業セグメント

8.2.7 製品ポートフォリオ

8.2.8 業績

8.2.9 主要な戦略的動きと最近の動向

8.2.10 SWOT分析

8.3 シーメンス(ドイツ)

8.4 ロールスロイス(英国)

8.5 川崎重工業(日本)

8.6 MANエナジーソリューションズ(ドイツ)

8.7 ワルティラ(フィンランド)

8.8 三菱重工業(日本)

8.9 ハルビン・タービン社(中国)

8.10 ソーラー・タービンズ(アメリカ)

8.11 アンサルド・エネルギア(イタリア)

8.12 その他の主要企業

第9章:地域別グローバル高速エンジン市場

9.1 概要

9.2 北米高速エンジン市場

9.2.1 主要市場動向、成長要因および機会

9.2.2 主要企業

9.2.3 セグメント別 過去及び予測市場規模

9.2.4 エンジンタイプ別 過去及び予測市場規模

9.2.4.1 ガスタービン

9.2.4.2 蒸気タービン

9.2.4.3 水力タービン

9.2.4.4 往復動エンジン

9.2.4.5 その他

9.2.5 最終用途産業別 過去及び予測市場規模

9.2.5.1 発電

9.2.5.2 海洋

9.2.5.3 石油・ガス

9.2.5.4 プロセス産業

9.2.5.5 航空

9.2.5.6 金属製造

9.2.5.7 その他

9.2.6 電力定格による過去および予測市場規模

9.2.6.1 500 kW~1 MW

9.2.6.2 1 MW~10 MW

9.2.6.3 10 MW~50 MW

9.2.6.4 50 MW~100 MW

9.2.6.5 100 MW ~ 200 MW

9.2.6.6 200 MW 以上

9.2.7 速度別 過去および予測市場規模

9.2.7.1 1

9.2.7.2 000 rpm – 5

9.2.7.3 000 rpm

9.2.7.4 5

9.2.7.5 000 rpm – 10

9.2.7.6 000 rpm

9.2.7.7 10

9.2.7.8 000 rpm – 15

9.2.7.9 000 rpm

9.2.7.10 15 以上

9.2.7.11 000 rpm

9.2.8 国別 過去および予測市場規模

9.2.8.1 米国

9.2.8.2 カナダ

9.2.8.3 メキシコ

9.3. 東欧高速エンジン市場

9.3.1 主要市場動向、成長要因および機会

9.3.2 主要企業

9.3.3 セグメント別 過去及び予測市場規模

9.3.4 エンジンタイプ別 過去及び予測市場規模

9.3.4.1 ガスタービン

9.3.4.2 蒸気タービン

9.3.4.3 水力タービン

9.3.4.4 往復動エンジン

9.3.4.5 その他

9.3.5 最終用途産業別 過去及び予測市場規模

9.3.5.1 発電

9.3.5.2 海洋

9.3.5.3 石油・ガス

9.3.5.4 プロセス産業

9.3.5.5 航空

9.3.5.6 金属製造

9.3.5.7 その他

9.3.6 電力定格による過去および予測市場規模

9.3.6.1 500 kW~1 MW

9.3.6.2 1 MW~10 MW

9.3.6.3 10 MW~50 MW

9.3.6.4 50 MW~100 MW

9.3.6.5 100 MW ~ 200 MW

9.3.6.6 200 MW 以上

9.3.7 速度別 過去および予測市場規模

9.3.7.1 1

9.3.7.2 000 rpm – 5

9.3.7.3 000 rpm

9.3.7.4 5

9.3.7.5 000 rpm – 10

9.3.7.6 000 rpm

9.3.7.7 10

9.3.7.8 000 rpm – 15

9.3.7.9 000 rpm

9.3.7.10 15 以上

9.3.7.11 000 rpm

9.3.8 国別 過去および予測市場規模

9.3.8.1 ロシア

9.3.8.2 ブルガリア

9.3.8.3 チェコ共和国

9.3.8.4 ハンガリー

9.3.8.5 ポーランド

9.3.8.6 ルーマニア

9.3.8.7 東欧その他

9.4. 西ヨーロッパ高速エンジン市場

9.4.1 主要市場動向、成長要因および機会

9.4.2 主要企業

9.4.3 セグメント別 過去及び予測市場規模

9.4.4 エンジンタイプ別 過去及び予測市場規模

9.4.4.1 ガスタービン

9.4.4.2 蒸気タービン

9.4.4.3 水力タービン

9.4.4.4 往復動エンジン

9.4.4.5 その他

9.4.5 最終用途産業別 過去及び予測市場規模

9.4.5.1 発電

9.4.5.2 海洋

9.4.5.3 石油・ガス

9.4.5.4 プロセス産業

9.4.5.5 航空

9.4.5.6 金属製造

9.4.5.7 その他

9.4.6 電力定格による過去および予測市場規模

9.4.6.1 500 kW~1 MW

9.4.6.2 1 MW~10 MW

9.4.6.3 10 MW~50 MW

9.4.6.4 50 MW~100 MW

9.4.6.5 100 MW ~ 200 MW

9.4.6.6 200 MW 以上

9.4.7 速度別 過去および予測市場規模

9.4.7.1 1

9.4.7.2 000 rpm – 5

9.4.7.3 000 rpm

9.4.7.4 5

9.4.7.5 000 rpm – 10

9.4.7.6 000 rpm

9.4.7.7 10

9.4.7.8 000 rpm – 15

9.4.7.9 000 rpm

9.4.7.10 15 以上

9.4.7.11 000 rpm

9.4.8 国別 過去および予測市場規模

9.4.8.1 ドイツ

9.4.8.2 英国

9.4.8.3 フランス

9.4.8.4 オランダ

9.4.8.5 イタリア

9.4.8.6 スペイン

9.4.8.7 西ヨーロッパその他

9.5. アジア太平洋地域高速エンジン市場

9.5.1 主要市場動向、成長要因および機会

9.5.2 主要企業

9.5.3 セグメント別 過去及び予測市場規模

9.5.4 エンジンタイプ別 過去及び予測市場規模

9.5.4.1 ガスタービン

9.5.4.2 蒸気タービン

9.5.4.3 水力タービン

9.5.4.4 往復動エンジン

9.5.4.5 その他

9.5.5 最終用途産業別 過去及び予測市場規模

9.5.5.1 発電

9.5.5.2 海洋

9.5.5.3 石油・ガス

9.5.5.4 プロセス産業

9.5.5.5 航空

9.5.5.6 金属製造

9.5.5.7 その他

9.5.6 電力定格による過去および予測市場規模

9.5.6.1 500 kW~1 MW

9.5.6.2 1 MW ~ 10 MW

9.5.6.3 10 MW~50 MW

9.5.6.4 50 MW~100 MW

9.5.6.5 100 MW ~ 200 MW

9.5.6.6 200 MW 以上

9.5.7 速度別 過去および予測市場規模

9.5.7.1 1

9.5.7.2 000 rpm – 5

9.5.7.3 000 rpm

9.5.7.4 5

9.5.7.5 000 rpm – 10

9.5.7.6 000 rpm

9.5.7.7 10

9.5.7.8 000 rpm – 15

9.5.7.9 000 rpm

9.5.7.10 15 以上

9.5.7.11 000 rpm

9.5.8 国別 過去および予測市場規模

9.5.8.1 中国

9.5.8.2 インド

9.5.8.3 日本

9.5.8.4 韓国

9.5.8.5 マレーシア

9.5.8.6 タイ

9.5.8.7 ベトナム

9.5.8.8 フィリピン

9.5.8.9 オーストラリア

9.5.8.10 ニュージーランド

9.5.8.11 アジア太平洋地域その他

9.6. 中東・アフリカ高速エンジン市場

9.6.1 主要市場動向、成長要因および機会

9.6.2 主要企業

9.6.3 セグメント別 過去及び予測市場規模

9.6.4 エンジンタイプ別 過去及び予測市場規模

9.6.4.1 ガスタービン

9.6.4.2 蒸気タービン

9.6.4.3 水力タービン

9.6.4.4 往復動エンジン

9.6.4.5 その他

9.6.5 最終用途産業別 過去及び予測市場規模

9.6.5.1 発電

9.6.5.2 海洋

9.6.5.3 石油・ガス

9.6.5.4 プロセス産業

9.6.5.5 航空

9.6.5.6 金属製造

9.6.5.7 その他

9.6.6 電力定格による過去および予測市場規模

9.6.6.1 500 kW~1 MW

9.6.6.2 1 MW~10 MW

9.6.6.3 10 MW~50 MW

9.6.6.4 50 MW ~ 100 MW

9.6.6.5 100 MW ~ 200 MW

9.6.6.6 200 MW 以上

9.6.7 速度別 過去および予測市場規模

9.6.7.1 1

9.6.7.2 000 rpm – 5

9.6.7.3 000 rpm

9.6.7.4 5

9.6.7.5 000 rpm – 10

9.6.7.6 000 rpm

9.6.7.7 10

9.6.7.8 000 rpm – 15

9.6.7.9 000 rpm

9.6.7.10 15 以上

9.6.7.11 000 rpm

9.6.8 国別 過去および予測市場規模

9.6.8.1 トルコ

9.6.8.2 バーレーン

9.6.8.3 クウェート

9.6.8.4 サウジアラビア

9.6.8.5 カタール

9.6.8.6 アラブ首長国連邦

9.6.8.7 イスラエル

9.6.8.8 南アフリカ

9.7. 南米高速エンジン市場

9.7.1 主要市場動向、成長要因および機会

9.7.2 主要企業

9.7.3 セグメント別 過去及び予測市場規模

9.7.4 エンジンタイプ別 過去及び予測市場規模

9.7.4.1 ガスタービン

9.7.4.2 蒸気タービン

9.7.4.3 水力タービン

9.7.4.4 往復動エンジン

9.7.4.5 その他

9.7.5 最終用途産業別 過去及び予測市場規模

9.7.5.1 発電

9.7.5.2 海洋

9.7.5.3 石油・ガス

9.7.5.4 プロセス産業

9.7.5.5 航空

9.7.5.6 金属製造

9.7.5.7 その他

9.7.6 電力定格による過去および予測市場規模

9.7.6.1 500 kW~1 MW

9.7.6.2 1 MW~10 MW

9.7.6.3 10 MW~50 MW

9.7.6.4 50 MW~100 MW

9.7.6.5 100 MW ~ 200 MW

9.7.6.6 200 MW 以上

9.7.7 速度別 過去および予測市場規模

9.7.7.1 1

9.7.7.2 000 rpm – 5

9.7.7.3 000 rpm

9.7.7.4 5

9.7.7.5 000 rpm – 10

9.7.7.6 000 rpm

9.7.7.7 10

9.7.7.8 000 rpm – 15

9.7.7.9 000 rpm

9.7.7.10 15 以上

9.7.7.11 000 rpm

9.7.8 国別 過去および予測市場規模

9.7.8.1 ブラジル

9.7.8.2 アルゼンチン

9.7.8.3 南米その他

第10章 アナリストの見解と結論

10.1 提言と総括分析

10.2 潜在的な市場戦略

第11章 研究方法論

11.1 研究プロセス

11.2 一次調査

11.3 二次調査

Q1: 高速エンジン市場調査レポートにおける予測期間はどの程度ですか?

A1: 高速エンジン市場調査レポートにおける予測期間は2024年から2032年です。

Q2: 高速エンジン市場の主要プレイヤーは誰ですか?

A2:GE(米国)、シーメンス(ドイツ)、ロールスロイス(英国)、川崎重工業(日本)、MANエナジーソリューションズ(ドイツ)、バルチラ(フィンランド)、三菱重工業(日本)、ハルビンタービン(中国)、ソーラータービンズ(米国)、アンサルドエネルジア(イタリア)、その他主要企業。

Q3: 高速エンジン市場のセグメントは?

A3: 高速エンジン市場は、エンジンタイプ別、最終用途産業別、出力定格別、回転数別、地域別に区分されます。エンジンタイプ別(ガスタービン、蒸気タービン、水力タービン、往復動エンジン、その他)、最終用途産業別(発電、船舶、石油・ガス、プロセス産業、航空、金属製造、その他)、出力定格別(500kW~1MW、1MW~10MW、10MW~50MW、50MW~100MW、100MW~200MW、200MW超)、回転数別(1,000 rpm~5,000 rpm、5,000 rpm~10,000 rpm、10,000 rpm~15,000 rpm、15,000 rpm超)。地域別では、北米(米国、カナダ、メキシコ)、東欧(ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧諸国)、西欧(ドイツ、英国、フランス、オランダ、イタリア、ロシア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、東南アジアなど)、南アメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: 高回転エンジン市場とは何ですか?

A4: 高速エンジンとは、優れた性能と効率を実現するため、毎分回転数(RPM)が通常1,000 RPMを超えるように設計された内燃機関の一種です。これらのエンジンは、コンパクトな設計、高出力、長時間にわたる高速運転の維持能力が特徴です。高速エンジンは、船舶推進、発電、鉄道輸送、防衛など、高速加速と信頼性の高い動作が求められる用途で広く使用されています。また、高負荷への耐性と瞬時の出力供給能力に優れるため、性能と信頼性が極めて重要な産業分野において不可欠な存在となっています。

Q5: 高速エンジン市場の規模はどのくらいですか?

A5: 高速エンジン市場規模は2023年に198億3,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)7.5%で成長し、2032年までに332億7,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: High Speed Engine Market by Engine Type (2018-2032)

4.1 High Speed Engine Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Gas Turbine

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Steam Turbine

4.5 Hydraulic Turbine

4.6 Reciprocating Engine

4.7 Others

Chapter 5: High Speed Engine Market by End-use Industry (2018-2032)

5.1 High Speed Engine Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Power Generation

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Marine

5.5 Oil & Gas

5.6 Process Industry

5.7 Aviation

5.8 Metal Manufacturing

5.9 Others

Chapter 6: High Speed Engine Market by Power Rating (2018-2032)

6.1 High Speed Engine Market Snapshot and Growth Engine

6.2 Market Overview

6.3 500 kW – 1 MW

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 1 MW – 10 MW

6.5 10 MW – 50 MW

6.6 50 MW – 100 MW

6.7 100 MW – 200 MW

6.8 Above 200 MW

Chapter 7: High Speed Engine Market by Speed (2018-2032)

7.1 High Speed Engine Market Snapshot and Growth Engine

7.2 Market Overview

7.3 1

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

7.3.3 Key Market Trends, Growth Factors, and Opportunities

7.3.4 Geographic Segmentation Analysis

7.4 000 rpm – 5

7.5 000 rpm

7.6 5

7.7 000 rpm – 10

7.8 000 rpm

7.9 10

7.10 000 rpm – 15

7.11 000 rpm

7.12 Above 15

7.13 000 rpm

Chapter 8: Company Profiles and Competitive Analysis

8.1 Competitive Landscape

8.1.1 Competitive Benchmarking

8.1.2 High Speed Engine Market Share by Manufacturer (2024)

8.1.3 Industry BCG Matrix

8.1.4 Heat Map Analysis

8.1.5 Mergers and Acquisitions

8.2 GE (USA)

8.2.1 Company Overview

8.2.2 Key Executives

8.2.3 Company Snapshot

8.2.4 Role of the Company in the Market

8.2.5 Sustainability and Social Responsibility

8.2.6 Operating Business Segments

8.2.7 Product Portfolio

8.2.8 Business Performance

8.2.9 Key Strategic Moves and Recent Developments

8.2.10 SWOT Analysis

8.3 SIEMENS (GERMANY)

8.4 ROLLS-ROYCE (UK)

8.5 KAWASAKI HEAVY INDUSTRIES (JAPAN)

8.6 MAN ENERGY SOLUTIONS (GERMANY)

8.7 WARTSILA (FINLAND)

8.8 MITSUBISHI HEAVY INDUSTRIES (JAPAN)

8.9 HARBIN TURBINE COMPANY (CHINA)

8.10 SOLAR TURBINES (USA)

8.11 ANSALDO ENERGIA (ITALY)

8.12 OTHER ACTIVE PLAYERS.

Chapter 9: Global High Speed Engine Market By Region

9.1 Overview

9.2. North America High Speed Engine Market

9.2.1 Key Market Trends, Growth Factors and Opportunities

9.2.2 Top Key Companies

9.2.3 Historic and Forecasted Market Size by Segments

9.2.4 Historic and Forecasted Market Size by Engine Type

9.2.4.1 Gas Turbine

9.2.4.2 Steam Turbine

9.2.4.3 Hydraulic Turbine

9.2.4.4 Reciprocating Engine

9.2.4.5 Others

9.2.5 Historic and Forecasted Market Size by End-use Industry

9.2.5.1 Power Generation

9.2.5.2 Marine

9.2.5.3 Oil & Gas

9.2.5.4 Process Industry

9.2.5.5 Aviation

9.2.5.6 Metal Manufacturing

9.2.5.7 Others

9.2.6 Historic and Forecasted Market Size by Power Rating

9.2.6.1 500 kW – 1 MW

9.2.6.2 1 MW – 10 MW

9.2.6.3 10 MW – 50 MW

9.2.6.4 50 MW – 100 MW

9.2.6.5 100 MW – 200 MW

9.2.6.6 Above 200 MW

9.2.7 Historic and Forecasted Market Size by Speed

9.2.7.1 1

9.2.7.2 000 rpm – 5

9.2.7.3 000 rpm

9.2.7.4 5

9.2.7.5 000 rpm – 10

9.2.7.6 000 rpm

9.2.7.7 10

9.2.7.8 000 rpm – 15

9.2.7.9 000 rpm

9.2.7.10 Above 15

9.2.7.11 000 rpm

9.2.8 Historic and Forecast Market Size by Country

9.2.8.1 US

9.2.8.2 Canada

9.2.8.3 Mexico

9.3. Eastern Europe High Speed Engine Market

9.3.1 Key Market Trends, Growth Factors and Opportunities

9.3.2 Top Key Companies

9.3.3 Historic and Forecasted Market Size by Segments

9.3.4 Historic and Forecasted Market Size by Engine Type

9.3.4.1 Gas Turbine

9.3.4.2 Steam Turbine

9.3.4.3 Hydraulic Turbine

9.3.4.4 Reciprocating Engine

9.3.4.5 Others

9.3.5 Historic and Forecasted Market Size by End-use Industry

9.3.5.1 Power Generation

9.3.5.2 Marine

9.3.5.3 Oil & Gas

9.3.5.4 Process Industry

9.3.5.5 Aviation

9.3.5.6 Metal Manufacturing

9.3.5.7 Others

9.3.6 Historic and Forecasted Market Size by Power Rating

9.3.6.1 500 kW – 1 MW

9.3.6.2 1 MW – 10 MW

9.3.6.3 10 MW – 50 MW

9.3.6.4 50 MW – 100 MW

9.3.6.5 100 MW – 200 MW

9.3.6.6 Above 200 MW

9.3.7 Historic and Forecasted Market Size by Speed

9.3.7.1 1

9.3.7.2 000 rpm – 5

9.3.7.3 000 rpm

9.3.7.4 5

9.3.7.5 000 rpm – 10

9.3.7.6 000 rpm

9.3.7.7 10

9.3.7.8 000 rpm – 15

9.3.7.9 000 rpm

9.3.7.10 Above 15

9.3.7.11 000 rpm

9.3.8 Historic and Forecast Market Size by Country

9.3.8.1 Russia

9.3.8.2 Bulgaria

9.3.8.3 The Czech Republic

9.3.8.4 Hungary

9.3.8.5 Poland

9.3.8.6 Romania

9.3.8.7 Rest of Eastern Europe

9.4. Western Europe High Speed Engine Market

9.4.1 Key Market Trends, Growth Factors and Opportunities

9.4.2 Top Key Companies

9.4.3 Historic and Forecasted Market Size by Segments

9.4.4 Historic and Forecasted Market Size by Engine Type

9.4.4.1 Gas Turbine

9.4.4.2 Steam Turbine

9.4.4.3 Hydraulic Turbine

9.4.4.4 Reciprocating Engine

9.4.4.5 Others

9.4.5 Historic and Forecasted Market Size by End-use Industry

9.4.5.1 Power Generation

9.4.5.2 Marine

9.4.5.3 Oil & Gas

9.4.5.4 Process Industry

9.4.5.5 Aviation

9.4.5.6 Metal Manufacturing

9.4.5.7 Others

9.4.6 Historic and Forecasted Market Size by Power Rating

9.4.6.1 500 kW – 1 MW

9.4.6.2 1 MW – 10 MW

9.4.6.3 10 MW – 50 MW

9.4.6.4 50 MW – 100 MW

9.4.6.5 100 MW – 200 MW

9.4.6.6 Above 200 MW

9.4.7 Historic and Forecasted Market Size by Speed

9.4.7.1 1

9.4.7.2 000 rpm – 5

9.4.7.3 000 rpm

9.4.7.4 5

9.4.7.5 000 rpm – 10

9.4.7.6 000 rpm

9.4.7.7 10

9.4.7.8 000 rpm – 15

9.4.7.9 000 rpm

9.4.7.10 Above 15

9.4.7.11 000 rpm

9.4.8 Historic and Forecast Market Size by Country

9.4.8.1 Germany

9.4.8.2 UK

9.4.8.3 France

9.4.8.4 The Netherlands

9.4.8.5 Italy

9.4.8.6 Spain

9.4.8.7 Rest of Western Europe

9.5. Asia Pacific High Speed Engine Market

9.5.1 Key Market Trends, Growth Factors and Opportunities

9.5.2 Top Key Companies

9.5.3 Historic and Forecasted Market Size by Segments

9.5.4 Historic and Forecasted Market Size by Engine Type

9.5.4.1 Gas Turbine

9.5.4.2 Steam Turbine

9.5.4.3 Hydraulic Turbine

9.5.4.4 Reciprocating Engine

9.5.4.5 Others

9.5.5 Historic and Forecasted Market Size by End-use Industry

9.5.5.1 Power Generation

9.5.5.2 Marine

9.5.5.3 Oil & Gas

9.5.5.4 Process Industry

9.5.5.5 Aviation

9.5.5.6 Metal Manufacturing

9.5.5.7 Others

9.5.6 Historic and Forecasted Market Size by Power Rating

9.5.6.1 500 kW – 1 MW

9.5.6.2 1 MW – 10 MW

9.5.6.3 10 MW – 50 MW

9.5.6.4 50 MW – 100 MW

9.5.6.5 100 MW – 200 MW

9.5.6.6 Above 200 MW

9.5.7 Historic and Forecasted Market Size by Speed

9.5.7.1 1

9.5.7.2 000 rpm – 5

9.5.7.3 000 rpm

9.5.7.4 5

9.5.7.5 000 rpm – 10

9.5.7.6 000 rpm

9.5.7.7 10

9.5.7.8 000 rpm – 15

9.5.7.9 000 rpm

9.5.7.10 Above 15

9.5.7.11 000 rpm

9.5.8 Historic and Forecast Market Size by Country

9.5.8.1 China

9.5.8.2 India

9.5.8.3 Japan

9.5.8.4 South Korea

9.5.8.5 Malaysia

9.5.8.6 Thailand

9.5.8.7 Vietnam

9.5.8.8 The Philippines

9.5.8.9 Australia

9.5.8.10 New Zealand

9.5.8.11 Rest of APAC

9.6. Middle East & Africa High Speed Engine Market

9.6.1 Key Market Trends, Growth Factors and Opportunities

9.6.2 Top Key Companies

9.6.3 Historic and Forecasted Market Size by Segments

9.6.4 Historic and Forecasted Market Size by Engine Type

9.6.4.1 Gas Turbine

9.6.4.2 Steam Turbine

9.6.4.3 Hydraulic Turbine

9.6.4.4 Reciprocating Engine

9.6.4.5 Others

9.6.5 Historic and Forecasted Market Size by End-use Industry

9.6.5.1 Power Generation

9.6.5.2 Marine

9.6.5.3 Oil & Gas

9.6.5.4 Process Industry

9.6.5.5 Aviation

9.6.5.6 Metal Manufacturing

9.6.5.7 Others

9.6.6 Historic and Forecasted Market Size by Power Rating

9.6.6.1 500 kW – 1 MW

9.6.6.2 1 MW – 10 MW

9.6.6.3 10 MW – 50 MW

9.6.6.4 50 MW – 100 MW

9.6.6.5 100 MW – 200 MW

9.6.6.6 Above 200 MW

9.6.7 Historic and Forecasted Market Size by Speed

9.6.7.1 1

9.6.7.2 000 rpm – 5

9.6.7.3 000 rpm

9.6.7.4 5

9.6.7.5 000 rpm – 10

9.6.7.6 000 rpm

9.6.7.7 10

9.6.7.8 000 rpm – 15

9.6.7.9 000 rpm

9.6.7.10 Above 15

9.6.7.11 000 rpm

9.6.8 Historic and Forecast Market Size by Country

9.6.8.1 Turkiye

9.6.8.2 Bahrain

9.6.8.3 Kuwait

9.6.8.4 Saudi Arabia

9.6.8.5 Qatar

9.6.8.6 UAE

9.6.8.7 Israel

9.6.8.8 South Africa

9.7. South America High Speed Engine Market

9.7.1 Key Market Trends, Growth Factors and Opportunities

9.7.2 Top Key Companies

9.7.3 Historic and Forecasted Market Size by Segments

9.7.4 Historic and Forecasted Market Size by Engine Type

9.7.4.1 Gas Turbine

9.7.4.2 Steam Turbine

9.7.4.3 Hydraulic Turbine

9.7.4.4 Reciprocating Engine

9.7.4.5 Others

9.7.5 Historic and Forecasted Market Size by End-use Industry

9.7.5.1 Power Generation

9.7.5.2 Marine

9.7.5.3 Oil & Gas

9.7.5.4 Process Industry

9.7.5.5 Aviation

9.7.5.6 Metal Manufacturing

9.7.5.7 Others

9.7.6 Historic and Forecasted Market Size by Power Rating

9.7.6.1 500 kW – 1 MW

9.7.6.2 1 MW – 10 MW

9.7.6.3 10 MW – 50 MW

9.7.6.4 50 MW – 100 MW

9.7.6.5 100 MW – 200 MW

9.7.6.6 Above 200 MW

9.7.7 Historic and Forecasted Market Size by Speed

9.7.7.1 1

9.7.7.2 000 rpm – 5

9.7.7.3 000 rpm

9.7.7.4 5

9.7.7.5 000 rpm – 10

9.7.7.6 000 rpm

9.7.7.7 10

9.7.7.8 000 rpm – 15

9.7.7.9 000 rpm

9.7.7.10 Above 15

9.7.7.11 000 rpm

9.7.8 Historic and Forecast Market Size by Country

9.7.8.1 Brazil

9.7.8.2 Argentina

9.7.8.3 Rest of SA

Chapter 10 Analyst Viewpoint and Conclusion

10.1 Recommendations and Concluding Analysis

10.2 Potential Market Strategies

Chapter 11 Research Methodology

11.1 Research Process

11.2 Primary Research

11.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!