24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

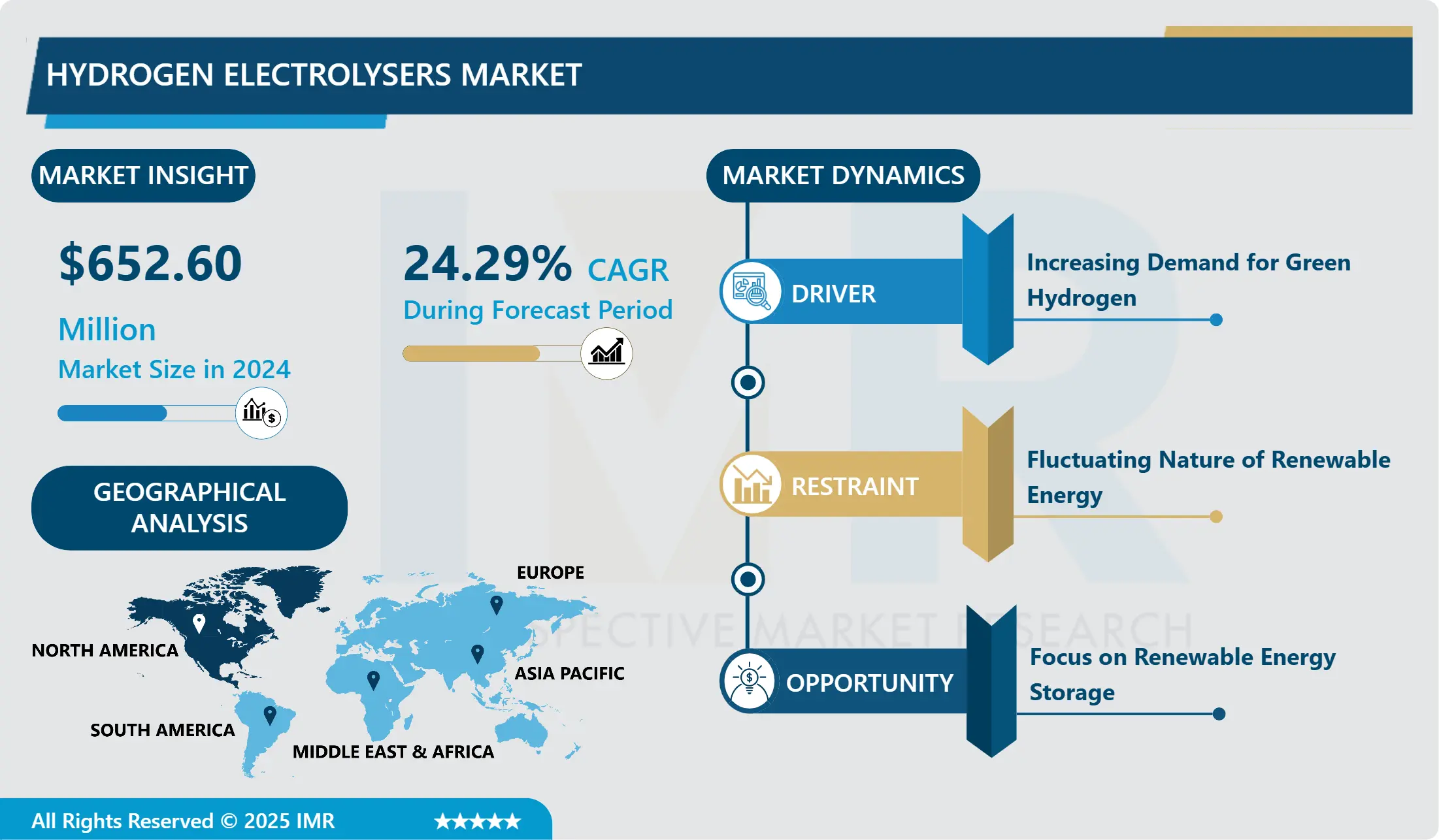

水素電解装置市場概要

水素電解装置市場規模は2024年に6億5260万米ドルと評価され、2032年までに37億1652万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)24.29%で成長する見込みである。

水素電解装置は、電気を用いて水分子を電気分解し、水素ガスと酸素ガスに分離する機械である。水分子に電流を流すと分解し、水素ガスは陰極で、酸素ガスは陽極で回収される。様々な産業用途やエネルギー貯蔵オプション向けの純水素の生産は、これらの電解装置に大きく依存している。

電解で生成された水素は、輸送、産業プロセス、発電、エネルギー貯蔵など様々な用途における持続可能なエネルギーキャリアとして注目されています。この高品質水素への需要は、民間・公共セクター双方による電解装置技術への大規模な投資を促進しています。例えば欧州では、2030年までに2000万トンの再生可能水素を生産・輸入する目標を掲げており、これには水素関連技術の分野横断的な大幅な拡大と、水素の生産・貯蔵・輸送に特化した欧州インフラの整備が不可欠である。

ネットゼロ排出達成を公約する国々が増加を続け、2022年4月までに世界の温室効果ガス排出量の88%を占める131カ国が目標を発表した。目標は2050年までに地球の気温上昇を1.5℃に抑えることである。これには全てのエネルギー最終用途からの排出削減が必要であり、その70%はエネルギー効率化、電化、再生可能エネルギーによって達成される。例えば、再生可能エネルギーや原子力発電から低排出水素を製造するには電解装置が不可欠である。2022年には新規稼働容量の増加ペースが45%減速したものの、電解装置の製造能力は25%以上増加し、年間約11GWに達した。計画中の全プロジェクトが実現すれば、2030年までに電解装置の設置容量は170~365GWに達する可能性がある。

世界のカーボンニュートラル構想、政府規制、投資により、水素電解装置の需要拡大が見込まれる。産業は脱炭素化目標達成のため水素に目を向け、水素インフラ整備が加速している。戦略的提携と技術革新が市場成長を後押しする。

水素電解装置市場動向分析

水素電解装置市場の成長要因-グリーン水素への需要増加

グリーン水素への需要増加により、水素電解装置市場は大幅に拡大している。この変化は、再生可能エネルギー源と脱炭素化に向けた世界的な動きの結果である。気候変動対策において、炭素排出量の削減は政府や組織にとって重要な目標であり、グリーン水素はその供給において不可欠な要素として台頭している。例えば欧州連合(EU)は、2030年までに最大1000万トンのグリーン水素を生産するという野心的な水素政策により、CO2排出量の大幅削減を目指している。

例えば、2023年1月末時点で、世界的に1,000件以上の大規模プロジェクト提案が発表されている。前回発表以降、350件以上の新規提案が追加された。このうち795件は2030年までに完全または部分的な稼働を目指しており、水素バリューチェーンへの直接投資総額は2030年までに3,200億米ドル(前回発表の2,400億米ドルから増加)に達する見込みである。

グリーン水素は、鉄鋼、化学、運輸などの産業で操業の脱炭素化を目的として採用が進んでいる。鉄鋼業界では、グリーン水素が石炭に取って代わり、炭素排出量を削減できる。例えば、SSAB、LKAB、Vattenfallが運営するHYBRITイニシアチブは、グリーン水素を用いた化石燃料フリーのスポンジ鋼の生産に注力しており、スウェーデンの総炭素排出量を10%削減する可能性がある。運輸分野では、グリーン水素を動力源とする燃料電池車が従来の内燃機関に代わるゼロエミッションの選択肢を提供しており、トヨタやヒュンダイといった企業が水素燃料電池車の商用化を主導している。

提供された円グラフに基づくと、2030年までのグリーン水素生産能力は以下のように分布している。北米が70%のシェアを占め、次いでアジア太平洋地域が17%、中東・アフリカが8%、欧州が5%となっている。これは北米が再生可能エネルギーと脱炭素化に多大な投資と取り組みを行っていることを示している。産業基盤の拡大と再生可能エネルギー施策を進めるアジア太平洋地域も、相当な生産能力を有している。豊富な再生可能資源を有する中東・アフリカ地域も、世界のグリーン水素供給網に貢献している。

水素電解装置市場の機会-再生可能エネルギー貯蔵に焦点を当てる

電解装置と水素化技術は、カーボンニュートラル達成のため産業や公共生活で広く活用されている。電気化学電池貯蔵と水素エネルギー貯蔵は、環境に優しい特性から、車両、地域エネルギー供給、電力系統安定化に利用されている。電気化学電池貯蔵は電力を蓄え需要対応のために放電し、水素エネルギー貯蔵は副生成物として水を伴う燃料電池を通じて電力と熱を供給する。水素は高い質量密度と安定性により、季節・年間貯蔵などの長期貯蔵に適している。

例えば、ドイツのWindGasプロジェクトでは風力エネルギーを電気分解で水素に変換し、天然ガス網に注入したり産業用途に利用したりしている。オーストラリアのYara Pilbara Fertilizer工場では太陽光でグリーン水素を製造し、これを貯蔵してアンモニア生産に活用しており、水素貯蔵がエネルギー需要と産業需要の両方を支える可能性を示している。

水素貯蔵は分散型エネルギーシステムにとって有望な解決策であり、地域での貯蔵と再生可能エネルギーの利用を可能にします。これにより、高コストな送電網インフラのアップグレードの必要性が減少し、地方や遠隔地に恩恵をもたらします。水素貯蔵の拡張性により、大規模プロジェクトでは大量のエネルギーを貯蔵して国家送電網を支えられ、小規模システムは地域限定の環境で導入可能です。この柔軟性は、工業団地から個人世帯まで、多様なエネルギー需要に対応します。

水素電解装置市場セグメント分析:

水素電解装置市場は、タイプ、用途、エンドユーザー、地域に基づいてセグメント化されています。

タイプ別では、予測期間中にプロトン交換膜電解装置セグメントが市場を支配すると予想される

プロトン交換膜(PEM)電解は、化学用途やエネルギー貯蔵向けに高純度水素を回収する重要な産業手法である。再生可能エネルギーの普及率が高いことから、この手法は欧州やその他の地域でますます普及している。水素は発電、天然ガス網の補完、車両燃料、およびグリーン肥料生産のための高付加価値化学原料として利用可能である。PEM電解装置の製造コストとエネルギー消費は、主にセルスタック製造プロセスに起因する。この電解技術は液体電解質とイオン交換膜を使用し、脱イオン水をキャリア流体として用いることでアルカリ性液体システムの欠点を克服し、差圧運転を可能にする。

PEM電解装置は安全で信頼性が高く、メンテナンスが容易なため、小規模分散型水素製造ユニットを含む様々な用途に適している。応答速度が速いため、動的運転や系統バランシングに理想的である。モジュール設計により生産需要の変化に容易に対応できるため、水素製造における主要選択肢となり、予測期間中の市場優位性を確保する。

用途別では、低容量セグメントが2024年に最大のシェアを占めた

低容量セグメントは、その汎用性と様々な用途との互換性から、水素電解装置市場で最大のシェアを占めると予想される。これらの電解装置は、水素充填ステーション、工業プロセス、エネルギー貯蔵システムに理想的である。低出口圧力電解装置の需要、特に燃料電池電気自動車(FCEV)向けは、水素充填インフラの拡大によって牽引されている。低圧電解装置は、充填ステーションにおけるオンサイト水素製造に不可欠であり、FCEVドライバーに便利で効率的な充填体験を提供する。

その手頃な価格、汎用性、技術的進歩により、これらの小型電解装置は住宅用・商業ユーザーに最適で、暖房、発電、輸送に適しています。既存インフラへの容易な統合が可能であり、分散型水素製造において競争力と信頼性を高めています。このセグメントは水素電解装置市場で最大のシェアを占めています。

水素電解装置市場の地域別分析:

予測期間において北米が市場を支配すると予想される

北米は、輸送、発電、製造などの産業におけるクリーンエネルギー構想と脱炭素化への注力により、水素電解装置市場を支配すると予想される。米国は水素燃料ステーションや自動車メーカーとエネルギー企業間の提携など、水素関連プロジェクトに投資している。さらに、北米の堅牢な技術インフラと確立された研究開発エコシステムは、水素電解技術の継続的な革新と改善を可能にし、時間の経過とともに効率性と費用対効果を高めている。先進的な電解装置技術はパイロットプロジェクトや商業用途で導入が進み、その拡張性と信頼性を実証している。

米国政府は2023年、水素およびクリーン燃料技術への取り組みを確固たるものとし、2035年までの電力部門のカーボンニュートラル達成と2050年までのネットゼロ排出目標の実現に向けた連携を図った。さらにエネルギー省(DOE)は、全米に地域別クリーン水素ハブを開発する70億ドル規模のプログラムを開始した。これらのハブは水素の生産・消費・流通ネットワークを統合し、クリーン水素のコスト削減と持続可能な水素市場の確立を目指す。DOEは2023年10月、厳格な評価プロセスを経て資金交渉対象となる特定プロジェクトを選定した。北米の多様な産業基盤では、精製・化学・鉄鋼・輸送分野で水素が活用されている。水素電解装置は排出削減とエネルギー効率向上を実現する、費用対効果に優れた環境配慮型の水素製造手段を提供する。

水素電解装置市場の主要企業:

Giner Inc. (米国)

プラグパワー社(米国)

ブルーム・エナジー(米国)

Next Hydrogen(カナダ)

バラード・パワー・システムズ(カナダ)

シーメンスAG(ドイツ)

iGas Energy GmbH(ドイツ)

Enapter(ドイツ)

ITM Power Plc(英国)

ピュア・エナジー・センター(英国)

マクファイ・エナジー(フランス)

エア・リキード(フランス)

ガズトランスポート&テクニガズ(フランス)

グリーン水素システムズ(デンマーク)

ネル・ハイドロジェン(ノルウェー)

イドロエナジー(イタリア)

Erredue S.p.A(イタリア)

SwissHydrogen SA(スイス)

天津大陸水素設備有限公司(中国)

北京CEI科技有限公司(中国)

山東サイクサイシ水素エネルギー株式会社(中国)

その他の主要プレイヤー

水素電解装置市場における主要な業界動向:

2024年5月、グリーン水素経済向け包括的水素ソリューションの世界的リーダーであるPlug Power Inc.は、グリーンアンモニア生産に注力するオーストラリア企業Allied Green Ammonia(AGA)と、同社がオーストラリア北部準州に計画中の水素からアンモニア製造施設向けに、最大3ギガワット(GW)のPlug電解装置容量を供給する覚書(MOU)を締結したと発表した。

2023年11月、エア・リキードとシーメンス・エナジーは本日、ベルリンに共同出資によるギガワット級電解装置工場を正式に開所した。電解装置部品の量産化により、産業規模かつ競争力のあるコストでの低炭素水素製造が可能となり、革新的な欧州エコシステムの構築が促進される。この最先端ギガワット工場は、2025年までに年間生産能力を3ギガワットまで拡大する。各分野で世界をリードする2社が専門知識を結集したこの仏独パートナーシップは、エネルギー転換を実現するために必要な持続可能な水素経済の創出において極めて重要な役割を果たす。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:タイプ別水素電解装置市場(2018-2032年)

4.1 水素電解装置市場の概況と成長エンジン

4.2 市場概要

4.3 プロトン交換膜電解装置

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 アルカリ電解装置

4.5 固体酸化物電解装置

第5章:容量別水素電解装置市場(2018-2032年)

5.1 水素電解装置市場の概況と成長エンジン

5.2 市場概要

5.3 低出力(1mW)

第6章:水素電解装置市場(出口圧力別)(2018-2032年)

6.1 水素電解装置市場の概況と成長エンジン

6.2 市場概要

6.3 低圧(40バール)

第7章:水素電解装置市場(エンドユーザー別)(2018-2032年)

7.1 水素電解装置市場の概況と成長エンジン

7.2 市場概要

7.3 メタノール

7.3.1 概要と市場概況

7.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

7.3.3 主要な市場動向、成長要因、および機会

7.3.4 地域別セグメンテーション分析

7.4 精製/炭化水素

7.5 アンモニア

7.6 電子機器

7.7 食品・飲料

7.8 その他

第8章:流通チャネル別水素電解装置市場(2018-2032年)

8.1 水素電解装置市場の概況と成長エンジン

8.2 市場概要

8.3 直接販売

8.3.1 概要と市場概況

8.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

8.3.3 主要な市場動向、成長要因、および機会

8.3.4 地域別セグメンテーション分析

8.4 間接販売

第9章:企業プロファイルと競合分析

9.1 競争環境

9.1.1 競合ベンチマーキング

9.1.2 メーカー別水素電解装置市場シェア(2024年)

9.1.3 業界BCGマトリックス

9.1.4 ヒートマップ分析

9.1.5 合併と買収

9.2 GINER INC. (米国)

9.2.1 会社概要

9.2.2 主要幹部

9.2.3 会社概要

9.2.4 市場における当社の役割

9.2.5 持続可能性と社会的責任

9.2.6 事業セグメント

9.2.7 製品ポートフォリオ

9.2.8 事業実績

9.2.9 主要な戦略的施策と最近の動向

9.2.10 SWOT分析

9.3 プラグパワー社(米国)

9.4 ブルーム・エナジー(米国)

9.5 ネクスト・ハイドロジェン(カナダ)

9.6 バラード・パワー・システムズ(カナダ)

9.7 シーメンスAG(ドイツ)

9.8 IGAS ENERGY GMBH(ドイツ)

9.9 エンアプター(ドイツ)

9.10 ITMパワーPLC(英国)

9.11 ピュア・エナジー・センター(英国)

9.12 MCPHY ENERGY(フランス)

9.13 エア・リキード(フランス)

9.14 ガズトランスポート&テクニガズ(フランス)

9.15 グリーン水素システムズ(デンマーク)

9.16 ネル・ハイドロジェン(ノルウェー)

9.17 IDROENERGY(イタリア)

9.18 エルドゥエ S.P.A(イタリア)

9.19 スイスハイドロジェン株式会社(スイス)

9.20 天津メインランド水素設備有限公司(中国)

9.21 北京CEI科技有限公司(中国)

9.22 山東サイケサイシ水素能源有限公司(中国)

9.23

第10章:地域別世界水素電解装置市場

10.1 概要

10.2 北米水素電解装置市場

10.2.1 主要市場動向、成長要因および機会

10.2.2 主要企業

10.2.3 セグメント別 過去及び予測市場規模

10.2.4 タイプ別市場規模(過去実績と予測)

10.2.4.1 プロトン交換膜電解装置

10.2.4.2 アルカリ電解槽

10.2.4.3 固体酸化物電解槽

10.2.5 容量別 過去及び予測市場規模

10.2.5.1 低容量(1mW)

10.2.6 出口圧力別 過去及び予測市場規模

10.2.6.1 低圧(40バール)

10.2.7 エンドユーザー別 過去および予測市場規模

10.2.7.1 メタノール

10.2.7.2 精製/炭化水素

10.2.7.3 アンモニア

10.2.7.4 電子機器

10.2.7.5 食品・飲料

10.2.7.6 その他

10.2.8 流通チャネル別 過去及び予測市場規模

10.2.8.1 直接販売

10.2.8.2 間接販売

10.2.9 国別 過去及び予測市場規模

10.2.9.1 米国

10.2.9.2 カナダ

10.2.9.3 メキシコ

10.3. 東欧水素電解装置市場

10.3.1 主要市場動向、成長要因および機会

10.3.2 主要企業

10.3.3 セグメント別 過去及び予測市場規模

10.3.4 タイプ別市場規模(過去実績と予測)

10.3.4.1 プロトン交換膜電解装置

10.3.4.2 アルカリ電解槽

10.3.4.3 固体酸化物電解槽

10.3.5 容量別 過去及び予測市場規模

10.3.5.1 低容量(1mW)

10.3.6 出口圧力別 過去及び予測市場規模

10.3.6.1 低圧(40バール)

10.3.7 エンドユーザー別 過去及び予測市場規模

10.3.7.1 メタノール

10.3.7.2 精製/炭化水素

10.3.7.3 アンモニア

10.3.7.4 電子機器

10.3.7.5 食品・飲料

10.3.7.6 その他

10.3.8 流通チャネル別 過去及び予測市場規模

10.3.8.1 直接販売

10.3.8.2 間接販売

10.3.9 国別 過去及び予測市場規模

10.3.9.1 ロシア

10.3.9.2 ブルガリア

10.3.9.3 チェコ共和国

10.3.9.4 ハンガリー

10.3.9.5 ポーランド

10.3.9.6 ルーマニア

10.3.9.7 東欧その他

10.4. 西ヨーロッパの水素電解装置市場

10.4.1 主要市場動向、成長要因および機会

10.4.2 主要企業

10.4.3 セグメント別 過去及び予測市場規模

10.4.4 タイプ別市場規模(過去実績と予測)

10.4.4.1 プロトン交換膜電解装置

10.4.4.2 アルカリ電解槽

10.4.4.3 固体酸化物電解槽

10.4.5 容量別 過去及び予測市場規模

10.4.5.1 低容量(1mW)

10.4.6 出口圧力別 過去及び予測市場規模

10.4.6.1 低圧(40バール)

10.4.7 エンドユーザー別 過去および予測市場規模

10.4.7.1 メタノール

10.4.7.2 精製/炭化水素

10.4.7.3 アンモニア

10.4.7.4 電子機器

10.4.7.5 食品・飲料

10.4.7.6 その他

10.4.8 流通チャネル別 過去及び予測市場規模

10.4.8.1 直接販売

10.4.8.2 間接販売

10.4.9 国別 過去及び予測市場規模

10.4.9.1 ドイツ

10.4.9.2 イギリス

10.4.9.3 フランス

10.4.9.4 オランダ

10.4.9.5 イタリア

10.4.9.6 スペイン

10.4.9.7 西ヨーロッパその他

10.5. アジア太平洋水素電解装置市場

10.5.1 主要市場動向、成長要因および機会

10.5.2 主要企業

10.5.3 セグメント別 過去及び予測市場規模

10.5.4 タイプ別市場規模(過去実績と予測)

10.5.4.1 プロトン交換膜電解装置

10.5.4.2 アルカリ電解槽

10.5.4.3 固体酸化物電解装置

10.5.5 容量別 過去及び予測市場規模

10.5.5.1 低容量(1mW)

10.5.6 出口圧力別 過去及び予測市場規模

10.5.6.1 低圧(40バール)

10.5.7 エンドユーザー別 過去及び予測市場規模

10.5.7.1 メタノール

10.5.7.2 精製/炭化水素

10.5.7.3 アンモニア

10.5.7.4 電子機器

10.5.7.5 食品・飲料

10.5.7.6 その他

10.5.8 流通チャネル別 過去及び予測市場規模

10.5.8.1 直接販売

10.5.8.2 間接販売

10.5.9 国別 過去及び予測市場規模

10.5.9.1 中国

10.5.9.2 インド

10.5.9.3 日本

10.5.9.4 韓国

10.5.9.5 マレーシア

10.5.9.6 タイ

10.5.9.7 ベトナム

10.5.9.8 フィリピン

10.5.9.9 オーストラリア

10.5.9.10 ニュージーランド

10.5.9.11 アジア太平洋地域その他

10.6. 中東・アフリカ水素電解装置市場

10.6.1 主要市場動向、成長要因および機会

10.6.2 主要企業

10.6.3 セグメント別 過去及び予測市場規模

10.6.4 タイプ別市場規模(過去実績と予測)

10.6.4.1 プロトン交換膜電解装置

10.6.4.2 アルカリ電解槽

10.6.4.3 固体酸化物電解装置

10.6.5 容量別 過去及び予測市場規模

10.6.5.1 低容量(1mW)

10.6.6 出口圧力別 過去及び予測市場規模

10.6.6.1 低圧(40バール)

10.6.7 エンドユーザー別 過去および予測市場規模

10.6.7.1 メタノール

10.6.7.2 精製/炭化水素

10.6.7.3 アンモニア

10.6.7.4 電子機器

10.6.7.5 食品・飲料

10.6.7.6 その他

10.6.8 流通チャネル別 過去及び予測市場規模

10.6.8.1 直接販売

10.6.8.2 間接販売

10.6.9 国別 過去及び予測市場規模

10.6.9.1 トルコ

10.6.9.2 バーレーン

10.6.9.3 クウェート

10.6.9.4 サウジアラビア

10.6.9.5 カタール

10.6.9.6 アラブ首長国連邦

10.6.9.7 イスラエル

10.6.9.8 南アフリカ

10.7. 南米水素電解装置市場

10.7.1 主要市場動向、成長要因および機会

10.7.2 主要企業

10.7.3 セグメント別 過去及び予測市場規模

10.7.4 タイプ別市場規模(過去実績と予測)

10.7.4.1 プロトン交換膜電解装置

10.7.4.2 アルカリ電解装置

10.7.4.3 固体酸化物電解装置

10.7.5 容量別 過去及び予測市場規模

10.7.5.1 低容量(1mW)

10.7.6 出口圧力別 過去及び予測市場規模

10.7.6.1 低圧(40バール)

10.7.7 エンドユーザー別 過去及び予測市場規模

10.7.7.1 メタノール

10.7.7.2 精製/炭化水素

10.7.7.3 アンモニア

10.7.7.4 電子機器

10.7.7.5 食品・飲料

10.7.7.6 その他

10.7.8 流通チャネル別 過去及び予測市場規模

10.7.8.1 直接販売

10.7.8.2 間接販売

10.7.9 国別 過去及び予測市場規模

10.7.9.1 ブラジル

10.7.9.2 アルゼンチン

10.7.9.3 南米その他

第11章 アナリストの見解と結論

11.1 提言と総括的分析

11.2 潜在的な市場戦略

第12章 研究方法論

12.1 研究プロセス

12.2 主要調査

12.3 二次調査

Q1: 水素電解装置市場調査レポートにおける予測期間はどの程度ですか?

A1: 水素電解装置市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 水素電解装置市場の主要プレイヤーは誰ですか?

A2: Giner Inc.(米国)、Plug Power Inc.(米国)、Bloom Energy(米国)、Next Hydrogen(カナダ)、Ballard Power Systems(カナダ)、Siemens AG(ドイツ)、iGas Energy GmbH(ドイツ)、Enapter(ドイツ)、ITM Power Plc(英国)、ピュア・エナジー・センター(英国)、マクファイ・エナジー(フランス)、エア・リキード(フランス)、ガズトランスポート・エ・テクニガズ(フランス)、グリーン水素システムズ(デンマーク)、ネル・ハイドロジェン(ノルウェー)、イドロエナジー(イタリア)、エレドゥエS.p.A(イタリア)、スイスハイドロジェンSA(スイス)、天津メインランド水素設備有限公司(中国)、北京CEI科技有限公司(中国)、山東サイクサイシ水素エネルギー有限公司(中国)、その他主要企業。

Q3: 水素電解装置市場のセグメントは?

A3: 水素電解装置市場は、タイプ、容量、出口圧力、エンドユーザー、流通チャネル、地域によって区分されます。タイプ別では、プロトン交換膜電解装置、アルカリ電解装置、固体酸化物電解装置に分類されます。性質別では、低出力(1mW以下)に分類されます。出口圧力別では、低圧(40バール以下)に分類されます。エンドユーザー別では、メタノール、精製/炭化水素、アンモニア、エレクトロニクス、食品・飲料、その他に分類されます。流通チャネル別では、直接販売と間接販売に分類される。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南アメリカ(ブラジル、アルゼンチン、その他南アメリカ)に分析されます。

Q4: 水素電解装置市場とは何ですか?

A4: 水素電解装置は、電気を用いて電気分解により水分子を水素ガスと酸素ガスに分離する機械です。水分子に電流を流すと分解し、水素ガスは陰極で、酸素ガスは陽極で回収されます。様々な産業用途やエネルギー貯蔵オプション向けの純水素の生産は、これらの電解装置に大きく依存しています。

Q5: 水素電解装置市場の規模はどのくらいですか?

A5: 水素電解装置市場規模は2024年に6億5,260万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)24.29%で成長し、2032年までに37億1,652万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Hydrogen Electrolysers Market by Type (2018-2032)

4.1 Hydrogen Electrolysers Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Proton Exchange Membrane Electrolysers

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Alkaline Electrolysers

4.5 Solid Oxide Electrolysers

Chapter 5: Hydrogen Electrolysers Market by Capacity (2018-2032)

5.1 Hydrogen Electrolysers Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Low ( 1mW)

Chapter 6: Hydrogen Electrolysers Market by Outlet Pressure (2018-2032)

6.1 Hydrogen Electrolysers Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Low ( 40 Bar)

Chapter 7: Hydrogen Electrolysers Market by End User (2018-2032)

7.1 Hydrogen Electrolysers Market Snapshot and Growth Engine

7.2 Market Overview

7.3 Methanol

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

7.3.3 Key Market Trends, Growth Factors, and Opportunities

7.3.4 Geographic Segmentation Analysis

7.4 Refining/ Hydrocarbon

7.5 Ammonia

7.6 Electronics

7.7 Food & Beverage

7.8 Others

Chapter 8: Hydrogen Electrolysers Market by Distribution Channel (2018-2032)

8.1 Hydrogen Electrolysers Market Snapshot and Growth Engine

8.2 Market Overview

8.3 Direct Sales

8.3.1 Introduction and Market Overview

8.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

8.3.3 Key Market Trends, Growth Factors, and Opportunities

8.3.4 Geographic Segmentation Analysis

8.4 Indirect Sales

Chapter 9: Company Profiles and Competitive Analysis

9.1 Competitive Landscape

9.1.1 Competitive Benchmarking

9.1.2 Hydrogen Electrolysers Market Share by Manufacturer (2024)

9.1.3 Industry BCG Matrix

9.1.4 Heat Map Analysis

9.1.5 Mergers and Acquisitions

9.2 GINER INC. (U.S.)

9.2.1 Company Overview

9.2.2 Key Executives

9.2.3 Company Snapshot

9.2.4 Role of the Company in the Market

9.2.5 Sustainability and Social Responsibility

9.2.6 Operating Business Segments

9.2.7 Product Portfolio

9.2.8 Business Performance

9.2.9 Key Strategic Moves and Recent Developments

9.2.10 SWOT Analysis

9.3 PLUG POWER INC. (U.S.)

9.4 BLOOM ENERGY (U.S.)

9.5 NEXT HYDROGEN (CANADA)

9.6 BALLARD POWER SYSTEMS (CANADA)

9.7 SIEMENS AG (GERMANY)

9.8 IGAS ENERGY GMBH (GERMANY)

9.9 ENAPTER (GERMANY)

9.10 ITM POWER PLC (UK)

9.11 PURE ENERGY CENTRE (UK)

9.12 MCPHY ENERGY (FRANCE)

9.13 AIR LIQUIDE (FRANCE)

9.14 GAZTRANSPORT & TECHNIGAZ (FRANCE)

9.15 GREENHYDROGEN SYSTEMS (DENMARK)

9.16 NEL HYDROGEN (NORWAY)

9.17 IDROENERGY (ITALY)

9.18 ERREDUE S.P.A (ITALY)

9.19 SWISSHYDROGEN SA (SWITZERLAND)

9.20 TIANJIN MAINLAND HYDROGEN EQUIPMENT CO. LTD (CHINA)

9.21 BEIJING CEI TECHNOLOGY COLTD. (CHINA)

9.22 SHANDONG SAIKESAISI HYDROGEN ENERGY CO LTD. (CHINA)

9.23

Chapter 10: Global Hydrogen Electrolysers Market By Region

10.1 Overview

10.2. North America Hydrogen Electrolysers Market

10.2.1 Key Market Trends, Growth Factors and Opportunities

10.2.2 Top Key Companies

10.2.3 Historic and Forecasted Market Size by Segments

10.2.4 Historic and Forecasted Market Size by Type

10.2.4.1 Proton Exchange Membrane Electrolysers

10.2.4.2 Alkaline Electrolysers

10.2.4.3 Solid Oxide Electrolysers

10.2.5 Historic and Forecasted Market Size by Capacity

10.2.5.1 Low ( 1mW)

10.2.6 Historic and Forecasted Market Size by Outlet Pressure

10.2.6.1 Low ( 40 Bar)

10.2.7 Historic and Forecasted Market Size by End User

10.2.7.1 Methanol

10.2.7.2 Refining/ Hydrocarbon

10.2.7.3 Ammonia

10.2.7.4 Electronics

10.2.7.5 Food & Beverage

10.2.7.6 Others

10.2.8 Historic and Forecasted Market Size by Distribution Channel

10.2.8.1 Direct Sales

10.2.8.2 Indirect Sales

10.2.9 Historic and Forecast Market Size by Country

10.2.9.1 US

10.2.9.2 Canada

10.2.9.3 Mexico

10.3. Eastern Europe Hydrogen Electrolysers Market

10.3.1 Key Market Trends, Growth Factors and Opportunities

10.3.2 Top Key Companies

10.3.3 Historic and Forecasted Market Size by Segments

10.3.4 Historic and Forecasted Market Size by Type

10.3.4.1 Proton Exchange Membrane Electrolysers

10.3.4.2 Alkaline Electrolysers

10.3.4.3 Solid Oxide Electrolysers

10.3.5 Historic and Forecasted Market Size by Capacity

10.3.5.1 Low ( 1mW)

10.3.6 Historic and Forecasted Market Size by Outlet Pressure

10.3.6.1 Low ( 40 Bar)

10.3.7 Historic and Forecasted Market Size by End User

10.3.7.1 Methanol

10.3.7.2 Refining/ Hydrocarbon

10.3.7.3 Ammonia

10.3.7.4 Electronics

10.3.7.5 Food & Beverage

10.3.7.6 Others

10.3.8 Historic and Forecasted Market Size by Distribution Channel

10.3.8.1 Direct Sales

10.3.8.2 Indirect Sales

10.3.9 Historic and Forecast Market Size by Country

10.3.9.1 Russia

10.3.9.2 Bulgaria

10.3.9.3 The Czech Republic

10.3.9.4 Hungary

10.3.9.5 Poland

10.3.9.6 Romania

10.3.9.7 Rest of Eastern Europe

10.4. Western Europe Hydrogen Electrolysers Market

10.4.1 Key Market Trends, Growth Factors and Opportunities

10.4.2 Top Key Companies

10.4.3 Historic and Forecasted Market Size by Segments

10.4.4 Historic and Forecasted Market Size by Type

10.4.4.1 Proton Exchange Membrane Electrolysers

10.4.4.2 Alkaline Electrolysers

10.4.4.3 Solid Oxide Electrolysers

10.4.5 Historic and Forecasted Market Size by Capacity

10.4.5.1 Low ( 1mW)

10.4.6 Historic and Forecasted Market Size by Outlet Pressure

10.4.6.1 Low ( 40 Bar)

10.4.7 Historic and Forecasted Market Size by End User

10.4.7.1 Methanol

10.4.7.2 Refining/ Hydrocarbon

10.4.7.3 Ammonia

10.4.7.4 Electronics

10.4.7.5 Food & Beverage

10.4.7.6 Others

10.4.8 Historic and Forecasted Market Size by Distribution Channel

10.4.8.1 Direct Sales

10.4.8.2 Indirect Sales

10.4.9 Historic and Forecast Market Size by Country

10.4.9.1 Germany

10.4.9.2 UK

10.4.9.3 France

10.4.9.4 The Netherlands

10.4.9.5 Italy

10.4.9.6 Spain

10.4.9.7 Rest of Western Europe

10.5. Asia Pacific Hydrogen Electrolysers Market

10.5.1 Key Market Trends, Growth Factors and Opportunities

10.5.2 Top Key Companies

10.5.3 Historic and Forecasted Market Size by Segments

10.5.4 Historic and Forecasted Market Size by Type

10.5.4.1 Proton Exchange Membrane Electrolysers

10.5.4.2 Alkaline Electrolysers

10.5.4.3 Solid Oxide Electrolysers

10.5.5 Historic and Forecasted Market Size by Capacity

10.5.5.1 Low ( 1mW)

10.5.6 Historic and Forecasted Market Size by Outlet Pressure

10.5.6.1 Low ( 40 Bar)

10.5.7 Historic and Forecasted Market Size by End User

10.5.7.1 Methanol

10.5.7.2 Refining/ Hydrocarbon

10.5.7.3 Ammonia

10.5.7.4 Electronics

10.5.7.5 Food & Beverage

10.5.7.6 Others

10.5.8 Historic and Forecasted Market Size by Distribution Channel

10.5.8.1 Direct Sales

10.5.8.2 Indirect Sales

10.5.9 Historic and Forecast Market Size by Country

10.5.9.1 China

10.5.9.2 India

10.5.9.3 Japan

10.5.9.4 South Korea

10.5.9.5 Malaysia

10.5.9.6 Thailand

10.5.9.7 Vietnam

10.5.9.8 The Philippines

10.5.9.9 Australia

10.5.9.10 New Zealand

10.5.9.11 Rest of APAC

10.6. Middle East & Africa Hydrogen Electrolysers Market

10.6.1 Key Market Trends, Growth Factors and Opportunities

10.6.2 Top Key Companies

10.6.3 Historic and Forecasted Market Size by Segments

10.6.4 Historic and Forecasted Market Size by Type

10.6.4.1 Proton Exchange Membrane Electrolysers

10.6.4.2 Alkaline Electrolysers

10.6.4.3 Solid Oxide Electrolysers

10.6.5 Historic and Forecasted Market Size by Capacity

10.6.5.1 Low ( 1mW)

10.6.6 Historic and Forecasted Market Size by Outlet Pressure

10.6.6.1 Low ( 40 Bar)

10.6.7 Historic and Forecasted Market Size by End User

10.6.7.1 Methanol

10.6.7.2 Refining/ Hydrocarbon

10.6.7.3 Ammonia

10.6.7.4 Electronics

10.6.7.5 Food & Beverage

10.6.7.6 Others

10.6.8 Historic and Forecasted Market Size by Distribution Channel

10.6.8.1 Direct Sales

10.6.8.2 Indirect Sales

10.6.9 Historic and Forecast Market Size by Country

10.6.9.1 Turkiye

10.6.9.2 Bahrain

10.6.9.3 Kuwait

10.6.9.4 Saudi Arabia

10.6.9.5 Qatar

10.6.9.6 UAE

10.6.9.7 Israel

10.6.9.8 South Africa

10.7. South America Hydrogen Electrolysers Market

10.7.1 Key Market Trends, Growth Factors and Opportunities

10.7.2 Top Key Companies

10.7.3 Historic and Forecasted Market Size by Segments

10.7.4 Historic and Forecasted Market Size by Type

10.7.4.1 Proton Exchange Membrane Electrolysers

10.7.4.2 Alkaline Electrolysers

10.7.4.3 Solid Oxide Electrolysers

10.7.5 Historic and Forecasted Market Size by Capacity

10.7.5.1 Low ( 1mW)

10.7.6 Historic and Forecasted Market Size by Outlet Pressure

10.7.6.1 Low ( 40 Bar)

10.7.7 Historic and Forecasted Market Size by End User

10.7.7.1 Methanol

10.7.7.2 Refining/ Hydrocarbon

10.7.7.3 Ammonia

10.7.7.4 Electronics

10.7.7.5 Food & Beverage

10.7.7.6 Others

10.7.8 Historic and Forecasted Market Size by Distribution Channel

10.7.8.1 Direct Sales

10.7.8.2 Indirect Sales

10.7.9 Historic and Forecast Market Size by Country

10.7.9.1 Brazil

10.7.9.2 Argentina

10.7.9.3 Rest of SA

Chapter 11 Analyst Viewpoint and Conclusion

11.1 Recommendations and Concluding Analysis

11.2 Potential Market Strategies

Chapter 12 Research Methodology

12.1 Research Process

12.2 Primary Research

12.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!