24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

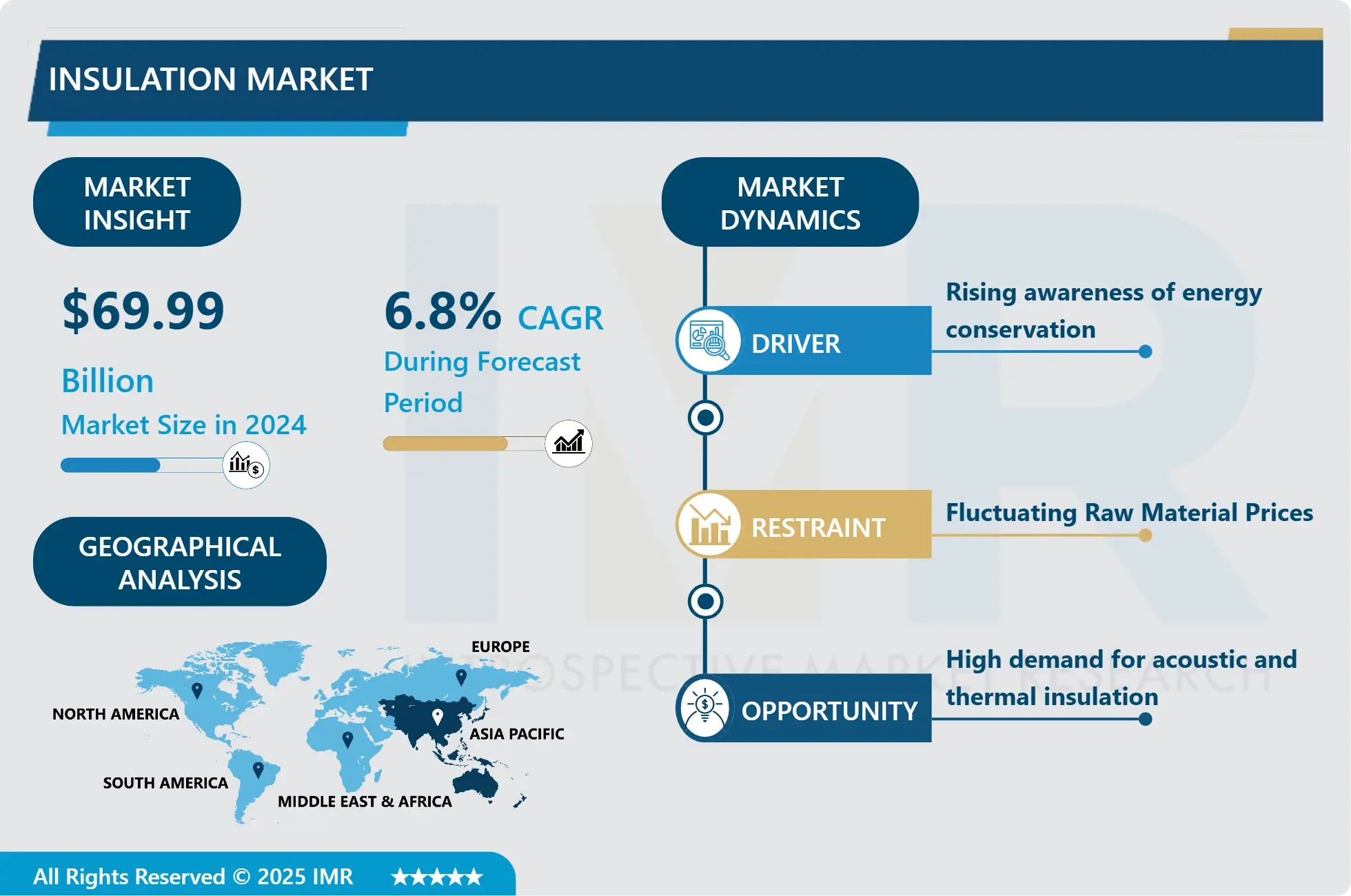

断熱材市場概要

断熱材市場規模は2024年に699億9000万米ドルと評価され、2032年までに1184億7000万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)6.8%で成長する見込みです。

断熱材は、表面間の熱・音・電気の伝達を低減し、エネルギー効率の向上、室内快適性の向上、コスト削減を実現する材料である。構造体内に空気層を閉じ込めることでバリアを形成し、熱や音の流れを遅らせる。グラスファイバー、発泡材、鉱物ウール、セルロースなどの材料が使用され、それぞれが独自の特性を有する。効果的な断熱は温度を一定に保ち、騒音伝達を低減し、持続可能な生活・作業環境の構築に寄与する。

断熱材は様々な産業において重要な構成要素であり、エネルギー効率、熱的快適性、騒音低減など数多くの利点を提供します。熱伝達を抑制し、冷暖房コストを削減するとともに、安定した室内温度を維持することで、より快適な環境を創出します。断熱材の需要は、エネルギーコストの上昇、厳格な省エネルギー規制、環境意識の高まりによって牽引されています。建設、製造、自動車、石油・ガスなどの産業では、断熱材が断熱、防音、防火、プロセス制御のために活用されています。

建設分野では、住宅・商業・産業用建築物がエネルギー基準を満たし、室内快適性を向上させ、環境負荷を低減するために断熱材が不可欠です。断熱材業界の市場動向には、環境に優しい材料の使用、高性能断熱ソリューション、スマート断熱技術が含まれます。断熱材の適用箇所には、壁、屋根、床、空調システム、配管、車両、家電製品などがあります。

グラスウール、発泡断熱材、鉱物ウール、セルロース、反射断熱材などの断熱材は、熱伝導率、密度、圧縮強度、耐火性などの要素に基づいて選定されます。断熱材は、建築外皮性能の向上、エネルギー消費量と温室効果ガス排出量の削減において、現代の建設、製造、自動車用途で極めて重要です。温度制御、製品品質の維持、エネルギーコスト削減に貢献します。都市化が進むにつれ、建築物、輸送、インフラにおけるエネルギー効率、快適性、持続可能性のために断熱材はますます重要となり、イノベーションと市場拡大を推進している。

断熱材市場動向分析―省エネ意識の高まり

断熱材市場は、省エネ意識の高まりとエネルギー消費量・炭素排出量の削減ニーズにより成長しています。断熱材は熱伝達を最小限に抑え、熱効率を向上させ、空調システムへの依存を減らすことで重要な役割を果たします。断熱の経済的メリットには、特にエネルギーコストが高い地域における光熱費の削減が含まれます。世界各国政府は、持続可能な開発と気候関連リスクへの耐性を促進するため、厳格な建築基準、エネルギー基準、環境規制を導入しています。公共啓発キャンペーン、教育プログラム、グリーンビルディング認証制度が、省エネルギー達成における断熱材の重要性に対する認識を高めています。

消費者は断熱材の省エネ効果についてより知識を深め、環境に優しく持続可能な建築ソリューションを積極的に求めています。太陽光や風力などの再生可能エネルギー源への移行も、省エネの重要性をさらに高めています。断熱材は熱損失を低減しエネルギー利用を最適化することで再生可能エネルギーシステムの効率を最大化し、よりクリーンで持続可能なエネルギー未来への移行を支援します。

遮音・断熱材への高い需要

断熱材市場では、遮音性と断熱性の両方に需要が急増している。断熱材は、建物、産業施設、輸送機器におけるエネルギー効率の向上と冷暖房コスト削減に不可欠な要素である。高性能断熱材は熱伝達を最小限に抑え、快適な室内温度を確保するとともに、機械システムへの依存度を低減する。この需要は、エネルギーコストの上昇と環境持続可能性目標の達成により拡大している。

一方、防音断熱材は、住宅・商業・産業環境における騒音公害の軽減と音響快適性の向上のために必要です。吸音性断熱材は騒音伝達を低減し、プライバシーの向上と騒音による妨害の減少に貢献します。都市化の進展と人口密度の増加に伴い、建築物・交通インフラ・産業施設における防音断熱材の需要が高まっています。

エアロゲル、真空断熱パネル、複合材料などの断熱技術の発展により、断熱性と遮音性の両方の要件を効果的に満たす高性能断熱ソリューションの開発が可能となっています。室内環境品質と居住者の健康への関心の高まりが、遮音・断熱材の需要急増を牽引しています。人々が屋内で過ごす時間が増えるにつれ、エネルギー効率に優れ、生産的で健康的な空間への需要が高まっています。効果的な断熱は最適な温度を確保し、エネルギー浪費を最小限に抑え、より静かで快適な環境を創出します。これは断熱材市場に成長機会をもたらしています。

断熱材市場セグメント分析:

断熱材市場は、材料タイプ、用途、エンドユーザーに基づいてセグメント化されています。

材料タイプ別では、ガラス繊維セグメントが予測期間中に市場を支配すると予想される

グラスファイバー断熱材市場は、その広範な用途、優れた特性、継続的な技術革新により、支配的な地位を維持すると予想される。グラスウール断熱材は、手頃な価格、汎用性、施工の容易さから、住宅、商業、産業、自動車分野で広く使用されている。バット、ロール、ルースフィルなど様々な形態で提供され、優れた耐熱性、不燃性、湿気・カビ・害虫への耐性で知られている。軽量な性質により取り扱いと施工が簡素化され、人件費とプロジェクト期間の削減につながる。

グラスウール断熱材業界における継続的な技術革新は、その性能と持続可能性を向上させています。メーカーは熱効率、耐火性、環境影響、製造プロセスの改善に向けた研究開発に投資しています。R値の向上と環境負荷の低減を実現した高性能グラスウール断熱材は、省エネルギーかつ環境に優しい建築ソリューションへの高まる需要に応えています。

発泡断熱材メーカーも、エネルギー効率基準やグリーンビルディング認証などの市場動向や規制に対応し、自社製品が業界要件を満たすかそれを超えることを保証しています。この積極的なアプローチにより、グラスウール断熱材は競争優位性を維持し、世界中の顧客や産業の進化するニーズに応えています。

用途別では、予測期間中に住宅セグメントが市場を支配すると予想される

住宅セクターは、様々な要因により断熱材市場を支配すると予想される。エネルギー効率規制や持続可能性への取り組みにより、住宅建築におけるエネルギー消費削減の重要性が高まっており、その結果、HVACシステムの必要性が減少しています。断熱材は、冬季の熱損失と夏季の熱取得を最小限に抑えることでエネルギー効率を向上させる重要な役割を果たし、HVACシステムの必要性を低減します。住宅物件における断熱材の需要は、熱的快適性の向上を求める傾向にも後押しされています。適切に断熱された住宅は、特に気候が極端な地域において、安定した室内温度を維持できるためです。

持続可能で環境に優しい建築手法への傾向の高まりは、住宅分野における環境配慮型断熱材の需要を促進している。住宅所有者は、気候変動や資源保全に関する社会的懸念に沿い、再生可能資源や再生素材から作られた断熱製品をますます選択している。改修・改修市場は、住宅所有者がエネルギー効率と室内快適性を向上させるために断熱材による住宅のアップグレードに投資するにつれ、断熱材メーカーや供給業者にとって大きな機会を提供している。

断熱材市場の地域別動向:

アジア太平洋地域は予測期間中に市場を支配すると予想される

アジア太平洋地域は、急速な成長と拡大により断熱材市場を支配する態勢にある。同地域における急速な都市化と工業化は、建設活動、インフラ開発、産業プロジェクトの急増をもたらし、エネルギー効率の向上、建築基準への適合、室内快適性の改善を目的とした断熱材の需要を牽引している。急増する人口と拡大する中産階級に伴い、熱的快適性とエネルギー効率を確保するための断熱材を備えた住宅、商業施設、産業用スペースへの需要が高まっている。

エネルギー効率と持続可能な建築手法を促進する政府の取り組みや規制が、アジア太平洋地域における断熱材の需要をさらに押し上げています。多くの国では、エネルギー効率の高い建築ソリューションの導入を促進するため、厳格なエネルギー効率基準、グリーンビルディング認証、インセンティブプログラムを導入しています。これにより、エネルギー消費の削減、光熱費の低減、環境負荷の軽減を目的とした断熱材の需要が高まっています。

アジア太平洋地域には、中国、インド、東南アジアなど世界最大級の新興経済国が位置し、堅調な経済成長とインフラ投資が進んでいます。消費者、建設業者、産業におけるエネルギー効率と持続可能性の利点への認識の高まりが、同地域における断熱材の採用を促進しています。

断熱材市場の主要企業:

オーウェンズ・コーニング社(米国)

サーティンティード・コーポレーション(米国)

ハンツマン・インターナショナル(米国)

ダウ・ケミカル・カンパニー(米国)

ジョンズ・マンビル(米国)

アトラス・ルーフィング・コーポレーション(米国)

デュロラスト・ルーフィング社(米国)

BASF(ドイツ)

Knauf Gips KG(ドイツ)

ロックウール・インターナショナルA/S(デンマーク)

アルマセル・インターナショナルS.A(ルクセンブルク)

レティセル・インシュレーション(ベルギー)

キングスパン・グループ(アイルランド)

シュプリーム・ペトロケム・リミテッド(インド)

SYパネル株式会社(韓国)

シンウ工業株式会社(韓国)

セロムパネル(韓国)

KCC株式会社(韓国)

ビョクサン株式会社(韓国)

Bondor Indonesia(インドネシア)

ニチアス株式会社(日本)

カネカ株式会社(日本)

Luyang Energy-Saving Materials (China)

北京新建材集団(中国)

華美集団(中国)およびその他の主要企業。

断熱材市場における主要な業界動向:

2023年7月、キングスパン・グループは主要な木質繊維断熱材メーカーであるシュタイコSEの株式過半数の取得計画を発表した。本買収は規制当局の承認を条件としており、2024年初頭の完了を予定している。

2023年2月、サンゴバンはインドのグラスウール断熱材市場をリードするU.P. Twiga Fiberglass Ltd.(UP Twiga)の買収を完了した。この戦略的買収により、サンゴバンはインドの省エネソリューション分野、特にファサードソリューション領域における存在感を強化することが期待されている。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:断熱材市場(材料タイプ別)(2018-2032年)

4.1 断熱材市場の概況と成長エンジン

4.2 市場概要

4.3 グラスファイバー

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 フォーム

4.5 鉱物ウール

4.6 セルロース

第5章:用途別断熱材市場(2018-2032年)

5.1 断熱材市場の概況と成長要因

5.2 市場概要

5.3 住宅用

5.3.1 導入と市場概要

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 商業

5.5 産業

5.6 HVACシステム

第6章:エンドユーザー別断熱材市場(2018-2032年)

6.1 断熱材市場の概況と成長要因

6.2 市場概要

6.3 建設

6.3.1 導入と市場概要

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 製造

6.5 石油・ガス

6.6 自動車

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別断熱材市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 冷チェーン技術(米国)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 ペリ・バイオサーマル(米国)

7.4 ORORA GROUP(オーストラリア)

7.5 ソノコ・サーモセーフ(米国)

7.6 クレオパック(カナダ)

7.7 ソフリガム(フランス)

7.8 インテルシウス(英国)

7.9 ノルディック・コールド・チェーン・ソリューションズ(米国)

7.10 テンパック(スペイン)

7.11 クライオパック(米国)

7.12 ソフトボックスシステムズ(英国)

7.13 シールド・エア・コーポレーション(米国)

第8章:地域別グローバル断熱材市場

8.1 概要

8.2 北米断熱材市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 材料タイプ別 過去及び予測市場規模

8.2.4.1 ガラス繊維

8.2.4.2 発泡材

8.2.4.3 ミネラルウール

8.2.4.4 セルロース

8.2.5 用途別 過去及び予測市場規模

8.2.5.1 住宅用

8.2.5.2 商業用

8.2.5.3 工業用

8.2.5.4 HVACシステム

8.2.6 エンドユーザー別 過去及び予測市場規模

8.2.6.1 建設

8.2.6.2 製造業

8.2.6.3 石油・ガス

8.2.6.4 自動車

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧断熱材市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 材料タイプ別 過去及び予測市場規模

8.3.4.1 ガラス繊維

8.3.4.2 発泡材

8.3.4.3 ミネラルウール

8.3.4.4 セルロース

8.3.5 用途別 過去及び予測市場規模

8.3.5.1 住宅用

8.3.5.2 商業用

8.3.5.3 工業用

8.3.5.4 HVACシステム

8.3.6 エンドユーザー別 過去及び予測市場規模

8.3.6.1 建設

8.3.6.2 製造業

8.3.6.3 石油・ガス

8.3.6.4 自動車

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ断熱材市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 材料タイプ別 過去及び予測市場規模

8.4.4.1 ガラス繊維

8.4.4.2 発泡材

8.4.4.3 ミネラルウール

8.4.4.4 セルロース

8.4.5 用途別 過去及び予測市場規模

8.4.5.1 住宅用

8.4.5.2 商業用

8.4.5.3 工業用

8.4.5.4 HVACシステム

8.4.6 エンドユーザー別 過去及び予測市場規模

8.4.6.1 建設

8.4.6.2 製造業

8.4.6.3 石油・ガス

8.4.6.4 自動車

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域の断熱材市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 材料タイプ別 過去及び予測市場規模

8.5.4.1 ガラス繊維

8.5.4.2 発泡材

8.5.4.3 鉱物ウール

8.5.4.4 セルロース

8.5.5 用途別 過去及び予測市場規模

8.5.5.1 住宅用

8.5.5.2 商業用

8.5.5.3 工業用

8.5.5.4 HVACシステム

8.5.6 エンドユーザー別 過去及び予測市場規模

8.5.6.1 建設

8.5.6.2 製造業

8.5.6.3 石油・ガス

8.5.6.4 自動車

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ断熱材市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 材料タイプ別 過去及び予測市場規模

8.6.4.1 ガラス繊維

8.6.4.2 発泡材

8.6.4.3 ミネラルウール

8.6.4.4 セルロース

8.6.5 用途別 過去及び予測市場規模

8.6.5.1 住宅用

8.6.5.2 商業用

8.6.5.3 工業用

8.6.5.4 HVACシステム

8.6.6 エンドユーザー別 過去及び予測市場規模

8.6.6.1 建設

8.6.6.2 製造業

8.6.6.3 石油・ガス

8.6.6.4 自動車

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米の断熱材市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 材料タイプ別 過去及び予測市場規模

8.7.4.1 ガラス繊維

8.7.4.2 発泡材

8.7.4.3 ミネラルウール

8.7.4.4 セルロース

8.7.5 用途別 過去及び予測市場規模

8.7.5.1 住宅用

8.7.5.2 商業用

8.7.5.3 工業用

8.7.5.4 HVACシステム

8.7.6 エンドユーザー別 過去及び予測市場規模

8.7.6.1 建設

8.7.6.2 製造業

8.7.6.3 石油・ガス

8.7.6.4 自動車

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 断熱材市場調査レポートの予測期間はどの程度ですか?

A1: 断熱材市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 断熱材市場の主要企業は?

A2: オーエンスコーニング社(米国)、サーテンティード社(米国)、ハンツマン・インターナショナル(米国)、ダウ・ケミカル社(米国)、ジョンズ・マンビル社(米国)、アトラス・ルーフィング社(米国)、デュロラスト・ルーフィング社(米国)、BASF(ドイツ)、クナウフ・ギプス社(ドイツ)、ロックウール・インターナショナルA/S(デンマーク)、アルマセル・インターナショナルS.A(ルクセンブルク)、レクチセル・インシュレーション(ベルギー)、キングスパン・グループ(アイルランド)、シュプリーム・ペトロケム・リミテッド(インド)、SYパネル・カンパニー・リミテッド(韓国)、シンウー工業株式会社(韓国)、セロムパネル(韓国)、KCC株式会社(韓国)、ビョクサン株式会社(韓国)、ボンドール・インドネシア(インドネシア)、ニチアス株式会社(日本)、カネカ株式会社(日本)、滄陽省節能材料(中国)、北京新建材集団(中国)、華美集団(中国)およびその他の主要企業。

Q3: 断熱材市場のセグメントは?

A3: 断熱材市場は、材料タイプ、用途、エンドユーザー、地域によって区分されます。材料タイプ別では、グラスファイバー、発泡材、ミネラルウール、セルロースに分類されます。用途別では、住宅、商業施設、産業施設、HVACシステムに分類されます。エンドユーザー別では、建設、製造、石油・ガス、自動車に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、ロシア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、東南アジアなど)、南アメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されています。

Q4: 断熱材市場とは何ですか?

A4: 断熱材とは、表面間の熱・音・電気の伝達を低減し、エネルギー効率の向上、室内快適性の向上、コスト削減を実現する材料です。構造体内に空気層を閉じ込めることで、熱や音の流れを遅らせるバリアを形成します。グラスウール、発泡材、鉱物ウール、セルロースなどの材料が使用され、それぞれ独自の特性を有します。効果的な断熱は温度を一定に保ち、騒音伝達を低減し、持続可能な生活・作業環境の実現に貢献します。

Q5: 断熱材市場の規模はどのくらいですか?

A5: 断熱材市場規模は2024年に699億9000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)6.8%で成長し、2032年までに1184億7000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Insulation Market by Material Type (2018-2032)

4.1 Insulation Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Fiberglass

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Foam

4.5 Mineral Wool

4.6 Cellulose

Chapter 5: Insulation Market by Application (2018-2032)

5.1 Insulation Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Residential

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Commercial

5.5 Industrial

5.6 HVAC Systems

Chapter 6: Insulation Market by End-User (2018-2032)

6.1 Insulation Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Construction

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Manufacturing

6.5 Oil & Gas

6.6 Automotive

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Insulation Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 COLD CHAIN TECHNOLOGIES (U.S.)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 PELI BIOTHERMAL (U.S.)

7.4 ORORA GROUP (AUSTRALIA)

7.5 SONOCO THERMOSAFE (U.S.)

7.6 CREOPACK (CANADA)

7.7 SOFRIGAM (FRANCE)

7.8 INTELSIUS (U.K.)

7.9 NORDIC COLD CHAIN SOLUTIONS (U.S.)

7.10 TEMPACK (SPAIN)

7.11 CRYOPAK (U.S.)

7.12 SOFTBOX SYSTEMS (U.K.)

7.13 SEALED AIR CORPORATION (U.S.)

Chapter 8: Global Insulation Market By Region

8.1 Overview

8.2. North America Insulation Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Material Type

8.2.4.1 Fiberglass

8.2.4.2 Foam

8.2.4.3 Mineral Wool

8.2.4.4 Cellulose

8.2.5 Historic and Forecasted Market Size by Application

8.2.5.1 Residential

8.2.5.2 Commercial

8.2.5.3 Industrial

8.2.5.4 HVAC Systems

8.2.6 Historic and Forecasted Market Size by End-User

8.2.6.1 Construction

8.2.6.2 Manufacturing

8.2.6.3 Oil & Gas

8.2.6.4 Automotive

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Insulation Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Material Type

8.3.4.1 Fiberglass

8.3.4.2 Foam

8.3.4.3 Mineral Wool

8.3.4.4 Cellulose

8.3.5 Historic and Forecasted Market Size by Application

8.3.5.1 Residential

8.3.5.2 Commercial

8.3.5.3 Industrial

8.3.5.4 HVAC Systems

8.3.6 Historic and Forecasted Market Size by End-User

8.3.6.1 Construction

8.3.6.2 Manufacturing

8.3.6.3 Oil & Gas

8.3.6.4 Automotive

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Insulation Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Material Type

8.4.4.1 Fiberglass

8.4.4.2 Foam

8.4.4.3 Mineral Wool

8.4.4.4 Cellulose

8.4.5 Historic and Forecasted Market Size by Application

8.4.5.1 Residential

8.4.5.2 Commercial

8.4.5.3 Industrial

8.4.5.4 HVAC Systems

8.4.6 Historic and Forecasted Market Size by End-User

8.4.6.1 Construction

8.4.6.2 Manufacturing

8.4.6.3 Oil & Gas

8.4.6.4 Automotive

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Insulation Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Material Type

8.5.4.1 Fiberglass

8.5.4.2 Foam

8.5.4.3 Mineral Wool

8.5.4.4 Cellulose

8.5.5 Historic and Forecasted Market Size by Application

8.5.5.1 Residential

8.5.5.2 Commercial

8.5.5.3 Industrial

8.5.5.4 HVAC Systems

8.5.6 Historic and Forecasted Market Size by End-User

8.5.6.1 Construction

8.5.6.2 Manufacturing

8.5.6.3 Oil & Gas

8.5.6.4 Automotive

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Insulation Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Material Type

8.6.4.1 Fiberglass

8.6.4.2 Foam

8.6.4.3 Mineral Wool

8.6.4.4 Cellulose

8.6.5 Historic and Forecasted Market Size by Application

8.6.5.1 Residential

8.6.5.2 Commercial

8.6.5.3 Industrial

8.6.5.4 HVAC Systems

8.6.6 Historic and Forecasted Market Size by End-User

8.6.6.1 Construction

8.6.6.2 Manufacturing

8.6.6.3 Oil & Gas

8.6.6.4 Automotive

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Insulation Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Material Type

8.7.4.1 Fiberglass

8.7.4.2 Foam

8.7.4.3 Mineral Wool

8.7.4.4 Cellulose

8.7.5 Historic and Forecasted Market Size by Application

8.7.5.1 Residential

8.7.5.2 Commercial

8.7.5.3 Industrial

8.7.5.4 HVAC Systems

8.7.6 Historic and Forecasted Market Size by End-User

8.7.6.1 Construction

8.7.6.2 Manufacturing

8.7.6.3 Oil & Gas

8.7.6.4 Automotive

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!