24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

LNG市場概要

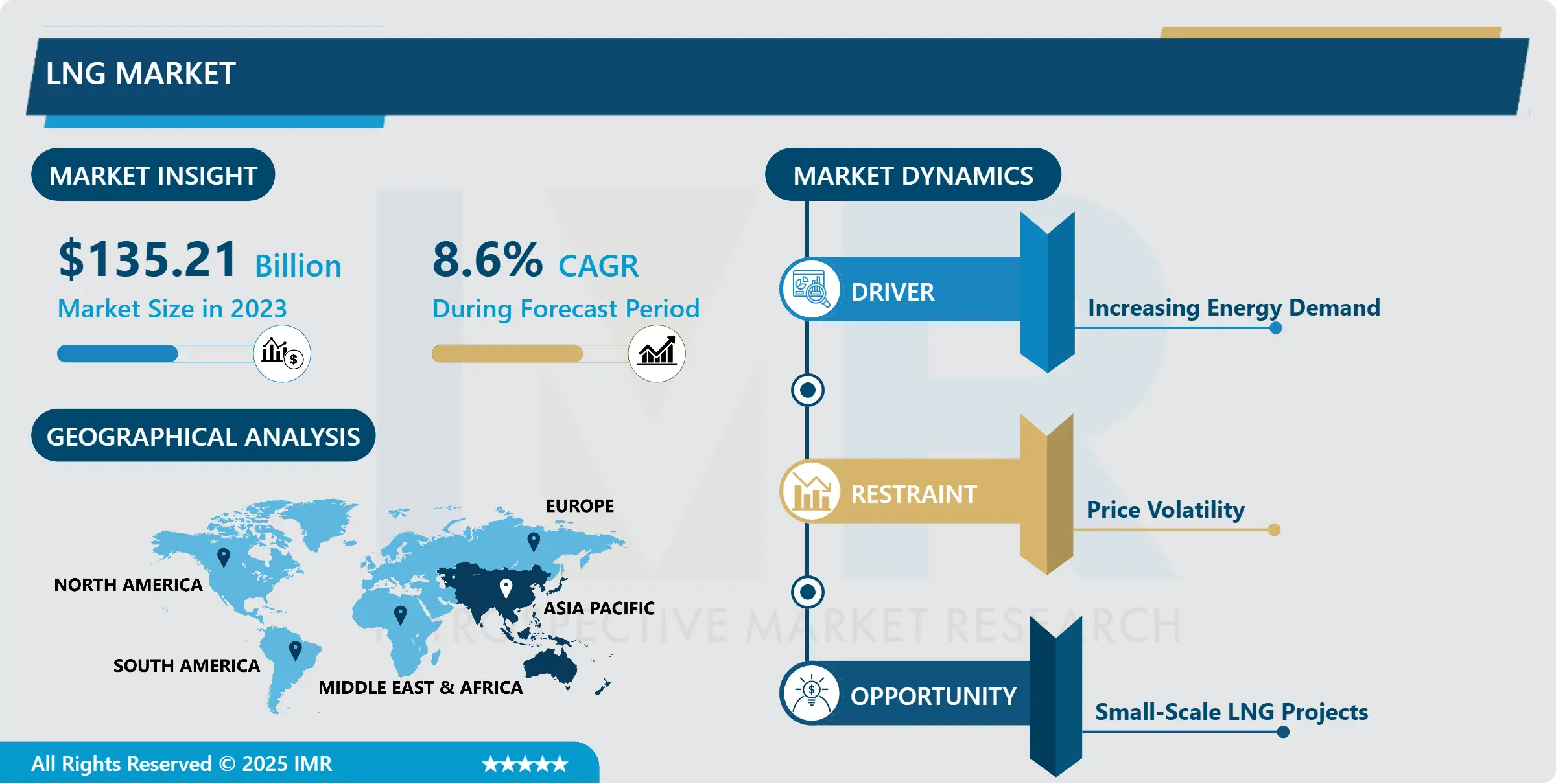

世界のLNG市場は2024年に1,468億4,000万米ドルと評価され、2032年までに2,841億米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)8.6%で増加する見込みである。

液化天然ガス(LNG)は、非加圧貯蔵や輸送の容易さと安全性を確保するため、冷却により液体状態にされた特性ガス(主にメタン(CH4)、少量のエタン(C2H6)を含む混合物)である。

標準的な温度・重量条件下における気体状態の天然ガスと比較し、体積は約600分の1となる。LNG市場は、世界の石油市場ほど柔軟ではなく、今後もそうなることはない。LNG輸送の高コストは、依然として長距離にわたる物理的な商品移動を困難にしている。液化プラントやタンカーに余剰能力がある場合にのみ、LNGは遠隔地市場で競争力を発揮できる。そしてそのような場合でも、投資家が当初計画した投資収益率を下回る限界費用ベースでの競争となる。またLNGが、北米、英国、そして拡大しつつある欧州大陸の自由化されたガス市場が生み出したような競争力のある商品としての地位を獲得する可能性も低い。LNGにおける長期契約は、LNGプロジェクトの特徴である巨額の先行投資リスクを分担する手段となってきた。

短期LNG市場は成長しているものの、依然として総取引量の9%未満に留まっている。しかしより重要なのは、少なくとも一部の長期契約によるカバーなしに新規LNGプラントが稼働した例がない点だ。したがって、北米の陸上市場ではほぼ消滅したとはいえ、LNGにおける長期契約は国際LNG取引の基幹として存続する見込みである。数十億ドル規模のプロジェクトにおけるリスク管理に金融派生商品を用いるという概念は、おそらく非現実的だろう。

大規模な海上輸送では、LNGは二重底構造の船舶に積載される。これは安全性と隔離の両方の目的で用いられる。船舶が受入港に到着すると、LNGは断熱性の高いタンクに荷揚げされ、その後再ガス化されてパイプライン流通網に入る。LNGは少量でも輸送可能であり、通常はより短距離の海上輸送に用いられる。小型LNG船の事業は成長しており、これらは主にトラックや国際貿易で使用されるコンテナを改造したもので、特に極低温タンクが装備されている。

その他の小規模LNG事業には、米国現地市場の需要ピーク時にガスを貯蔵できる「ピークシェーバー」液化・貯蔵施設が含まれる。こうした施設からトラックによるLNGの輸出入が行われる場合もある。2020年、米国は大型LNG運搬船で約2.4兆立方フィート(Bcf)の天然ガスをLNGとして輸出するとともに、コンテナやトラックによる少量輸出も行った。2021年8月までに、米国のLNGは計5大陸40カ国に供給された。米国はまた、主にパイプラインと貯蔵容量が限られている地域であるニューイングランド向けに、LNGの輸入を継続している。

LNG市場動向分析

LNG市場の成長要因-エネルギー需要の増加

新興経済国、特にアジア、アフリカ、ラテンアメリカなどの地域では、急速な経済発展と工業化が進んでいます。この発展には、事業運営、インフラ整備、都市開発を支えるためにエネルギー消費量の大幅な増加が求められます。中国、インド、およびアフリカ諸国などの国々が製造能力と都市圏を拡大するにつれ、信頼性が高く効率的なエネルギー源への需要が急増しています。

都市化もエネルギー需要拡大の重要な要因である。より良い機会と生活水準を求めて都市部へ移住する人口が増えるにつれ、住宅、交通、公共サービスに必要なエネルギーは指数関数的に増加する。都市部は経済活動を維持し、住民の需要を満たすために安定かつ柔軟なエネルギー供給を必要とする。多くの新興経済国では著しい人口増加も同時に進行している。人口増加は必然的に、住宅用、商業活動、公共インフラ向けのエネルギー需要増を意味する。

この統計的変化は既存のエネルギー資源にさらなる負担をかけ、持続可能で柔軟なエネルギーソリューションへの差し迫った必要性を生み出しています。これらの地域で生活水準が向上するにつれ、空調、暖房、家庭用機器、電子機器などエネルギー集約型製品・サービスへの需要が高まっています。これらの製品・サービスの利用拡大は、全体的なエネルギー消費量の増加につながります。新興経済国はエネルギー安全保障の確保とエネルギー源の多様化にますます注力しています。

単一のエネルギー源への依存や、政治的に不安定な地域からのエネルギー輸入はリスクを伴う可能性があります。LNGは世界中の様々な地域から調達可能な代替手段を提供し、依存度を低減させエネルギー安全保障を強化します。石炭や石油と比較して、LNGはよりクリーンな化石燃料となり得る。二酸化硫黄、窒素酸化物、粒子状物質などの汚染物質の排出量が少なく、二酸化炭素も大幅に少ない。大気汚染や気候変動対策としてクリーンエネルギー解決策を求める国際的・国内的な取り組みが進む中、LNGはより魅力的な選択肢となっている。これは特に石炭火力発電所への依存により深刻な大気質問題に直面している国々において重要である。

LNG市場の機会-小規模LNGプロジェクト

小規模液化天然ガス(LNG)プロジェクトの開発は、特にアクセス困難でサービスが行き届いていない地域において、市場範囲を拡大するための重要なアプローチとして次第に認識されつつある。これらの事業は、従来の大規模事業と比較して小規模なLNGの製造、輸送、利用に焦点を当てており、一連の利点と機会を提供している。小規模LNGプロジェクトは、大規模事業に比べて本質的に柔軟性と拡張性に優れています。地域や地方市場の特定のエネルギー需要に合わせてカスタマイズ可能であり、需給のより精密な調整を可能にします。この適応性は、エネルギー需要が大規模インフラへの投資を正当化しない地域において極めて重要です。

小規模LNGの最も重要な利点の一つは、天然ガスパイプラインや信頼性の高い電力網といった従来のエネルギー源へのアクセスが困難な、遠隔地や孤立した地域に供給できる点である。こうした地域では、ディーゼル燃料のような高コストで環境に有害な燃料に依存している場合が多い。小規模LNGはよりクリーンで費用対効果の高い代替手段を提供し、エネルギーアクセスを促進するとともに地域開発を支援する。大規模LNGプロジェクトと比較して、小規模事業は必要な資本投資が少なくて済む。この財政的負担の軽減により、地方政府、地域公益事業体、民間企業といった小規模な主体もLNG事業への参画と利益獲得が可能となる。

この低い参入障壁は、多様な地域におけるLNG普及を加速させます。小規模LNGプロジェクトは規模が小さく、インフラ要件も複雑でないため、通常開発期間が短縮されます。これにより迅速な計画策定と早期の利益実現が可能となります。迅速なエネルギー解決策を必要とする地域社会や企業にとって、小規模LNGはタイムリーかつ効果的な解決策を提供します。小規模LNGプロジェクトの設置により、地域経済は雇用創出、技能開発、経済活動の活性化を通じて恩恵を受けられます。地域企業はサプライチェーンに参加でき、地域社会はエネルギー安全保障と生活の質の向上を経験できます。これらのプロジェクトは、より広範な経済成長と発展の触媒として機能します。小規模LNGプロジェクトは、石炭、石油、ディーゼルなどのより汚染性の高い燃料に取って代わることで、環境の持続可能性に貢献します。LNGは二酸化硫黄、窒素酸化物、粒子状物質の排出量が少なく、二酸化炭素も大幅に低減します。このクリーンエネルギー源への移行は、地域の汚染緩和に寄与し、気候変動対策に向けた国際的な取り組みを支援します。

LNG市場セグメント分析:

性質別、LNGインフラ別、用途別、地域別にセグメント化された市場。

性質別では、予測期間中に非毒性製品が市場を支配すると予想される

性質別セグメント:無臭、無色、無毒、非腐食性

LNGの無毒性は、他の炭化水素と比較して取り扱いがより安全であることを意味します。漏洩や流出が発生した場合、LNGは有毒物質のような健康被害をもたらしません。これにより、人や環境への危害の可能性が低減され、様々な用途においてより魅力的な選択肢となります。LNGは石炭や石油と比較して汚染物質や温室効果ガスの排出量が少ないため、よりクリーンな化石燃料と見なされています。無毒性という特性は、万一排出された場合でもLNGが急速に蒸発し有害な残留物を残さないことを意味し、これにより自然環境への影響が軽減されます。

LNGの無毒性は、政府や環境機関が課す厳しい規制要件を満たす上で決定的な役割を果たします。これによりLNGプロジェクトの承認と推進が促進され、市場発展に寄与します。この無毒特性は、安全性が重要な懸念事項となる民間・商業分野におけるLNG市場の発展を後押しします。例えば、LNGは家庭での暖房・調理用燃料として、あるいは車両用燃料として、重大な健康リスクをもたらすことなく利用可能です。

LNGインフラにおいて、LNG液化プラントが最大のシェアを占めた

LNGインフラストラクチャーは、LNG液化プラント、LNG再ガス化施設、LNG輸送に区分される

LNG液化プラントはLNGサプライチェーンの起点である。これらの施設は天然ガスを液体状に変換する能力を持ち、これにより体積を約600分の1に縮小し、長距離にわたる大量輸送を可能にする。液化がなければ、LNG産業全体は存在し得ません。なぜなら、気体状態の天然ガスをこれほど長距離輸送することは、経済的にも技術的にも非現実的だからです。液化プラントには多額の資本投資と高度な技術が必要です。ガス浄化、乾燥、極低温冷却といった複雑な工程を含みます。これにより、液化プラントはLNGシステムにおいて不可欠かつ中核的な存在となり、しばしばLNGバリューチェーン内で最大の経済的・技術的障壁を構成します。

液化プラントの立地と生産能力は、しばしば世界のLNG供給の流れを決定づける。豊富な天然ガス埋蔵量を保有する国々は、LNG輸出のために液化施設に多額の投資を行い、世界のエネルギー市場に影響を与える。これらのプラントの存在は、当該国々をLNG産業における主要プレイヤーとして位置づける。液化プラントは経済的に大きな影響力を持ち、重要な雇用機会を創出するとともに、輸出を通じて地域および国家経済に貢献する。それらは戦略的国家資産と見なされることが多い。

LNG市場地域別分析:

アジア太平洋地域は予測期間中に市場を支配すると予想される

中国、インド、日本、韓国などアジア太平洋地域の多くの国々は、急速な経済成長と工業化を経験している。この発展は、企業、商業施設、家庭を運営するための天然ガスを含むエネルギー需要の拡大を牽引している。アジア太平洋地域は世界人口の相当な割合を占める。人口増加と都市化が進むにつれ、エネルギー需要、特に天然ガスなどのクリーンな燃料への需要は大幅に増加すると予測される。環境問題への意識の高まりと温室効果ガス排出削減への重点化に伴い、アジア太平洋地域の各国は、発電、工業プロセス、輸送における石炭や石油の代替として、よりクリーンな選択肢である天然ガスへの依存を強めている。アジア太平洋地域の多くの政府は、天然ガスの利用促進と汚染度の高い燃料への依存度低減を図るため、政策や施策を実施している。これにはLNGインフラ整備への奨励策、クリーンエネルギー技術への投資、大気汚染削減を目的とした規制などが含まれる。

アジア太平洋地域では、需要増に対応するため、液化プラント、再ガス化ターミナル、パイプラインを含むLNGインフラへの投資が活発化している。このインフラ整備は官民双方の投資によって支えられており、地域全体でのLNGの輸送・貯蔵・流通を促進する上で不可欠である。アジア太平洋地域の各国は、長期的なLNG供給を確保するため、戦略的組織や同盟を形成している。これらの連携には、LNGプロジェクトの推進に関する合意、長期供給契約、LNGインフラへの共同投資が含まれ、需要拡大に対応する安定かつ信頼性の高い天然ガス供給を保証している。

LNG市場主要プレイヤー:

LNG市場における主要企業は以下の通りです:

カタール石油(QP)(カタール)

ロイヤル・ダッチ・シェル(オランダ/英国)

エクソンモービル(アメリカ)

シェブロン(米国)

トタルエナジーズ(フランス)

BP(ブリティッシュ・ペトロリアム)(英国)

ペトロチャイナ(中国)

CNOOC(中国海洋石油総公司)(中国)

Cheniere Energy(米国)

コノコフィリップス(米国)

ペトロナス(ペトロリアム・ナショナル・ベルハド)(マレーシア)

ガスプロム(ロシア)

ノバテック(ロシア)

エニ(イタリア)

レプソル(スペイン)

ウッドサイド・ペトロリアム(オーストラリア)

サントス・リミテッド(オーストラリア)

エクイノール(旧スタトイル)(ノルウェー)

センプラ・エナジー(米国)

韓国ガス公社(KOGAS)(韓国)

三菱商事株式会社(日本)

三井物産株式会社(日本)

JERA(日本)

インド石油公社(IOCL)(インド)

ソナトラシュ(アルジェリア)およびその他の主要企業。

市場における主要な業界動向:

2024年5月、シェルは新興アジア市場が世界的に増加するLNG供給のより大きな割合を占めると予測。同社は、オーストラリア産液化天然ガス(LNG)が、今世紀末にかけて世界供給量の増加分の一部を吸収すると見込まれる南アジア・東南アジアの新興市場からの需要を満たすのに寄与すると見込んでいる。

2023年3月:センプラは、同社が70%を所有する子会社であるセンプラ・インフラストラクチャー・パートナーズLP(センプラ・インフラストラクチャー)が、テキサス州ジェファーソン郡におけるポートアーサーLNG第1期プロジェクトの開発、建設、運営に関する最終投資決定(FID)を確定したと発表した。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:LNG市場(性質別)(2018-2032年)

4.1 LNG市場の概要と成長エンジン

4.2 市場概要

4.3 無臭化

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 無色透明

4.5 無毒

4.6 非腐食性

第5章:LNGインフラ別LNG市場(2018-2032年)

5.1 LNG市場の概況と成長エンジン

5.2 市場概要

5.3 LNG液化プラント

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 LNG再ガス化施設

5.5 LNG輸送

第6章:カテゴリー別LNG市場(2018-2032年)

6.1 LNG市場の概要と成長エンジン

6.2 市場概要

6.3 輸送

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 家庭用

6.5 LNGトラック

6.6 LNGバス

6.7 列車

6.8 貿易

6.9 海事応用

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別LNG市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 カタール石油公社(QP)(カタール)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 ロイヤル・ダッチ・シェル(オランダ/英国)

7.4 エクソンモービル(アメリカ)

7.5 シェブロン(アメリカ)

7.6 トタルエナジーズ(フランス)

7.7 BP(ブリティッシュ・ペトロリアム)(英国)

7.8 中国石油(中国)

7.9 CNOOC(中国海洋石油総公司)(中国)

7.10 シェニエール・エナジー(米国)

7.11 コノコフィリップス(米国)

7.12 ペトロナス(ペトロリアム・ナシオナル・ベルハド)(マレーシア)

7.13 ガスプロム(ロシア)

7.14 ノバテック(ロシア)

7.15 エニ(イタリア)

7.16 レプソル(スペイン)

7.17 ウッズサイド・ペトロリアム(オーストラリア)

7.18 サントス・リミテッド(オーストラリア)

7.19 エクイノール(旧スタトイル)(ノルウェー)

7.20 センプラ・エナジー(米国)

7.21 KOGAS(韓国ガス公社)(韓国)

7.22 三菱商事株式会社(日本)

7.23 三井物産株式会社(日本)

7.24 JERA(日本)

7.25 インディアン・オイル・コーポレーション(IOCL)(インド)

7.26 ソナトラシュ(アルジェリア)

第8章:地域別グローバルLNG市場

8.1 概要

8.2 北米LNG市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 性質別市場規模の過去実績と予測

8.2.4.1 無臭

8.2.4.2 無色

8.2.4.3 無毒

8.2.4.4 非腐食性

8.2.5 LNGインフラ別 過去及び予測市場規模

8.2.5.1 LNG液化プラント

8.2.5.2 LNG再ガス化施設

8.2.5.3 LNG輸送

8.2.6 カテゴリー別 過去及び予測市場規模

8.2.6.1 輸送

8.2.6.2 家庭用

8.2.6.3 LNGトラック

8.2.6.4 LNGバス

8.2.6.5 列車

8.2.6.6 貿易

8.2.6.7 海事アプリケーション

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧LNG市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 性質別市場規模の過去実績と予測

8.3.4.1 無臭

8.3.4.2 無色

8.3.4.3 無毒

8.3.4.4 非腐食性

8.3.5 LNGインフラ別 過去及び予測市場規模

8.3.5.1 LNG液化プラント

8.3.5.2 LNG再ガス化施設

8.3.5.3 LNG輸送

8.3.6 カテゴリー別 過去及び予測市場規模

8.3.6.1 輸送

8.3.6.2 家庭用

8.3.6.3 LNGトラック

8.3.6.4 LNGバス

8.3.6.5 列車

8.3.6.6 貿易

8.3.6.7 海事アプリケーション

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパLNG市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 性質別 過去及び予測市場規模

8.4.4.1 無臭

8.4.4.2 無色

8.4.4.3 無毒

8.4.4.4 非腐食性

8.4.5 LNGインフラ別 過去及び予測市場規模

8.4.5.1 LNG液化プラント

8.4.5.2 LNG再ガス化施設

8.4.5.3 LNG輸送

8.4.6 カテゴリー別 過去及び予測市場規模

8.4.6.1 輸送

8.4.6.2 家庭用

8.4.6.3 LNGトラック

8.4.6.4 LNGバス

8.4.6.5 列車

8.4.6.6 貿易

8.4.6.7 海事アプリケーション

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋LNG市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 性質別 過去及び予測市場規模

8.5.4.1 無臭

8.5.4.2 無色

8.5.4.3 無毒

8.5.4.4 非腐食性

8.5.5 LNGインフラ別 過去及び予測市場規模

8.5.5.1 LNG液化プラント

8.5.5.2 LNG再ガス化施設

8.5.5.3 LNG輸送

8.5.6 カテゴリー別 過去及び予測市場規模

8.5.6.1 輸送

8.5.6.2 家庭用

8.5.6.3 LNGトラック

8.5.6.4 LNGバス

8.5.6.5 列車

8.5.6.6 貿易

8.5.6.7 海事アプリケーション

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ LNG 市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 性質別 過去及び予測市場規模

8.6.4.1 無臭

8.6.4.2 無色

8.6.4.3 無毒

8.6.4.4 非腐食性

8.6.5 LNGインフラ別 過去及び予測市場規模

8.6.5.1 LNG液化プラント

8.6.5.2 LNG再ガス化施設

8.6.5.3 LNG輸送

8.6.6 カテゴリー別 過去及び予測市場規模

8.6.6.1 輸送

8.6.6.2 家庭用

8.6.6.3 LNGトラック

8.6.6.4 LNGバス

8.6.6.5 列車

8.6.6.6 貿易

8.6.6.7 海事アプリケーション

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米LNG市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 性質別 過去及び予測市場規模

8.7.4.1 無臭

8.7.4.2 無色

8.7.4.3 無毒

8.7.4.4 非腐食性

8.7.5 LNGインフラ別 過去及び予測市場規模

8.7.5.1 LNG液化プラント

8.7.5.2 LNG再ガス化施設

8.7.5.3 LNG輸送

8.7.6 カテゴリー別 過去及び予測市場規模

8.7.6.1 輸送

8.7.6.2 家庭用

8.7.6.3 LNGトラック

8.7.6.4 LNGバス

8.7.6.5 列車

8.7.6.6 貿易

8.7.6.7 海事アプリケーション

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: LNG市場調査レポートの予測期間はどの程度ですか?

A1: LNG市場調査レポートにおける予測期間は2025年から2032年です。

Q2: LNG市場の主要プレイヤーは誰ですか?

A2: カタール石油(QP)(カタール)、ロイヤル・ダッチ・シェル(オランダ/英国)、エクソンモービル(米国)、シェブロン(米国)、トタルエナジーズ(フランス)、BP(ブリティッシュ・ペトロリアム)(英国)、ペトロチャイナ(中国)、CNOOC(中国海洋石油総公司)(中国)、シェニエール・エナジー(米国)、コノコフィリップス(米国)、ペトロナス(ペトロリアム・ナシオナル・ベルハド)(マレーシア)、ガスプロム(ロシア)、ノバテック(ロシア)、エニ(イタリア)、レプソル(スペイン)、ウッドサイド・ペトロリアム(オーストラリア)、サントス・リミテッド(オーストラリア)、エクイノール(旧スタトイル)(ノルウェー)、センプラ・エナジー(米国)、KOGAS(韓国ガス公社)(韓国)、三菱商事(日本)、三井物産(日本)、JERA(日本)、インド石油公社(IOCL)(インド)、ソナトラシュ(アルジェリア)、その他主要プレイヤー。

Q3: LNG市場のセグメントは何ですか?

A3: LNG市場は、製品別、性質別、LNGインフラ別、用途別、地域別に区分されます。性質別(無臭、無色、非毒性、非腐食性)、LNGインフラ別(LNG液化プラント、LNG再ガス化施設、LNG輸送)、用途別(輸送、家庭用、LNGトラック、LNGバス、鉄道、貿易、海洋用途)、地域別に分類されます。地域別では以下のエリアで分析されます:• 北米(米国、カナダ、メキシコ)• 東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧諸国)• 西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西欧諸国)• アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋諸国)• 中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)• 南米(ブラジル、アルゼンチン、その他南米諸国)

Q4: LNG市場とは何ですか?

A4: 液化天然ガス(LNG)とは、非加圧状態での貯蔵や輸送の容易さと安全性を確保するため、冷却されて液体状態となった天然ガス(主にメタン(CH4)で、エタン(C2H6)が少量混ざっている)を指します。

Q5: LNG市場の規模はどのくらいですか?

A5: 世界のLNG市場規模は2024年に1,468億4,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)8.6%で増加し、2032年までに2,841億米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: LNG Market by Nature (2018-2032)

4.1 LNG Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Odourless

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Colourless

4.5 Non-Toxic

4.6 Non-Corrosive

Chapter 5: LNG Market by LNG Infrastructure (2018-2032)

5.1 LNG Market Snapshot and Growth Engine

5.2 Market Overview

5.3 LNG Liquefaction Plants

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 LNG Regasification Facilities

5.5 LNG Shipping

Chapter 6: LNG Market by Category (2018-2032)

6.1 LNG Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Transportation

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Household

6.5 LNG Trucks

6.6 LNG Bus

6.7 Train

6.8 Trade

6.9 Maritime Application

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 LNG Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 QATAR PETROLEUM (QP) (QATAR)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 ROYAL DUTCH SHELL (NETHERLANDS/UK)

7.4 EXXONMOBIL (USA)

7.5 CHEVRON (USA)

7.6 TOTALENERGIES (FRANCE)

7.7 BP (BRITISH PETROLEUM) (UK)

7.8 PETROCHINA (CHINA)

7.9 CNOOC (CHINA NATIONAL OFFSHORE OIL CORPORATION) (CHINA)

7.10 CHENIERE ENERGY (USA)

7.11 CONOCOPHILLIPS (USA)

7.12 PETRONAS (PETROLIAM NASIONAL BERHAD) (MALAYSIA)

7.13 GAZPROM (RUSSIA)

7.14 NOVATEK (RUSSIA)

7.15 ENI (ITALY)

7.16 REPSOL (SPAIN)

7.17 WOODSIDE PETROLEUM (AUSTRALIA)

7.18 SANTOS LIMITED (AUSTRALIA)

7.19 EQUINOR (FORMERLY STATOIL) (NORWAY)

7.20 SEMPRA ENERGY (USA)

7.21 KOGAS (KOREA GAS CORPORATION) (SOUTH KOREA)

7.22 MITSUBISHI CORPORATION (JAPAN)

7.23 MITSUI & COLTD. (JAPAN)

7.24 JERA (JAPAN)

7.25 INDIAN OIL CORPORATION (IOCL) (INDIA)

7.26 SONATRACH (ALGERIA)

Chapter 8: Global LNG Market By Region

8.1 Overview

8.2. North America LNG Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Nature

8.2.4.1 Odourless

8.2.4.2 Colourless

8.2.4.3 Non-Toxic

8.2.4.4 Non-Corrosive

8.2.5 Historic and Forecasted Market Size by LNG Infrastructure

8.2.5.1 LNG Liquefaction Plants

8.2.5.2 LNG Regasification Facilities

8.2.5.3 LNG Shipping

8.2.6 Historic and Forecasted Market Size by Category

8.2.6.1 Transportation

8.2.6.2 Household

8.2.6.3 LNG Trucks

8.2.6.4 LNG Bus

8.2.6.5 Train

8.2.6.6 Trade

8.2.6.7 Maritime Application

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe LNG Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Nature

8.3.4.1 Odourless

8.3.4.2 Colourless

8.3.4.3 Non-Toxic

8.3.4.4 Non-Corrosive

8.3.5 Historic and Forecasted Market Size by LNG Infrastructure

8.3.5.1 LNG Liquefaction Plants

8.3.5.2 LNG Regasification Facilities

8.3.5.3 LNG Shipping

8.3.6 Historic and Forecasted Market Size by Category

8.3.6.1 Transportation

8.3.6.2 Household

8.3.6.3 LNG Trucks

8.3.6.4 LNG Bus

8.3.6.5 Train

8.3.6.6 Trade

8.3.6.7 Maritime Application

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe LNG Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Nature

8.4.4.1 Odourless

8.4.4.2 Colourless

8.4.4.3 Non-Toxic

8.4.4.4 Non-Corrosive

8.4.5 Historic and Forecasted Market Size by LNG Infrastructure

8.4.5.1 LNG Liquefaction Plants

8.4.5.2 LNG Regasification Facilities

8.4.5.3 LNG Shipping

8.4.6 Historic and Forecasted Market Size by Category

8.4.6.1 Transportation

8.4.6.2 Household

8.4.6.3 LNG Trucks

8.4.6.4 LNG Bus

8.4.6.5 Train

8.4.6.6 Trade

8.4.6.7 Maritime Application

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific LNG Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Nature

8.5.4.1 Odourless

8.5.4.2 Colourless

8.5.4.3 Non-Toxic

8.5.4.4 Non-Corrosive

8.5.5 Historic and Forecasted Market Size by LNG Infrastructure

8.5.5.1 LNG Liquefaction Plants

8.5.5.2 LNG Regasification Facilities

8.5.5.3 LNG Shipping

8.5.6 Historic and Forecasted Market Size by Category

8.5.6.1 Transportation

8.5.6.2 Household

8.5.6.3 LNG Trucks

8.5.6.4 LNG Bus

8.5.6.5 Train

8.5.6.6 Trade

8.5.6.7 Maritime Application

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa LNG Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Nature

8.6.4.1 Odourless

8.6.4.2 Colourless

8.6.4.3 Non-Toxic

8.6.4.4 Non-Corrosive

8.6.5 Historic and Forecasted Market Size by LNG Infrastructure

8.6.5.1 LNG Liquefaction Plants

8.6.5.2 LNG Regasification Facilities

8.6.5.3 LNG Shipping

8.6.6 Historic and Forecasted Market Size by Category

8.6.6.1 Transportation

8.6.6.2 Household

8.6.6.3 LNG Trucks

8.6.6.4 LNG Bus

8.6.6.5 Train

8.6.6.6 Trade

8.6.6.7 Maritime Application

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America LNG Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Nature

8.7.4.1 Odourless

8.7.4.2 Colourless

8.7.4.3 Non-Toxic

8.7.4.4 Non-Corrosive

8.7.5 Historic and Forecasted Market Size by LNG Infrastructure

8.7.5.1 LNG Liquefaction Plants

8.7.5.2 LNG Regasification Facilities

8.7.5.3 LNG Shipping

8.7.6 Historic and Forecasted Market Size by Category

8.7.6.1 Transportation

8.7.6.2 Household

8.7.6.3 LNG Trucks

8.7.6.4 LNG Bus

8.7.6.5 Train

8.7.6.6 Trade

8.7.6.7 Maritime Application

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!