24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

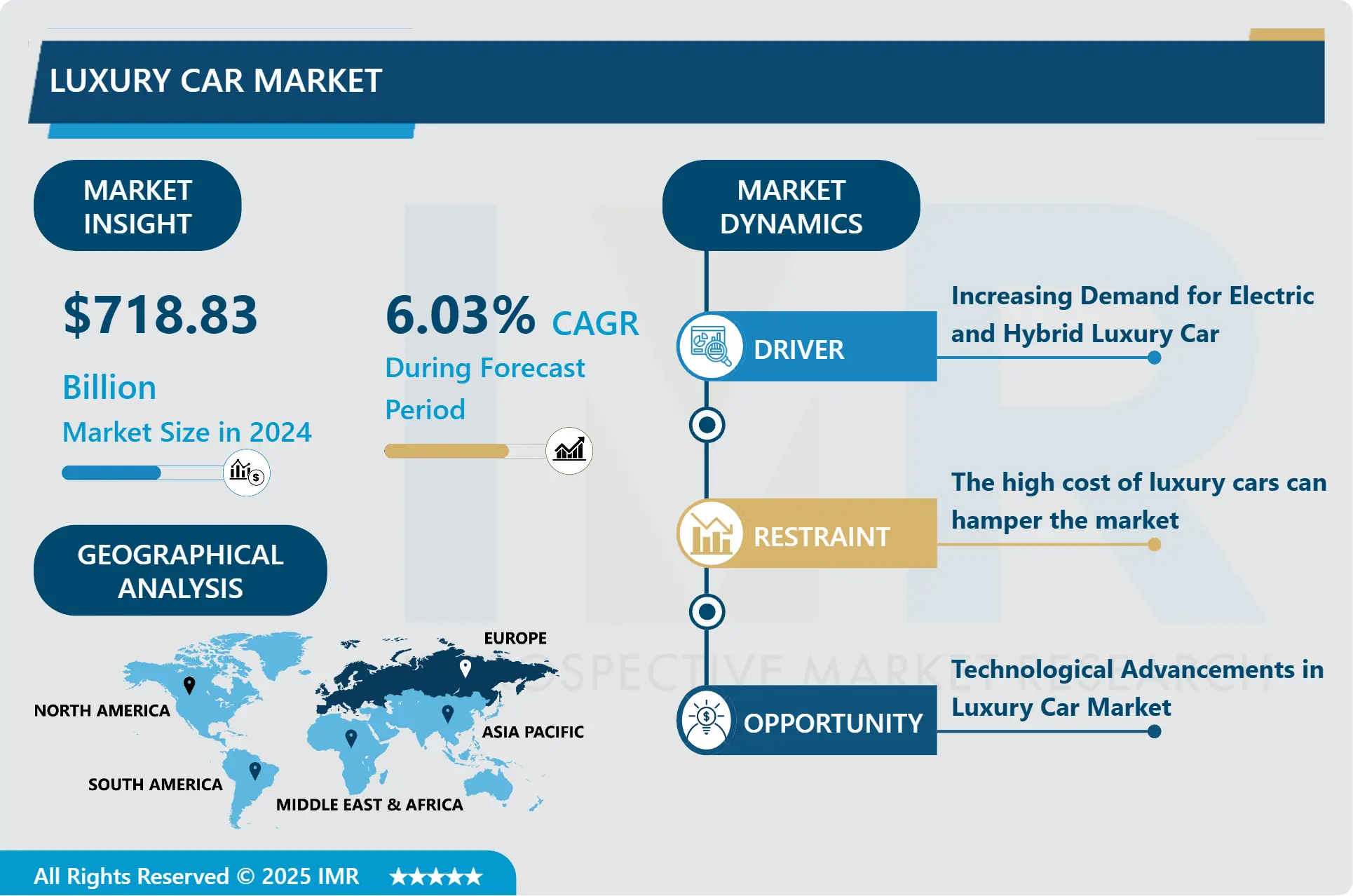

高級車市場概要

高級車市場規模は2024年に7,188億3,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)6.03%で成長し、2032年までに1兆1,483億米ドルに達すると予測されています。

平均以上の快適性、機能、装備を備えた自動車は高級車と見なされる。顧客はより高い製造品質と高価な素材・表面処理を期待する。低・中価格帯の車両と比較して、高級車は価格が高く高級感ある外観を備えることが多く、ユーザーの社会的地位の高さと結びつけられる傾向がある。高級車市場の成長は、世界的な所得増加や技術進歩など複数の主要要因によって牽引されている。この成長は特に新興国で顕著であり、可処分所得の増加によりより多くの購入者が高級車購入を検討できるようになった。

電気自動車(EV)とハイブリッド車の台頭は、高級車市場における主要なトレンドとなっている。主要自動車メーカーは、環境に優しい代替手段への需要増に対応するため、研究開発に多額の投資を行っています。モノのインターネット(IoT)機能、AI駆動インターフェース、自動運転技術などのコネクティビティ要素が主流のオプションとなり、運転体験を劇的に向上させています。さらに、電気自動車と自動運転車の進歩は市場環境を変えつつあり、最先端の自動車体験を求める技術に精通した消費者を惹きつけています。

高級車市場では電気自動車とハイブリッド車の急増が見られます。主要自動車メーカーは環境に優しい代替手段への需要増加に対応するため、研究開発に多額の投資を行っています。モノのインターネット(IoT)機能、AI駆動インターフェース、自動運転技術などの接続機能は標準装備となりつつあり、運転体験を大幅に向上させるとともに、現代的で技術志向の消費者層を惹きつけています。

このグラフは、最新の市場シェアデータからも明らかなように、超高級車市場が著しい成長を遂げていることを示しています。ベントレーは 37% という圧倒的なシェアで市場をリードしており、高級車愛好家の間で強い魅力を持っていることを示しています。フェラーリは 24% とかなりのシェアで続き、その根強い人気とブランドの威信を反映しています。ランボルギーニは 11% のシェアを占めており、高級車セグメントで着実な存在感を示しています。ロールスロイスとアストンマーティンは、それぞれ 10% の市場シェアを獲得しており、比類なき豪華さに対する持続的な需要と評判を証明しています。マクラーレンは 6% のシェアを獲得し、その高性能車によってニッチ市場を開拓し続けています。残りの 2% は、その他の高級車ブランドが占めており、この成長市場において消費者が利用できる選択肢の多様性を強調しています。

高級車市場の動向分析

高級車市場の成長要因―電気自動車およびハイブリッド高級車への需要増加

電気自動車(EV)市場は、技術の急速な発展により人気が高まっています。バッテリー技術の進歩により電気自動車の性能と航続距離が向上したことで、利便性や性能を犠牲にしたくない高級車購入者にとって優れた選択肢となっています。顧客は環境意識が高まるにつれ、炭素排出量を削減する解決策を求めています。環境意識の高い購入者は、電気自動車やハイブリッド車が従来のガソリン車よりも持続可能な選択肢であると考えています。

世界各国の政府は、電気自動車の購入を促進するため、税制優遇措置、補助金、リベートを提供している。さらに、排出ガス規制の強化により、企業と消費者の双方がより環境に優しい選択肢を求めている。高級電気自動車やハイブリッド車は環境に優しいだけでなく、最先端の性能と技術も提供している。技術に精通した顧客は、高速加速、瞬時のトルク、高度な運転支援システムなどの機能に惹かれている。

大手高級自動車メーカーはハイブリッド車および電気自動車技術に多額の投資を行っています。この投資により、顧客はより幅広く魅力的な選択肢を利用できるようになりました。競争が激化する高級車市場で差別化を図るため、メーカーは電気自動車とハイブリッドモデルを導入しています。独自性のある環境に優しい選択肢を提供することで、企業は差別化を図り、特定の高級車購入層を惹きつけています。

高級車市場の機会-高級車市場における技術革新

高級車はますます接続デバイス化が進み、スマートホームシステムや個人用デバイスと連携しています。この接続性により、リモート車両制御、診断、更新などの機能強化が実現します。高精細ディスプレイ、音声認識、パーソナライズされたユーザーインターフェースを備えた先進的なインフォテインメントシステムは、技術に精通した消費者に訴求する豊かな車内体験を提供します。

最先端の自動運転技術の進歩は、高級自動車に差別化要因をもたらします。自動駐車、ハンズフリー運転、先進運転支援システム(ADAS)などの機能により、これらの自動車の魅力は高まっています。最先端の安全機能と使いやすさを重視する購入者は、安全性と利便性を高める自動運転技術を搭載した高級車をより魅力的に感じるのです。

AI駆動のパーソナライゼーションは、ユーザープロファイルに基づいてインフォテインメント設定、走行モード、車両設定を調整することで、カスタマイズされた運転体験を提供する。顧客が自身の好みに合わせて車両の機能や外観を簡単にカスタマイズできる技術は、高級車の排他性と魅力を高める。

高級車市場セグメント分析:

高級車市場は、車種、駆動方式、コンポーネントタイプ、燃料タイプに基づいてセグメント化されています

車種別では、スポーツ用多目的車(SUV)セグメントが予測期間中に市場を支配すると予想される

高級SUVの性能と燃費は大幅に向上している。現在では、燃費効率を損なわない強力なエンジンを搭載したモデルが多く、一部のプレミアムメーカーは電気自動車やハイブリッドSUVを販売し、環境を気にする顧客層にアピールしている。最近のSUVには、運転性能を向上させる最先端の機能や技術が搭載されている。高級SUVは、最先端の安全機能とエンターテインメントシステムにより、ハイテクで快適な乗り心地を提供する。

SUVは、安全機能の向上、機動性、高い乗車姿勢により、消費者からの人気が高まっています。SUVは快適性と実用性を両立させることで知られており、これは高級車を求める消費者がますます求める要素です。高級SUVは一般的な乗用車に比べて乗員や荷物の収容能力に優れています。そのため、快適性や優雅さを犠牲にすることなく追加のスペースを必要とする個人や家族にとって魅力的な選択肢となっています。

高級車市場においても、SUVは高級車購入層の選択肢としてセダンに取って代わりつつあり、この傾向を反映している。旅行やドライブ、アウトドア活動を楽しむ富裕層は、高級SUVに最適である。SUVの適応性と頑丈さはこうした活動を支えつつ、消費者が求める豪華さと威信を提供している。

駆動方式別では、2024年に内燃機関(ICE)セグメントが最大のシェアを占めた

燃料補給ステーションや整備施設を含むICE車両を支えるインフラは、確立され広く普及している。この利便性と親しみやすさが、多くの購入者にとってICE高級車を魅力的な選択肢にしている。高級車ブランドは、独特の運転体験を提供する高性能ICEエンジンの開発において長い歴史を持つ。ICEエンジンの音、パワーの伝達、そして全体的な感触は、自動車愛好家や伝統的な高級車購入者から高く評価されている。

確立された性能、信頼性、そして従来型ガソリン・ディーゼルエンジンが持つ高級感から、多くの高級車購入者は依然として内燃機関(ICE)を好む。強力な内燃機関(ICE)を操作する際の触覚的要素、例えば瞬発力やエンジン音は、今なお魅力的である。EVの価格が低下傾向にあるにもかかわらず、ICE車は依然として初期費用が手頃な場合が多い。さらに、プレミアムEVの選択肢が依然限られているのに対し、ICE車の多様性は様々な価格帯でより多くの選択肢を提供している。

ほとんどのEVと比較して、ICE車両は航続距離が長く、燃料補給時間も短い。長距離移動を頻繁に行い、現在のEV充電インフラの制約を避けたい消費者にとって、これは大きな利点である。ICE技術は排出ガス削減と燃費向上を目指して進化を続けている。直噴、ターボチャージャー、マイルドハイブリッド化などの技術により、現代の内燃機関(ICE)は従来型よりも効率的で環境に優しい。

高級車市場における地域別インサイト:

欧州は予測期間中に市場を支配すると予想される

高級感、性能、品質において長い歴史を持つ欧州自動車ブランドには、メルセデス・ベンツ、BMW、アウディ、ポルシェ、ロールスロイスなどが挙げられる。これらの企業は数十年にわたり、世界中の高級車消費者を魅了する強力なブランドアイデンティティを構築してきた。欧州企業は独創性と優れたエンジニアリングで広く知られている。特にドイツ自動車産業は、高級車の性能、精度、最先端技術における基準を高めてきた。

電気自動車や自動運転車における技術革新においては、欧州メーカーが先導役を担っている。欧州市場に拠点を置くアウディやテスラといった企業は、次世代の高級車消費者層を取り込むため、電気自動車と自動運転技術への積極的な投資を進めている。欧州の高級車メーカーからは、セダン、SUV、スポーツカー、電気自動車など多様なモデルが提供されている。この豊富なラインナップは、様々な市場層や消費者の嗜好に対応している。

カスタマイズされた自動車の人気が高まっている。幅広いパーソナライゼーションの選択肢を提供することで、欧州自動車メーカーはこの傾向を活用し、自社の自動車の独自性と魅力を高めることができる。拡張現実(AR)、人工知能(AI)、強化されたネットワーク機能といった最先端技術を活用することで、欧州の高級車はさらに差別化を図れる。技術革新に取り組む企業は、技術に精通した顧客を引き寄せることができる。

高級車市場の主要プレイヤー:

メルセデス・ベンツ(ドイツ)

BMW(ドイツ)

アウディ(ドイツ)

レクサス(トヨタ自動車)(日本)

ポルシェ(ドイツ)

ジャガー(イギリス)

ランドローバー(イギリス)

キャデラック(アメリカ)

リンカーン(アメリカ)

ボルボ(スウェーデン)

テスラ(アメリカ)

Bentley (United Kingdom)

ロールス・ロイス(イギリス)

マセラティ(イタリア)

フェラーリ(イタリア)

アストンマーティン(イギリス)

ランボルギーニ(イタリア)

マクラーレン(イギリス)

アルファロメオ(イタリア)

ジェネシス(現代自動車グループ)(韓国)

インフィニティ(日産自動車)(日本)

アキュラ(本田技研工業)(日本)

ブガッティ(フォルクスワーゲングループ)(フランス)

リビアン(アメリカ)

Lucid Motors(米国)

その他の主要プレイヤー

高級車市場における主要な業界動向:

2024年1月、ラスベガスにて、テクノロジー企業コンチネンタルは世界初となる「クリスタルセンター」を披露。この高級車向けディスプレイは、スタイリッシュなクリスタル筐体に完全に組み込まれており、フレームレスで半透明の外観により、ミニマルなラグジュアリーを車内に統合する全く新しい可能性を切り開く。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:車種別高級車市場(2018-2032年)

4.1 高級車市場の概況と成長エンジン

4.2 市場概要

4.3 ハッチバック

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 セダン

4.5 スポーツ・ユーティリティ・ビークル

4.6 多目的車

第5章:駆動方式別高級車市場(2018-2032年)

5.1 高級車市場の概況と成長エンジン

5.2 市場概要

5.3 内燃機関(ICエンジン)

5.3.1 概要と市場概況

5.3.2 過去および予測市場規模(金額:米ドル、数量:台数)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 電気自動車およびハイブリッド車

第6章:高級車市場(コンポーネントタイプ別)(2018-2032年)

6.1 高級車市場の概況と成長エンジン

6.2 市場概要

6.3 ドライブトレイン

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 インテリア

6.5 ボディ

6.6 電子機器

6.7 シャーシ

第7章:燃料タイプ別高級車市場(2018-2032年)

7.1 高級車市場の概況と成長エンジン

7.2 市場概要

7.3 ガソリン

7.3.1 概要と市場概況

7.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

7.3.3 主要な市場動向、成長要因、および機会

7.3.4 地域別セグメンテーション分析

7.4 ディーゼル

7.5 電気

第8章:企業プロファイルと競合分析

8.1 競争環境

8.1.1 競合ベンチマーキング

8.1.2 メーカー別高級車市場シェア(2024年)

8.1.3 業界BCGマトリックス

8.1.4 ヒートマップ分析

8.1.5 合併と買収

8.2 メルセデス・ベンツ(ドイツ)

8.2.1 会社概要

8.2.2 主要幹部

8.2.3 会社概要

8.2.4 市場における当社の役割

8.2.5 持続可能性と社会的責任

8.2.6 事業セグメント

8.2.7 製品ポートフォリオ

8.2.8 事業実績

8.2.9 主要な戦略的施策と最近の動向

8.2.10 SWOT分析

8.3 BMW(ドイツ)

8.4 アウディ(ドイツ)

8.5 レクサス(トヨタ自動車)(日本)

8.6 ポルシェ(ドイツ)

8.7 ジャガー(イギリス)

8.8 ランドローバー(イギリス)

8.9 キャデラック(アメリカ)

8.10 リンカーン(アメリカ)

8.11 ボルボ(スウェーデン)

8.12 テスラ(アメリカ)

8.13 ベントレー(イギリス)

8.14 ロールス・ロイス(イギリス)

8.15 マセラティ(イタリア)

8.16 フェラーリ(イタリア)

8.17 アストンマーティン(イギリス)

8.18 ランボルギーニ(イタリア)

8.19 マクラーレン(イギリス)

8.20 アルファロメオ(イタリア)

8.21 ジェネシス(ヒュンダイ・モーター・グループ)(韓国)

8.22 インフィニティ(日産自動車)(日本)

8.23 アキュラ(本田技研工業)(日本)

8.24 ブガッティ(フォルクスワーゲングループ)(フランス)

8.25 リビアン(アメリカ)

8.26 ルシッド・モーターズ(アメリカ)

第9章:地域別グローバル高級車市場

9.1 概要

9.2 北米高級車市場

9.2.1 主要市場動向、成長要因および機会

9.2.2 主要企業

9.2.3 セグメント別 過去及び予測市場規模

9.2.4 車両タイプ別 過去及び予測市場規模

9.2.4.1 ハッチバック

9.2.4.2 セダン

9.2.4.3 スポーツ・ユーティリティ・ビークル

9.2.4.4 多目的車

9.2.5 駆動方式別 過去及び予測市場規模

9.2.5.1 内燃機関(ICエンジン)

9.2.5.2 電気自動車およびハイブリッド車

9.2.6 構成部品タイプ別 過去及び予測市場規模

9.2.6.1 ドライブトレイン

9.2.6.2 インテリア

9.2.6.3 ボディ

9.2.6.4 電子機器

9.2.6.5 シャーシ

9.2.7 燃料タイプ別 過去及び予測市場規模

9.2.7.1 ガソリン

9.2.7.2 ディーゼル

9.2.7.3 電気

9.2.8 国別 過去及び予測市場規模

9.2.8.1 米国

9.2.8.2 カナダ

9.2.8.3 メキシコ

9.3. 東欧の高級車市場

9.3.1 主要市場動向、成長要因および機会

9.3.2 主要企業

9.3.3 セグメント別 過去及び予測市場規模

9.3.4 車両タイプ別 過去及び予測市場規模

9.3.4.1 ハッチバック

9.3.4.2 セダン

9.3.4.3 スポーツ・ユーティリティ・ビークル

9.3.4.4 多目的車

9.3.5 駆動方式別 過去及び予測市場規模

9.3.5.1 内燃機関(ICエンジン)

9.3.5.2 電気自動車およびハイブリッド車

9.3.6 構成部品タイプ別 過去及び予測市場規模

9.3.6.1 ドライブトレイン

9.3.6.2 インテリア

9.3.6.3 ボディ

9.3.6.4 電子機器

9.3.6.5 シャーシ

9.3.7 燃料タイプ別 過去及び予測市場規模

9.3.7.1 ガソリン

9.3.7.2 ディーゼル

9.3.7.3 電気

9.3.8 国別 過去及び予測市場規模

9.3.8.1 ロシア

9.3.8.2 ブルガリア

9.3.8.3 チェコ共和国

9.3.8.4 ハンガリー

9.3.8.5 ポーランド

9.3.8.6 ルーマニア

9.3.8.7 東欧その他

9.4. 西ヨーロッパ高級車市場

9.4.1 主要市場動向、成長要因および機会

9.4.2 主要企業

9.4.3 セグメント別 過去及び予測市場規模

9.4.4 車両タイプ別 過去及び予測市場規模

9.4.4.1 ハッチバック

9.4.4.2 セダン

9.4.4.3 スポーツ・ユーティリティ・ビークル

9.4.4.4 多目的車

9.4.5 駆動方式別 過去及び予測市場規模

9.4.5.1 内燃機関(ICエンジン)

9.4.5.2 電気自動車およびハイブリッド車

9.4.6 構成部品タイプ別 過去及び予測市場規模

9.4.6.1 ドライブトレイン

9.4.6.2 インテリア

9.4.6.3 ボディ

9.4.6.4 電子機器

9.4.6.5 シャーシ

9.4.7 燃料タイプ別 過去及び予測市場規模

9.4.7.1 ガソリン

9.4.7.2 ディーゼル

9.4.7.3 電気

9.4.8 国別 過去及び予測市場規模

9.4.8.1 ドイツ

9.4.8.2 イギリス

9.4.8.3 フランス

9.4.8.4 オランダ

9.4.8.5 イタリア

9.4.8.6 スペイン

9.4.8.7 西ヨーロッパその他

9.5. アジア太平洋地域の高級車市場

9.5.1 主要市場動向、成長要因および機会

9.5.2 主要企業

9.5.3 セグメント別 過去及び予測市場規模

9.5.4 車両タイプ別 過去及び予測市場規模

9.5.4.1 ハッチバック

9.5.4.2 セダン

9.5.4.3 スポーツ・ユーティリティ・ビークル

9.5.4.4 多目的車

9.5.5 駆動方式別 過去及び予測市場規模

9.5.5.1 内燃機関(ICエンジン)

9.5.5.2 電気自動車およびハイブリッド車

9.5.6 構成部品タイプ別 過去及び予測市場規模

9.5.6.1 ドライブトレイン

9.5.6.2 インテリア

9.5.6.3 ボディ

9.5.6.4 電子機器

9.5.6.5 シャーシ

9.5.7 燃料タイプ別 過去及び予測市場規模

9.5.7.1 ガソリン

9.5.7.2 ディーゼル

9.5.7.3 電気

9.5.8 国別 過去及び予測市場規模

9.5.8.1 中国

9.5.8.2 インド

9.5.8.3 日本

9.5.8.4 韓国

9.5.8.5 マレーシア

9.5.8.6 タイ

9.5.8.7 ベトナム

9.5.8.8 フィリピン

9.5.8.9 オーストラリア

9.5.8.10 ニュージーランド

9.5.8.11 アジア太平洋地域その他

9.6. 中東・アフリカ高級車市場

9.6.1 主要市場動向、成長要因および機会

9.6.2 主要企業

9.6.3 セグメント別 過去及び予測市場規模

9.6.4 車両タイプ別 過去及び予測市場規模

9.6.4.1 ハッチバック

9.6.4.2 セダン

9.6.4.3 スポーツ・ユーティリティ・ビークル

9.6.4.4 多目的車

9.6.5 駆動方式別 過去及び予測市場規模

9.6.5.1 内燃機関(ICエンジン)

9.6.5.2 電気自動車およびハイブリッド車

9.6.6 構成部品タイプ別 過去及び予測市場規模

9.6.6.1 ドライブトレイン

9.6.6.2 インテリア

9.6.6.3 ボディ

9.6.6.4 電子機器

9.6.6.5 シャーシ

9.6.7 燃料タイプ別 過去及び予測市場規模

9.6.7.1 ガソリン

9.6.7.2 ディーゼル

9.6.7.3 電気

9.6.8 国別 過去及び予測市場規模

9.6.8.1 トルコ

9.6.8.2 バーレーン

9.6.8.3 クウェート

9.6.8.4 サウジアラビア

9.6.8.5 カタール

9.6.8.6 アラブ首長国連邦

9.6.8.7 イスラエル

9.6.8.8 南アフリカ

9.7. 南米の高級車市場

9.7.1 主要市場動向、成長要因および機会

9.7.2 主要企業

9.7.3 セグメント別 過去及び予測市場規模

9.7.4 車両タイプ別 過去及び予測市場規模

9.7.4.1 ハッチバック

9.7.4.2 セダン

9.7.4.3 スポーツ・ユーティリティ・ビークル

9.7.4.4 多目的車

9.7.5 駆動方式別 過去及び予測市場規模

9.7.5.1 内燃機関(ICエンジン)

9.7.5.2 電気自動車およびハイブリッド車

9.7.6 構成部品タイプ別 過去及び予測市場規模

9.7.6.1 ドライブトレイン

9.7.6.2 インテリア

9.7.6.3 ボディ

9.7.6.4 電子機器

9.7.6.5 シャーシ

9.7.7 燃料タイプ別 過去及び予測市場規模

9.7.7.1 ガソリン

9.7.7.2 ディーゼル

9.7.7.3 電気

9.7.8 国別 過去及び予測市場規模

9.7.8.1 ブラジル

9.7.8.2 アルゼンチン

9.7.8.3 南米その他

第10章 アナリストの見解と結論

10.1 提言と総括的分析

10.2 潜在的な市場戦略

第11章 研究方法論

11.1 研究プロセス

11.2 主要調査

11.3 二次調査

Q1: 高級車市場調査レポートの予測期間はどの程度ですか?

A1: 高級車市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 高級車市場の主要プレイヤーは誰ですか?

A2: メルセデス・ベンツ(ドイツ)、BMW(ドイツ)、アウディ(ドイツ)、レクサス(トヨタ自動車)(日本)、ポルシェ(ドイツ)、ジャガー(英国)、ランドローバー(英国)、キャデラック(米国)、リンカーン(米国)、ボルボ(スウェーデン)、テスラ(米国)、ベントレー(英国)、ロールスロイス(英国)、マセラティ(イタリア)、フェラーリ(イタリア)、アストンマーティン(英国)、ランボルギーニ(イタリア)、マクラーレン(英国)、アルファロメオ(イタリア)、ジェネシス(現代自動車グループ)(韓国)、インフィニティ(日産自動車)(日本)、アキュラ(本田技研工業)(日本)、ブガッティ(フォルクスワーゲングループ)(フランス)、リビアン(米国)、ルーシッドモーターズ(米国)、その他の主要メーカー。

Q3:高級車市場のセグメントは?

A3: 高級車市場は、車種タイプ、性質、用途、地域によって区分されます。車種タイプ別では、ハッチバック、セダン、スポーツユーティリティビークル(SUV)、多目的車(MPV)に分類されます。駆動方式別では、内燃機関(IC)エンジン車、電気自動車(EV)、ハイブリッド車に分類されます。部品タイプ別では、駆動系、内装、ボディ、電子機器、シャーシに分類されます。燃料タイプ別では、ガソリン、ディーゼル、電気自動車に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、ロシア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、東南アジアなど)、南アメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: ラグジュアリーカー市場とは何ですか?

A4: 平均以上の快適性、機能、装備を備えた自動車が高級車と見なされます。顧客はより高い製造品質と高価な素材・表面処理を期待します。低・中価格帯の車両と比較して、しばしば高価格かつ高級感のある外観は、ユーザーの社会的地位の高さと結びつけられることが多い。高級車市場は、世界的な所得の増加や技術進歩など、いくつかの重要な要因によって牽引されている。この成長は特に新興国で顕著であり、可処分所得の増加により、より多くの購入者が高級車の購入を検討できるようになっている。

Q5: 高級車市場の規模は?

A5: 2024年の高級車市場規模は7,188億3,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)6.03%で成長し、2032年までに1兆1,483億米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Luxury Car Market by Vehicle Type (2018-2032)

4.1 Luxury Car Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Hatchback

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Sedan

4.5 Sports Utility Vehicle

4.6 Multi-Purpose Vehicle

Chapter 5: Luxury Car Market by Drive Type (2018-2032)

5.1 Luxury Car Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Internal Combustion (IC) Engine

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Electric and Hybrid Vehicle

Chapter 6: Luxury Car Market by Component Type (2018-2032)

6.1 Luxury Car Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Drivetrain

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Interior

6.5 Body

6.6 Electronics

6.7 Chassis

Chapter 7: Luxury Car Market by Fuel Type (2018-2032)

7.1 Luxury Car Market Snapshot and Growth Engine

7.2 Market Overview

7.3 Gasoline

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

7.3.3 Key Market Trends, Growth Factors, and Opportunities

7.3.4 Geographic Segmentation Analysis

7.4 Diesel

7.5 Electric

Chapter 8: Company Profiles and Competitive Analysis

8.1 Competitive Landscape

8.1.1 Competitive Benchmarking

8.1.2 Luxury Car Market Share by Manufacturer (2024)

8.1.3 Industry BCG Matrix

8.1.4 Heat Map Analysis

8.1.5 Mergers and Acquisitions

8.2 MERCEDES-BENZ (GERMANY)

8.2.1 Company Overview

8.2.2 Key Executives

8.2.3 Company Snapshot

8.2.4 Role of the Company in the Market

8.2.5 Sustainability and Social Responsibility

8.2.6 Operating Business Segments

8.2.7 Product Portfolio

8.2.8 Business Performance

8.2.9 Key Strategic Moves and Recent Developments

8.2.10 SWOT Analysis

8.3 BMW (GERMANY)

8.4 AUDI (GERMANY)

8.5 LEXUS (TOYOTA MOTOR CORPORATION) (JAPAN)

8.6 PORSCHE (GERMANY)

8.7 JAGUAR (UNITED KINGDOM)

8.8 LAND ROVER (UNITED KINGDOM)

8.9 CADILLAC (USA)

8.10 LINCOLN (USA)

8.11 VOLVO (SWEDEN)

8.12 TESLA (USA)

8.13 BENTLEY (UNITED KINGDOM)

8.14 ROLLS-ROYCE (UNITED KINGDOM)

8.15 MASERATI (ITALY)

8.16 FERRARI (ITALY)

8.17 ASTON MARTIN (UNITED KINGDOM)

8.18 LAMBORGHINI (ITALY)

8.19 MCLAREN (UNITED KINGDOM)

8.20 ALFA ROMEO (ITALY)

8.21 GENESIS (HYUNDAI MOTOR GROUP) (SOUTH KOREA)

8.22 INFINITI (NISSAN MOTOR CORPORATION) (JAPAN)

8.23 ACURA (HONDA MOTOR COMPANY) (JAPAN)

8.24 BUGATTI (VOLKSWAGEN GROUP) (FRANCE)

8.25 RIVIAN (USA)

8.26 LUCID MOTORS (USA)

Chapter 9: Global Luxury Car Market By Region

9.1 Overview

9.2. North America Luxury Car Market

9.2.1 Key Market Trends, Growth Factors and Opportunities

9.2.2 Top Key Companies

9.2.3 Historic and Forecasted Market Size by Segments

9.2.4 Historic and Forecasted Market Size by Vehicle Type

9.2.4.1 Hatchback

9.2.4.2 Sedan

9.2.4.3 Sports Utility Vehicle

9.2.4.4 Multi-Purpose Vehicle

9.2.5 Historic and Forecasted Market Size by Drive Type

9.2.5.1 Internal Combustion (IC) Engine

9.2.5.2 Electric and Hybrid Vehicle

9.2.6 Historic and Forecasted Market Size by Component Type

9.2.6.1 Drivetrain

9.2.6.2 Interior

9.2.6.3 Body

9.2.6.4 Electronics

9.2.6.5 Chassis

9.2.7 Historic and Forecasted Market Size by Fuel Type

9.2.7.1 Gasoline

9.2.7.2 Diesel

9.2.7.3 Electric

9.2.8 Historic and Forecast Market Size by Country

9.2.8.1 US

9.2.8.2 Canada

9.2.8.3 Mexico

9.3. Eastern Europe Luxury Car Market

9.3.1 Key Market Trends, Growth Factors and Opportunities

9.3.2 Top Key Companies

9.3.3 Historic and Forecasted Market Size by Segments

9.3.4 Historic and Forecasted Market Size by Vehicle Type

9.3.4.1 Hatchback

9.3.4.2 Sedan

9.3.4.3 Sports Utility Vehicle

9.3.4.4 Multi-Purpose Vehicle

9.3.5 Historic and Forecasted Market Size by Drive Type

9.3.5.1 Internal Combustion (IC) Engine

9.3.5.2 Electric and Hybrid Vehicle

9.3.6 Historic and Forecasted Market Size by Component Type

9.3.6.1 Drivetrain

9.3.6.2 Interior

9.3.6.3 Body

9.3.6.4 Electronics

9.3.6.5 Chassis

9.3.7 Historic and Forecasted Market Size by Fuel Type

9.3.7.1 Gasoline

9.3.7.2 Diesel

9.3.7.3 Electric

9.3.8 Historic and Forecast Market Size by Country

9.3.8.1 Russia

9.3.8.2 Bulgaria

9.3.8.3 The Czech Republic

9.3.8.4 Hungary

9.3.8.5 Poland

9.3.8.6 Romania

9.3.8.7 Rest of Eastern Europe

9.4. Western Europe Luxury Car Market

9.4.1 Key Market Trends, Growth Factors and Opportunities

9.4.2 Top Key Companies

9.4.3 Historic and Forecasted Market Size by Segments

9.4.4 Historic and Forecasted Market Size by Vehicle Type

9.4.4.1 Hatchback

9.4.4.2 Sedan

9.4.4.3 Sports Utility Vehicle

9.4.4.4 Multi-Purpose Vehicle

9.4.5 Historic and Forecasted Market Size by Drive Type

9.4.5.1 Internal Combustion (IC) Engine

9.4.5.2 Electric and Hybrid Vehicle

9.4.6 Historic and Forecasted Market Size by Component Type

9.4.6.1 Drivetrain

9.4.6.2 Interior

9.4.6.3 Body

9.4.6.4 Electronics

9.4.6.5 Chassis

9.4.7 Historic and Forecasted Market Size by Fuel Type

9.4.7.1 Gasoline

9.4.7.2 Diesel

9.4.7.3 Electric

9.4.8 Historic and Forecast Market Size by Country

9.4.8.1 Germany

9.4.8.2 UK

9.4.8.3 France

9.4.8.4 The Netherlands

9.4.8.5 Italy

9.4.8.6 Spain

9.4.8.7 Rest of Western Europe

9.5. Asia Pacific Luxury Car Market

9.5.1 Key Market Trends, Growth Factors and Opportunities

9.5.2 Top Key Companies

9.5.3 Historic and Forecasted Market Size by Segments

9.5.4 Historic and Forecasted Market Size by Vehicle Type

9.5.4.1 Hatchback

9.5.4.2 Sedan

9.5.4.3 Sports Utility Vehicle

9.5.4.4 Multi-Purpose Vehicle

9.5.5 Historic and Forecasted Market Size by Drive Type

9.5.5.1 Internal Combustion (IC) Engine

9.5.5.2 Electric and Hybrid Vehicle

9.5.6 Historic and Forecasted Market Size by Component Type

9.5.6.1 Drivetrain

9.5.6.2 Interior

9.5.6.3 Body

9.5.6.4 Electronics

9.5.6.5 Chassis

9.5.7 Historic and Forecasted Market Size by Fuel Type

9.5.7.1 Gasoline

9.5.7.2 Diesel

9.5.7.3 Electric

9.5.8 Historic and Forecast Market Size by Country

9.5.8.1 China

9.5.8.2 India

9.5.8.3 Japan

9.5.8.4 South Korea

9.5.8.5 Malaysia

9.5.8.6 Thailand

9.5.8.7 Vietnam

9.5.8.8 The Philippines

9.5.8.9 Australia

9.5.8.10 New Zealand

9.5.8.11 Rest of APAC

9.6. Middle East & Africa Luxury Car Market

9.6.1 Key Market Trends, Growth Factors and Opportunities

9.6.2 Top Key Companies

9.6.3 Historic and Forecasted Market Size by Segments

9.6.4 Historic and Forecasted Market Size by Vehicle Type

9.6.4.1 Hatchback

9.6.4.2 Sedan

9.6.4.3 Sports Utility Vehicle

9.6.4.4 Multi-Purpose Vehicle

9.6.5 Historic and Forecasted Market Size by Drive Type

9.6.5.1 Internal Combustion (IC) Engine

9.6.5.2 Electric and Hybrid Vehicle

9.6.6 Historic and Forecasted Market Size by Component Type

9.6.6.1 Drivetrain

9.6.6.2 Interior

9.6.6.3 Body

9.6.6.4 Electronics

9.6.6.5 Chassis

9.6.7 Historic and Forecasted Market Size by Fuel Type

9.6.7.1 Gasoline

9.6.7.2 Diesel

9.6.7.3 Electric

9.6.8 Historic and Forecast Market Size by Country

9.6.8.1 Turkiye

9.6.8.2 Bahrain

9.6.8.3 Kuwait

9.6.8.4 Saudi Arabia

9.6.8.5 Qatar

9.6.8.6 UAE

9.6.8.7 Israel

9.6.8.8 South Africa

9.7. South America Luxury Car Market

9.7.1 Key Market Trends, Growth Factors and Opportunities

9.7.2 Top Key Companies

9.7.3 Historic and Forecasted Market Size by Segments

9.7.4 Historic and Forecasted Market Size by Vehicle Type

9.7.4.1 Hatchback

9.7.4.2 Sedan

9.7.4.3 Sports Utility Vehicle

9.7.4.4 Multi-Purpose Vehicle

9.7.5 Historic and Forecasted Market Size by Drive Type

9.7.5.1 Internal Combustion (IC) Engine

9.7.5.2 Electric and Hybrid Vehicle

9.7.6 Historic and Forecasted Market Size by Component Type

9.7.6.1 Drivetrain

9.7.6.2 Interior

9.7.6.3 Body

9.7.6.4 Electronics

9.7.6.5 Chassis

9.7.7 Historic and Forecasted Market Size by Fuel Type

9.7.7.1 Gasoline

9.7.7.2 Diesel

9.7.7.3 Electric

9.7.8 Historic and Forecast Market Size by Country

9.7.8.1 Brazil

9.7.8.2 Argentina

9.7.8.3 Rest of SA

Chapter 10 Analyst Viewpoint and Conclusion

10.1 Recommendations and Concluding Analysis

10.2 Potential Market Strategies

Chapter 11 Research Methodology

11.1 Research Process

11.2 Primary Research

11.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!