24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

オフショアパイプライン市場概要

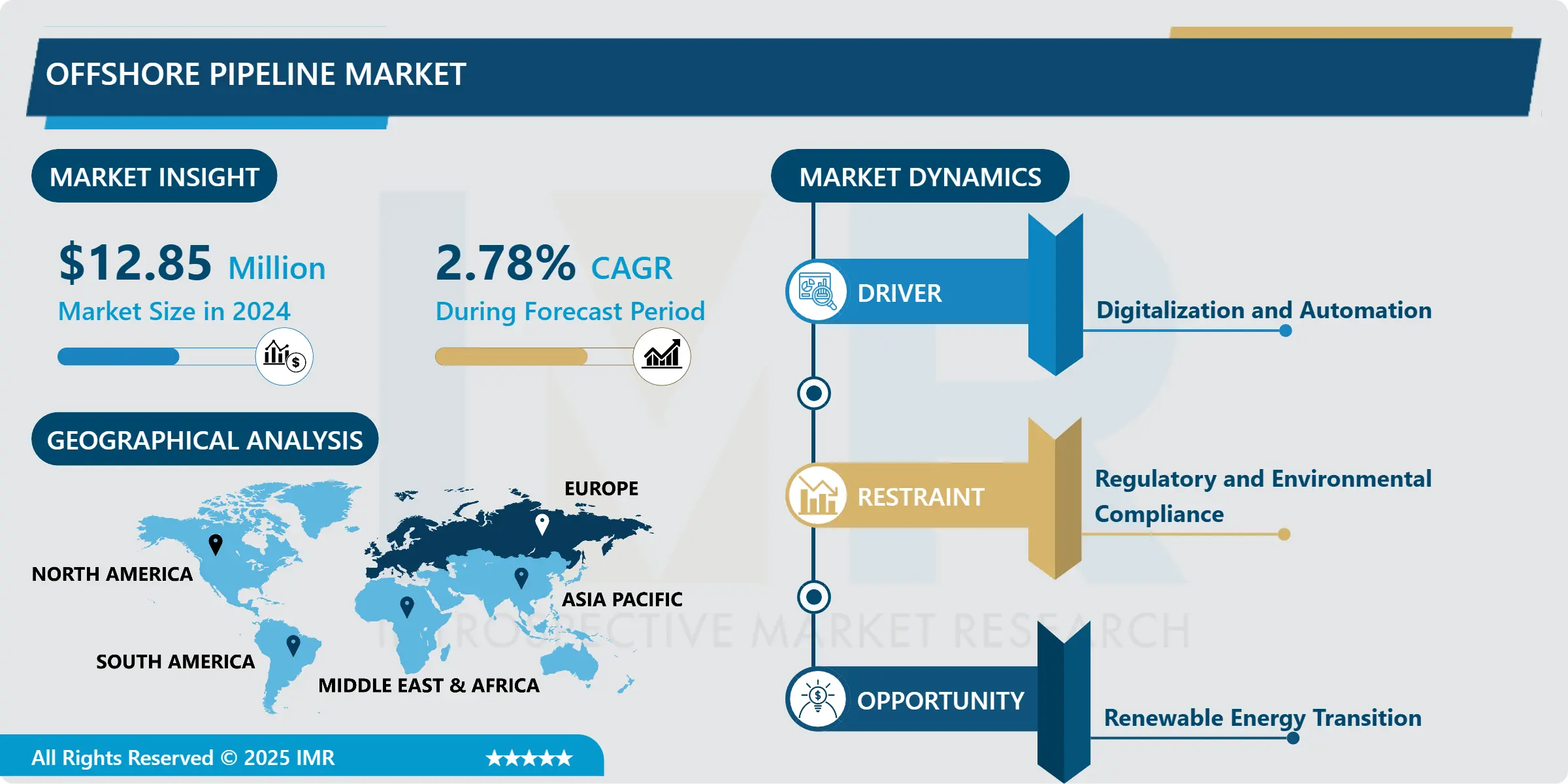

海洋パイプライン市場規模は2024年に128億5,000万米ドルと評価され、2032年までに160億米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)2.78%で成長する見込みである。

海洋パイプラインは、上流の海洋生産フィールドから下流の処理施設へ回収物を輸送する石油・ガスバリューチェーンにおける重要な連結役を担う。エネルギー源への需要は、特に発展途上国においてさらに増加する見込みであり、これにより海洋パイプライン産業は拡大と変革を遂げている。これは、石油・天然ガスの新規フィールド開発、洋上風力発電所の拡張、CCSプロジェクトの初期開発といった新たな機会によるものである。深海・超深海探査・生産の開発意欲は、海洋パイプライン市場に好影響を与える最も重要な要因の一つである。浅海域の埋蔵量は比較的容易に回収可能だが漸減しているため、企業は効果的なエネルギー輸送に複数の複雑なパイプラインシステムを必要とする様々な深海域の探査を進めている。この傾向は海洋パイプライン市場を高圧パイプライン及び類似の運転条件へと移行させ、パイプラインシステムの開発を促進している。

さらに、洋上風力発電などの再生可能エネルギー源の利用がますます注目される中、洋上パイプラインはこの分野でも成長が見込まれる点も指摘しておく価値がある。洋上風力発電所は、洋上構造物で発電した電力を陸上システムに供給するために、豊富な海底電気配線と接続設備の構築を根本的に必要とする。新興国および先進国政府が設定した再生可能エネルギー目標に後押しされ、新たな容量型洋上風力タービンの需要が増加しているため、洋上パイプライン市場は今後数年間で成長すると予測されている。

従来の陸上パイプラインシステムに加え、CCS(炭素回収・貯留)用途における海洋パイプラインシステムの活用が注目を集めている。CCSは産業プロセスから発生する二酸化炭素汚染物質を除去し、地下空洞へ圧送することで気候変動防止を目指す技術である。海洋パイプラインは、陸上CO2回収施設と、CO2を長期にわたり注入・貯留可能な適切な海洋注入・貯留地点とを結ぶ重要な連結路として機能する。

しかしながら、海洋パイプライン市場は、規制政策、環境への脅威、主要な地政学的リスクなど、いくつかのリスクから完全に免れているわけではない。海洋パイプラインプロジェクトに関しては、承認プロセスは多くの場合、時間がかかり官僚的で、多くの関係者の関与と厳格な環境・法的規制を必要とする。

さらに、既存の炭化水素埋蔵量を有する地域で海洋パイプラインプロジェクトが実施される場合、地政学的リスクが生じ、紛争の形で現れ、パイプライン開発の実現可能性や投資に影響を及ぼす。しかしながら、絶えず進展する技術革新と世界的なエネルギー消費量の継続的な増加を考慮すると、海洋パイプライン市場は今後数年間で確実な発展と進化を遂げる見込みである。

オフショアパイプライン市場の動向分析

海洋パイプライン市場の成長要因―デジタル化と自動化

石油価格の不安定さやカザフスタンの環境保護政策などいくつかの課題はあるものの、世界市場におけるエネルギー需要の増加に伴い、オフショアパイプライン市場は徐々に拡大している。アジア太平洋地域やアフリカ地域を中心とした新興経済国からの需要拡大と近代化に伴う拡張により、パイプライン構造物の利用も増加すると予想される。

デジタルプラットフォームを中心とした技術活用は、オフショアパイプライン運営の在り方を変革した。データ分析システム、IoTセンサー・メカニズム、機械故障の予測・回避機能により重要資産の保守管理が向上。デジタルツインが構築される実システムの現実的なモデルとして、パイプライン設計と運用に対する高度な制御を可能にしている。

本論文では、以下の論拠に基づき「海洋パイプラインの安全性と効率性における自動化の役割」に関する理解を適切に展開・明確化する。大半の点検手順はパイプライン検査にドローンとROV(遠隔操作探査機)を依存しており、特に海洋環境においてこの手法は作業の簡便化と安全性向上を実現している。規格は在庫管理を規制し、自動制御システムはパイプラインの信頼性を高め、オペレーターのミスによる影響を軽減する。

デジタル化や自動化といったスマート技術により、遠隔地からでも海洋パイプラインシステムの監視・制御が可能となる。この傾向は、COVID-19の現状において特に顕著であり、遠隔操作により密接な接触を伴わずに業務を継続できる。遠隔操作システムは管理・制御の精度を高めると同時に、人的要素を大幅に削減することで経費と運用リスクを低減する。

オフショアパイプライン市場の機会-再生可能エネルギーへの移行

気候変動や環境汚染に関連する脅威や問題が世界的に深刻化する中、政府や産業界は化石燃料の使用から、風力や太陽光などのクリーンエネルギーへと焦点を移しつつある。

この結果、各国政府は再生可能エネルギー源への移行を促進し、炭素排出量を最小限に抑えるため、厳格な政策と基準を制定している。これには、税制優遇措置、補助金、およびカタログ制度が含まれ、洋上風力発電所やその他の再生可能エネルギープロジェクトの開発を促進するために機能している。

第二に、風力タービンの運用に影響を与える技術的変化がある。洋上向け大型タービンの普及と基礎構造技術の向上により、より安価で信頼性の高い洋上風力エネルギーの開発が可能となった。さらに、SOパイプライン、材料、設置技術の進歩により、再生可能エネルギーインフラの構築が容易になっている。

世界のエネルギー源が再生可能資源へ移行・転換する中、洋上パイプライン市場には依然として膨大なビジネス機会が存在する。計画中の固定式・浮体式風力タービンの数で測られる洋上風力発電所やその他の再生可能エネルギープロジェクトへの需要増加は、エネルギー資源輸送用パイプラインの需要高まりも示唆している。

用途別では、2024年に追跡・航法セグメントが最大のシェアを占めた

オフショアパイプライン市場セグメント分析:

オフショアパイプライン市場は、製品、ラインの基礎、および直径に基づいてセグメント化されています

製品別では、予測期間中に精製製品が市場を支配すると予想される。

特に発展途上国における世界的なエネルギー需要の絶え間ない増加に伴い、石油、ガス、精製製品を沖合油田から陸上施設へ輸送するシステムが中心的な役割を担う。

土木・機械設計および監視システムにおけるパイプライン建設技術の発展は、効率性、安全性、そして環境に配慮したパイプライン建設を向上させ、新たな海洋パイプラインへの投資拡大につながっている。

多くの石油・ガス生産国における既存の紛争は、供給源の多様化による混乱とリスクの最小化を目的としたオフショアパイプライン建設の傾向とともに、追加パイプラインの必要性を浮き彫りにしている。

環境への意識が高まっており、プロジェクト投資時に採用される環境配慮型エネルギー源や、より安全な海洋パイプラインシステムの設計・手法の導入が進められている。

ライン別では、2024年に輸出ラインセグメントが最大のシェアを占めた

オフショアパイプラインの市場シェアは、パイプラインの種類に基づいて推定できる。輸出パイプラインと輸送パイプラインは、石油・ガス事業の機能において最も重要な役割を果たしている。輸出ラインは、採掘された炭化水素をオフショア生産施設から陸上精製所や輸出基地へ移送する不可欠な経路である。これらのパイプラインは過酷な海洋環境での稼働を想定して設計されており、多くの場合、腐食や浸食に耐える材料で製造されている。

一方、輸送ラインは、石油・ガス製品などの加工済みまたは精製済み生産物を、陸上依存施設から海洋プラットフォームや流通施設へ運ぶことを可能にします。これらのパイプラインは、石油製品のサプライチェーンを維持し、広範な海洋サービス地域の供給を確保するために不可欠です。

オフショアパイプライン市場の発展に直接影響を与える重要な要素としては、オフショア探鉱・開発(E&P)活動の拡大、エネルギー需要と需要の増加、パイプライン建設および検査における新技術、安全性と環境基準への注目の高まりなどが挙げられる。

さらに、海洋パイプラインシステムの一環として、より深海地域に存在する新たな石油・ガス埋蔵域に到達するため、既存ネットワークの拡張が必要である。パイプラインの意思決定者は、より信頼性が高く、長寿命で、環境に優しい施設を提供することを目的として、パイプラインとその建設に適した優れた材料を開発するため、継続的に研究開発に資源を投入している。

要約すると、世界的な海洋探査・生産の拡大を背景に、海洋パイプライン事業は、パイプラインメーカーや関連機器を扱うエンジニアリング企業だけでなく、炭化水素処理産業にとっても豊かな展望を提供している。

オフショアパイプライン市場地域別インサイト:

2024年には欧州が最大の市場を占めた

オフショアパイプライン業界は、複数の要因と変化を捉えることで欧州が最大の市場であると特定した。第一に、欧州は複数の海岸線に戦略的に位置し、世界の他の地域のオフショア油田や資源への深いアクセスを有するため、市場をリードしている。この地理的側面は、オフショアパイプラインの設置と維持に十分な余地を提供し、地元および外国人の投資にとって魅力的であることを証明している。

第二に、欧州はグリーンエネルギー投資、特に風力発電への関心による海洋パイプラインの成長に貢献している。よりクリーンなエネルギー源、特に洋上風力発電所からの移行、および洋上風力発電所で生成された電力を陸上送電網に輸送するための複数のパイプラインネットワーク構築の必要性が、市場の推進力となっている。

第三に、欧州における高い環境基準と法制度改革は、パイプラインインフラ技術や専門知識の活用を必要としている。こうした環境配慮への重点化は、欧州全域の洋上パイプラインを包括的に管理する新規ソリューション提供企業にとっての展望を生み出している。

最後に、EUのエネルギー安全保障と多様化への積極的な姿勢により、海洋油田から陸上施設への天然ガス・石油輸送のための海洋パイプラインシステムへの投資拡大は、EUが海洋パイプライン分野における世界市場リーダーとしての地位を確固たるものにする大きな要因となっている。要約すると、理論的優位性、既存市場優位性、新興市場優位性、環境意識、互換性、エネルギー安全保障の優先順位は、2024年における海洋パイプライン最大市場において欧州が確固たる優位性を維持することを示している。

海洋パイプライン市場における主要プレイヤー

TechnipFMC Plc (UK)

ペトロファック・リミテッド(英国)

マクダーモット(米国)

フグロ(オランダ)

サイペム(イタリア)

エンブリッジ社(カナダ)

コルテス・サブシー(英国)およびその他の主要企業

オフショアパイプライン市場における主要な業界動向:

2024年1月、トタルエナジーズは欧州エネルギー社と、デンマーク、フィンランド、スウェーデンにおける洋上風力発電プロジェクトの開発に関する合意書を締結した。これには、デンマークのヤマーランド・ブフト(240MW)およびリレベーリ・サウス(165MW)プロジェクトへの出資比率取得が含まれ、いずれも2030年までに稼働開始が見込まれている。

2023年2月、DNVは洋上水素パイプライン向け新規規格開発の共同産業プロジェクト「H2Pipe」の第2フェーズを開始した。DNVの「2050年水素予測」によれば、水素パイプラインの50%以上が天然ガスネットワークの転用となり、新規建設費の35%未満で済むと予測されている。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:製品タイプ別オフショアパイプライン市場(2018-2032年)

4.1 海洋パイプライン市場の概況と成長エンジン

4.2 市場概要

4.3 石油

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 ガス

4.5 精製製品

第5章:ライン別オフショアパイプライン市場(2018-2032年)

5.1 海洋パイプライン市場の概況と成長エンジン

5.2 市場概要

5.3 輸出ライン

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 輸送ライン

第6章:オフショアパイプライン市場(直径別)(2018-2032年)

6.1 海洋パイプライン市場の概況と成長要因

6.2 市場概要

6.3 24フィート未満

6.3.1 導入と市場概要

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 24インチ超

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別オフショアパイプライン市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 TECHNIPFMC PLC(英国)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 ペトロファック・リミテッド(英国)

7.4 マクダーモット(米国)

7.5 フグロ(オランダ)

7.6 サイペム(イタリア)

7.7 エンブリッジ社(カナダ)

7.8 コルテス・サブシー(英国)

7.9 その他主要企業

第8章:地域別グローバル海洋パイプライン市場

8.1 概要

8.2 北米オフショアパイプライン市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 製品タイプ別 過去及び予測市場規模

8.2.4.1 オイル

8.2.4.2 ガス

8.2.4.3 精製製品

8.2.5 ライン別 過去及び予測市場規模

8.2.5.1 輸出ライン

8.2.5.2 輸送ライン

8.2.6 直径別 過去及び予測市場規模

8.2.6.1 24インチ未満

8.2.6.2 24インチ超

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧の海洋パイプライン市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 製品タイプ別 過去及び予測市場規模

8.3.4.1 オイル

8.3.4.2 ガス

8.3.4.3 精製製品

8.3.5 ライン別 過去及び予測市場規模

8.3.5.1 輸出ライン

8.3.5.2 輸送ライン

8.3.6 直径別 過去及び予測市場規模

8.3.6.1 24インチ未満

8.3.6.2 24インチ超

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ沖合パイプライン市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 製品タイプ別 過去及び予測市場規模

8.4.4.1 石油

8.4.4.2 ガス

8.4.4.3 精製製品

8.4.5 ライン別 過去及び予測市場規模

8.4.5.1 輸出ライン

8.4.5.2 輸送ライン

8.4.6 直径別 過去及び予測市場規模

8.4.6.1 24インチ未満

8.4.6.2 24インチ超

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域オフショアパイプライン市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 製品タイプ別 過去及び予測市場規模

8.5.4.1 石油

8.5.4.2 ガス

8.5.4.3 精製製品

8.5.5 ライン別 過去及び予測市場規模

8.5.5.1 輸出ライン

8.5.5.2 輸送ライン

8.5.6 直径別 過去及び予測市場規模

8.5.6.1 24インチ未満

8.5.6.2 24インチ超

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ オフショアパイプライン市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 製品タイプ別 過去及び予測市場規模

8.6.4.1 オイル

8.6.4.2 ガス

8.6.4.3 精製製品

8.6.5 ライン別 過去及び予測市場規模

8.6.5.1 輸出ライン

8.6.5.2 輸送ライン

8.6.6 直径別 過去及び予測市場規模

8.6.6.1 24インチ未満

8.6.6.2 24インチ超

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米沖合パイプライン市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 製品タイプ別 過去及び予測市場規模

8.7.4.1 オイル

8.7.4.2 ガス

8.7.4.3 精製製品

8.7.5 ライン別 過去及び予測市場規模

8.7.5.1 輸出ライン

8.7.5.2 輸送ライン

8.7.6 直径別 過去及び予測市場規模

8.7.6.1 24インチ未満

8.7.6.2 24インチ超

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 海洋パイプライン市場調査レポートにおける予測期間はどの程度ですか?

A1: 海洋パイプライン市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 海洋パイプライン市場の主要プレイヤーは誰ですか?

A2: TechnipFMC Plc(英国)、Petrofac Limited(英国)、McDermott(米国)、Fugro(オランダ)、Saipem(イタリア)、Enbridge Inc.(カナダ)、Cortez Subsea(英国)、その他主要企業

Q3: 海洋パイプライン市場のセグメントは?

A3: 製品別(石油、ガス、精製製品)、ラインの用途別(輸出ラインと輸送ライン)、直径別(24インチ未満と24インチ以上)、地域別に分析されます。• 北米(米国、カナダ、メキシコ)• 東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧諸国)• 西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西欧諸国)• アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋諸国)• 中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)• 南米(ブラジル、アルゼンチン、その他南米諸国)

Q4: オフショアパイプライン市場とは何ですか?

A4: 海洋パイプラインとは、主に石油や天然ガスなどの流体を、海洋生産施設から陸上処理プラントへ、あるいは直接市場へ輸送するために設計された長距離導管です。これらのパイプラインは石油・ガス産業のインフラにおける不可欠な構成要素であり、海洋掘削プラットフォームや海底井戸から陸上への炭化水素の効率的かつ費用対効果の高い輸送を可能にします。通常、海底に敷設された鋼管で構成され、潮流や海底変動などの外部力の影響を軽減するため、埋設されるかコンクリートマットレスで支持される場合があります。オフショアパイプラインは、世界のエネルギー需要を支え、海洋炭化水素資源の採掘、輸送、流通を促進する上で重要な役割を果たしています。

Q5: 海洋パイプライン市場の規模はどのくらいですか?

A5: 海洋パイプライン市場規模は2024年に128億5,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)2.78%で成長し、2032年までに160億米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Offshore Pipeline Market by Product Type (2018-2032)

4.1 Offshore Pipeline Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Oil

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Gas

4.5 Refined Product

Chapter 5: Offshore Pipeline Market by Basis of Line (2018-2032)

5.1 Offshore Pipeline Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Export Line

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Transport Line

Chapter 6: Offshore Pipeline Market by Diameter (2018-2032)

6.1 Offshore Pipeline Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Below 24’

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Greater than 24’

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Offshore Pipeline Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 TECHNIPFMC PLC (UK)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 PETROFAC LIMITED (UK)

7.4 MCDERMOTT (US)

7.5 FUGRO (THE NETHERLANDS)

7.6 SAIPEM (ITALY)

7.7 ENBRIDGE INC. (CANADA)

7.8 CORTEZ SUBSEA (UK)

7.9 AND OTHER KEY PLAYERS

Chapter 8: Global Offshore Pipeline Market By Region

8.1 Overview

8.2. North America Offshore Pipeline Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Product Type

8.2.4.1 Oil

8.2.4.2 Gas

8.2.4.3 Refined Product

8.2.5 Historic and Forecasted Market Size by Basis of Line

8.2.5.1 Export Line

8.2.5.2 Transport Line

8.2.6 Historic and Forecasted Market Size by Diameter

8.2.6.1 Below 24’

8.2.6.2 Greater than 24’

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Offshore Pipeline Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Product Type

8.3.4.1 Oil

8.3.4.2 Gas

8.3.4.3 Refined Product

8.3.5 Historic and Forecasted Market Size by Basis of Line

8.3.5.1 Export Line

8.3.5.2 Transport Line

8.3.6 Historic and Forecasted Market Size by Diameter

8.3.6.1 Below 24’

8.3.6.2 Greater than 24’

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Offshore Pipeline Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Product Type

8.4.4.1 Oil

8.4.4.2 Gas

8.4.4.3 Refined Product

8.4.5 Historic and Forecasted Market Size by Basis of Line

8.4.5.1 Export Line

8.4.5.2 Transport Line

8.4.6 Historic and Forecasted Market Size by Diameter

8.4.6.1 Below 24’

8.4.6.2 Greater than 24’

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Offshore Pipeline Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Product Type

8.5.4.1 Oil

8.5.4.2 Gas

8.5.4.3 Refined Product

8.5.5 Historic and Forecasted Market Size by Basis of Line

8.5.5.1 Export Line

8.5.5.2 Transport Line

8.5.6 Historic and Forecasted Market Size by Diameter

8.5.6.1 Below 24’

8.5.6.2 Greater than 24’

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Offshore Pipeline Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Product Type

8.6.4.1 Oil

8.6.4.2 Gas

8.6.4.3 Refined Product

8.6.5 Historic and Forecasted Market Size by Basis of Line

8.6.5.1 Export Line

8.6.5.2 Transport Line

8.6.6 Historic and Forecasted Market Size by Diameter

8.6.6.1 Below 24’

8.6.6.2 Greater than 24’

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Offshore Pipeline Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Product Type

8.7.4.1 Oil

8.7.4.2 Gas

8.7.4.3 Refined Product

8.7.5 Historic and Forecasted Market Size by Basis of Line

8.7.5.1 Export Line

8.7.5.2 Transport Line

8.7.6 Historic and Forecasted Market Size by Diameter

8.7.6.1 Below 24’

8.7.6.2 Greater than 24’

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!