24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

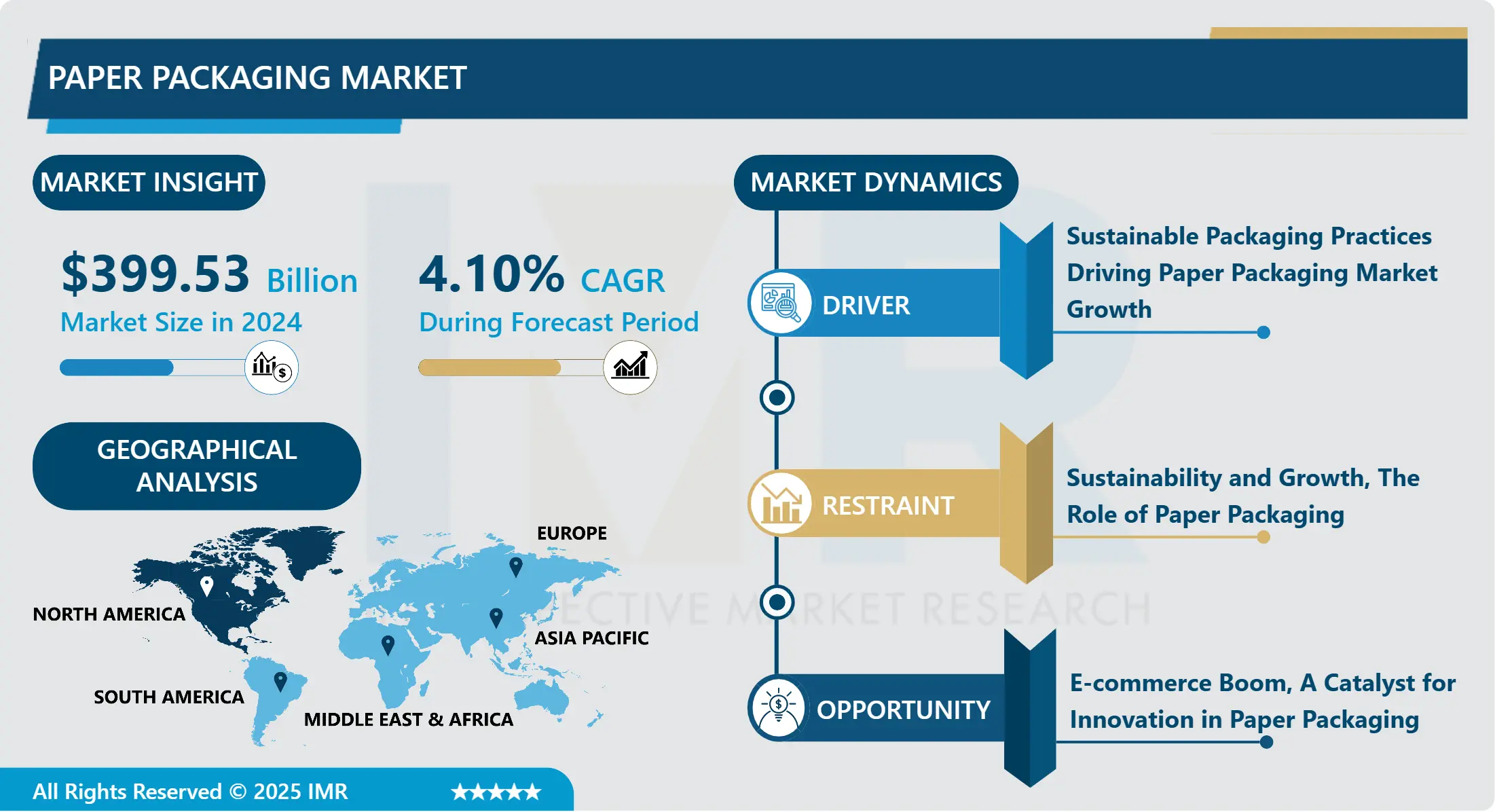

紙包装市場概要

紙包装市場規模は2024年に3,995億3,000万米ドルと評価され、2032年までに5,510億米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)4.10%で成長する見込みです。

紙包装市場は、主に紙および板紙素材から製造される各種包装の生産と流通を包含する。この市場には、食品・飲料、医療、パーソナルケアなど幅広い産業向けの包装ソリューションが含まれる。紙包装の需要は、その環境配慮性、リサイクル可能性、生分解性によって牽引されており、持続可能性に対する消費者および規制当局の関心の高まりと合致している。包装デザインの革新、素材開発、印刷・製造プロセスにおける技術進歩が、市場のさらなる成長を促進している。

世界市場におけるドライバーペーパー包装市場の成長要因は、人々の環境意識の高まりと、それに伴う紙ベースの包装ソリューションへの需要増加である。これは、消費行動の変化が、材料のリサイクル可能性、生分解性、再生可能資源からの材料調達可能性への関心につながっていることを意味する。小麦わらやサトウキビなどの農業廃棄物から製造されるドライバーペーパーは、生分解性が高く環境への影響が少ないため、最も広く使用される包装材料となっています。さらに、持続可能で環境に優しく、リサイクル含有率の高い包装用途に対する規制基準の厳格化が進むことで、ドライバーペーパー包装の需要が増加しています。

しかしながら、従来の包装材料と比較したドライバーペーパーのコスト上昇や、新製造技術への高い資本投資といった脅威も存在する。ただし、近い将来に複数の課題に直面する可能性はあるものの、多様な分野でグリーン包装ソリューションの導入が進むことから、ドライバーペーパー包装市場は将来的に成長する見込みである。

紙包装市場の動向分析

紙包装市場の成長要因―推進力、紙包装市場を形作る変革的トレンド

紙包装市場は、以下の要因により着実な変化を遂げている。持続可能性は、消費者や企業が従来の包装よりも環境に優しい解決策を求める中で、長年にわたり発展してきた主要なトレンドの一つとなっています。これにより、紙が再生可能、リサイクル可能、生分解性であることから、紙ベースの包装材料への選好が高まっています。さらに、絶え間ない技術革新により、従来品よりも機能性と耐久性に優れた新しいタイプの紙包装が登場し、市場の成長に寄与しています。

加えて、消費者の購買習慣やライフスタイルの変化といった要因が、利便性を重視した包装の必要性を生み出しています。本稿では、紙包装が柔軟性と改造の容易さにより、こうした変化する要求に適している点を考察します。さらに、プラスチック使用を最小限に抑える規制措置や政策により、紙包装を含む環境に優しい包装材料の使用がますます重視されていることも、この市場の成長を促進する要因となるでしょう。これらの要因は、今後数年間にわたり紙包装市場の成長に影響を与え続けると予想されます。

紙包装市場の拡大機会―新たな可能性を開拓し、紙包装市場の明るい未来を切り開く

紙包装市場は、以下の要因により有望な市場である。第一に、天然資源の枯渇に対する認識の高まりと、環境に優しい包装材料への移行が、紙ベースの包装の成長を牽引している。紙包装市場は、プラスチックではなく再生可能で生分解性の材料の使用に焦点を移す消費者や規制当局の支持を得るのに有利な立場にある。第二に、紙包装製造技術の進歩により、企業はより優れた外観と機能性を備えた紙ベースの包装材料を生産できるようになり、これが市場を牽引する一助となるでしょう。

また、世界的な電子商取引の売上増加は、紙ベースの包装材料の需要を生み出しています。オンラインショッピングを利用する人々の増加に伴い、輸送中の製品保護のため、より強固で環境に優しい包装材料への需要が高まっています。さらに、包装のプレミアム化やカスタマイゼーションへの注目の高まりといった小売環境の変化も、紙包装市場のプレイヤーが新たなトレンドに対応する新たな市場機会を創出しています。概して、環境意識の高まり、新技術の導入、消費者の嗜好の変化といった要因により、紙包装事業は今後拡大が見込まれる。

紙包装市場セグメント分析:

紙包装市場は、製品タイプ、包装タイプ、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプ別では、予測期間中にボックスボードセグメントが市場を支配すると予想される

紙包装市場は幅広いカテゴリーであり、それぞれ特定の用途と応用分野を持つ様々な製品を含みます。段ボール箱は非常に強度が高いため、物品を損傷から保護できることから、輸送や配送で一般的に使用されます。一方、ボックスボードは剛性と印刷適性から、シリアルボックスや化粧品包装などの消費者向け包装に広く用いられています。

柔軟性のある紙包装に分類される製品には、紙袋やパウチなどがあります。これらはプラスチックを使用しない包装材で、軽量かつ環境に優しい特徴を持ちます。この分野は現在成長中で、耐久性と使いやすさから食品業界で広く利用されています。「その他」のカテゴリーには紙コップ、紙製容器、トレイなどが含まれ、これらは各産業の異なる包装要件を満たしています。

これらの製品タイプは総じて、ビジネスと消費者の多様な要求を満たす広範な紙包装製品群を構成し、環境に優しい包装材料の増加傾向と歩調を合わせています。

包装形態別では、2024年に一次包装セグメントが最大のシェアを占めた

紙包装市場は包装タイプに基づき、一次包装、二次包装、三次包装に分類され、いずれも包装分野において独自の目的を有している。

一次包装は包装製品と物理的に接触する包装であり、その主な機能は製品を保護することである。紙袋、パウチ、包装紙などがこれに該当し、製品の品質維持と保存期間の延長に重要な役割を果たす。

二次包装は、一次包装をグループ化してさらなる保護と販売促進効果を提供します。例としては、複数の製品を輸送や陳列用に包装する際に使用される段ボール製の靴カバーなどが挙げられます。

三次包装は、商品を保管し、ある場所から別の場所へ輸送するために使用される最終包装です。輸送や移動中の製品を保護することを目的としており、パレット、ストレッチラップ、その他の大型包装用アクセサリーなどの特徴を備えています。

紙包装市場における地域別分析:

予測期間において北米が市場を支配すると予想される

米国紙包装市場は、食品・飲料、医薬品、消費財産業からの需要が継続的に増加しているため、安定した成長を遂げています。これは、持続可能な包装に対する消費者トレンドが世界市場で高まっているためです。包装業界では、従来のプラスチック素材ではなく紙ベースの包装材料の使用に焦点を当てる新たな潮流が生まれています。これは、環境的に持続可能な包装の使用を促進する規制の強化によってさらに拍車がかかっています。また、紙包装における優れたバリアコーティングや新デザインといった新機能の開発・導入も市場の成長を後押ししており、この分野は投資や開発に適したセグメントとなっています。

米国紙包装市場では、近年Eコマース向け包装需要が着実に増加している。インターネットショッピングの拡大傾向により、耐久性・保護性・視覚的魅力を兼ね備えた包装材への需要が高まっている。これにより段ボール箱、折り畳み式カートン、その他の紙ベース包装材の需要が喚起された。加えてCOVID-19パンデミックの発生はEコマース利用を促進し、結果として紙包装の使用拡大につながっている。持続可能な包装への関心の高まりと米国における急成長中の電子商取引産業は、紙包装市場における将来の堅調な成長とイノベーションの機会を示唆している。

紙包装市場における主要プレイヤー

スマーフィット・カッパ・グループ・ピーエルシー(アイルランド)

ナプコ・ナショナル・ペーパー・プロダクツ・カンパニー(サウジアラビア)

ビレルド(スウェーデン)

WestRock Company(アメリカ合衆国)

ジョージア・パシフィックLLC(アメリカ合衆国)

プラット・インダストリーズ社(アメリカ合衆国)

DSスミス・パッケージング・リミテッド(英国)

Stora Enso Oyj(フィンランド)

モンディ・グループ・ピーエルシー(イギリス)

WestRock Company(アメリカ合衆国)

フッタマキ・オイジ(フィンランド)

Pactiv LLC(アメリカ合衆国)

ソノコ・プロダクツ・カンパニー(アメリカ合衆国)

カプストーン・ペーパー・アンド・パッケージング・コーポレーション(米国)

レンゴー株式会社(日本)

US Corrugated Inc.(アメリカ合衆国)

レイノルズ・グループ・ホールディングス(ニュージーランド)

ストーラ・エンソ(フィンランド)

UFPテクノロジーズ(アメリカ合衆国)

ESCO Technologies Inc(アメリカ合衆国)

Brodrene Hartmann(デンマーク)

その他の現役選手。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:製品タイプ別紙包装市場(2018-2032年)

4.1 紙包装市場の概況と成長エンジン

4.2 市場概要

4.3 段ボール箱

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 ボックスボード

4.5 フレキシブル紙包装

4.6 その他

第5章:包装形態別紙包装市場(2018-2032年)

5.1 紙包装市場の概況と成長要因

5.2 市場概要

5.3 一次包装

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 二次包装

5.5 第三包装

5.6 エンドユーザー

5.7 食品・飲料

5.8 医療

5.9 パーソナルケア・ホームケア

5.10 小売・電子商取引

5.11 その他

第6章:企業プロファイルと競合分析

6.1 競争環境

6.1.1 競合ベンチマーキング

6.1.2 メーカー別紙包装市場シェア(2024年)

6.1.3 業界BCGマトリックス

6.1.4 ヒートマップ分析

6.1.5 合併と買収

6.2 スマーフィット・カッパ・グループPLC(アイルランド)

6.2.1 会社概要

6.2.2 主要幹部

6.2.3 会社概要

6.2.4 市場における当社の役割

6.2.5 持続可能性と社会的責任

6.2.6 事業セグメント

6.2.7 製品ポートフォリオ

6.2.8 事業実績

6.2.9 主要な戦略的施策と最近の動向

6.2.10 SWOT分析

6.3 ナプコ・ナショナル・ペーパー・プロダクツ・カンパニー(サウジアラビア)

6.4 ビレルド(スウェーデン)

6.5 ウェストロック・カンパニー(アメリカ合衆国)

6.6 ジョージア・パシフィックLLC(アメリカ合衆国)

6.7 プラット・インダストリーズ社(アメリカ合衆国)

6.8 DS スミス・パッケージング・リミテッド(イギリス)

6.9 ストーラ・エンソ株式会社(フィンランド)

6.10 MONDI GROUP PLC(イギリス)

6.11 ウェストロック・カンパニー(アメリカ合衆国)

6.12 フッタマキ OYJ(フィンランド)

6.13 パクティブ・エルエルシー(アメリカ合衆国)

6.14 ソノコ・プロダクツ・カンパニー(アメリカ合衆国)

6.15 カプストーン・ペーパー・アンド・パッケージング社(アメリカ合衆国)

6.16 レンゴー株式会社(日本)

6.17 US CORRUGATED INC.(アメリカ合衆国)

6.18 レイノルズ・グループ・ホールディングス(ニュージーランド)

6.19 ストーラ・エンソ(フィンランド)

6.20 UFPテクノロジーズ(アメリカ合衆国)

6.21 エスコ・テクノロジーズ社(アメリカ合衆国)

6.22 ブロドレーン・ハートマン(デンマーク)

6.23 その他主要企業

第7章:地域別グローバル紙包装市場

7.1 概要

7.2 北米紙包装市場

7.2.1 主要市場動向、成長要因および機会

7.2.2 主要企業

7.2.3 セグメント別 過去及び予測市場規模

7.2.4 製品タイプ別 過去及び予測市場規模

7.2.4.1 段ボール箱

7.2.4.2 箱用板紙

7.2.4.3 フレキシブル紙包装

7.2.4.4 その他

7.2.5 包装形態別 過去及び予測市場規模

7.2.5.1 一次包装

7.2.5.2 二次包装

7.2.5.3 第三包装

7.2.5.4 エンドユーザー

7.2.5.5 食品・飲料

7.2.5.7 パーソナルケア・ホームケア

7.2.5.8 小売・電子商取引

7.2.5.9 その他

7.2.6 国別 過去及び予測市場規模

7.2.6.1 米国

7.2.6.2 カナダ

7.2.6.3 メキシコ

7.3. 東欧紙包装市場

7.3.1 主要市場動向、成長要因および機会

7.3.2 主要企業

7.3.3 セグメント別 過去及び予測市場規模

7.3.4 製品タイプ別 過去及び予測市場規模

7.3.4.1 段ボール箱

7.3.4.2 箱用板紙

7.3.4.3 フレキシブル紙包装

7.3.4.4 その他

7.3.5 包装形態別 過去及び予測市場規模

7.3.5.1 一次包装

7.3.5.2 二次包装

7.3.5.3 第三包装

7.3.5.4 エンドユーザー

7.3.5.5 食品・飲料

7.3.5.7 パーソナルケア・ホームケア

7.3.5.8 小売・電子商取引

7.3.5.9 その他

7.3.6 国別 過去及び予測市場規模

7.3.6.1 ロシア

7.3.6.2 ブルガリア

7.3.6.3 チェコ共和国

7.3.6.4 ハンガリー

7.3.6.5 ポーランド

7.3.6.6 ルーマニア

7.3.6.7 東欧その他

7.4. 西ヨーロッパ紙包装市場

7.4.1 主要市場動向、成長要因および機会

7.4.2 主要企業

7.4.3 セグメント別 過去及び予測市場規模

7.4.4 製品タイプ別 過去及び予測市場規模

7.4.4.1 段ボール箱

7.4.4.2 箱用板紙

7.4.4.3 フレキシブル紙包装

7.4.4.4 その他

7.4.5 包装形態別 過去及び予測市場規模

7.4.5.1 一次包装

7.4.5.2 二次包装

7.4.5.3 第三包装

7.4.5.4 エンドユーザー

7.4.5.5 食品・飲料

7.4.5.7 パーソナルケア・ホームケア

7.4.5.8 小売・電子商取引

7.4.5.9 その他

7.4.6 国別 過去及び予測市場規模

7.4.6.1 ドイツ

7.4.6.2 イギリス

7.4.6.3 フランス

7.4.6.4 オランダ

7.4.6.5 イタリア

7.4.6.6 スペイン

7.4.6.7 西ヨーロッパその他

7.5. アジア太平洋地域の紙包装市場

7.5.1 主要市場動向、成長要因および機会

7.5.2 主要企業

7.5.3 セグメント別 過去及び予測市場規模

7.5.4 製品タイプ別 過去及び予測市場規模

7.5.4.1 段ボール箱

7.5.4.2 箱用板紙

7.5.4.3 フレキシブル紙包装

7.5.4.4 その他

7.5.5 包装形態別 過去及び予測市場規模

7.5.5.1 一次包装

7.5.5.2 二次包装

7.5.5.3 第三包装

7.5.5.4 エンドユーザー

7.5.5.5 食品・飲料

7.5.5.6 医療

7.5.5.7 パーソナルケア・ホームケア

7.5.5.8 小売・電子商取引

7.5.5.9 その他

7.5.6 国別 過去及び予測市場規模

7.5.6.1 中国

7.5.6.2 インド

7.5.6.3 日本

7.5.6.4 韓国

7.5.6.5 マレーシア

7.5.6.6 タイ

7.5.6.7 ベトナム

7.5.6.8 フィリピン

7.5.6.9 オーストラリア

7.5.6.10 ニュージーランド

7.5.6.11 アジア太平洋地域その他

7.6. 中東・アフリカ紙包装市場

7.6.1 主要市場動向、成長要因および機会

7.6.2 主要企業

7.6.3 セグメント別 過去及び予測市場規模

7.6.4 製品タイプ別 過去及び予測市場規模

7.6.4.1 段ボール箱

7.6.4.2 箱用板紙

7.6.4.3 フレキシブル紙包装

7.6.4.4 その他

7.6.5 包装形態別 過去及び予測市場規模

7.6.5.1 一次包装

7.6.5.2 二次包装

7.6.5.3 第三包装

7.6.5.4 エンドユーザー

7.6.5.5 食品・飲料

7.6.5.7 パーソナルケア・ホームケア

7.6.5.8 小売・電子商取引

7.6.5.9 その他

7.6.6 国別 過去及び予測市場規模

7.6.6.1 トルコ

7.6.6.2 バーレーン

7.6.6.3 クウェート

7.6.6.4 サウジアラビア

7.6.6.5 カタール

7.6.6.6 アラブ首長国連邦

7.6.6.7 イスラエル

7.6.6.8 南アフリカ

7.7. 南米紙包装市場

7.7.1 主要市場動向、成長要因および機会

7.7.2 主要企業

7.7.3 セグメント別 過去及び予測市場規模

7.7.4 製品タイプ別 過去及び予測市場規模

7.7.4.1 段ボール箱

7.7.4.2 箱用板紙

7.7.4.3 フレキシブル紙包装

7.7.4.4 その他

7.7.5 包装形態別 過去及び予測市場規模

7.7.5.1 一次包装

7.7.5.2 二次包装

7.7.5.3 第三包装

7.7.5.4 エンドユーザー

7.7.5.5 食品・飲料

7.7.5.7 パーソナルケア・ホームケア

7.7.5.8 小売・電子商取引

7.7.5.9 その他

7.7.6 国別 過去及び予測市場規模

7.7.6.1 ブラジル

7.7.6.2 アルゼンチン

7.7.6.3 南米その他

第8章 アナリストの見解と結論

8.1 提言と総括的分析

8.2 潜在的な市場戦略

第9章 研究方法論

9.1 研究プロセス

9.2 主要調査

9.3 二次調査

Q1: 紙包装市場調査レポートにおける予測期間はどの程度ですか?

A1: 紙包装市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 紙包装市場の主要プレイヤーは誰ですか?

A2: スマーフィット・カッパ・グループ・ピーエルシー(アイルランド)、ナップコ・ナショナル・ペーパー・プロダクツ・カンパニー(サウジアラビア)、ビレルド(スウェーデン)、ウェストロック・カンパニー(アメリカ合衆国)、ジョージア・パシフィック・エルエルシー(アメリカ合衆国)、プラット・インダストリーズ・インク(アメリカ合衆国)、DSスミス・パッケージング・リミテッド(イギリス)、ストーラ・エンソ・オイジー(フィンランド)、モンディ・グループ・ピーエルシー(英国)、ウェストロック・カンパニー(米国)、フッタマキ・オイジー(フィンランド)、パクティブ・エルエルシー(米国)、ソノコ・プロダクツ・カンパニー(米国)、カプストーン・ペーパー・アンド・パッケージング・コーポレーション(米国)、レンゴー株式会社(日本)、US Corrugated Inc.(米国)、Reynolds Group Holdings(ニュージーランド)、Stora Enso(フィンランド)、UFP Technologies(米国)、ESCO Technologies Inc(米国)、Brodrene Hartmann(デンマーク)およびその他の主要企業。

Q3: 紙包装市場のセグメントは?

A3: 紙包装市場は、製品タイプ別(段ボール箱、箱用板紙、フレキシブル紙包装、その他)、包装形態別(一次包装、二次包装、三次包装)、エンドユーザー別(食品・飲料、ヘルスケア、パーソナルケア・ホームケア、小売・Eコマース、その他)に区分されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南アメリカ(ブラジル、アルゼンチン、その他南アメリカ)で分析されます。

Q4: 紙包装市場とは何ですか?

A4: 紙包装市場は、主に紙および板紙素材から製造される各種包装の生産と流通を包含します。この市場には、食品・飲料、医療、パーソナルケアなど幅広い産業向けの包装ソリューションが含まれます。紙包装の需要は、その環境配慮性、リサイクル可能性、生分解性によって牽引されており、持続可能性に対する消費者および規制当局の関心の高まりと合致しています。包装デザインの革新、素材開発、印刷・製造プロセスにおける技術進歩が、市場のさらなる成長を促進しています。

Q5: 紙包装市場の規模はどのくらいですか?

A5: 紙包装市場規模は2024年に3,995億3,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)4.10%で成長し、2032年までに5,510億米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Paper Packaging Market by Product Type (2018-2032)

4.1 Paper Packaging Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Corrugated Boxes

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Boxboard

4.5 Flexible Paper Packaging

4.6 Others

Chapter 5: Paper Packaging Market by Packaging Format (2018-2032)

5.1 Paper Packaging Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Primary Packaging

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Secondary Packaging

5.5 Tertiary Packaging

5.6 End User

5.7 Food & Beverage

5.8 Healthcare

5.9 Personal Care & Homecare

5.10 Retail & E-commerce

5.11 Others

Chapter 6: Company Profiles and Competitive Analysis

6.1 Competitive Landscape

6.1.1 Competitive Benchmarking

6.1.2 Paper Packaging Market Share by Manufacturer (2024)

6.1.3 Industry BCG Matrix

6.1.4 Heat Map Analysis

6.1.5 Mergers and Acquisitions

6.2 SMURFIT KAPPA GROUP PLC (IRELAND)

6.2.1 Company Overview

6.2.2 Key Executives

6.2.3 Company Snapshot

6.2.4 Role of the Company in the Market

6.2.5 Sustainability and Social Responsibility

6.2.6 Operating Business Segments

6.2.7 Product Portfolio

6.2.8 Business Performance

6.2.9 Key Strategic Moves and Recent Developments

6.2.10 SWOT Analysis

6.3 NAPCO NATIONAL PAPER PRODUCTS COMPANY (SAUDI ARABIA)

6.4 BILLERUD (SWEDEN)

6.5 WESTROCK COMPANY (UNITED STATES)

6.6 GEORGIA PACIFIC LLC (UNITED STATES)

6.7 PRATT INDUSTRIES INC. (UNITED STATES)

6.8 DS SMITH PACKAGING LIMITED (UNITED KINGDOM)

6.9 STORA ENSO OYJ (FINLAND)

6.10 MONDI GROUP PLC (UNITED KINGDOM)

6.11 WESTROCK COMPANY (UNITED STATES)

6.12 HUHTAMAKI OYJ (FINLAND)

6.13 PACTIV LLC (UNITED STATES)

6.14 SONOCO PRODUCTS COMPANY (UNITED STATES)

6.15 KAPSTONE PAPER AND PACKAGING CORP (UNITED STATES)

6.16 RENGO CO. LTD. (JAPAN)

6.17 US CORRUGATED INC. (UNITED STATES)

6.18 REYNOLDS GROUP HOLDINGS (NEW ZEALAND)

6.19 STORA ENSO (FINLAND)

6.20 UFP TECHNOLOGIES (UNITED STATES)

6.21 ESCO TECHNOLOGIES INC (UNITED STATES)

6.22 BRODRENE HARTMANN (DENMARK)

6.23 AND OTHERS MAJOR PLAYERS

Chapter 7: Global Paper Packaging Market By Region

7.1 Overview

7.2. North America Paper Packaging Market

7.2.1 Key Market Trends, Growth Factors and Opportunities

7.2.2 Top Key Companies

7.2.3 Historic and Forecasted Market Size by Segments

7.2.4 Historic and Forecasted Market Size by Product Type

7.2.4.1 Corrugated Boxes

7.2.4.2 Boxboard

7.2.4.3 Flexible Paper Packaging

7.2.4.4 Others

7.2.5 Historic and Forecasted Market Size by Packaging Format

7.2.5.1 Primary Packaging

7.2.5.2 Secondary Packaging

7.2.5.3 Tertiary Packaging

7.2.5.4 End User

7.2.5.5 Food & Beverage

7.2.5.6 Healthcare

7.2.5.7 Personal Care & Homecare

7.2.5.8 Retail & E-commerce

7.2.5.9 Others

7.2.6 Historic and Forecast Market Size by Country

7.2.6.1 US

7.2.6.2 Canada

7.2.6.3 Mexico

7.3. Eastern Europe Paper Packaging Market

7.3.1 Key Market Trends, Growth Factors and Opportunities

7.3.2 Top Key Companies

7.3.3 Historic and Forecasted Market Size by Segments

7.3.4 Historic and Forecasted Market Size by Product Type

7.3.4.1 Corrugated Boxes

7.3.4.2 Boxboard

7.3.4.3 Flexible Paper Packaging

7.3.4.4 Others

7.3.5 Historic and Forecasted Market Size by Packaging Format

7.3.5.1 Primary Packaging

7.3.5.2 Secondary Packaging

7.3.5.3 Tertiary Packaging

7.3.5.4 End User

7.3.5.5 Food & Beverage

7.3.5.6 Healthcare

7.3.5.7 Personal Care & Homecare

7.3.5.8 Retail & E-commerce

7.3.5.9 Others

7.3.6 Historic and Forecast Market Size by Country

7.3.6.1 Russia

7.3.6.2 Bulgaria

7.3.6.3 The Czech Republic

7.3.6.4 Hungary

7.3.6.5 Poland

7.3.6.6 Romania

7.3.6.7 Rest of Eastern Europe

7.4. Western Europe Paper Packaging Market

7.4.1 Key Market Trends, Growth Factors and Opportunities

7.4.2 Top Key Companies

7.4.3 Historic and Forecasted Market Size by Segments

7.4.4 Historic and Forecasted Market Size by Product Type

7.4.4.1 Corrugated Boxes

7.4.4.2 Boxboard

7.4.4.3 Flexible Paper Packaging

7.4.4.4 Others

7.4.5 Historic and Forecasted Market Size by Packaging Format

7.4.5.1 Primary Packaging

7.4.5.2 Secondary Packaging

7.4.5.3 Tertiary Packaging

7.4.5.4 End User

7.4.5.5 Food & Beverage

7.4.5.6 Healthcare

7.4.5.7 Personal Care & Homecare

7.4.5.8 Retail & E-commerce

7.4.5.9 Others

7.4.6 Historic and Forecast Market Size by Country

7.4.6.1 Germany

7.4.6.2 UK

7.4.6.3 France

7.4.6.4 The Netherlands

7.4.6.5 Italy

7.4.6.6 Spain

7.4.6.7 Rest of Western Europe

7.5. Asia Pacific Paper Packaging Market

7.5.1 Key Market Trends, Growth Factors and Opportunities

7.5.2 Top Key Companies

7.5.3 Historic and Forecasted Market Size by Segments

7.5.4 Historic and Forecasted Market Size by Product Type

7.5.4.1 Corrugated Boxes

7.5.4.2 Boxboard

7.5.4.3 Flexible Paper Packaging

7.5.4.4 Others

7.5.5 Historic and Forecasted Market Size by Packaging Format

7.5.5.1 Primary Packaging

7.5.5.2 Secondary Packaging

7.5.5.3 Tertiary Packaging

7.5.5.4 End User

7.5.5.5 Food & Beverage

7.5.5.6 Healthcare

7.5.5.7 Personal Care & Homecare

7.5.5.8 Retail & E-commerce

7.5.5.9 Others

7.5.6 Historic and Forecast Market Size by Country

7.5.6.1 China

7.5.6.2 India

7.5.6.3 Japan

7.5.6.4 South Korea

7.5.6.5 Malaysia

7.5.6.6 Thailand

7.5.6.7 Vietnam

7.5.6.8 The Philippines

7.5.6.9 Australia

7.5.6.10 New Zealand

7.5.6.11 Rest of APAC

7.6. Middle East & Africa Paper Packaging Market

7.6.1 Key Market Trends, Growth Factors and Opportunities

7.6.2 Top Key Companies

7.6.3 Historic and Forecasted Market Size by Segments

7.6.4 Historic and Forecasted Market Size by Product Type

7.6.4.1 Corrugated Boxes

7.6.4.2 Boxboard

7.6.4.3 Flexible Paper Packaging

7.6.4.4 Others

7.6.5 Historic and Forecasted Market Size by Packaging Format

7.6.5.1 Primary Packaging

7.6.5.2 Secondary Packaging

7.6.5.3 Tertiary Packaging

7.6.5.4 End User

7.6.5.5 Food & Beverage

7.6.5.6 Healthcare

7.6.5.7 Personal Care & Homecare

7.6.5.8 Retail & E-commerce

7.6.5.9 Others

7.6.6 Historic and Forecast Market Size by Country

7.6.6.1 Turkiye

7.6.6.2 Bahrain

7.6.6.3 Kuwait

7.6.6.4 Saudi Arabia

7.6.6.5 Qatar

7.6.6.6 UAE

7.6.6.7 Israel

7.6.6.8 South Africa

7.7. South America Paper Packaging Market

7.7.1 Key Market Trends, Growth Factors and Opportunities

7.7.2 Top Key Companies

7.7.3 Historic and Forecasted Market Size by Segments

7.7.4 Historic and Forecasted Market Size by Product Type

7.7.4.1 Corrugated Boxes

7.7.4.2 Boxboard

7.7.4.3 Flexible Paper Packaging

7.7.4.4 Others

7.7.5 Historic and Forecasted Market Size by Packaging Format

7.7.5.1 Primary Packaging

7.7.5.2 Secondary Packaging

7.7.5.3 Tertiary Packaging

7.7.5.4 End User

7.7.5.5 Food & Beverage

7.7.5.6 Healthcare

7.7.5.7 Personal Care & Homecare

7.7.5.8 Retail & E-commerce

7.7.5.9 Others

7.7.6 Historic and Forecast Market Size by Country

7.7.6.1 Brazil

7.7.6.2 Argentina

7.7.6.3 Rest of SA

Chapter 8 Analyst Viewpoint and Conclusion

8.1 Recommendations and Concluding Analysis

8.2 Potential Market Strategies

Chapter 9 Research Methodology

9.1 Research Process

9.2 Primary Research

9.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!

関連レポート