24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

医薬品包装機器市場セグメント分析、シェア、予測レポート(2024-2032年)

医薬品包装機器とは、医薬品、ワクチン、サプリメントなどの商品包装に使用される装置を指す。これには、市場販売前の医薬品製品の安全性と長期保存を保証する、ボトル選別・ラベリングシステム、ブリスター包装、二次包装などが含まれる。医薬品の保護に加え、規制要件への適合を確保し、消費者への情報伝達も担うため、サプライチェーンにおいて極めて重要な役割を果たす。

IMR

説明

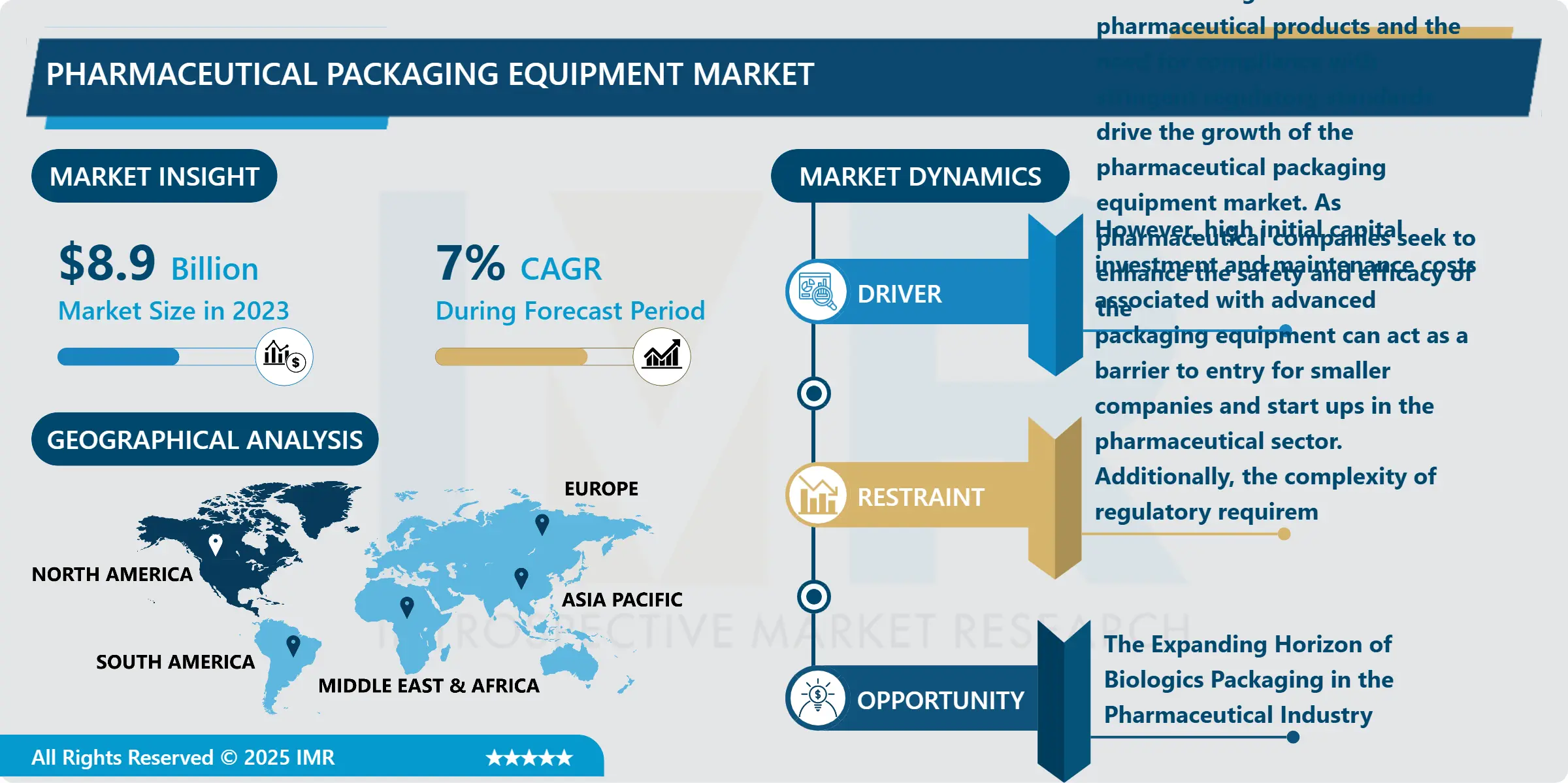

医薬品包装機器市場概要:

医薬品包装機器市場規模は2023年に89億米ドルと評価され、2032年までに163億6000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)7%で成長する見込みです。

医薬品包装機器とは、医薬品、ワクチン、サプリメントなどの商品包装に使用されるツールと定義される。この機器には、市場販売前の医薬品製品の安全性と長期保存を保証する、ボトル選別・ラベリングシステム、ブリスター包装、二次包装が含まれる。医薬品の保護に加え、規制要件への準拠を確保し、消費者への情報伝達も担うため、サプライチェーンにおいて重要な役割を果たす。

医薬品包装機器市場は、世界的な医薬品需要の増加により、長らく上昇傾向にあります。医薬品生産増加のその他の要因としては、慢性疾患の増加、高齢層人口の増加、より優れた医薬品の発見などが挙げられます。現代の医薬品包装ソリューションは、製薬企業において、必要な保護を提供することで生産の安全性と有効性を高め、医薬品の保存期間を延長し、患者が適切に投与することを保証する最新のアプローチを統合する手段として活用されている。さらに、開発中の強力な生物学的製剤や個別化医療の増加により、新規・革新的かつ多様な包装の必要性が高まっている。

また、医薬品包装に対する規制要件の強化傾向も見られます。FDAやEMAは、製造された医薬品の安全性を保証するため、製薬メーカーに高効率な包装方法の提供を求めており、これが包装設備への投資拡大を促しています。包装ラインにおける効率性とミス発生率の低さから、自動化やスマート包装オプションの導入も増加傾向にあります。したがって、製造業者は既存設備をロボティクス、人工知能、モノのインターネット(IoT)などの新興技術と統合し、より優れた効率性と追跡可能性を実現する動きが確認されている。

医薬品包装機器市場の動向分析:

医薬品包装における自動化

自動化技術の活用は、医薬品包装機器市場の成長を特徴づける要素の一つであり続けている。医薬品は需要が高く、製造が増えるほど生産性と効率向上の圧力も強まる。包装の種類によっては、自動化は作業完了までの時間を大幅に短縮し、エラーの可能性をほぼ排除する上で極めて重要である。包装ラインは様々なタイプが存在し、包装方法も単純なものから複雑なものまで多岐にわたるため、業界の要求に応えるには、充填、シール、ラベリング、検査といった多様な機能を高速で完結させる自動化機能が不可欠である。このような変化は品質と標準化を向上させるだけでなく、製造業者が業務を柔軟に変更し、市場や生産ラインのニーズに迅速に対応することを可能にする。

さらに、製薬業界における包装ラインでのロボット技術やスマート技術の利用は、医薬品包装において新たな高みに達している。これらの高度なシステムは、生産構造をより厳密に監視し、業務効率の向上とコスト削減を図ることを可能にする。例えば、センサーを備えたスマート包装ソリューションは、生産の特定パラメータに関するリアルタイム情報を提供できるため、故障が発生する前に調整を行うことが可能となる。本調査では、自動化ソリューションの価値を認識する企業が増えるにつれ、この傾向が加速し、より多くの製造業者が最先端の包装技術を採用すると予測している。完全自動化に向けたこの継続的な変化の結果、製薬企業は包装ニーズを効果的に管理できるようになり、変化する市場環境においても、この市場ニーズに効果的かつ成功裏に対応できるようになるだろう。

生物学的製剤包装の成長

複雑な生物学的製剤およびバイオシミラーの市場参入と成長は、医薬品包装機器市場に強力な展望をもたらしています。生物学的製剤はその特性上、治療的に敏感な製品であり、流通経路全体を通じて製品の機能性を確保するためには、包装に特定の要件が求められます。様々な個別化・標的療法の応用を通じて、こうした高価値な治療法への需要が高まる中、包装メーカーは現在、こうした特定のニーズを満たす包装ソリューションを確実に開発する立場に置かれている。これには、温度や汚染物質などの環境条件の変動から生物学的製剤を保護するため、許容可能な製造・保管手段の開発が含まれる。

さらに、この分野における進歩に伴い、特にサプライチェーンを通じた追跡・トレーサビリティに関連して、生物学的製剤に伴う複雑性が増大している。この要求は、製品を保護するだけでなく法的要件への対応も支援する高度な包装ソリューションの必要性を拡大している。生物学的製剤に特化した適切な包装を生産・設計するために研究開発部門を擁する企業が最大の市場シェアを獲得するだろう。ただし、包装形態と設計における革新を活用することで、これらのメーカーは成長する機会を捉え、生物学的製剤が患者に届くまでの安全性と有効性を保証し、製薬業界の変化するダイナミクスに対応できる点は特筆に値する。

医薬品包装機器市場セグメント分析:

医薬品包装機器市場は、製品タイプ、包装、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプ別では、予測期間中にラベリング機器セグメントが市場を支配すると予想される

医薬品包装機器市場のセグメンテーションは製品タイプに基づいており、充填・密封機器、ラベリング機器、ブリスター包装機器、検査機器、カートニング機器などの主要タイプが存在する。充填・密封機器は、特に液体、粉末、顆粒などの多様な製品を容器に密封し、品質向上と保持のために効果的な密封を確保するために広く使用されている。機器のラベリングは、製品の使用方法や投与量に関する情報を顧客や規制当局に提供し、製品使用の規制を支援する上で極めて重要です。ブリスター包装機器は、患者にとって利便性と正確な投与量管理を実現するため、単回投与包装において特に重要です。検査機器は包装の欠陥を識別するために使用され、包装品質を維持するために不可欠です。

これら二大分類に加え、カートニング設備は単品商品をカートン形態に包装し、取り扱い・保管の容易化と追加的な安全層の構築を目的とします。その他サブセグメントには、薬局の多様性を捉えるため特定の包装ニーズ向けに設計された専用機器が含まれる。これは、企業が包装の機能性と有効性を維持し環境への悪影響を抑制する取り組みを強化するにつれ、全製品タイプにおいて新規かつ効率的な包装機器への需要が常に高まっているためである。この区分は、医薬品市場セグメントにおける安全性・コンプライアンス対応と競争力確保のため、適切な包装選択の必要性を強調している。

包装タイプ別では、一次包装セグメントが最大のシェアを占めると予想される

医薬品包装機器市場は包装タイプ別に分類され、一次包装、二次包装、三次包装が含まれる。一次包装とは、バイアル、アンプル、ブリスターパック、プレフィルドシリンジなど、医薬品製品を直接収容する包装を指す。このタイプの包装は、製品の汚染防止、安定性の確保、有効性の維持に極めて重要である。一次包装の設計と材料は、医薬品製品の安全性と品質に直接影響するため、厳格な規制基準に準拠する必要があります。革新的な薬剤送達システムや個別化医療への需要が高まる中、メーカーはこうした進化するニーズに対応するため、先進的な一次包装ソリューションへの投資を拡大しています。

二次包装は、流通のために一次包装をまとめてグループ化し、消費者への追加的な保護と情報を提供します。これには、複数の一次包装を収容するカートン、箱、シュリンクラップが含まれ、規制要件に準拠した表示が施されることが一般的です。二次包装は製品の識別性とブランディングを強化すると同時に、取り扱いと保管の容易化も促進します。三次包装とは、パレットや輸送コンテナなど、バルク処理・保管・輸送に使用される最外層の包装を指します。消費者にはあまり目立ちませんが、三次包装はサプライチェーン物流において重要な役割を果たし、製品が製造業者からエンドユーザーまで安全かつ効率的に届けられることを保証します。これらの包装タイプが一体となって包括的な枠組みを形成し、医薬品サプライチェーンを支え、各段階における製品の完全性とコンプライアンスを確保しています。

医薬品包装機器市場の地域別インサイト:

予測期間において北米が市場を支配すると予想される

北米は2023年、医薬品包装機器市場の成長において最大の地域として浮上した。この主導的地位は、多くの大手製薬企業を中心とした既存のコスト構造、有利な医療インフラ、効率的な包装ソリューションを認める健全な法的枠組みに由来する。米国だけでも、厳しい規制要件を満たす高度な包装設備と、創造的な包装・供給形態への需要増加に対応する必要がある世界最大級の製薬企業が複数存在します。これにより、包装技術の進歩と重要な医療製品の供給の両面で、同地域が医薬品産業の主要拠点としての地位を日常的に維持することが可能となっています。

しかし北米では高齢者患者、慢性疾患患者、何らかの健康問題を抱える人々の数が増加傾向にあり、医薬品需要を押し上げている。その結果、効率的な包装機械の必要性も高まっている。市場成長が観測される中、地域内の企業は自動化やスマート包装といった要素を導入し、供給製品の性能向上と品質強化を図ろうとしている。生物製剤や特殊医薬品など、より多様な製品の包装支援を強化する一方で、北米が医薬品包装機器市場を支配する立場をさらに強固なものにしている。こうした状況下で、北米は世界市場で生じうる変化に継続的に対応しつつ、今後数年間にわたり市場を支配するとの楽観的な見通しを維持している。

医薬品包装機器市場の主要プレイヤー

ACG Worldwide (India)

ボッシュ・パッケージング・テクノロジー(ドイツ)

CPK Packaging(イタリア)

ELAU(ドイツ)

IMAグループ(イタリア)

KHS GmbH(ドイツ)

マルケジーニ・グループ(イタリア)

マルチバック(ドイツ)

Romaco Group(ドイツ)

ショットAG(ドイツ)

シンテゴン・テクノロジー(ドイツ)、およびその他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:医薬品包装機器市場(製品タイプ別)

4.1 医薬品包装機器市場の概況と成長エンジン

4.2 医薬品包装機器市場の概要

4.3 充填・シール装置

4.3.1 概要と市場概況

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.3.3 主要市場動向、成長要因および機会

4.3.4 充填・密封装置:地域別セグメント分析

4.4 ラベリング設備

4.4.1 概要と市場概況

4.4.2 過去および予測市場規模(金額ベース:米ドル、数量ベース:単位)(2017-2032F)

4.4.3 主要市場動向、成長要因および機会

4.4.4 ラベリング機器:地域別セグメンテーション分析

4.5 ブリスター包装機器

4.5.1 概要と市場概況

4.5.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.5.3 主要市場動向、成長要因および機会

4.5.4 ブリスター包装機器:地域別セグメント分析

4.6 検査装置

4.6.1 概要と市場概況

4.6.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.6.3 主要市場動向、成長要因および機会

4.6.4 検査機器:地域別セグメンテーション分析

4.7 カートニング装置

4.7.1 概要と市場概況

4.7.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.7.3 主要市場動向、成長要因および機会

4.7.4 カートニング設備:地域別セグメント分析

4.8 その他

4.8.1 概要と市場概観

4.8.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.8.3 主要市場動向、成長要因および機会

4.8.4 その他:地域別セグメンテーション分析

第5章:包装別医薬品包装機器市場

5.1 医薬品包装機器市場の概況と成長エンジン

5.2 医薬品包装機器市場の概要

5.3 一次包装

5.3.1 概要と市場概況

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.3.3 主要市場動向、成長要因および機会

5.3.4 一次包装:地域別セグメント分析

5.4 二次包装

5.4.1 はじめにおよび市場概要

5.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.4.3 主要な市場動向、成長要因および機会

5.4.4 二次包装:地域別セグメンテーション分析

5.5 第三包装

5.5.1 導入と市場概要

5.5.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.5.3 主要な市場動向、成長要因および機会

5.5.4 三次包装:地域別セグメント分析

第6章:エンドユーザー別医薬品包装機器市場

6.1 医薬品包装機器市場の概況と成長エンジン

6.2 医薬品包装機器市場の概要

6.3 製薬企業

6.3.1 概要と市場概況

6.3.2 過去および予測市場規模(金額ベース:米ドル、数量ベース)(2017-2032F)

6.3.3 主要市場動向、成長要因および機会

6.3.4 製薬企業:地域別セグメンテーション分析

6.4 受託包装機関(CPO)

6.4.1 概要と市場概観

6.4.2 過去および予測市場規模(金額ベース:米ドル、数量ベース:単位)(2017-2032F)

6.4.3 主要市場動向、成長要因および機会

6.4.4 契約包装組織(CPO):地域別セグメント分析

6.5 その他

6.5.1 導入と市場概要

6.5.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.5.3 主要な市場動向、成長要因および機会

6.5.4 その他:地域別セグメンテーション分析

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 医薬品包装機器メーカー別市場シェア(2023年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 ACGワールドワイド(インド)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 ボッシュ・パッケージング・テクノロジー(ドイツ)

7.4 CPK パッケージング(イタリア)

7.5 ELAU(ドイツ)

7.6 IMAグループ(イタリア)

7.7 KHS GMBH(ドイツ)

7.8 マルケジーニ・グループ(イタリア)

7.9 マルチバック(ドイツ)

7.10 ロマコ・グループ(ドイツ)

7.11 ショットAG(ドイツ)

7.12 シンテゴン・テクノロジー(ドイツ)

7.13 その他の主要プレイヤー

第8章:地域別グローバル医薬品包装機器市場

8.1 概要

8.2 北米医薬品包装機器市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 製品タイプ別 過去及び予測市場規模

8.2.4.1 充填・シール装置

8.2.4.2 ラベリング装置

8.2.4.3 ブリスター包装設備

8.2.4.4 検査装置

8.2.4.5 カートニング設備

8.2.4.6 その他

8.2.5 包装別 過去及び予測市場規模

8.2.5.1 一次包装

8.2.5.2 二次包装

8.2.5.3 第三包装

8.2.6 エンドユーザー別 過去及び予測市場規模

8.2.6.1 製薬会社

8.2.6.2 受託包装機関(CPO)

8.2.6.3 その他

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧医薬品包装機器市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 製品タイプ別 過去及び予測市場規模

8.3.4.1 充填・シール装置

8.3.4.2 ラベリング装置

8.3.4.3 ブリスター包装設備

8.3.4.4 検査装置

8.3.4.5 カートニング設備

8.3.4.6 その他

8.3.5 包装別 過去及び予測市場規模

8.3.5.1 一次包装

8.3.5.2 二次包装

8.3.5.3 第三包装

8.3.6 エンドユーザー別 過去及び予測市場規模

8.3.6.1 製薬会社

8.3.6.2 受託包装機関(CPO)

8.3.6.3 その他

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ医薬品包装機器市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 製品タイプ別 過去及び予測市場規模

8.4.4.1 充填・シール装置

8.4.4.2 ラベリング機器

8.4.4.3 ブリスター包装設備

8.4.4.4 検査装置

8.4.4.5 カートニング設備

8.4.4.6 その他

8.4.5 包装別 過去及び予測市場規模

8.4.5.1 一次包装

8.4.5.2 二次包装

8.4.5.3 第三包装

8.4.6 エンドユーザー別 過去及び予測市場規模

8.4.6.1 製薬会社

8.4.6.2 受託包装機関(CPO)

8.4.6.3 その他

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域の医薬品包装機器市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 製品タイプ別 過去及び予測市場規模

8.5.4.1 充填・シール装置

8.5.4.2 ラベリング機器

8.5.4.3 ブリスター包装装置

8.5.4.4 検査装置

8.5.4.5 カートニング設備

8.5.4.6 その他

8.5.5 包装別 過去及び予測市場規模

8.5.5.1 一次包装

8.5.5.2 二次包装

8.5.5.3 第三包装

8.5.6 エンドユーザー別 過去及び予測市場規模

8.5.6.1 製薬会社

8.5.6.2 受託包装機関(CPO)

8.5.6.3 その他

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ製薬包装機器市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 製品タイプ別 過去及び予測市場規模

8.6.4.1 充填・シール装置

8.6.4.2 ラベリング機器

8.6.4.3 ブリスター包装装置

8.6.4.4 検査装置

8.6.4.5 カートニング設備

8.6.4.6 その他

8.6.5 包装別 過去及び予測市場規模

8.6.5.1 一次包装

8.6.5.2 二次包装

8.6.5.3 第三包装

8.6.6 エンドユーザー別 過去及び予測市場規模

8.6.6.1 製薬会社

8.6.6.2 受託包装機関(CPO)

8.6.6.3 その他

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米医薬品包装機器市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 製品タイプ別 過去及び予測市場規模

8.7.4.1 充填・シール装置

8.7.4.2 ラベリング装置

8.7.4.3 ブリスター包装装置

8.7.4.4 検査装置

8.7.4.5 カートニング設備

8.7.4.6 その他

8.7.5 包装別 過去及び予測市場規模

8.7.5.1 一次包装

8.7.5.2 二次包装

8.7.5.3 第三包装

8.7.6 エンドユーザー別 過去及び予測市場規模

8.7.6.1 製薬会社

8.7.6.2 受託包装機関(CPO)

8.7.6.3 その他

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 医薬品包装機器市場調査レポートにおける予測期間はどの程度ですか?

A1: 医薬品包装機器市場調査レポートにおける予測期間は2024年から2032年です。

Q2: 医薬品包装機器市場の主要プレイヤーは誰ですか?

A2: ACG Worldwide(インド)、Bosch Packaging Technology(ドイツ)、CPK Packaging(イタリア)、ELAU(ドイツ)、IMA Group(イタリア)、KHS GmbH(ドイツ)、Marchesini Group(イタリア)、Multivac(ドイツ)、Romaco Group(ドイツ)、Schott AG(ドイツ)、Syntegon Technology(ドイツ)、その他主要企業。

Q3: 医薬品包装機器市場のセグメントは何ですか?

A3: 医薬品包装機器市場は、製品タイプ、包装形態、エンドユーザー、地域別に分類されます。製品タイプ別では、充填・密封機器、ラベリング機器、ブリスター包装機器、検査機器、カートニング機器、その他に分類されます。包装形態別では、一次包装、二次包装、三次包装に分類されます。エンドユーザー別では、製薬会社、受託包装機関(CPO)、その他に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他の西ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他のアジア太平洋)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南アメリカ(ブラジル、アルゼンチン、その他の南アメリカ)で分析されます。

Q4: 医薬品包装機器市場とは何ですか?

A4: 医薬品包装機器とは、医薬品、ワクチン、サプリメントなどの商品包装に使用されるツールと定義できます。この機器には、ボトル選別・ラベリングシステム、ブリスター包装、二次包装が含まれ、医薬品が市場で販売される前に安全性と長期保存を保証します。医薬品の保護に加え、規制要件への準拠を確保し、消費者への情報伝達も担うため、サプライチェーンにおいて極めて重要な役割を果たしています。

Q5: 医薬品包装機器市場の規模はどの程度ですか?

A5: 医薬品包装機器市場規模は2023年に89億米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)7%で成長し、2032年までに163億6000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Pharmaceutical Packaging Equipment Market by Product Type

4.1 Pharmaceutical Packaging Equipment Market Snapshot and Growth Engine

4.2 Pharmaceutical Packaging Equipment Market Overview

4.3 Filling and Sealing Equipment

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.3.3 Key Market Trends, Growth Factors and Opportunities

4.3.4 Filling and Sealing Equipment: Geographic Segmentation Analysis

4.4 Labelling Equipment

4.4.1 Introduction and Market Overview

4.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.4.3 Key Market Trends, Growth Factors and Opportunities

4.4.4 Labelling Equipment: Geographic Segmentation Analysis

4.5 Blister Packaging Equipment

4.5.1 Introduction and Market Overview

4.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.5.3 Key Market Trends, Growth Factors and Opportunities

4.5.4 Blister Packaging Equipment: Geographic Segmentation Analysis

4.6 Inspection Equipment

4.6.1 Introduction and Market Overview

4.6.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.6.3 Key Market Trends, Growth Factors and Opportunities

4.6.4 Inspection Equipment: Geographic Segmentation Analysis

4.7 Cartoning Equipment

4.7.1 Introduction and Market Overview

4.7.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.7.3 Key Market Trends, Growth Factors and Opportunities

4.7.4 Cartoning Equipment: Geographic Segmentation Analysis

4.8 Others

4.8.1 Introduction and Market Overview

4.8.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.8.3 Key Market Trends, Growth Factors and Opportunities

4.8.4 Others: Geographic Segmentation Analysis

Chapter 5: Pharmaceutical Packaging Equipment Market by Packaging

5.1 Pharmaceutical Packaging Equipment Market Snapshot and Growth Engine

5.2 Pharmaceutical Packaging Equipment Market Overview

5.3 Primary Packaging

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.3.3 Key Market Trends, Growth Factors and Opportunities

5.3.4 Primary Packaging: Geographic Segmentation Analysis

5.4 Secondary Packaging

5.4.1 Introduction and Market Overview

5.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.4.3 Key Market Trends, Growth Factors and Opportunities

5.4.4 Secondary Packaging: Geographic Segmentation Analysis

5.5 Tertiary Packaging

5.5.1 Introduction and Market Overview

5.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.5.3 Key Market Trends, Growth Factors and Opportunities

5.5.4 Tertiary Packaging: Geographic Segmentation Analysis

Chapter 6: Pharmaceutical Packaging Equipment Market by End User

6.1 Pharmaceutical Packaging Equipment Market Snapshot and Growth Engine

6.2 Pharmaceutical Packaging Equipment Market Overview

6.3 Pharmaceutical Companies

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.3.3 Key Market Trends, Growth Factors and Opportunities

6.3.4 Pharmaceutical Companies: Geographic Segmentation Analysis

6.4 Contract Packaging Organizations (CPOs)

6.4.1 Introduction and Market Overview

6.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.4.3 Key Market Trends, Growth Factors and Opportunities

6.4.4 Contract Packaging Organizations (CPOs): Geographic Segmentation Analysis

6.5 Others

6.5.1 Introduction and Market Overview

6.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.5.3 Key Market Trends, Growth Factors and Opportunities

6.5.4 Others: Geographic Segmentation Analysis

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Pharmaceutical Packaging Equipment Market Share by Manufacturer (2023)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 ACG WORLDWIDE (INDIA)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 BOSCH PACKAGING TECHNOLOGY (GERMANY)

7.4 CPK PACKAGING (ITALY)

7.5 ELAU (GERMANY)

7.6 IMA GROUP (ITALY)

7.7 KHS GMBH (GERMANY)

7.8 MARCHESINI GROUP (ITALY)

7.9 MULTIVAC (GERMANY)

7.10 ROMACO GROUP (GERMANY)

7.11 SCHOTT AG (GERMANY)

7.12 SYNTEGON TECHNOLOGY (GERMANY)

7.13 OTHER ACTIVE PLAYERS

Chapter 8: Global Pharmaceutical Packaging Equipment Market By Region

8.1 Overview

8.2. North America Pharmaceutical Packaging Equipment Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size By Product Type

8.2.4.1 Filling and Sealing Equipment

8.2.4.2 Labelling Equipment

8.2.4.3 Blister Packaging Equipment

8.2.4.4 Inspection Equipment

8.2.4.5 Cartoning Equipment

8.2.4.6 Others

8.2.5 Historic and Forecasted Market Size By Packaging

8.2.5.1 Primary Packaging

8.2.5.2 Secondary Packaging

8.2.5.3 Tertiary Packaging

8.2.6 Historic and Forecasted Market Size By End User

8.2.6.1 Pharmaceutical Companies

8.2.6.2 Contract Packaging Organizations (CPOs)

8.2.6.3 Others

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Pharmaceutical Packaging Equipment Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size By Product Type

8.3.4.1 Filling and Sealing Equipment

8.3.4.2 Labelling Equipment

8.3.4.3 Blister Packaging Equipment

8.3.4.4 Inspection Equipment

8.3.4.5 Cartoning Equipment

8.3.4.6 Others

8.3.5 Historic and Forecasted Market Size By Packaging

8.3.5.1 Primary Packaging

8.3.5.2 Secondary Packaging

8.3.5.3 Tertiary Packaging

8.3.6 Historic and Forecasted Market Size By End User

8.3.6.1 Pharmaceutical Companies

8.3.6.2 Contract Packaging Organizations (CPOs)

8.3.6.3 Others

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Pharmaceutical Packaging Equipment Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size By Product Type

8.4.4.1 Filling and Sealing Equipment

8.4.4.2 Labelling Equipment

8.4.4.3 Blister Packaging Equipment

8.4.4.4 Inspection Equipment

8.4.4.5 Cartoning Equipment

8.4.4.6 Others

8.4.5 Historic and Forecasted Market Size By Packaging

8.4.5.1 Primary Packaging

8.4.5.2 Secondary Packaging

8.4.5.3 Tertiary Packaging

8.4.6 Historic and Forecasted Market Size By End User

8.4.6.1 Pharmaceutical Companies

8.4.6.2 Contract Packaging Organizations (CPOs)

8.4.6.3 Others

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Pharmaceutical Packaging Equipment Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size By Product Type

8.5.4.1 Filling and Sealing Equipment

8.5.4.2 Labelling Equipment

8.5.4.3 Blister Packaging Equipment

8.5.4.4 Inspection Equipment

8.5.4.5 Cartoning Equipment

8.5.4.6 Others

8.5.5 Historic and Forecasted Market Size By Packaging

8.5.5.1 Primary Packaging

8.5.5.2 Secondary Packaging

8.5.5.3 Tertiary Packaging

8.5.6 Historic and Forecasted Market Size By End User

8.5.6.1 Pharmaceutical Companies

8.5.6.2 Contract Packaging Organizations (CPOs)

8.5.6.3 Others

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Pharmaceutical Packaging Equipment Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size By Product Type

8.6.4.1 Filling and Sealing Equipment

8.6.4.2 Labelling Equipment

8.6.4.3 Blister Packaging Equipment

8.6.4.4 Inspection Equipment

8.6.4.5 Cartoning Equipment

8.6.4.6 Others

8.6.5 Historic and Forecasted Market Size By Packaging

8.6.5.1 Primary Packaging

8.6.5.2 Secondary Packaging

8.6.5.3 Tertiary Packaging

8.6.6 Historic and Forecasted Market Size By End User

8.6.6.1 Pharmaceutical Companies

8.6.6.2 Contract Packaging Organizations (CPOs)

8.6.6.3 Others

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Pharmaceutical Packaging Equipment Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size By Product Type

8.7.4.1 Filling and Sealing Equipment

8.7.4.2 Labelling Equipment

8.7.4.3 Blister Packaging Equipment

8.7.4.4 Inspection Equipment

8.7.4.5 Cartoning Equipment

8.7.4.6 Others

8.7.5 Historic and Forecasted Market Size By Packaging

8.7.5.1 Primary Packaging

8.7.5.2 Secondary Packaging

8.7.5.3 Tertiary Packaging

8.7.6 Historic and Forecasted Market Size By End User

8.7.6.1 Pharmaceutical Companies

8.7.6.2 Contract Packaging Organizations (CPOs)

8.7.6.3 Others

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!