24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

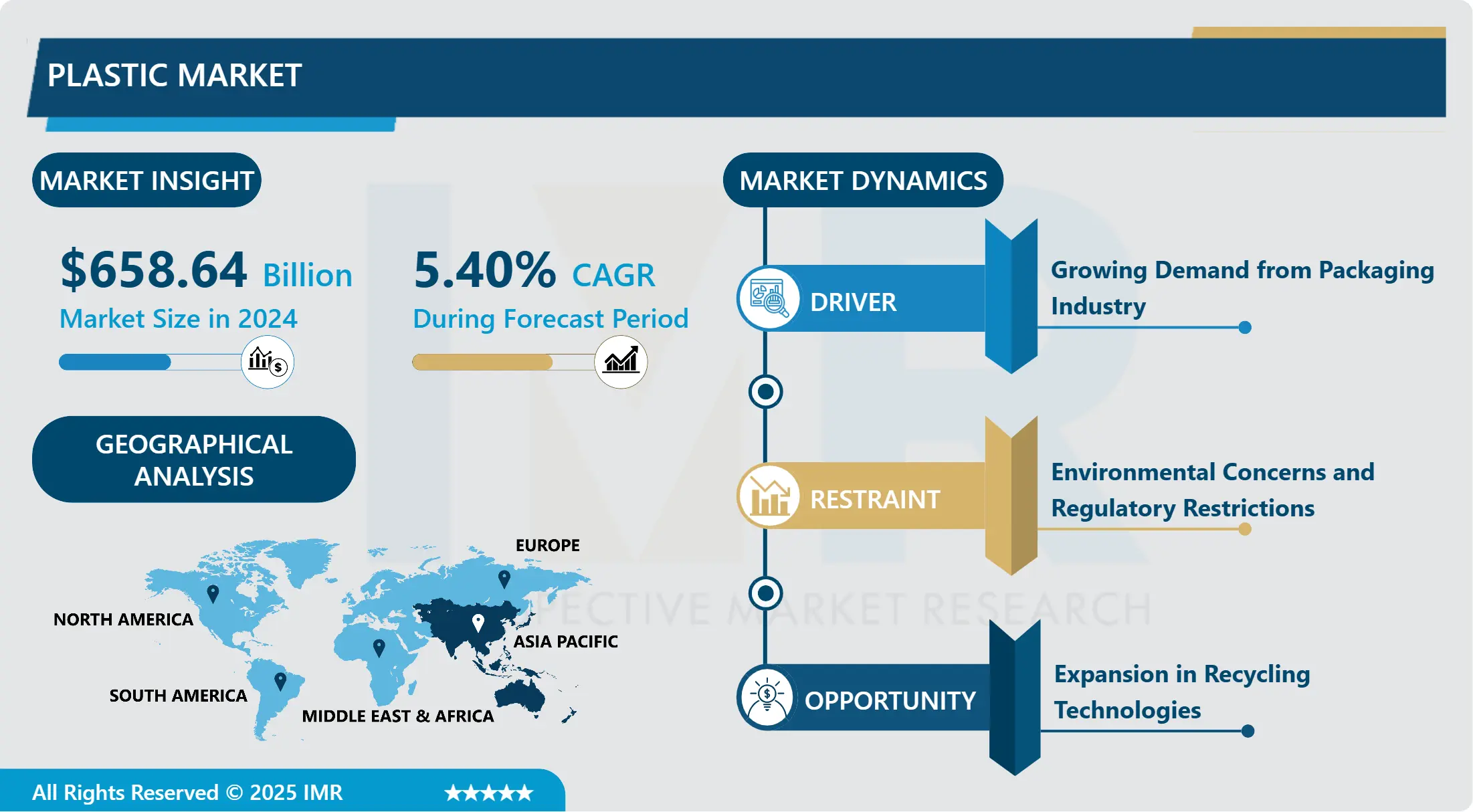

プラスチック市場概要

プラスチック市場規模は2024年に6,586億4,000万米ドルと評価され、2032年までに1兆31億7,000万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)5.40%で成長する見込みです。

プラスチックとは、主に有機物で構成される材料群の総称であり、熱や化学薬品によって軟化させると成形可能となる。これらのポリマーは主に石油化学製品から得られるが、再生可能原料由来のものも存在する。プラスチックの汎用性により、今日では包装、建設、医療、電気/VISPSなど、様々な分野で不可欠な存在となっている。その膨大な使用量を説明する要因としては、軽量であること、腐食しにくいこと、製造コストが比較的安いことなどが挙げられる。しかしながら、プラスチックの使用は環境問題、特に廃棄物やポリエチレン汚染の問題を引き起こしており、これが大きな懸念事項となっているため、リサイクルプロセスの促進や生分解性材料の研究が進められている。

プラスチック市場とは、様々な種類のプラスチック及びプラスチック製品の生産、流通、使用に関わる経済の新たな成長分野を指す。この市場は、医療分野に加え、包装、自動車、建設、電子機器など幅広い産業において重要である。現在使用されているプラスチックの種類は、柔軟性、耐久性、低コストを兼ね備えています。軽量でありながら高い強度を持つ素材として、世界中のプラスチック需要は急速に増加すると予測されています。しかし、この成長は環境保護、汚染、廃棄物管理といった多くの問題も伴っています。

少量のプラスチックの主要な種類を初期段階で区別する際、ポリマーの種類と相関することが多く、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ポリエチレンテレフタレートなどに分類される。各ポリマーの種類を他の種類と区別する特性は、用途ごとに固有のものがある。すなわち、PE(ポリエチレン)は柔軟性と耐薬品性に優れるため、フィルム、容器、家庭用品に広く用いられる。PP(ポリプロピレン)は融点が高く強度があるため、自動車部品、繊維製品、包装材料で人気がある。PVCは建築用パイプや継手に広く使用され、PSは三輪タクシー、使い捨て食器・容器、電気絶縁体、包装材に用いられる。PETは優れた透明性と高強度から、飲料や食品の包装材として一般的に使用される。

プラスチック市場拡大に関連する要因として、以下が挙げられる。現代社会における人口動態の変化と消費者のライフスタイルの変化は、包装商品の増加をもたらし、結果としてプラスチック包装の需要を創出した。また、自動車産業が軽量材料を採用して燃費向上と排出ガス削減を図る動きも、エンジニアリングプラスチックの使用促進につながっている。建設用途では、耐久性、耐食性、施工の容易さからプラスチックが採用されている。ポリマー科学の応用は新技術によりさらに発展し、高性能プラスチックの特性向上と用途拡大が図られている。

しかし、この拡大にはプラスチック市場が引き起こす環境悪化に関連する数多くの問題が伴う。使い捨てプラスチックは廃棄問題を引き起こし、世界がプラスチックに囲まれる事態を招いているため、重大な懸念事項となっている。各国政府や国際機関、その他の規制機関は、プラスチック製品の撤廃とリサイクルの推進に関する厳しい措置を講じ始めている。政策措置の一部には以下が求められる:使い捨てプラスチックの使用禁止、EPR制度の実施、生分解性プラスチック普及のための政策インセンティブ提供。こうした規制は、バイオプラスチックや再生プラスチックなど、より保守的で環境に優しい素材を必要としている。

現在も市場ではより優れたプラスチックの開発研究が進められており、これはプラスチック市場が進化を続けていることを示唆している。トウモロコシ澱粉やサトウキビなど植物由来のバイオプラスチックは、従来型プラスチックの優れた有機代替品として広く受け入れられている。したがって、プラスチックリサイクル技術とリサイクルプラスチックの最終製品品質に焦点を当てた研究開発の面で、多くの改善が図られている。また、スマートプラスチック、自己修復性、形状記憶、導電性といったトレンドが、電子機器や医療など様々な産業分野で注目されつつある。

プラスチック市場の分布は地域によって異なるカテゴリーに分かれる。中国・インド地域は工業化・都市化・消費者購買力の成長により最大かつ成長市場である。北米・欧州も主要消費地域だが、環境政策と高度なリサイクルシステムが重視される。これらの地域ではプラスチック材料の規制と循環型経済の強化に焦点が置かれている。ラテンアメリカおよびアフリカ地域では、産業の増加とインフラ投資の拡大により成長機会が生まれている。

明らかになった傾向は、プラスチック市場の将来が適切な生産持続可能性を伴う急成長にかかっていることを示している。市場慣行に関する環境問題が依然として深刻化しているため、グリーン技術と持続可能な素材の使用が極めて重要となる。企業は法規制や顧客要求に適合した製品を開発するため、研究開発費をさらに増やす可能性が高い。プラスチック廃棄物問題の管理と循環型経済の推進には、政府と主要産業の連携、そして消費者の関与が不可欠である。ただし、プラスチック市場は応用分野の拡大と新素材開発により、依然として発展の余地と数多くの機会を秘めている点に留意すべきである。

プラスチック市場動向分析

プラスチック市場の成長要因―生分解性プラスチックの需要増加

生分解性プラスチック市場は、プラスチック使用に関する意識の高まりと規制強化により、近年大きく拡大している。この拡大は、消費者が持続可能な製品のみを受け入れる必要性、生分解性製品を生産する企業の持続可能な経営、そして市場における生分解性製品の購入を規制する企業向け規則など、複数の要因によるものである。従来型ポリマーよりも優れた性能特性を備えた新規生分解性ポリマーが市場に登場したため、包装材、農業資材、消費財などにおける生分解性ポリマーの利用可能性が広がっている。

これにより、主要企業は新たな基準を満たすため生分解性プラスチックの使用を拡大し、市場成長を促進している。また、生産能力の向上と生産ロット数の増加により生分解性プラスチックのコスト削減が進み、様々な分野での採用機会が増加している。世界的にプラスチック使用量削減と環境影響低減に向けた取り組みが強化される中、生分解性プラスチックの需要は今後も急激な増加を続けるだろう。

プラスチック市場拡大の機会―リサイクル技術の進展

環境、経済、技術の各要因が相乗効果を発揮し、プラスチック市場のリサイクル技術は大きく拡大している。世界的なプラスチック問題への意識の高まりと政府規制の強化が、高度なリサイクルプロセスの必要性を促進している。化学的リサイクルや人工知能探索システムといった革新技術により、従来のリサイクル手法が進化し、大量のプラスチックが再利用可能となった。官民からの大規模な資金投入が、リサイクル技術革新の加速を後押ししている。

新たなクローズドループシステムが導入され、企業は可能な限り多様な形態のプラスチック廃棄物を処理することで、新規プラスチック原料の使用を回避している。メーカーからリサイクル業者、さらには政策立案者まで、業界の主要プレイヤー間の相乗効果が生み出され、廃プラスチックを他の価値ある製品の原料とする循環型経済が実現しつつある。特に環境意識の高い消費者からの圧力も、企業が生産ラインに再生プラスチックを組み込む原動力となっている点も重要である。さらに理解すべきは、プラスチックリサイクル技術市場が非常に健全な成長率で拡大する可能性を秘めており、これが未来の世界を変える原動力となり、プラスチック資源の保全と環境への影響を及ぼすプラスチックの削減に貢献する点である。

プラスチック市場セグメント分析:

プラスチック市場は、製品タイプ、用途、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプ別では、ポリエチレン(PE)セグメントが予測期間中に市場を支配すると予想される

製品タイプ別では、プラスチック市場セグメントは、それぞれ異なる特性と用途を持つ多様な素材を意味します。ポリエチレン(PE)は、世界市場で最も普及しているプラスチックの一種であり、低コストと汎用性で広く知られています。包装・運搬用容器や各種家庭用品に広く使用されています。ポリプロピレン(PP)は化学溶剤や疲労に対する耐性が非常に高く、自動車部品、繊維製品、容器などに幅広く使用されます。この素材はポリ塩化ビニル(PVC)のブランド名で知られ、高い耐摩耗性を有し、建築資材、パイプ・継手、医療機器などに用いられます。ポリマー素材であるPS(ポリスチレン)は使い捨て可能で、LD(低密度)、非晶質であり、カトラリーなどの絶縁材や包装材として有用です。ポリエチレンテレフタレート(PET)は、耐湿性・耐ガス性に優れるため、主に清涼飲料・非アルコール飲料および食品包装に使用される。ポリウレタン(通称PU)は、発泡体、エラストマー、コーティング用途において柔軟性と耐久性を兼ね備える特性から選ばれます。その他の熱可塑性樹脂であるアクリロニトリル・ブタジエン・スチレン(ABS)は、高い衝撃強度と剛性を併せ持ち、自動車産業、電子製品、玩具などに使用されます。

ポリカーボネート(PC)は比較的無色透明で、非常に高い衝撃強度と光学特性を有し、眼鏡レンズ、電子機器、自動車用ガラスなどに使用される。再生可能資源由来の完全生分解性プラスチック製品であるポリ乳酸(PLA)は、包装・使い捨て市場で急速に存在感を高めている。特に環境問題への関心と政府の介入により、生分解性プラスチックの登場頻度が増加している。従来型プラスチックと比較し、エンジニアリングプラスチックは高い機械的・熱的性能を特徴とし、自動車製造、航空宇宙、電子機器分野で応用されている。その多様な種類は、技術革新と持続可能な開発に向けた世界的傾向により、様々な産業分野における本材料の重要性を強調している。

用途別では、2024年に包装分野が最大のシェアを占めた

プラスチックの用途別セグメントは、様々な分野で多様な用途を示している。プラスチックは軽量かつ強度があるため、特に食品・飲料や汎用製品における包装に使用される。建設分野では、耐候性に優れ容易に設置可能なため、配管、断熱材、窓枠としてPVCやポリエチレンが一般的に用いられる。自動車産業では、トリム、ボンネット、計器盤、バンパー、燃料タンクなどの部品にプラスチックが使用され、車両全体の重量削減による燃費向上を実現している。

電気・電子産業では、安全性と効率性を確保する絶縁体、筐体、接続部品としてプラスチックが不可欠です。玩具、家庭用品、家具産業は、安価でデザイン性に富む特性から、プラスチック製消費財を調達しています。繊維産業ではポリエステルやナイロンなどの衣料素材製造に用いられ、生地の強度と加工性を付与します。医療分野では使い捨て注射器、点滴バッグ、多様な医療製品に使用され、無菌性と安全性を提供します。最後に農業分野では、灌漑設備、温室、マルチフィルムなどプラスチックの活用が収穫量増加と資源の合理的な利用につながっている。これらの分野におけるプラスチックの使用は、現代の工業化と人々の日常生活においてプラスチックが不可欠な要素であることを示している。

プラスチック市場地域別分析:

アジア太平洋地域は予測期間中に市場を支配すると予想される

アジア太平洋地域は、工業化・都市化の進展と中産階級人口の増加により、予測期間を通じて世界のプラスチック市場全体を支配し続けると見込まれる。中国、インド、日本、韓国などの主要地域では、包装、自動車、建設、電子機器分野においてプラスチックに対する需要が顕著に増加している。観察される通り、中国は生産・消費の著しい進展に加え、プラスチックの生産と革新への大規模な投資により、同地域で最大のプラスチック市場シェアを占めている。

さらに、同地域は原材料供給源の豊富さと他地域に比べて比較的安価な労働力により、競争優位性を支える適切な経済政策も示している。加えて、バイオプラスチックへの選好の高まりやアジア太平洋諸国におけるプラスチック製品禁止政策は、市場のイノベーションと持続可能な実践を促進すると予想される。したがって、アジア太平洋地域のプラスチック市場が非常に高い成長率で拡大し、世界市場における地位をさらに強化することは明らかである。

プラスチック市場における主要プレイヤー

BASF SE(ドイツ)

SABIC(サウジアラビア)

ダウ社(米国)

デュポン(米国)

エボニック・インダストリーズAG(ドイツ)

住友化学株式会社(日本)

アルケマ(フランス)

セラニーズ・コーポレーション(米国)

イーストマン・ケミカル・カンパニー(米国)

シェブロン・フィリップス・ケミカル社(米国)

ロッテケミカル株式会社(韓国)

エクソンモービル社(米国)

フォルモサ・プラスチック・コーポレーション(台湾)

コベストロAG(ドイツ)

東レ株式会社(日本)

三井物産プラスチック株式会社(日本)

帝人株式会社(日本)

INEOSグループ(英国)

エニS.p.A.(イタリア)

LG Chem(韓国)

LANXESS(ドイツ)

CHIMEI(台湾)

その他の主要プレイヤー

プラスチック市場における主要な業界動向

2023年12月、Biesterfeld AGとCelanese Corporationは、欧州、中東・アフリカ、東南アジア、ブラジルを含む地域におけるプラスチック製品の流通網拡大に向け、販売提携関係を強化することを発表した。

2023年6月、MKS Plastics社はタンギパホア郡における生産施設拡張のため1400万米ドルの投資を発表した。同社は生産能力を倍増させるとともに、石油・化学産業の顧客への供給体制を強化する見込みである。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:製品タイプ別プラスチック市場(2018-2032年)

4.1 プラスチック市場の概況と成長エンジン

4.2 市場概要

4.3 ポリエチレン(PE)

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 ポリプロピレン(PP)

4.5 ポリ塩化ビニル(PVC)

4.6 ポリスチレン(PS)

4.7 ポリエチレンテレフタレート(PET)

4.8 ポリウレタン(PU)

4.9 アクリロニトリル・ブタジエン・スチレン(ABS)

4.10 ポリカーボネート(PC)

4.11 ポリ乳酸(PLA)

4.12 生分解性プラスチック

4.13 エンジニアリングプラスチック

第5章:用途別プラスチック市場(2018-2032年)

5.1 プラスチック市場の概要と成長エンジン

5.2 市場概要

5.3 包装

5.3.1 導入と市場概要

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 構築

5.5 自動車

5.6 電気・電子

5.7 消費財

5.8 繊維

5.9 医療

5.10 農業

第6章:エンドユーザー産業別プラスチック市場(2018-2032年)

6.1 プラスチック市場の概要と成長エンジン

6.2 市場概要

6.3 包装産業

6.3.1 概要と市場概況

6.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 建築・建設業界

6.5 自動車産業

6.6 電気・電子産業

6.7 消費財産業

6.8 繊維産業

6.9 医療・ヘルスケア産業

6.10 農業産業

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別プラスチック市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 BASF SE(ドイツ)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 SABIC(サウジアラビア)

7.4 ダウ・インコーポレイテッド(米国)

7.5 デュポン(米国)

7.6 エボニック・インダストリーズAG(ドイツ)

7.7 住友化学株式会社(日本)

7.8 アルケマ(フランス)

7.9 セラネーズ・コーポレーション(米国)

7.10 イーストマン・ケミカル・カンパニー(米国)

7.11 シェブロン・フィリップス・ケミカル・カンパニー(米国)

7.12 ロッテケミカル株式会社(韓国)

7.13 エクソンモービル社(米国)

7.14 フォルモサ・プラスチック・コーポレーション(台湾)

7.15 コベストロAG(ドイツ)

7.16 東レ株式会社(日本)

7.17 三井物産プラスチック株式会社(日本)

7.18 帝人株式会社(日本)

7.19 イネオス・グループ(英国)

7.20 エニ・エス・ピー・エー(イタリア)

7.21 LG CHEM(韓国)

7.22 ランクセス(ドイツ)

7.23 奇美(台湾)

7.24 その他の主要企業

第8章:地域別グローバルプラスチック市場

8.1 概要

8.2 北米プラスチック市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 製品タイプ別 過去及び予測市場規模

8.2.4.1 ポリエチレン(PE)

8.2.4.2 ポリプロピレン(PP)

8.2.4.3 ポリ塩化ビニル(PVC)

8.2.4.4 ポリスチレン(PS)

8.2.4.5 ポリエチレンテレフタレート(PET)

8.2.4.6 ポリウレタン(PU)

8.2.4.7 アクリロニトリル・ブタジエン・スチレン(ABS)

8.2.4.8 ポリカーボネート(PC)

8.2.4.9 ポリ乳酸(PLA)

8.2.4.10 生分解性プラスチック

8.2.4.11 エンジニアリングプラスチック

8.2.5 用途別 過去及び予測市場規模

8.2.5.1 包装

8.2.5.2 建設

8.2.5.3 自動車

8.2.5.4 電気・電子

8.2.5.5 消費財

8.2.5.6 繊維

8.2.5.7 医療

8.2.5.8 農業

8.2.6 エンドユーザー産業別 過去及び予測市場規模

8.2.6.1 包装産業

8.2.6.2 建築・建設産業

8.2.6.3 自動車産業

8.2.6.4 電気・電子産業

8.2.6.5 消費財産業

8.2.6.6 繊維産業

8.2.6.7 医療・ヘルスケア産業

8.2.6.8 農業産業

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧プラスチック市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 製品タイプ別 過去及び予測市場規模

8.3.4.1 ポリエチレン(PE)

8.3.4.2 ポリプロピレン(PP)

8.3.4.3 ポリ塩化ビニル(PVC)

8.3.4.4 ポリスチレン(PS)

8.3.4.5 ポリエチレンテレフタレート(PET)

8.3.4.6 ポリウレタン(PU)

8.3.4.7 アクリロニトリル・ブタジエン・スチレン(ABS)

8.3.4.8 ポリカーボネート(PC)

8.3.4.9 ポリ乳酸(PLA)

8.3.4.10 生分解性プラスチック

8.3.4.11 エンジニアリングプラスチック

8.3.5 用途別 過去及び予測市場規模

8.3.5.1 包装

8.3.5.2 建設

8.3.5.3 自動車

8.3.5.4 電気・電子

8.3.5.5 消費財

8.3.5.6 繊維

8.3.5.7 医療

8.3.5.8 農業

8.3.6 エンドユーザー産業別 過去及び予測市場規模

8.3.6.1 包装産業

8.3.6.2 建築・建設産業

8.3.6.3 自動車産業

8.3.6.4 電気・電子産業

8.3.6.5 消費財産業

8.3.6.6 繊維産業

8.3.6.7 医療・ヘルスケア産業

8.3.6.8 農業産業

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパのプラスチック市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 製品タイプ別 過去及び予測市場規模

8.4.4.1 ポリエチレン(PE)

8.4.4.2 ポリプロピレン(PP)

8.4.4.3 ポリ塩化ビニル(PVC)

8.4.4.4 ポリスチレン(PS)

8.4.4.5 ポリエチレンテレフタレート(PET)

8.4.4.6 ポリウレタン(PU)

8.4.4.7 アクリロニトリル・ブタジエン・スチレン(ABS)

8.4.4.8 ポリカーボネート(PC)

8.4.4.9 ポリ乳酸(PLA)

8.4.4.10 生分解性プラスチック

8.4.4.11 エンジニアリングプラスチック

8.4.5 用途別 過去及び予測市場規模

8.4.5.1 包装

8.4.5.2 建設

8.4.5.3 自動車

8.4.5.4 電気・電子

8.4.5.5 消費財

8.4.5.6 繊維

8.4.5.7 医療

8.4.5.8 農業

8.4.6 エンドユーザー産業別 過去及び予測市場規模

8.4.6.1 包装産業

8.4.6.2 建築・建設産業

8.4.6.3 自動車産業

8.4.6.4 電気・電子産業

8.4.6.5 消費財産業

8.4.6.6 繊維産業

8.4.6.7 医療・ヘルスケア産業

8.4.6.8 農業産業

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域のプラスチック市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 製品タイプ別 過去及び予測市場規模

8.5.4.1 ポリエチレン(PE)

8.5.4.2 ポリプロピレン(PP)

8.5.4.3 ポリ塩化ビニル(PVC)

8.5.4.4 ポリスチレン(PS)

8.5.4.5 ポリエチレンテレフタレート(PET)

8.5.4.6 ポリウレタン(PU)

8.5.4.7 アクリロニトリル・ブタジエン・スチレン(ABS)

8.5.4.8 ポリカーボネート(PC)

8.5.4.9 ポリ乳酸(PLA)

8.5.4.10 生分解性プラスチック

8.5.4.11 エンジニアリングプラスチック

8.5.5 用途別 過去及び予測市場規模

8.5.5.1 包装

8.5.5.2 建設

8.5.5.3 自動車

8.5.5.4 電気・電子

8.5.5.5 消費財

8.5.5.6 繊維

8.5.5.7 医療

8.5.5.8 農業

8.5.6 エンドユーザー産業別 過去及び予測市場規模

8.5.6.1 包装産業

8.5.6.2 建築・建設産業

8.5.6.3 自動車産業

8.5.6.4 電気・電子産業

8.5.6.5 消費財産業

8.5.6.6 繊維産業

8.5.6.7 医療・ヘルスケア産業

8.5.6.8 農業産業

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカプラスチック市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 製品タイプ別 過去及び予測市場規模

8.6.4.1 ポリエチレン(PE)

8.6.4.2 ポリプロピレン(PP)

8.6.4.3 ポリ塩化ビニル(PVC)

8.6.4.4 ポリスチレン(PS)

8.6.4.5 ポリエチレンテレフタレート(PET)

8.6.4.6 ポリウレタン(PU)

8.6.4.7 アクリロニトリル・ブタジエン・スチレン(ABS)

8.6.4.8 ポリカーボネート(PC)

8.6.4.9 ポリ乳酸(PLA)

8.6.4.10 生分解性プラスチック

8.6.4.11 エンジニアリングプラスチック

8.6.5 用途別 過去及び予測市場規模

8.6.5.1 包装

8.6.5.2 建設

8.6.5.3 自動車

8.6.5.4 電気・電子

8.6.5.5 消費財

8.6.5.6 繊維

8.6.5.7 医療

8.6.5.8 農業

8.6.6 エンドユーザー産業別 過去及び予測市場規模

8.6.6.1 包装産業

8.6.6.2 建築・建設産業

8.6.6.3 自動車産業

8.6.6.4 電気・電子産業

8.6.6.5 消費財産業

8.6.6.6 繊維産業

8.6.6.7 医療・ヘルスケア産業

8.6.6.8 農業産業

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米プラスチック市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 製品タイプ別 過去及び予測市場規模

8.7.4.1 ポリエチレン(PE)

8.7.4.2 ポリプロピレン(PP)

8.7.4.3 ポリ塩化ビニル(PVC)

8.7.4.4 ポリスチレン(PS)

8.7.4.5 ポリエチレンテレフタレート(PET)

8.7.4.6 ポリウレタン(PU)

8.7.4.7 アクリロニトリル・ブタジエン・スチレン(ABS)

8.7.4.8 ポリカーボネート(PC)

8.7.4.9 ポリ乳酸(PLA)

8.7.4.10 生分解性プラスチック

8.7.4.11 エンジニアリングプラスチック

8.7.5 用途別 過去及び予測市場規模

8.7.5.1 包装

8.7.5.2 建設

8.7.5.3 自動車

8.7.5.4 電気・電子

8.7.5.5 消費財

8.7.5.6 繊維

8.7.5.7 医療

8.7.5.8 農業

8.7.6 エンドユーザー産業別 過去及び予測市場規模

8.7.6.1 包装産業

8.7.6.2 建築・建設産業

8.7.6.3 自動車産業

8.7.6.4 電気・電子産業

8.7.6.5 消費財産業

8.7.6.6 繊維産業

8.7.6.7 医療・ヘルスケア産業

8.7.6.8 農業産業

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: プラスチック市場調査レポートにおける予測期間はどの程度ですか?

A1: プラスチック市場調査レポートにおける予測期間は2025年から2032年です。

Q2: プラスチック市場の主要プレイヤーは誰ですか?

A2: BASF SE(ドイツ)、SABIC(サウジアラビア)、Dow, Inc.(米国)、DuPont(米国)、Evonik Industries AG(ドイツ)、住友化学株式会社(日本)、アルケマ(フランス)、セラニーズ・コーポレーション(米国)、イーストマン・ケミカル・カンパニー(米国)、シェブロン・フィリップス・ケミカル・カンパニー(米国)、ロッテ化学(韓国)、エクソンモービル(米国)、その他主要企業。

Q3: プラスチック市場のセグメントは?

A3: プラスチック市場は、製品タイプ、用途、エンドユーザー、地域によって区分されます。製品タイプ別では、ポリエチレン(PE)、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)に分類されます:発泡ポリスチレン(EPS)、ポリエチレンテレフタレート(PET)、ポリウレタン(PU)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリカーボネート(PC)、ポリ乳酸(PLA)、生分解性プラスチック、エンジニアリングプラスチック。用途別では、市場は包装、建設、自動車、電気・電子、消費財、繊維、医療、農業に分類される。最終用途産業別では、市場は包装産業、建築・建設産業、自動車産業、電気・電子産業、消費財産業、繊維産業、医療・ヘルスケア産業、農業産業に分類される。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他アジア太平洋)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南アメリカ(ブラジル、アルゼンチン、その他南アメリカ)で分析されています。

Q4: プラスチック市場とは何ですか?

A4: プラスチックとは、主に有機物で構成される材料群の総称であり、熱や化学薬品によって軟化させると成形可能となる。これらのポリマーは主に石油化学製品から得られるが、再生可能原料由来のものもある。プラスチックの汎用性により、今日では包装、建設、医療、電気/VISPSなど様々な分野で不可欠な存在となっている。その膨大な使用量を説明する要因としては、軽量であること、腐食しにくいこと、製造コストが比較的安いことなどが挙げられます。しかしながら、プラスチックの使用は環境問題、特に廃棄物やポリエチレン汚染の問題を引き起こし、大きな懸念事項となっています。そのため、リサイクルプロセスの促進や生分解性材料の研究が進められています。

Q5: プラスチック市場の規模は?

A5: プラスチック市場規模は2024年に6,586億4,000万米ドルと評価され、2025年から2032年にかけて年平均成長率(CAGR)5.40%で成長し、2032年までに1兆31億7,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Plastic Market by Product Type (2018-2032)

4.1 Plastic Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Polyethylene (PE )

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Polypropylene (PP)

4.5 Polyvinyl Chloride (PVC)

4.6 Polystyrene (PS)

4.7 Polyethylene Terephthalate (PET)

4.8 Polyurethane (PU)

4.9 Acrylonitrile Butadiene Styrene (ABS)

4.10 Polycarbonate (PC)

4.11 Polylactic Acid (PLA)

4.12 Biodegradable Plastics

4.13 Engineering Plastics

Chapter 5: Plastic Market by Application (2018-2032)

5.1 Plastic Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Packaging

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Construction

5.5 Automotive

5.6 Electrical & Electronics

5.7 Consumer Goods

5.8 Textile

5.9 Medical

5.10 Agriculture

Chapter 6: Plastic Market by End-User Industry (2018-2032)

6.1 Plastic Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Packaging Industry

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Building & Construction Industry

6.5 Automotive Industry

6.6 Electrical & Electronics Industry

6.7 Consumer Goods Industry

6.8 Textile Industry

6.9 Medical & Healthcare Industry

6.10 Agriculture Industry

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Plastic Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 BASF SE (GERMANY)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 SABIC (SAUDI ARABIA)

7.4 DOW INC. (US)

7.5 DUPONT (US)

7.6 EVONIK INDUSTRIES AG (GERMANY)

7.7 SUMITOMO CHEMICAL COLTD. (JAPAN)

7.8 ARKEMA (FRANCE)

7.9 CELANESE CORPORATION (US)

7.10 EASTMAN CHEMICAL COMPANY (US)

7.11 CHEVRON PHILLIPS CHEMICAL COLLC (US)

7.12 LOTTE CHEMICAL CORPORATION (SOUTH KOREA)

7.13 EXXON MOBIL CORPORATION (US)

7.14 FORMOSA PLASTICS CORPORATION (TAIWAN)

7.15 COVESTRO AG (GERMANY)

7.16 TORAY INDUSTRIES INC. (JAPAN)

7.17 MITSUI & CO. PLASTICS LTD. (JAPAN)

7.18 TEIJIN LIMITED (JAPAN)

7.19 INEOS GROUP ( UK)

7.20 ENI S.P.A. (ITALY)

7.21 LG CHEM (SOUTH KOREA)

7.22 LANXESS (GERMANY)

7.23 CHIMEI (TAIWAN)

7.24 OTHER KEY PLAYERS

Chapter 8: Global Plastic Market By Region

8.1 Overview

8.2. North America Plastic Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Product Type

8.2.4.1 Polyethylene (PE )

8.2.4.2 Polypropylene (PP)

8.2.4.3 Polyvinyl Chloride (PVC)

8.2.4.4 Polystyrene (PS)

8.2.4.5 Polyethylene Terephthalate (PET)

8.2.4.6 Polyurethane (PU)

8.2.4.7 Acrylonitrile Butadiene Styrene (ABS)

8.2.4.8 Polycarbonate (PC)

8.2.4.9 Polylactic Acid (PLA)

8.2.4.10 Biodegradable Plastics

8.2.4.11 Engineering Plastics

8.2.5 Historic and Forecasted Market Size by Application

8.2.5.1 Packaging

8.2.5.2 Construction

8.2.5.3 Automotive

8.2.5.4 Electrical & Electronics

8.2.5.5 Consumer Goods

8.2.5.6 Textile

8.2.5.7 Medical

8.2.5.8 Agriculture

8.2.6 Historic and Forecasted Market Size by End-User Industry

8.2.6.1 Packaging Industry

8.2.6.2 Building & Construction Industry

8.2.6.3 Automotive Industry

8.2.6.4 Electrical & Electronics Industry

8.2.6.5 Consumer Goods Industry

8.2.6.6 Textile Industry

8.2.6.7 Medical & Healthcare Industry

8.2.6.8 Agriculture Industry

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Plastic Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Product Type

8.3.4.1 Polyethylene (PE )

8.3.4.2 Polypropylene (PP)

8.3.4.3 Polyvinyl Chloride (PVC)

8.3.4.4 Polystyrene (PS)

8.3.4.5 Polyethylene Terephthalate (PET)

8.3.4.6 Polyurethane (PU)

8.3.4.7 Acrylonitrile Butadiene Styrene (ABS)

8.3.4.8 Polycarbonate (PC)

8.3.4.9 Polylactic Acid (PLA)

8.3.4.10 Biodegradable Plastics

8.3.4.11 Engineering Plastics

8.3.5 Historic and Forecasted Market Size by Application

8.3.5.1 Packaging

8.3.5.2 Construction

8.3.5.3 Automotive

8.3.5.4 Electrical & Electronics

8.3.5.5 Consumer Goods

8.3.5.6 Textile

8.3.5.7 Medical

8.3.5.8 Agriculture

8.3.6 Historic and Forecasted Market Size by End-User Industry

8.3.6.1 Packaging Industry

8.3.6.2 Building & Construction Industry

8.3.6.3 Automotive Industry

8.3.6.4 Electrical & Electronics Industry

8.3.6.5 Consumer Goods Industry

8.3.6.6 Textile Industry

8.3.6.7 Medical & Healthcare Industry

8.3.6.8 Agriculture Industry

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Plastic Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Product Type

8.4.4.1 Polyethylene (PE )

8.4.4.2 Polypropylene (PP)

8.4.4.3 Polyvinyl Chloride (PVC)

8.4.4.4 Polystyrene (PS)

8.4.4.5 Polyethylene Terephthalate (PET)

8.4.4.6 Polyurethane (PU)

8.4.4.7 Acrylonitrile Butadiene Styrene (ABS)

8.4.4.8 Polycarbonate (PC)

8.4.4.9 Polylactic Acid (PLA)

8.4.4.10 Biodegradable Plastics

8.4.4.11 Engineering Plastics

8.4.5 Historic and Forecasted Market Size by Application

8.4.5.1 Packaging

8.4.5.2 Construction

8.4.5.3 Automotive

8.4.5.4 Electrical & Electronics

8.4.5.5 Consumer Goods

8.4.5.6 Textile

8.4.5.7 Medical

8.4.5.8 Agriculture

8.4.6 Historic and Forecasted Market Size by End-User Industry

8.4.6.1 Packaging Industry

8.4.6.2 Building & Construction Industry

8.4.6.3 Automotive Industry

8.4.6.4 Electrical & Electronics Industry

8.4.6.5 Consumer Goods Industry

8.4.6.6 Textile Industry

8.4.6.7 Medical & Healthcare Industry

8.4.6.8 Agriculture Industry

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Plastic Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Product Type

8.5.4.1 Polyethylene (PE )

8.5.4.2 Polypropylene (PP)

8.5.4.3 Polyvinyl Chloride (PVC)

8.5.4.4 Polystyrene (PS)

8.5.4.5 Polyethylene Terephthalate (PET)

8.5.4.6 Polyurethane (PU)

8.5.4.7 Acrylonitrile Butadiene Styrene (ABS)

8.5.4.8 Polycarbonate (PC)

8.5.4.9 Polylactic Acid (PLA)

8.5.4.10 Biodegradable Plastics

8.5.4.11 Engineering Plastics

8.5.5 Historic and Forecasted Market Size by Application

8.5.5.1 Packaging

8.5.5.2 Construction

8.5.5.3 Automotive

8.5.5.4 Electrical & Electronics

8.5.5.5 Consumer Goods

8.5.5.6 Textile

8.5.5.7 Medical

8.5.5.8 Agriculture

8.5.6 Historic and Forecasted Market Size by End-User Industry

8.5.6.1 Packaging Industry

8.5.6.2 Building & Construction Industry

8.5.6.3 Automotive Industry

8.5.6.4 Electrical & Electronics Industry

8.5.6.5 Consumer Goods Industry

8.5.6.6 Textile Industry

8.5.6.7 Medical & Healthcare Industry

8.5.6.8 Agriculture Industry

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Plastic Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Product Type

8.6.4.1 Polyethylene (PE )

8.6.4.2 Polypropylene (PP)

8.6.4.3 Polyvinyl Chloride (PVC)

8.6.4.4 Polystyrene (PS)

8.6.4.5 Polyethylene Terephthalate (PET)

8.6.4.6 Polyurethane (PU)

8.6.4.7 Acrylonitrile Butadiene Styrene (ABS)

8.6.4.8 Polycarbonate (PC)

8.6.4.9 Polylactic Acid (PLA)

8.6.4.10 Biodegradable Plastics

8.6.4.11 Engineering Plastics

8.6.5 Historic and Forecasted Market Size by Application

8.6.5.1 Packaging

8.6.5.2 Construction

8.6.5.3 Automotive

8.6.5.4 Electrical & Electronics

8.6.5.5 Consumer Goods

8.6.5.6 Textile

8.6.5.7 Medical

8.6.5.8 Agriculture

8.6.6 Historic and Forecasted Market Size by End-User Industry

8.6.6.1 Packaging Industry

8.6.6.2 Building & Construction Industry

8.6.6.3 Automotive Industry

8.6.6.4 Electrical & Electronics Industry

8.6.6.5 Consumer Goods Industry

8.6.6.6 Textile Industry

8.6.6.7 Medical & Healthcare Industry

8.6.6.8 Agriculture Industry

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Plastic Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Product Type

8.7.4.1 Polyethylene (PE )

8.7.4.2 Polypropylene (PP)

8.7.4.3 Polyvinyl Chloride (PVC)

8.7.4.4 Polystyrene (PS)

8.7.4.5 Polyethylene Terephthalate (PET)

8.7.4.6 Polyurethane (PU)

8.7.4.7 Acrylonitrile Butadiene Styrene (ABS)

8.7.4.8 Polycarbonate (PC)

8.7.4.9 Polylactic Acid (PLA)

8.7.4.10 Biodegradable Plastics

8.7.4.11 Engineering Plastics

8.7.5 Historic and Forecasted Market Size by Application

8.7.5.1 Packaging

8.7.5.2 Construction

8.7.5.3 Automotive

8.7.5.4 Electrical & Electronics

8.7.5.5 Consumer Goods

8.7.5.6 Textile

8.7.5.7 Medical

8.7.5.8 Agriculture

8.7.6 Historic and Forecasted Market Size by End-User Industry

8.7.6.1 Packaging Industry

8.7.6.2 Building & Construction Industry

8.7.6.3 Automotive Industry

8.7.6.4 Electrical & Electronics Industry

8.7.6.5 Consumer Goods Industry

8.7.6.6 Textile Industry

8.7.6.7 Medical & Healthcare Industry

8.7.6.8 Agriculture Industry

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!