24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

ウール市場概要

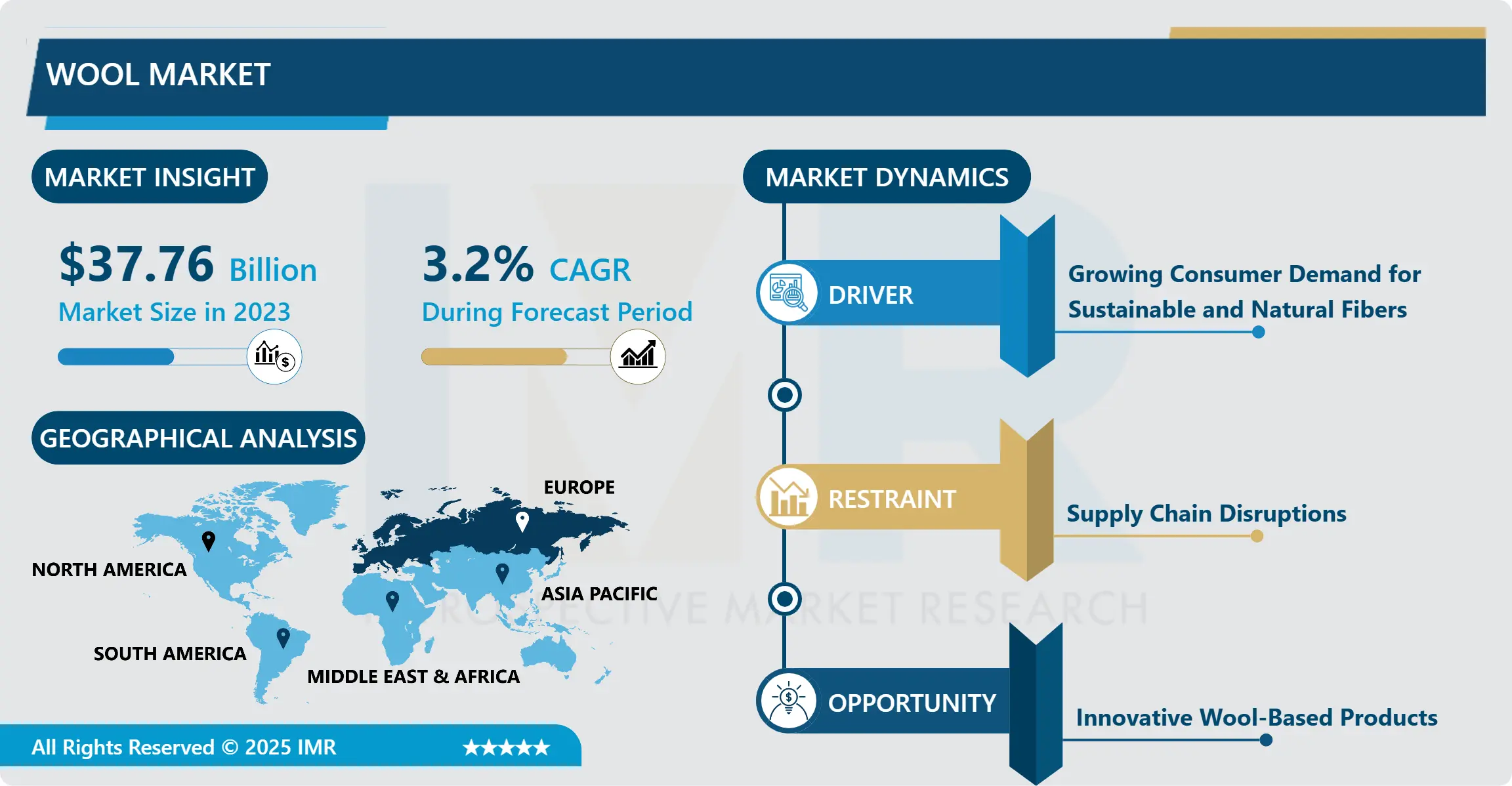

ウール市場の規模は2023年に377億6,000万米ドルと評価され、2032年までに501億4,000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)3.20%で成長する見込みです。

羊毛は、子羊、羊、および山羊やウサギなどの他の動物の毛皮に由来する天然の繊維素材です。繊維素材としてのウールは、保温性、弾力性、耐摩耗性といった特性が高く評価され、貴重な商品となっています。吸湿発散性や断熱性といった特徴を備えており、衣類やインテリア装飾に使用される際に有用です。これによりウールは生分解性が高く再生可能な素材でもあり、環境に優しい繊維として分類される要因となっています。

羊毛市場は世界の繊維産業における主要セグメントの一つであり、様々な経済的・環境的・消費者要因の影響を受けることで特徴的なダイナミズムを帯びている。伝統的に、ウールは暖かく丈夫な特性から衣料用素材として最も人気が高く、多様な製品の生産に用いられる。市場構造は、生産者、加工業者、貿易業者、購入者から成り、各々が製品流通において重要な役割を担う。主要なウール生産国にはオーストラリア、ニュージーランド、中国、英国があり、オーストラリアは市場で最高級品の一つであるメリノウールの最大生産国である。標準的な競売とは別に、市場形態は競売と私的売買の2種類で構成され、価格は羊毛の種類、品質、そして世界市場の需要によって決定される。

市場で取引される他の多くの製品や商品と同様に、羊毛も近年課題と展望を抱えています。業界が直面する主要な脅威の一つは、コスト面に加え、手入れの容易さや機能性といった利点を提供する合成繊維です。しかし、ファッション衣料の生産サイクルにおいて羊毛が主流でない主な理由は、ファストファッションという特性において合成繊維が羊毛よりも優れているためです。とはいえ、持続可能性や倫理的消費への理解が深まるにつれ、こうした傾向の一部は変化しつつある。それでも羊毛には、特に天然素材であること、生分解性であること、再生可能な資源であることといった利点があり、環境保全を重視する消費者やデザイナーに訴求している。こうした変化は、動物の扱いと土地保護に関する「責任ある羊毛基準(RWS)」をはじめとする認証・認可制度によって支えられている。

羊毛市場の形成に寄与したもう一つの要因は技術革新である。化学処理技術の発展により、ファッション業界以外の多くの産業分野で羊毛生地の機能性が向上した。例えば、合金加工による洗濯可能なウールの確立は、購入者側のウール衣料品に対する主要な懸念点の一つを解消しました。しかし、その技術的特性の研究により、衣料品、スポーツウェア、ヘルスケア製品、インテリアなど、幅広い分野での応用が可能になりました。この特性に加え、通気性、吸湿性、抗菌性などの他の利点も相まって、高性能製品や特殊製品に理想的な素材となっています。

各国政府による羊毛価格の規制には、関税、貿易協定、地政学的要因が関与している。例えば、貿易戦争、貿易保護主義、ブレグジットなどの措置や政策は、グローバルな供給ネットワークの強靭性を脅かし、価格変動を引き起こす可能性がある。第二に、気候変動は羊の飼育や羊毛の品質に影響を与える悪天候を招くため、将来の羊毛生産に対する脅威と見なされています。消費者もこうした影響を直接受けるため、生産者やその他の産業関係者は持続可能な生産と気候変動への耐性強化策の導入を始めているのです。

したがって、市場に組み込まれた文脈としての羊毛は、消費者需要、技術革新、グローバル化の潮流、利用可能な国際貿易プラットフォームなど、数多くの要因に影響を受ける広大かつダイナミックな分野であると結論付けることが不可欠である。合成繊維やファストファッション市場との競争といった脅威は存在するが、持続可能で公正な取引を重視する繊維への消費者のファッション意識の高まりは、天然繊維産業にとって最も強力な機会となり得る。技術を活用することで、よりグローバルで意識の高い顧客に対応するため、羊毛市場の成長を促進し、繊維市場の近代化に必要な持続可能な実践を推進することが可能である。

ウール市場動向分析

持続可能で倫理的なウール生産の増加

消費者の持続可能な製品原料や倫理的なウールへの需要の高まりにより、持続可能かつ倫理的な生産手法が新たな重要な段階を迎えています。その他の取り組みとしては、RWS(責任ある羊毛基準)やその他の認証プログラムの導入が挙げられます。これらはウール製品の加工・生産過程において、動物への危害、環境破壊、労働者虐待を防止するための基準を定めています。羊の残酷な扱いを行わない農場、有害な農薬の使用禁止、羊の放牧地を改善する再生農業の実践を望む、羊毛の起源を保証し文書化することへの新たな焦点があります。

しかしながら、羊毛加工に適用された新技術により、水とエネルギーの消費量が削減され、環境への影響がさらに改善されました。この変化は、より高い基準の向上に向けた農家と企業、また小規模農家と非政府組織(NGO)との協力関係強化によっても裏付けられています。したがって、環境保護への意識を持ち、サステナブルファッション産業における羊毛の役割を認識する買い手を対象とした、持続可能で倫理的な羊毛形態への需要増加が見られます。

革新的ウール製品

羊毛市場は、従来とは異なる用途へと製品を進化させ、より着用しやすいファッションアパレルアクセサリーへと昇華させている。生分解性羊毛断熱材、自動車内装用羊毛複合材、スポーツウェアなど、羊毛生産の主要な要因は、現代の技術進歩と環境・気候対応製品への消費者関心である。羊毛には通気性、吸湿発散性、放熱性など優れた特性が複数あり、これら全てが羊毛を次世代素材開発や技術的最終用途に適した素材としている。医療分野だけでも、ウールは現在医療用テキスタイルや包帯の刺繍、寝具用のアレルギーフリー素材として応用されている。ファッション業界でも新たな役割を担っており、デザイナーがウールと他の素材を組み合わせて肉厚で柔らかく、弾力性と優雅さを兼ね備えた素材を創出する混紡素材の統合などが挙げられる。

さらに、羊毛が汚染物質を吸収する能力を持ち、生分解性が実証されていることから、土壌の侵食防止マットや空気フィルターなど環境保護分野でも活用が進んでいます。羊毛市場の多様化が進む中、WSBAが注目するのは成長の機会だけでなく、様々な分野における持続可能で革新的な開発において素材としての羊毛を推進する機会でもあります。

ウール市場セグメント分析:

羊毛市場は、原料源、種類、およびエンドユーザー産業に基づいてセグメント化されています。

原料別では、予測期間中に羊セグメントが市場を支配すると予想される

市場は進化を遂げており、主に羊、ヤク、ラクダ、アルパカ、ラマ、山羊などの動物から得られる羊毛で構成されている。各原料源は羊毛市場構造において独自の位置を占め、供給される製品の品揃え、品質、価格にそれぞれ寄与している。したがって、羊毛は豊富な供給量と繊維から断熱材に至るあらゆる分野での汎用性から、依然として原料管理において首位を維持している。ヤク毛は暖かく柔らかいと評され、高級品やスポーツパフォーマンス関連カテゴリーで一定の需要がある。

耐久性と優れた断熱性を備えたラクダ毛は価値が高く、ラクダが主流の地域において伝統的な羊毛に比べ有用な製品を提供する。アルパカとラマは、皮膚トラブルを抱える選り好みする顧客や、優れた非アレルギー性・有機素材を求める消費者を納得させる、見事で完璧な繊維を供給する。羊、特にカシミヤ山羊とアンゴラ山羊は、カジュアルからフォーマルな衣料に使用される絹のような柔らかなカシミヤとモヘアを提供します。その他の供給源も多様性を加えています。動物由来繊維にはウサギ(アンゴラ)やジャコウウシ(キヴィウト)が含まれ、それぞれ保温性や柔らかさなど異なる特性を提供します。これにより羊毛市場に多様性が生まれ、世界中の様々な産業における羊毛使用に対する消費者の多様な要求やニーズに応えることが可能となった。

種類別では、2023年にメリノセグメントが最大のシェアを占めました

羊毛市場分析においては、カシミヤウール、モヘアウール、シェトランドウール、メリノウール、アンゴラウールなど様々な種類の羊毛が活発に流通している。カシミヤという形での一般的な高級羊毛は希少であり、その柔らかさと保温性から主に好まれ、高価ではあるもののファッションデザイナーや繊維産業で高い需要がある。モヘアは光沢があり非常に弾力性に富むとされ、カーペットや張り地用生地に広く利用されている。シェトランド羊の天然繊維は、軽量でありながら保温性を満たす製品を求める消費者のニーズに応える、より上質なウール糸やニットウェアの製造に使用されます。

メリノウールは、優れた品質、高い吸湿性、衣類アクセサリー・アパレル・スポーツウェアとの相性といったプレミアム特性に由来する。アンゴラウール:アンゴラウサギから採取されるアンゴラウールは非常に繊細で、断熱性を高めるため他の種類のウールと混紡されることがある。これらの主要な種類に加え、「その他」に分類される様々なウールが存在し、それぞれ固有の特性と顧客層を持つ繊維製品の原料として利用されている。ウール産業の関係者は、こうした差異を認識することが不可欠である。それは、現在の段階で変動の影響を受けやすいこの分野のさらなる発展に向け、多様な顧客のニーズに応え、異なる市場に最適な形で対応する助けとなるからだ。

羊毛市場の地域別分析:

欧州は予測期間中に市場を支配すると予想される

将来の予測期間において、ヨーロッパは羊毛市場シェアにおける主導的地位を維持すると見込まれています。この優位性は、同地域における羊毛生産の歴史と、確立された繊維産業の存在に起因しています。欧州諸国は過去において高品質な羊毛生産の主要な担い手であり、これらの国々の人々は、羊の飼育技術と羊毛繊維の実生産において卓越した能力で長年知られてきました。

また、耐久性、断熱性、持続可能な原料調達といった利点から、欧州は高品質ウール製品に対する顧客認知度が極めて高い。地域内で実施される農業・繊維製造の生産手法は、持続可能な実践の推進を通じて、世界のウール市場における同地域の魅力を高めている。さらに欧州の主要な成功要因として、堅固な物理的羊毛インフラ(輸送網と市場)がサプライチェーンの強みとなっている。世界的に広がる環境意識の高まりや、自然・環境に優しい製品を求める消費者嗜好の潮流に応え、欧州大陸は高品質指標と現代的な環境配慮技術の活用により、羊毛主要輸出地域としての地位をさらに強化する見込みである。

羊毛市場における主要プレイヤー

Suedwolle Group(ドイツ)

新奥紡織株式会社(中国)

ラクストンズ(英国)

ブラウン・シープ・カンパニー社(米国)

東レインターナショナル株式会社(日本)

ショースタジオ(英国)

モダンウーレンズ(インド)

その他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:原産地別羊毛市場(2018-2032年)

4.1 羊毛市場の概況と成長エンジン

4.2 市場概要

4.3 羊

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 ヤク

4.5 ラクダ

4.6 アルパカ

4.7 ラマ

4.8 ヤギ

4.9 その他

第5章:羊毛市場のタイプ別分析(2018-2032年)

5.1 羊毛市場の概況と成長エンジン

5.2 市場概要

5.3 カシミア

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 モヘア

5.5 シェトランド

5.6 メリノ

5.7 アンゴラ

5.8 その他

第6章:最終用途産業別ウール市場(2018-2032年)

6.1 ウール市場の概要と成長エンジン

6.2 市場概要

6.3 製造

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 繊維

6.5 自動車

6.6 建設

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別ウール市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 SUEDWOLLE GROUP(ドイツ)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 新奥紡織株式会社(中国)

7.4 ラクストンズ(英国)

7.5 ブラウン・シープ・カンパニー社(米国)

7.6 東レインターナショナル株式会社(日本)

7.7 ショースタジオ(英国)

7.8 モダンウーレンズ(インド)

7.9 その他の主要プレイヤー

7.10

第8章:地域別グローバルウール市場

8.1 概要

8.2 北米羊毛市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 供給源別 過去及び予測市場規模

8.2.4.1 羊

8.2.4.2 ヤク

8.2.4.3 ラクダ

8.2.4.4 アルパカ

8.2.4.5 ラマ

8.2.4.6 ヤギ

8.2.4.7 その他

8.2.5 タイプ別 過去及び予測市場規模

8.2.5.1 カシミア

8.2.5.2 モヘア

8.2.5.3 シェトランド

8.2.5.4 メリノ

8.2.5.5 アンゴラ

8.2.5.6 その他

8.2.6 エンドユーザー産業別 過去及び予測市場規模

8.2.6.1 製造業

8.2.6.2 繊維

8.2.6.3 自動車

8.2.6.4 建設

8.2.7 国別歴史的および予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧の羊毛市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 供給源別 過去及び予測市場規模

8.3.4.1 羊

8.3.4.2 ヤク

8.3.4.3 ラクダ

8.3.4.4 アルパカ

8.3.4.5 ラマ

8.3.4.6 ヤギ

8.3.4.7 その他

8.3.5 タイプ別 過去及び予測市場規模

8.3.5.1 カシミア

8.3.5.2 モヘア

8.3.5.3 シェトランド

8.3.5.4 メリノ

8.3.5.5 アンゴラ

8.3.5.6 その他

8.3.6 エンドユーザー産業別 過去及び予測市場規模

8.3.6.1 製造業

8.3.6.2 繊維

8.3.6.3 自動車

8.3.6.4 建設

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ羊毛市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 供給源別 過去及び予測市場規模

8.4.4.1 羊

8.4.4.2 ヤク

8.4.4.3 ラクダ

8.4.4.4 アルパカ

8.4.4.5 ラマ

8.4.4.6 ヤギ

8.4.4.7 その他

8.4.5 タイプ別 過去及び予測市場規模

8.4.5.1 カシミア

8.4.5.2 モヘア

8.4.5.3 シェトランド

8.4.5.4 メリノ

8.4.5.5 アンゴラ

8.4.5.6 その他

8.4.6 エンドユーザー産業別 過去及び予測市場規模

8.4.6.1 製造業

8.4.6.2 繊維

8.4.6.3 自動車

8.4.6.4 建設

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域の羊毛市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 供給源別 過去及び予測市場規模

8.5.4.1 羊

8.5.4.2 ヤク

8.5.4.3 ラクダ

8.5.4.4 アルパカ

8.5.4.5 ラマ

8.5.4.6 ヤギ

8.5.4.7 その他

8.5.5 タイプ別 過去及び予測市場規模

8.5.5.1 カシミア

8.5.5.2 モヘア

8.5.5.3 シェトランド

8.5.5.4 メリノ

8.5.5.5 アンゴラ

8.5.5.6 その他

8.5.6 エンドユーザー産業別 過去及び予測市場規模

8.5.6.1 製造業

8.5.6.2 繊維

8.5.6.3 自動車

8.5.6.4 建設

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ羊毛市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 供給源別 過去及び予測市場規模

8.6.4.1 羊

8.6.4.2 ヤク

8.6.4.3 ラクダ

8.6.4.4 アルパカ

8.6.4.5 ラマ

8.6.4.6 ヤギ

8.6.4.7 その他

8.6.5 タイプ別 過去及び予測市場規模

8.6.5.1 カシミア

8.6.5.2 モヘア

8.6.5.3 シェトランド

8.6.5.4 メリノ

8.6.5.5 アンゴラ

8.6.5.6 その他

8.6.6 エンドユーザー産業別 過去及び予測市場規模

8.6.6.1 製造業

8.6.6.2 繊維

8.6.6.3 自動車

8.6.6.4 建設

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米羊毛市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 供給源別 過去及び予測市場規模

8.7.4.1 羊

8.7.4.2 ヤク

8.7.4.3 ラクダ

8.7.4.4 アルパカ

8.7.4.5 ラマ

8.7.4.6 ヤギ

8.7.4.7 その他

8.7.5 タイプ別 過去及び予測市場規模

8.7.5.1 カシミア

8.7.5.2 モヘア

8.7.5.3 シェトランド

8.7.5.4 メリノ

8.7.5.5 アンゴラ

8.7.5.6 その他

8.7.6 エンドユーザー産業別 過去及び予測市場規模

8.7.6.1 製造業

8.7.6.2 繊維

8.7.6.3 自動車

8.7.6.4 建設

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: ウール市場調査レポートにおける予測期間はどの程度ですか?

A1: ウール市場調査レポートにおける予測期間は2024年から2032年です。

Q2: ウール市場の主要プレイヤーは誰ですか?

A2: Suedwolle Group(ドイツ)、Xinao Textiles Inc.(中国)、Laxtons(英国)、Brown Sheep Company, Inc.(米国)、Toray International, Inc.(日本)、Showstudio(英国)、その他主要企業です。

Q3: ウール市場のセグメントは?

A3: 市場は進化しており、主に羊、ヤク、ラクダ、アルパカ、ラマ、山羊などの動物から得られるウールで構成されています。各原料は羊毛市場構造において独自の位置を占め、提供される製品の供給量、品質、価格にそれぞれ寄与しています。羊毛市場分析では、カシミヤ、モヘア、シェトランド、メリノ、アンゴラなど様々な種類の羊毛が重要な役割を果たしています。

Q4: ウール市場とは何ですか?

A4: ウールは、子羊、羊、および山羊やウサギなどの他の動物の毛皮に由来する天然繊維素材です。繊維素材としての羊毛は、保温性、弾力性、耐摩耗性といった特性が高く評価され、貴重な商品となっています。吸湿発散性や断熱性といった特徴を備えており、衣類やインテリア用途において有用です。また、生分解性が容易で再生可能な素材であることから、環境に優しい繊維として位置付けられています。

Q5: ウール市場の規模はどのくらいですか?

A5: 羊毛市場規模は2023年に377億6,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)3.20%で成長し、2032年までに501億4,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Wool Market by Source (2018-2032)

4.1 Wool Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Sheep

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Yak

4.5 Camel

4.6 Alpacas

4.7 Llamas

4.8 Goats

4.9 Others

Chapter 5: Wool Market by Type (2018-2032)

5.1 Wool Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Cashmere

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Mohair

5.5 Shetland

5.6 Merino

5.7 Angora

5.8 Others

Chapter 6: Wool Market by End-User Industry (2018-2032)

6.1 Wool Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Manufacturing

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Textile

6.5 Automobile

6.6 Construction

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Wool Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 SUEDWOLLE GROUP (GERMANY)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 XINAO TEXTILES INC. (CHINA)

7.4 LAXTONS (UK)

7.5 BROWN SHEEP COMPANY INC. (US)

7.6 TORAY INTERNATIONAL INC. (JAPAN)

7.7 SHOWSTUDIO (UK)

7.8 MODERN WOOLLENS (INDIA)

7.9 OTHER KEY PLAYERS

7.10

Chapter 8: Global Wool Market By Region

8.1 Overview

8.2. North America Wool Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Source

8.2.4.1 Sheep

8.2.4.2 Yak

8.2.4.3 Camel

8.2.4.4 Alpacas

8.2.4.5 Llamas

8.2.4.6 Goats

8.2.4.7 Others

8.2.5 Historic and Forecasted Market Size by Type

8.2.5.1 Cashmere

8.2.5.2 Mohair

8.2.5.3 Shetland

8.2.5.4 Merino

8.2.5.5 Angora

8.2.5.6 Others

8.2.6 Historic and Forecasted Market Size by End-User Industry

8.2.6.1 Manufacturing

8.2.6.2 Textile

8.2.6.3 Automobile

8.2.6.4 Construction

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Wool Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Source

8.3.4.1 Sheep

8.3.4.2 Yak

8.3.4.3 Camel

8.3.4.4 Alpacas

8.3.4.5 Llamas

8.3.4.6 Goats

8.3.4.7 Others

8.3.5 Historic and Forecasted Market Size by Type

8.3.5.1 Cashmere

8.3.5.2 Mohair

8.3.5.3 Shetland

8.3.5.4 Merino

8.3.5.5 Angora

8.3.5.6 Others

8.3.6 Historic and Forecasted Market Size by End-User Industry

8.3.6.1 Manufacturing

8.3.6.2 Textile

8.3.6.3 Automobile

8.3.6.4 Construction

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Wool Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Source

8.4.4.1 Sheep

8.4.4.2 Yak

8.4.4.3 Camel

8.4.4.4 Alpacas

8.4.4.5 Llamas

8.4.4.6 Goats

8.4.4.7 Others

8.4.5 Historic and Forecasted Market Size by Type

8.4.5.1 Cashmere

8.4.5.2 Mohair

8.4.5.3 Shetland

8.4.5.4 Merino

8.4.5.5 Angora

8.4.5.6 Others

8.4.6 Historic and Forecasted Market Size by End-User Industry

8.4.6.1 Manufacturing

8.4.6.2 Textile

8.4.6.3 Automobile

8.4.6.4 Construction

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Wool Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Source

8.5.4.1 Sheep

8.5.4.2 Yak

8.5.4.3 Camel

8.5.4.4 Alpacas

8.5.4.5 Llamas

8.5.4.6 Goats

8.5.4.7 Others

8.5.5 Historic and Forecasted Market Size by Type

8.5.5.1 Cashmere

8.5.5.2 Mohair

8.5.5.3 Shetland

8.5.5.4 Merino

8.5.5.5 Angora

8.5.5.6 Others

8.5.6 Historic and Forecasted Market Size by End-User Industry

8.5.6.1 Manufacturing

8.5.6.2 Textile

8.5.6.3 Automobile

8.5.6.4 Construction

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Wool Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Source

8.6.4.1 Sheep

8.6.4.2 Yak

8.6.4.3 Camel

8.6.4.4 Alpacas

8.6.4.5 Llamas

8.6.4.6 Goats

8.6.4.7 Others

8.6.5 Historic and Forecasted Market Size by Type

8.6.5.1 Cashmere

8.6.5.2 Mohair

8.6.5.3 Shetland

8.6.5.4 Merino

8.6.5.5 Angora

8.6.5.6 Others

8.6.6 Historic and Forecasted Market Size by End-User Industry

8.6.6.1 Manufacturing

8.6.6.2 Textile

8.6.6.3 Automobile

8.6.6.4 Construction

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Wool Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Source

8.7.4.1 Sheep

8.7.4.2 Yak

8.7.4.3 Camel

8.7.4.4 Alpacas

8.7.4.5 Llamas

8.7.4.6 Goats

8.7.4.7 Others

8.7.5 Historic and Forecasted Market Size by Type

8.7.5.1 Cashmere

8.7.5.2 Mohair

8.7.5.3 Shetland

8.7.5.4 Merino

8.7.5.5 Angora

8.7.5.6 Others

8.7.6 Historic and Forecasted Market Size by End-User Industry

8.7.6.1 Manufacturing

8.7.6.2 Textile

8.7.6.3 Automobile

8.7.6.4 Construction

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!