24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

医療分野における3Dプリンティング市場 – 成長とトレンド分析

医療および関連分野における3Dプリントの現行応用例には、純粋な医療機器に加え、精密医療機器、義肢、手術計画・練習用解剖モデルといった専門医療サービスツールの製造が含まれます。この技術を用いることで、特定の患者のニーズを再現した臓器やインプラントの実物大モデルを作成可能となり、手術精度を向上させ、結果的に治療成果を改善します。

IMR

説明

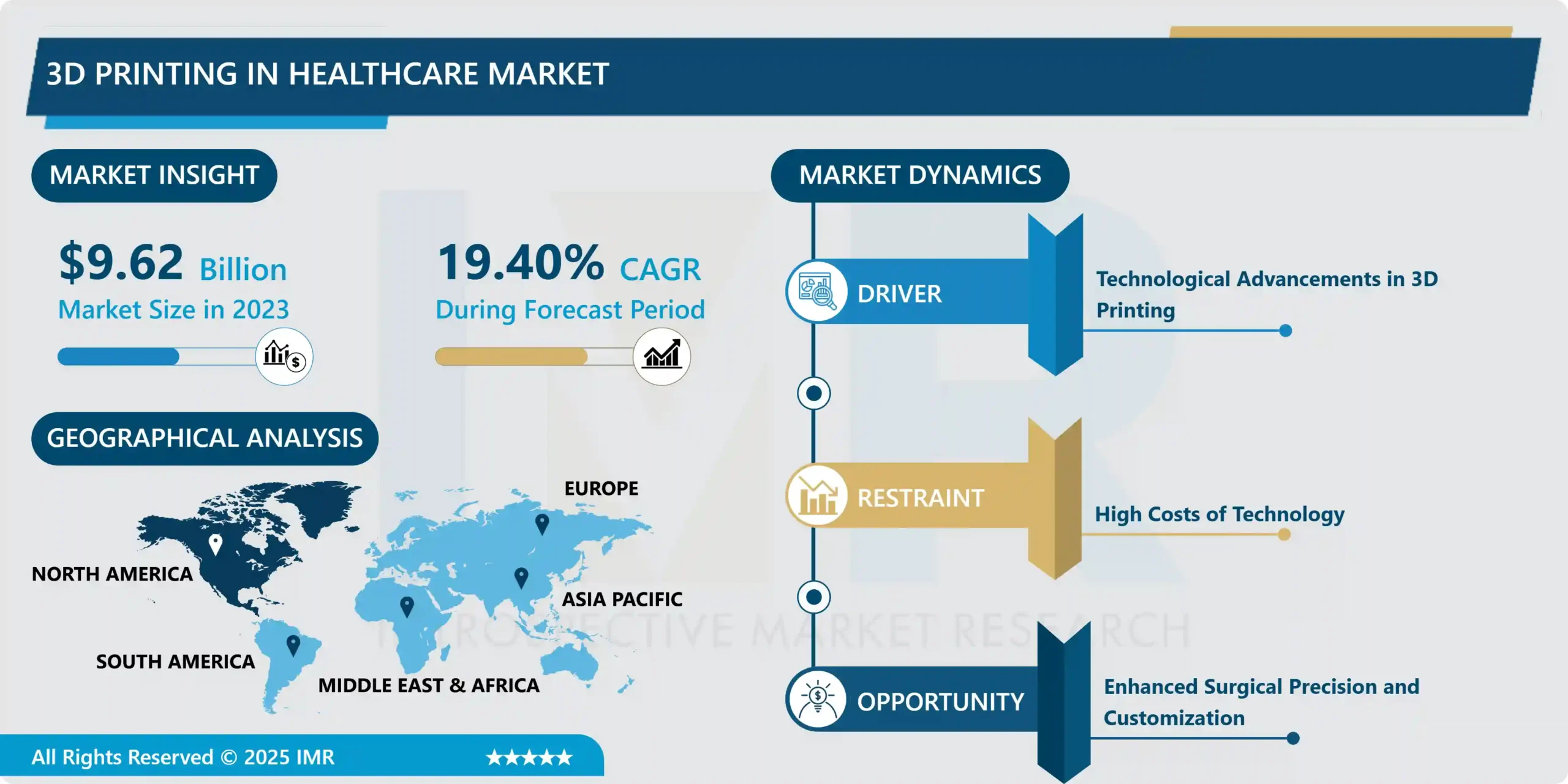

医療分野における3Dプリンティング市場概要

医療分野における3Dプリンティング市場規模は、2023年に96億2,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)19.40%で成長し、2032年までに474億5,000万米ドルに達すると予測されています。

医療および関連分野における3Dプリントの現在の応用例には、純粋な医療機器から精密医療機器、義肢、手術計画・練習用解剖モデルといった専門医療サービスツールの製造が含まれる。この技術を用いることで、特定の患者のニーズを再現した臓器やインプラントの実物大モデルを作成可能となり、手術の精度向上や結果改善に寄与する。

医療分野における3Dプリンティング市場は驚異的な速度で成長しており、その主因は医療科学の多分野に革命をもたらした製品の汎用性にあります。この市場には、インプラント・義肢・生体外科手術、個別化医療機器・体内インプラント・義肢・バイオプリント組織・臓器の創出に向けた3Dプリンティング技術の医療応用が含まれます。この分野は、3Dプリント技術の応用を通じてカスタマイズされた医療ニーズに対応する本市場の能力によって促進されている。3Dプリントは、従来の「ワンサイズフィットオール」型ソリューションを提供する製造技術と比較して、患者固有のインプラントや義肢の開発を可能にする製造プロセスを強化する。これにより医療機器の解剖学的適合性が向上し、患者の満足度を高め、より良い健康状態をもたらす。さらに、3Dプリント技術の応用は手術計画と教育における活用方法を変革している。現在では3Dプリントにより、外科医は手術対象患者の完全な解剖学的構造を再現可能となり、合併症の煩わしさや再手術の必要性なく、より高度な手術を実施できるようになった。同様に、3Dプリント技術は医療分野で広く活用され、学生や医療専門家の訓練用モデル製造に用いられています。これにより学習プロセスがさらに向上しています。

この市場の成長を促進するもう一つの要因は、材料と印刷方法の進歩である。医療用グレードのポリマーやバイオインクの応用により、医療分野における3Dプリンティングの可能性が広がっている。例えば、生体インクは生体組織や臓器構造の構築に使用され、再生医療の未来や臓器提供不足の解決策となるでしょう。しかし、他の市場と同様に、医療分野における3Dプリンティング市場にも課題が存在します。特に医療機器やインプラントなどの3Dプリント製品の安全性に関する政府規制は、市場参入やコスト面での脅威となっています。また、3Dプリント技術にはプロセスに必要な設備や材料に関連する高い初期コストが伴う可能性が高い点も指摘すべきである。しかし、上述のように、パーソナライゼーション、精密性、革新性といった3Dプリントの利点が医療業界全体で応用されつつあることから、この懸念は現実のものとはなっていないようだ。

全体として、医療分野における3Dプリンティング市場は急成長しており、技術革新、製造プロセス、新素材開発の進展により、今後さらに加速した拡大が見込まれる。個別化治療の提供可能性、手術計画の改善、再生医療の発展への貢献といった利点が、市場の成長を促進するトレンドとなっている。本稿は、現在、そしておそらく将来さらに重要なことに、3Dプリントが医療提供を変革し患者の体験を向上させる大きな機会をもたらすことを示した。

医療分野における3Dプリンティング市場動向分析

バイオプリンティングの応用拡大

医療分野における3Dプリンティング市場でのバイオプリンティングの活用拡大は、医療技術の最先端における転換点と見なされている。これは3Dプリンティングの原理に基づき、細胞を特定の順序で構造内に配置し組織や臓器を形成する技術である。この技術は再生医療と組織工学における次なる大きな進展であり、患者自身の組織を用いた移植用組織の生成、疾患モデル化、創薬開発を可能にする。機能する組織を印刷できる可能性は、ドナー不足の問題解消に寄与し、個別化医療とより効率的な治療アプローチにより移植拒絶反応のリスクを最小限に抑えることができる。

さらに、バイオプリンティングの応用は、増加する研究費と進歩に基づく医療イノベーションに関連する側面を示す点で賢明である。医療分野における3Dプリンティングの活用には巨大な機会が存在します。なぜなら、人々は専門的なケアを必要としており、使用される材料も改善されているからです。さらに、バイオプリンティングの専門家たちは、近い将来、バイオプリンティング技術が他の医療技術(例えば、画像診断や診断技術)と連携することを予測しています。この拡大は、患者の生活の向上を目指すだけでなく、個別化医療と再生医療の未来におけるバイオプリンティングの戦略的優位性をもたらすのです。

外科手術の精度とカスタマイズの向上

医療分野における3Dプリンティング技術を活用した世界的な外科的精度とカスタマイズの向上市場は、ユニークで効果的な医療ソリューションの提供ニーズと3Dプリンティング産業における技術革新により、ここ数年で著しい成長を続けています。この市場は、移植可能なデバイスや義肢、解剖学的モデルの高精度化・特異性向上への需要、そしてそれらを個々の患者のニーズに適合させる必要性に焦点を当てています。医療分野における3Dプリント技術の活用は、医師が体内のインプラントやデバイスを精密に設計する能力を意味し、これにより手術と回復プロセスが向上します。また、術前計画のための詳細な解剖モデル作成にも寄与します。医師が患者と疾患について持つ理解は、手術計画をはるかに効果的に立案するのに役立ちます。

医療分野における3Dプリンティングの応用市場を拡大・成長させるための投資により、3Dプリント材料と技術の生産は継続的に進歩している。技術の進歩に伴い、外科手術の精度とカスタマイズの向上が期待されている。生体適合性ポリマーや金属・合金などの有機材料、そしてバイオメディカル分野で広く活用される進化する3Dプリント技術は、先進的な医療機器とソリューションに対する将来予測を前向きかつ有望なものにしている。こうした進歩により、様々な医療専門分野での応用が見込まれ、市場の成長に貢献するとともに、精密かつ個別化されたアンドロロジー(男性医学)の手法を通じて外科手術の様相を変えることが期待されています。

医療分野における3Dプリンティング市場セグメント分析:

医療分野における3Dプリンティング市場は、技術、用途、材料、医療専門分野に基づいてセグメント化されています。

技術別では、予測期間中にステレオリソグラフィーセグメントが市場を支配すると予想される

医療分野における3Dプリンティング市場は、ポリウレタン材料の改良に関して特定の機能を持つ、市場で入手可能な添加剤の種類に基づいて分類することもできる。したがって、難燃剤はポリウレタン製品の耐火性を高める上で重要であり、最終製品の安全性の向上に寄与する。酸化防止剤は劣化を招く酸化を遅らせるために添加され、ポリウレタン材料の寿命と強度を向上させます。これらはポリウレタン合成プロセスにおける化学反応の促進に関して極めて重要です。ポリウレタン内で物質同士が混合し、配置の質と質感を高めることを可能にします。

安定剤もまた、ポリウレタン使用時の物理的・化学的特性安定化に不可欠である。PUの機械的特性を向上させるとともに、製品効率を高めコスト削減を図る目的で配合される。また、「その他」カテゴリーには、ポリウレタンが使用される分野や用途に応じて様々な目的で使用される複数の添加剤が含まれます。高性能ポリウレタン材料の製造に必要な多様なカテゴリーを説明するため、ポリウレタン産業における多様性から、このリストは広範なものとなります。

用途別では、2023年に医療用インプラント分野が最大のシェアを占めた

医療分野における3Dプリンティングは、複数の応用分野において革新的な市場を形成し、医療用インプラント、義肢、ウェアラブルデバイス、組織工学などに大きな影響を与えている。医療用インプラントの場合、3Dプリンティングにより患者固有のインプラントを製造することが可能となり、特定の個人の解剖学的構造に適合させることで、より良いフィット感と手術結果の改善が図られる。カスタムインプラントは、その精度により手術時間を短縮できることから、整形外科や歯科分野で普及が進んでいる。同様に、義肢の3Dプリントも、個別化・軽量化・低コスト化の需要により急速に発展している。これにより、個人の身体に極めて精密にフィットする義肢が実現可能となり、快適性と機能性が大幅に向上するため、リハビリテーション分野において変革をもたらす技術となっている。

ウェアラブルデバイス分野では、3Dプリント技術により、矯正器具、サポート装置、複雑なモニタリングデバイスなど、特定の医療ニーズに対応するウェアラブル機器の個別開発が可能となる。これは患者の快適性と機器の有効性を確保する上で極めて重要な、高度なカスタマイズの余地を提供する。一方、同時期に細胞と生体材料を用いて自然組織を模倣する能力を持つ組織様構造を製造する3Dバイオプリンティング技術が発明され、組織工学の新たな領域が開拓された。これらは近い将来における生体移植と再生医療の確実な展望と見なされている。最後に「その他」カテゴリーでは、手術計画用モデルから、従来実現不可能だった形状の薬物送達システム製造に3Dプリントを活用する製薬研究まで、応用範囲は多岐にわたる。この技術の柔軟性と独創性がもたらす可能性ゆえに、3Dプリントは医療分野で応用されているのである。

医療分野における3Dプリンティング市場:地域別インサイト

予測期間において北米が市場を支配すると予想される

医療分野における3Dプリンティング市場の現在の主要地域セグメントは北米であり、予測期間においても、技術プラットフォームの発展、研究開発費の増加、外科医療システムの整備により、このセグメントがトップを維持すると見込まれる。この傾向は、画期的な3Dプリント技術を提供・確立するために同地域に拠点を置く数多くの主要企業や革新者によって支えられています。これらは、個別化・精密化された医療用途に対する需要の高まりに沿った、義肢、歯科・関節置換、生体工学による臓器などです。さらに、米国とカナダにおける安全な3Dプリント技術導入に関する厳格な規制が、臨床応用分野における市場成長をより速いペースで促進しています。

さらに、北米は包括的な技術インフラ、研究開発への巨額投資、そして欠陥のない医療制度により、強力な医療ネットワークと医療プロセスにおける高い技術導入率によって強化されています。この地域の3Dプリンティング技術における主導的地位は、先進的ソリューションの開発・導入に携わる数多くの主要企業や革新者によってさらに支えられています。これらは、個別化・精密な医療ソリューションへの需要増に対応するカスタム義肢、インプラント、バイオプリント組織などです。加えて、米国とカナダの厳格な規制枠組みは、3Dプリンティング技術の臨床応用への安全な導入を加速させ、市場成長をさらに促進しています。

さらに、北米の主導的地位は、充実した医療ネットワークと医療分野における先進技術の導入率の高さによって強化されています。加えて、この地域には医療分野における新興3Dプリンティング技術に対して十分な資金と助成機会が存在します。これに加え、学術界と産業界の連携も地域内で拡大している。慢性疾患の増加と高齢化社会の進展に伴い、新規かつ低コストな医療技術開発への需要が加速。これが3Dプリント技術導入の要請を生み出している。既存治療法の強化を求める医療機関や患者の需要が大幅に増加しているため、北米地域は今後も主導的立場を維持する見込みである。

医療分野における3Dプリンティング市場の主要プレイヤー

ストラタシス社(米国/イスラエル)

3D Systems Corporation(アメリカ合衆国)

GE Additive(米国)

マテリアルズ NV(ベルギー)

EOS GmbH(ドイツ)

SLM Solutions Group AG(ドイツ)

レニショー・ピーエルシー(英国)

エンビジョンテック社(アメリカ合衆国)

カーボン社(米国)

Formlabs, Inc. (アメリカ合衆国)

Organovo Holdings, Inc.(アメリカ合衆国)

Prodways Group(フランス)

コンセプト・レーザー社(ドイツ)

ExOne GmbH(ドイツ)

CELLINK AB(スウェーデン)およびその他の主要プレイヤー

医療分野における3Dプリンティング市場の主要な業界動向

2024年4月、Fathom Manufacturingは主要な金属積層造形サービスプロバイダーであるGPI Prototype & Manufacturing Servicesを買収した。Fathomブランドで事業を展開する統合企業は、米国最大の非上場デジタル製造企業となった。本買収により、ダイレクトメタルレーザー焼結(DMLS)やCNC加工を含むFathomの金属積層造形能力が拡大し、医療、航空宇宙、防衛、産業分野など幅広い顧客層へのサービス提供が可能となった。

2024年3月、産業用3Dプリンティング企業EOS GmbHは、EOS M 290シリーズに新機種「EOS M 290 1Kw」を追加した。量産を想定して設計されたこの新型レーザー粉末床溶融(LPBF)金属積層造形プラットフォームは、熱交換器やインダクタなどの用途で加工が重要な銅および銅合金の特定要件を満たす。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:医療市場における3Dプリンティング技術別動向(2018-2032年)

4.1 医療分野における3Dプリンティング市場の概要と成長エンジン

4.2 市場概要

4.3 ステレオリソグラフィー

4.3.1 概要と市場概況

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 堆積モデリング

4.5 電子ビーム溶解

4.6 レーザー焼結

4.7 ジェット技術

4.8 積層造形

4.9 その他

第5章:医療分野における3Dプリンティング市場(用途別)(2018-2032年)

5.1 医療分野における3Dプリンティング市場の概要と成長要因

5.2 市場概要

5.3 医療用インプラント

5.3.1 概要と市場概況

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 義肢

5.5 ウェアラブルデバイス

5.6 組織工学

5.7 その他

第6章:医療分野における3Dプリンティング市場(材料別)(2018-2032年)

6.1 医療分野における3Dプリンティング市場の概要と成長要因

6.2 市場概要

6.3 金属および合金

6.3.1 概要と市場概況

6.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 ポリマー

6.5 その他の材料

第7章:医療分野別3Dプリンティング市場(2018-2032年)

7.1 医療分野における3Dプリンティング市場の概要と成長要因

7.2 市場概要

7.3 整形外科

7.3.1 概要と市場概況

7.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

7.3.3 主要な市場動向、成長要因、および機会

7.3.4 地域別セグメンテーション分析

7.4 歯科

7.5 心血管

7.6 頭蓋顎顔面(CMF)

7.7 神経外科

7.8 腫瘍学

7.9 その他

第8章:企業プロファイルと競合分析

8.1 競争環境

8.1.1 競合ベンチマーキング

8.1.2 医療分野における3Dプリンティングのメーカー別市場シェア(2024年)

8.1.3 業界BCGマトリックス

8.1.4 ヒートマップ分析

8.1.5 合併と買収

8.2 ストラタシス社(米国/イスラエル)

8.2.1 会社概要

8.2.2 主要幹部

8.2.3 会社概要

8.2.4 市場における当社の役割

8.2.5 持続可能性と社会的責任

8.2.6 事業セグメント

8.2.7 製品ポートフォリオ

8.2.8 事業実績

8.2.9 主要な戦略的施策と最近の動向

8.2.10 SWOT分析

8.3 3Dシステムズ社(米国)

8.4 GE アディティブ(米国)

8.5 マテリアライズ NV(ベルギー)

8.6 EOS GMBH(ドイツ)

8.7 SLMソリューションズグループAG(ドイツ)

8.8 レニショー・ピーエルシー(イギリス)

8.9 エンビジョンテック社(アメリカ合衆国)

8.10 カーボン社(アメリカ合衆国)

8.11 フォームラボ社(アメリカ合衆国)

8.12 オーガノヴォ・ホールディングス社(アメリカ合衆国)

8.13 プロドウェイズ・グループ(フランス)

8.14 CONCEPT LASER GMBH(ドイツ)

8.15 エクソン・ゲ엠ベーハー(ドイツ)

8.16 セルリンクAB(スウェーデン)その他の主要プレイヤー

第9章:地域別グローバル医療用3Dプリンティング市場

9.1 概要

9.2 北米医療分野における3Dプリンティング市場

9.2.1 主要市場動向、成長要因および機会

9.2.2 主要企業

9.2.3 セグメント別 過去及び予測市場規模

9.2.4 技術別市場規模(過去実績と予測)

9.2.4.1 ステレオリソグラフィー

9.2.4.2 堆積モデリング

9.2.4.3 電子ビーム溶解

9.2.4.4 レーザー焼結

9.2.4.5 ジェット技術

9.2.4.6 積層造形

9.2.4.7 その他

9.2.5 用途別 過去及び予測市場規模

9.2.5.1 医療用インプラント

9.2.5.2 義肢

9.2.5.3 ウェアラブルデバイス

9.2.5.4 組織工学

9.2.5.5 その他

9.2.6 材料別 過去及び予測市場規模

9.2.6.1 金属および合金

9.2.6.2 ポリマー

9.2.6.3 その他の材料

9.2.7 医療専門分野別 過去及び予測市場規模

9.2.7.1 整形外科

9.2.7.2 歯科

9.2.7.3 循環器

9.2.7.4 頭蓋顎顔面(CMF)

9.2.7.5 神経外科

9.2.7.6 腫瘍学

9.2.7.7 その他

9.2.8 国別歴史的および予測市場規模

9.2.8.1 米国

9.2.8.2 カナダ

9.2.8.3 メキシコ

9.3. 東欧における医療分野の3Dプリンティング市場

9.3.1 主要市場動向、成長要因および機会

9.3.2 主要企業

9.3.3 セグメント別 過去及び予測市場規模

9.3.4 技術別市場規模(過去実績と予測)

9.3.4.1 ステレオリソグラフィー

9.3.4.2 堆積モデリング

9.3.4.3 電子ビーム溶解

9.3.4.4 レーザー焼結

9.3.4.5 ジェット技術

9.3.4.6 積層造形

9.3.4.7 その他

9.3.5 用途別 過去及び予測市場規模

9.3.5.1 医療用インプラント

9.3.5.2 義肢

9.3.5.3 ウェアラブルデバイス

9.3.5.4 組織工学

9.3.5.5 その他

9.3.6 材料別 過去及び予測市場規模

9.3.6.1 金属および合金

9.3.6.2 ポリマー

9.3.6.3 その他の材料

9.3.7 医療専門分野別 過去及び予測市場規模

9.3.7.1 整形外科

9.3.7.2 歯科

9.3.7.3 循環器

9.3.7.4 頭蓋顎顔面(CMF)

9.3.7.5 神経外科

9.3.7.6 腫瘍学

9.3.7.7 その他

9.3.8 国別 過去及び予測市場規模

9.3.8.1 ロシア

9.3.8.2 ブルガリア

9.3.8.3 チェコ共和国

9.3.8.4 ハンガリー

9.3.8.5 ポーランド

9.3.8.6 ルーマニア

9.3.8.7 東欧その他

9.4. 西ヨーロッパにおける医療分野の3Dプリンティング市場

9.4.1 主要市場動向、成長要因および機会

9.4.2 主要企業

9.4.3 セグメント別 過去及び予測市場規模

9.4.4 技術別市場規模(過去実績と予測)

9.4.4.1 ステレオリソグラフィー

9.4.4.2 堆積モデリング

9.4.4.3 電子ビーム溶解

9.4.4.4 レーザー焼結

9.4.4.5 ジェット技術

9.4.4.6 積層造形

9.4.4.7 その他

9.4.5 用途別 過去及び予測市場規模

9.4.5.1 医療用インプラント

9.4.5.2 義肢

9.4.5.3 ウェアラブルデバイス

9.4.5.4 組織工学

9.4.5.5 その他

9.4.6 材料別 過去及び予測市場規模

9.4.6.1 金属および合金

9.4.6.2 ポリマー

9.4.6.3 その他の材料

9.4.7 医療専門分野別 過去及び予測市場規模

9.4.7.1 整形外科

9.4.7.2 歯科

9.4.7.3 循環器

9.4.7.4 頭蓋顎顔面(CMF)

9.4.7.5 神経外科

9.4.7.6 腫瘍学

9.4.7.7 その他

9.4.8 国別 過去及び予測市場規模

9.4.8.1 ドイツ

9.4.8.2 イギリス

9.4.8.3 フランス

9.4.8.4 オランダ

9.4.8.5 イタリア

9.4.8.6 スペイン

9.4.8.7 西ヨーロッパその他

9.5. アジア太平洋地域の医療分野における3Dプリンティング市場

9.5.1 主要市場動向、成長要因および機会

9.5.2 主要企業

9.5.3 セグメント別 過去及び予測市場規模

9.5.4 技術別市場規模(過去実績と予測)

9.5.4.1 ステレオリソグラフィー

9.5.4.2 堆積モデリング

9.5.4.3 電子ビーム溶解

9.5.4.4 レーザー焼結

9.5.4.5 ジェット技術

9.5.4.6 積層造形

9.5.4.7 その他

9.5.5 用途別 過去及び予測市場規模

9.5.5.1 医療用インプラント

9.5.5.2 義肢

9.5.5.3 ウェアラブルデバイス

9.5.5.4 組織工学

9.5.5.5 その他

9.5.6 材料別 過去及び予測市場規模

9.5.6.1 金属および合金

9.5.6.2 ポリマー

9.5.6.3 その他の材料

9.5.7 医療専門分野別 過去及び予測市場規模

9.5.7.1 整形外科

9.5.7.2 歯科

9.5.7.3 循環器

9.5.7.4 頭蓋顎顔面(CMF)

9.5.7.5 神経外科

9.5.7.6 腫瘍学

9.5.7.7 その他

9.5.8 国別 過去及び予測市場規模

9.5.8.1 中国

9.5.8.2 インド

9.5.8.3 日本

9.5.8.4 韓国

9.5.8.5 マレーシア

9.5.8.6 タイ

9.5.8.7 ベトナム

9.5.8.8 フィリピン

9.5.8.9 オーストラリア

9.5.8.10 ニュージーランド

9.5.8.11 アジア太平洋地域その他

9.6. 中東・アフリカ医療分野における3Dプリンティング市場

9.6.1 主要市場動向、成長要因および機会

9.6.2 主要企業

9.6.3 セグメント別 過去及び予測市場規模

9.6.4 技術別市場規模(過去実績と予測)

9.6.4.1 ステレオリソグラフィー

9.6.4.2 堆積モデリング

9.6.4.3 電子ビーム溶解

9.6.4.4 レーザー焼結

9.6.4.5 ジェット技術

9.6.4.6 積層造形

9.6.4.7 その他

9.6.5 用途別 過去及び予測市場規模

9.6.5.1 医療用インプラント

9.6.5.2 義肢

9.6.5.3 ウェアラブルデバイス

9.6.5.4 組織工学

9.6.5.5 その他

9.6.6 材料別 過去及び予測市場規模

9.6.6.1 金属および合金

9.6.6.2 ポリマー

9.6.6.3 その他の材料

9.6.7 医療専門分野別 過去及び予測市場規模

9.6.7.1 整形外科

9.6.7.2 歯科

9.6.7.3 循環器

9.6.7.4 頭蓋顎顔面(CMF)

9.6.7.5 神経外科

9.6.7.6 腫瘍学

9.6.7.7 その他

9.6.8 国別 過去及び予測市場規模

9.6.8.1 トルコ

9.6.8.2 バーレーン

9.6.8.3 クウェート

9.6.8.4 サウジアラビア

9.6.8.5 カタール

9.6.8.6 アラブ首長国連邦

9.6.8.7 イスラエル

9.6.8.8 南アフリカ

9.7. 南米医療分野における3Dプリンティング市場

9.7.1 主要市場動向、成長要因および機会

9.7.2 主要企業

9.7.3 セグメント別 過去及び予測市場規模

9.7.4 技術別市場規模(過去実績と予測)

9.7.4.1 ステレオリソグラフィー

9.7.4.2 堆積モデリング

9.7.4.3 電子ビーム溶解

9.7.4.4 レーザー焼結

9.7.4.5 ジェット技術

9.7.4.6 積層造形

9.7.4.7 その他

9.7.5 用途別 過去及び予測市場規模

9.7.5.1 医療用インプラント

9.7.5.2 義肢

9.7.5.3 ウェアラブルデバイス

9.7.5.4 組織工学

9.7.5.5 その他

9.7.6 材料別 過去及び予測市場規模

9.7.6.1 金属および合金

9.7.6.2 ポリマー

9.7.6.3 その他の材料

9.7.7 医療専門分野別 過去及び予測市場規模

9.7.7.1 整形外科

9.7.7.2 歯科

9.7.7.3 循環器

9.7.7.4 頭蓋顎顔面(CMF)

9.7.7.5 神経外科

9.7.7.6 腫瘍学

9.7.7.7 その他

9.7.8 国別歴史的および予測市場規模

9.7.8.1 ブラジル

9.7.8.2 アルゼンチン

9.7.8.3 南米その他

第10章 アナリストの見解と結論

10.1 提言と総括的分析

10.2 潜在的な市場戦略

第11章 研究方法論

11.1 研究プロセス

11.2 主要調査

11.3 二次調査

Q1: 医療分野における3Dプリンティング市場調査レポートの予測期間はどの程度ですか?

A1: 医療分野における3Dプリンティング市場調査レポートの予測期間は2024年から2032年です。

Q2: 医療分野における3Dプリンティング市場の主要プレイヤーは誰ですか?

A2: Stratasys Ltd.(米国/イスラエル)、3D Systems Corporation(米国)、GE Additive(米国)、Materialise NV(ベルギー)、EOS GmbH(ドイツ)、SLM Solutions Group AG(ドイツ)、レニショー社(英国)、エンビジョンテック社(米国)、カーボン社(米国)、その他主要企業。

Q3: 医療分野における3Dプリンティング市場のセグメントは?

A3: 医療分野における3Dプリンティング市場は、技術、用途、材料、医療専門分野、地域によって区分されます。技術別では、ステレオリソグラフィー、積層造形、電子ビーム溶解、レーザー焼結、ジェット技術、積層造形、その他に分類されます。用途別では、医療用インプラント、義肢、ウェアラブルデバイス、組織工学、その他に分類されます。材料別では、金属・合金、ポリマー、その他材料に分類されます。医療専門分野別では、整形外科、歯科、心血管、頭蓋顎顔面(CMF)、脳神経外科、腫瘍学、その他に分類される。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、スペインなど)、アジア太平洋(中国、インド、日本、東南アジアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: 医療分野における3Dプリンティング市場とは?

A4: 現在、医療および関連分野における3Dプリントの応用には、純粋な医療機器から精密医療機器、義肢、手術計画・練習用解剖モデルといった専門医療サービスツールの製造が含まれます。この技術を活用することで、特定の患者のニーズを再現した臓器やインプラントの実物大モデルを作成可能となり、手術の精度向上や結果の改善に寄与します。

Q5: 医療分野における3Dプリンティング市場の規模は?

A5: 医療分野における3Dプリンティング市場規模は、2023年に96億2,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)19.40%で成長し、2032年までに474億5,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: 3D Printing in Healthcare Market by Technology (2018-2032)

4.1 3D Printing in Healthcare Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Stereo Lithography

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Deposition Modeling

4.5 Electron Beam Melting

4.6 Laser Sintering

4.7 Jetting Technology

4.8 Laminated Object Manufacturing

4.9 Other

Chapter 5: 3D Printing in Healthcare Market by Application (2018-2032)

5.1 3D Printing in Healthcare Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Medical Implants

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Prosthetics

5.5 Wearable Devices

5.6 Tissue Engineering

5.7 Other

Chapter 6: 3D Printing in Healthcare Market by Material (2018-2032)

6.1 3D Printing in Healthcare Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Metal and Alloy

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Polymer

6.5 Other Materials

Chapter 7: 3D Printing in Healthcare Market by Medical Specialty (2018-2032)

7.1 3D Printing in Healthcare Market Snapshot and Growth Engine

7.2 Market Overview

7.3 Orthopedics

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

7.3.3 Key Market Trends, Growth Factors, and Opportunities

7.3.4 Geographic Segmentation Analysis

7.4 Dental

7.5 Cardiovascular

7.6 Craniomaxillofacial(CMF)

7.7 Neurosurgery

7.8 Oncology

7.9 Others

Chapter 8: Company Profiles and Competitive Analysis

8.1 Competitive Landscape

8.1.1 Competitive Benchmarking

8.1.2 3D Printing in Healthcare Market Share by Manufacturer (2024)

8.1.3 Industry BCG Matrix

8.1.4 Heat Map Analysis

8.1.5 Mergers and Acquisitions

8.2 STRATASYS LTD. (UNITED STATES/ISRAEL)

8.2.1 Company Overview

8.2.2 Key Executives

8.2.3 Company Snapshot

8.2.4 Role of the Company in the Market

8.2.5 Sustainability and Social Responsibility

8.2.6 Operating Business Segments

8.2.7 Product Portfolio

8.2.8 Business Performance

8.2.9 Key Strategic Moves and Recent Developments

8.2.10 SWOT Analysis

8.3 3D SYSTEMS CORPORATION (UNITED STATES)

8.4 GE ADDITIVE (UNITED STATES)

8.5 MATERIALISE NV (BELGIUM)

8.6 EOS GMBH (GERMANY)

8.7 SLM SOLUTIONS GROUP AG (GERMANY)

8.8 RENISHAW PLC (UNITED KINGDOM)

8.9 ENVISIONTEC INC. (UNITED STATES)

8.10 CARBON INC. (UNITED STATES)

8.11 FORMLABS INC. (UNITED STATES)

8.12 ORGANOVO HOLDINGS INC. (UNITED STATES)

8.13 PRODWAYS GROUP (FRANCE)

8.14 CONCEPT LASER GMBH (GERMANY)

8.15 EXONE GMBH (GERMANY)

8.16 CELLINK AB (SWEDEN) OTHERS KEY PLAYER

Chapter 9: Global 3D Printing in Healthcare Market By Region

9.1 Overview

9.2. North America 3D Printing in Healthcare Market

9.2.1 Key Market Trends, Growth Factors and Opportunities

9.2.2 Top Key Companies

9.2.3 Historic and Forecasted Market Size by Segments

9.2.4 Historic and Forecasted Market Size by Technology

9.2.4.1 Stereo Lithography

9.2.4.2 Deposition Modeling

9.2.4.3 Electron Beam Melting

9.2.4.4 Laser Sintering

9.2.4.5 Jetting Technology

9.2.4.6 Laminated Object Manufacturing

9.2.4.7 Other

9.2.5 Historic and Forecasted Market Size by Application

9.2.5.1 Medical Implants

9.2.5.2 Prosthetics

9.2.5.3 Wearable Devices

9.2.5.4 Tissue Engineering

9.2.5.5 Other

9.2.6 Historic and Forecasted Market Size by Material

9.2.6.1 Metal and Alloy

9.2.6.2 Polymer

9.2.6.3 Other Materials

9.2.7 Historic and Forecasted Market Size by Medical Specialty

9.2.7.1 Orthopedics

9.2.7.2 Dental

9.2.7.3 Cardiovascular

9.2.7.4 Craniomaxillofacial(CMF)

9.2.7.5 Neurosurgery

9.2.7.6 Oncology

9.2.7.7 Others

9.2.8 Historic and Forecast Market Size by Country

9.2.8.1 US

9.2.8.2 Canada

9.2.8.3 Mexico

9.3. Eastern Europe 3D Printing in Healthcare Market

9.3.1 Key Market Trends, Growth Factors and Opportunities

9.3.2 Top Key Companies

9.3.3 Historic and Forecasted Market Size by Segments

9.3.4 Historic and Forecasted Market Size by Technology

9.3.4.1 Stereo Lithography

9.3.4.2 Deposition Modeling

9.3.4.3 Electron Beam Melting

9.3.4.4 Laser Sintering

9.3.4.5 Jetting Technology

9.3.4.6 Laminated Object Manufacturing

9.3.4.7 Other

9.3.5 Historic and Forecasted Market Size by Application

9.3.5.1 Medical Implants

9.3.5.2 Prosthetics

9.3.5.3 Wearable Devices

9.3.5.4 Tissue Engineering

9.3.5.5 Other

9.3.6 Historic and Forecasted Market Size by Material

9.3.6.1 Metal and Alloy

9.3.6.2 Polymer

9.3.6.3 Other Materials

9.3.7 Historic and Forecasted Market Size by Medical Specialty

9.3.7.1 Orthopedics

9.3.7.2 Dental

9.3.7.3 Cardiovascular

9.3.7.4 Craniomaxillofacial(CMF)

9.3.7.5 Neurosurgery

9.3.7.6 Oncology

9.3.7.7 Others

9.3.8 Historic and Forecast Market Size by Country

9.3.8.1 Russia

9.3.8.2 Bulgaria

9.3.8.3 The Czech Republic

9.3.8.4 Hungary

9.3.8.5 Poland

9.3.8.6 Romania

9.3.8.7 Rest of Eastern Europe

9.4. Western Europe 3D Printing in Healthcare Market

9.4.1 Key Market Trends, Growth Factors and Opportunities

9.4.2 Top Key Companies

9.4.3 Historic and Forecasted Market Size by Segments

9.4.4 Historic and Forecasted Market Size by Technology

9.4.4.1 Stereo Lithography

9.4.4.2 Deposition Modeling

9.4.4.3 Electron Beam Melting

9.4.4.4 Laser Sintering

9.4.4.5 Jetting Technology

9.4.4.6 Laminated Object Manufacturing

9.4.4.7 Other

9.4.5 Historic and Forecasted Market Size by Application

9.4.5.1 Medical Implants

9.4.5.2 Prosthetics

9.4.5.3 Wearable Devices

9.4.5.4 Tissue Engineering

9.4.5.5 Other

9.4.6 Historic and Forecasted Market Size by Material

9.4.6.1 Metal and Alloy

9.4.6.2 Polymer

9.4.6.3 Other Materials

9.4.7 Historic and Forecasted Market Size by Medical Specialty

9.4.7.1 Orthopedics

9.4.7.2 Dental

9.4.7.3 Cardiovascular

9.4.7.4 Craniomaxillofacial(CMF)

9.4.7.5 Neurosurgery

9.4.7.6 Oncology

9.4.7.7 Others

9.4.8 Historic and Forecast Market Size by Country

9.4.8.1 Germany

9.4.8.2 UK

9.4.8.3 France

9.4.8.4 The Netherlands

9.4.8.5 Italy

9.4.8.6 Spain

9.4.8.7 Rest of Western Europe

9.5. Asia Pacific 3D Printing in Healthcare Market

9.5.1 Key Market Trends, Growth Factors and Opportunities

9.5.2 Top Key Companies

9.5.3 Historic and Forecasted Market Size by Segments

9.5.4 Historic and Forecasted Market Size by Technology

9.5.4.1 Stereo Lithography

9.5.4.2 Deposition Modeling

9.5.4.3 Electron Beam Melting

9.5.4.4 Laser Sintering

9.5.4.5 Jetting Technology

9.5.4.6 Laminated Object Manufacturing

9.5.4.7 Other

9.5.5 Historic and Forecasted Market Size by Application

9.5.5.1 Medical Implants

9.5.5.2 Prosthetics

9.5.5.3 Wearable Devices

9.5.5.4 Tissue Engineering

9.5.5.5 Other

9.5.6 Historic and Forecasted Market Size by Material

9.5.6.1 Metal and Alloy

9.5.6.2 Polymer

9.5.6.3 Other Materials

9.5.7 Historic and Forecasted Market Size by Medical Specialty

9.5.7.1 Orthopedics

9.5.7.2 Dental

9.5.7.3 Cardiovascular

9.5.7.4 Craniomaxillofacial(CMF)

9.5.7.5 Neurosurgery

9.5.7.6 Oncology

9.5.7.7 Others

9.5.8 Historic and Forecast Market Size by Country

9.5.8.1 China

9.5.8.2 India

9.5.8.3 Japan

9.5.8.4 South Korea

9.5.8.5 Malaysia

9.5.8.6 Thailand

9.5.8.7 Vietnam

9.5.8.8 The Philippines

9.5.8.9 Australia

9.5.8.10 New Zealand

9.5.8.11 Rest of APAC

9.6. Middle East & Africa 3D Printing in Healthcare Market

9.6.1 Key Market Trends, Growth Factors and Opportunities

9.6.2 Top Key Companies

9.6.3 Historic and Forecasted Market Size by Segments

9.6.4 Historic and Forecasted Market Size by Technology

9.6.4.1 Stereo Lithography

9.6.4.2 Deposition Modeling

9.6.4.3 Electron Beam Melting

9.6.4.4 Laser Sintering

9.6.4.5 Jetting Technology

9.6.4.6 Laminated Object Manufacturing

9.6.4.7 Other

9.6.5 Historic and Forecasted Market Size by Application

9.6.5.1 Medical Implants

9.6.5.2 Prosthetics

9.6.5.3 Wearable Devices

9.6.5.4 Tissue Engineering

9.6.5.5 Other

9.6.6 Historic and Forecasted Market Size by Material

9.6.6.1 Metal and Alloy

9.6.6.2 Polymer

9.6.6.3 Other Materials

9.6.7 Historic and Forecasted Market Size by Medical Specialty

9.6.7.1 Orthopedics

9.6.7.2 Dental

9.6.7.3 Cardiovascular

9.6.7.4 Craniomaxillofacial(CMF)

9.6.7.5 Neurosurgery

9.6.7.6 Oncology

9.6.7.7 Others

9.6.8 Historic and Forecast Market Size by Country

9.6.8.1 Turkiye

9.6.8.2 Bahrain

9.6.8.3 Kuwait

9.6.8.4 Saudi Arabia

9.6.8.5 Qatar

9.6.8.6 UAE

9.6.8.7 Israel

9.6.8.8 South Africa

9.7. South America 3D Printing in Healthcare Market

9.7.1 Key Market Trends, Growth Factors and Opportunities

9.7.2 Top Key Companies

9.7.3 Historic and Forecasted Market Size by Segments

9.7.4 Historic and Forecasted Market Size by Technology

9.7.4.1 Stereo Lithography

9.7.4.2 Deposition Modeling

9.7.4.3 Electron Beam Melting

9.7.4.4 Laser Sintering

9.7.4.5 Jetting Technology

9.7.4.6 Laminated Object Manufacturing

9.7.4.7 Other

9.7.5 Historic and Forecasted Market Size by Application

9.7.5.1 Medical Implants

9.7.5.2 Prosthetics

9.7.5.3 Wearable Devices

9.7.5.4 Tissue Engineering

9.7.5.5 Other

9.7.6 Historic and Forecasted Market Size by Material

9.7.6.1 Metal and Alloy

9.7.6.2 Polymer

9.7.6.3 Other Materials

9.7.7 Historic and Forecasted Market Size by Medical Specialty

9.7.7.1 Orthopedics

9.7.7.2 Dental

9.7.7.3 Cardiovascular

9.7.7.4 Craniomaxillofacial(CMF)

9.7.7.5 Neurosurgery

9.7.7.6 Oncology

9.7.7.7 Others

9.7.8 Historic and Forecast Market Size by Country

9.7.8.1 Brazil

9.7.8.2 Argentina

9.7.8.3 Rest of SA

Chapter 10 Analyst Viewpoint and Conclusion

10.1 Recommendations and Concluding Analysis

10.2 Potential Market Strategies

Chapter 11 Research Methodology

11.1 Research Process

11.2 Primary Research

11.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!