24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

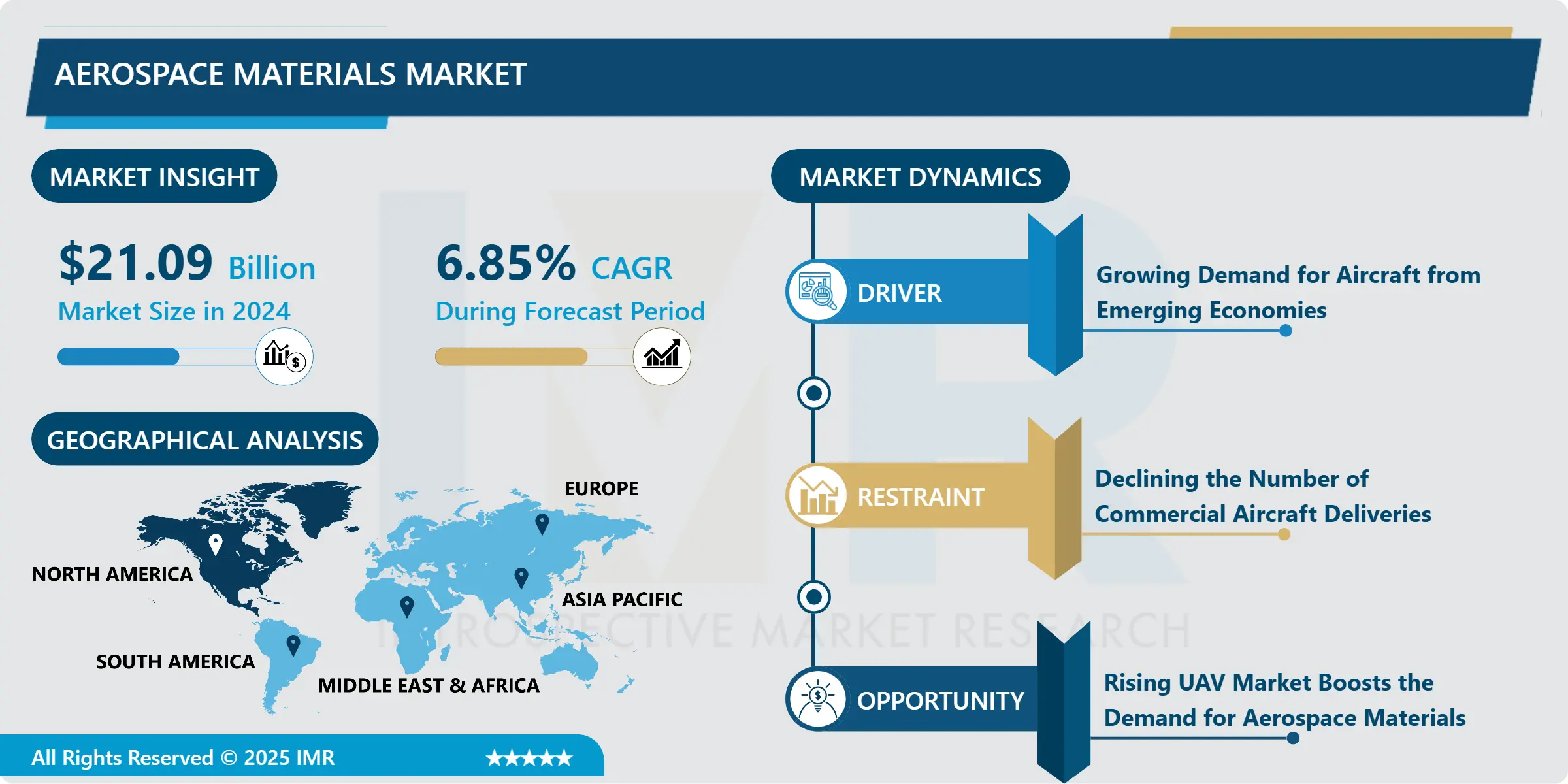

航空宇宙材料市場概要

世界の航空宇宙材料市場は2024年に210億9000万米ドルと評価され、2032年までに年平均成長率(CAGR)6.85%で358億4000万米ドルに達すると予測されている

航空宇宙材料とは、航空機OEMメーカーや部品メーカーが様々な航空機部品の製造に使用する材料を指します。航空機設計に用いられる材料は絶えず進化を続けている。初期の航空機は主にトウヒやトネリコの木材で製造され、翼はモスリンで覆われていたが、現代の旅客機は主にアルミニウムで製造され、一部の構造は鋼鉄で構成されている。アルミニウムは薄く、成形や合金化において技術的に高度に発達しており、特に他の複合材料と比較すると比較的安価であるため、航空機に効果的な空力特性を提供する。さらに、航空機製造にはチタン合金、鋼合金、超合金、アルミニウム合金、複合材料などの素材が利用されている。航空宇宙分野で複合材料が主に採用される理由は、金属よりも高い強度重量比を有するためである。これにより燃料効率が向上し、大気中への有害な燃料排出量の削減が可能となる。航空宇宙用複合材料には、ガラス繊維強化プラスチック、炭素繊維強化プラスチック、金属基複合材料(MMC)、アラミド繊維複合材料、セラミック基複合材料(CMC)など様々な種類がある。COVID-19パンデミック下においても、航空宇宙材料の世界市場は分析期間中に2027年までに251億米ドル規模に成長すると予測されている。

COVID-19が航空宇宙材料市場に与える影響

2020年、市場はCOVID-19の影響を大きく受けた。危機と感染拡大抑制のためのロックダウンにより、旅客航空輸送活動は一時的に停止した。ロックダウン終了後も、人々は頻繁な旅行を躊躇した。国際民間航空機関(ICAO)によれば、2020年4月の世界の旅客数は前年同月比で92%減少した。加えて、国際線旅客数は98%も激減した。これらの要因が航空宇宙産業の発展を阻害し、ひいては航空宇宙材料市場の需要に悪影響を及ぼした。さらに、サプライチェーンの混乱による原材料の遅延・未到着が資金繰りを悪化させ、生産ライン作業員の離職率上昇により、航空宇宙部品メーカーは生産能力を部分的にしか稼働できなくなった。

航空宇宙材料市場の動向と要因

航空宇宙材料市場の推進要因-民間航空旅行需要の増加

航空宇宙材料市場の成長は、主に急増する民間航空需要によって加速される見込みである。より強靭で軽量、静粛性が高く、安全で燃料効率に優れ、排出ガスが少ない航空機への需要が、製造分野における次世代材料の需要を牽引している。市場の成長を促進する主な要因としては、新型・ワイドボディ型商用航空機の受注・納入台数の増加、LCC(低コストキャリア)の増加、軽量でより燃料効率の高い航空機への需要拡大、複合材料の技術開発などが挙げられる。特にアジア太平洋地域(APAC)や南米の新興国において、LCC(低コストキャリア)は強力な競争相手として存在感を示している。中東・アフリカ(MEA)地域とAPAC地域では、より多くの旅行者がより頻繁に飛行機を利用するようになる見込みだ。エミレーツ航空(UAE)、カタール航空(カタール)、エティハド航空(UAE)などの航空会社は、中東における民間航空の主要プレイヤーであり、APACと欧州間を移動する乗客の大半を輸送している。航空輸送を利用する人々の数は増加しており、より大型の航空機への需要を牽引している。この需要は、航空宇宙材料や航空機製造産業で必要なその他の部品を提供する企業にビジネスチャンスをもたらすだろう。

航空宇宙材料市場の制約要因- 航空機納入台数の減少

航空機納入数の減少は、航空宇宙材料市場に直接的な影響を与える。複合材料の利用の80%以上が民間航空機向けであるため、航空機受注数の減少に伴う複合材料の需要減は、航空宇宙材料市場に悪影響を及ぼす。例えば、マレーシア航空とエチオピア航空の事故に起因するボーイング737MAXの運航停止は、同機の受注キャンセルにつながった。2020年第1四半期、エアバスとボーイングの世界的な民間航空機納入数はそれぞれ122機と50機であり、2019年第1四半期と比較して22%減、66%減となった。

航空宇宙材料市場の機会-拡大する無人航空機(UAV)市場が航空宇宙材料の需要を牽引

軍事分野におけるUAV(ドローン)の応用は成熟し、世界中の軍事組織における重要な資産となり、ビジネスチャンスを生み出している。しかしながら、UAVの民間・商業市場はまだ初期段階にあり、幅広い用途において未開拓の潜在的可能性を秘めている。UAV技術への軍事支出は、軍事予算全体に占める割合として増加が見込まれており、専門的なドローンメーカーやソフトウェア開発者に成長の機会を提供している。

市場セグメンテーション

航空宇宙材料市場のセグメンテーション分析:

航空機タイプ別では、予測期間中に商用航空機セグメントが航空宇宙材料市場で最大のシェアを占めると予想される。一般航空機および商用航空機は、民間航空(プライベートおよび商用)や旅客・貨物輸送など、様々な目的に利用されている。発展途上国における航空旅客数が継続的に増加していることから、航空機需要は高まっている。国際航空運送協会(IATA)によると、2019年の世界の航空輸送産業の市場規模は8,380億米ドルであった。2020年には4,190億米ドル以上を獲得し、50%の減少率を記録した。ハネウェルは、2028年までに約7,700機の新規航空機納入が発生する可能性があると予測している。単通路機は主に商業目的で利用される。ボーイング社によれば、今後20年間で世界的に32,270機の単通路機(ナローボディ機)が供給される見込みであり、これにより今後数年間で航空宇宙材料の需要が増加する可能性がある。この増加は新型航空機への追加需要を生み、航空宇宙材料の需要拡大につながる。

種類別では、複合材料セグメントが予測期間中に航空宇宙材料市場で最大のシェアを占めると予想される。複合材料は、異なる構成材料の特性を組み合わせてエンドユーザーにより多くの利点と機能を提供するという単純な理由から、様々な製品の製造において従来の材料に代わって選択されるケースが増えている。複合材料はこうして、航空機組立における一体型設計や部品点数の削減というトレンドを転換しつつある。航空宇宙産業で使用される人工複合材料は、主に炭素繊維強化プラスチック(CFRP)とガラス繊維強化プラスチック(GFRP)で構成される。CFRPは現在、機能部品と客室部品の両方で最も広く適用されている複合材料である。航空機OEMメーカーは、単通路で長期間運用される旅客機においても、相当量の炭素複合材料を採用し始めている。

用途別では、予測期間において構造フレーム分野が航空宇宙材料市場で最大のシェアを占めると予想される。アルミニウムなどの材料は軽量性と強度から航空機のフレームに非常に適している。さらに、構造フレームに使用される航空宇宙材料は鋼鉄よりも軽量であるため、航空機の積載量増加と燃料効率の向上を実現する。また、アルミニウムなどの材料は主に耐食性に優れており、航空機の安全性を高める。

航空宇宙材料市場の地域別分析:

予測期間において、北米地域が航空宇宙材料市場を支配すると予想される。米国は航空宇宙材料の最大市場を占めており、これは主に政府による航空宇宙分野への多額の研究開発投資、カーペンター・テクノロジー・コーポレーション(米国)、アレゲニー・テクノロジーズ・インコーポレイテッド(米国)、ATIメタルズ(米国)などの主要航空機メーカーの存在、さらに主要市場参加者の開発・合併・買収といった様々な成長戦略の採用によるものである。

航空宇宙材料市場における主要企業:

カーペンター・テクノロジー・コーポレーション(米国)

コンステリウムSE(フランス)

リオ・ティント・グループ(英国)

東レ株式会社(日本)

アルコア・コーポレーション(米国)

帝人株式会社(日本)

ヘクセル・コーポレーション(米国)

AMG N.V.(オランダ)

ノベリス(米国)

ヘクセル(米国)

アレリス・コーポレーション(米国)

アーコニック社(米国)

アレゲニー・テクノロジーズ・インコーポレイテッド(米国)

ATI Metals(米国)

カイザー・アルミニウム(米国)

VSMPO-AVISMA Corporation(ロシア)

神戸製鋼所(日本)

TIMET(バークシャー・ハサウェイ社)(米国)

デュポン・デ・ネムール社(米国)

およびその他の主要プレイヤー。

航空宇宙材料市場における主要な業界動向

2023年12月:帝人株式会社は、持続可能なアクリロニトリル(AN)廃棄物と残留バイオマス材料を使用した「テナックス炭素繊維」の生産・販売を発表した。この革新的な炭素繊維は、性能を損なうことなく環境に優しいソリューションを提供することで、航空宇宙産業などの分野を支えた。この開発は、帝人が持続可能性への取り組みと、多様な産業用途に向けたグリーン技術の推進に注力していることを示した。

2023年6月:東レ株式会社は、2023年パリ航空ショーにおいて、TORAYCA®炭素繊維、熱硬化性材料、熱可塑性複合材料を中心とした最先端複合材料ソリューションを展示。革新的な製品投入により、商用航空機および一般航空機分野における複合材料の大規模採用を促進し、次世代プログラムを推進。航空宇宙材料イノベーションにおける同社のリーダーシップを再確認した。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:航空宇宙材料市場(種類別)(2018-2032年)

4.1 航空宇宙材料市場の概況と成長エンジン

4.2 市場概要

4.3 鋼合金

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 チタン合金

4.5 アルミニウム合金

4.6 超合金

4.7 プラスチック

4.8 その他

第5章:航空機タイプ別航空宇宙材料市場(2018-2032年)

5.1 航空宇宙材料市場の概況と成長エンジン

5.2 市場概要

5.3 商用航空機

5.3.1 概要と市場概況

5.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 ビジネス&一般航空

5.5 軍用機

5.6 ヘリコプター

5.7 回転翼機

5.8 その他

第6章:用途別航空宇宙材料市場(2018-2032年)

6.1 航空宇宙材料市場の概況と成長エンジン

6.2 市場概要

6.3 構造フレーム

6.3.1 導入と市場概要

6.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 客室内装

6.5 推進システム

6.6 その他

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別航空宇宙材料市場シェア(2024年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 キャリア

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 エマーソン・エレクトリック・カンパニー

7.4 GEAグループ

7.5 ビーバレッジ・エア・コーポレーション

7.6 ダイキン工業株式会社ダンフォスA/S

7.7 ドーバー・コーポレーション

7.8 エレクトロラックスAB

7.9 GE アプライアンス

7.10 ハスマン・コーポレーション

7.11 イリノイ・ツール・ワークス社(Ingersoll-Rand PLC)

7.12 メタルフリオ・ソリューションズ株式会社

7.13 ユナイテッド・テクノロジーズ・コーポレーション

7.14 ワールプール・コーポレーション

7.15 スタンデックス・インターナショナル・コーポレーション

7.16 レノックス・インターナショナル社ダイキン工業株式会社AHTクーリングシステムズ社

7.17 マニトウォック・カンパニー・インクパナソニック株式会社

7.18 星崎株式会社

第8章:地域別グローバル航空宇宙材料市場

8.1 概要

8.2 北米航空宇宙材料市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 タイプ別市場規模(過去実績と予測)

8.2.4.1 鋼合金

8.2.4.2 チタン合金

8.2.4.3 アルミニウム合金

8.2.4.4 超合金

8.2.4.5 プラスチック

8.2.4.6 その他

8.2.5 航空機タイプ別 過去及び予測市場規模

8.2.5.1 商用航空機

8.2.5.2 ビジネス&一般航空

8.2.5.3 軍用機

8.2.5.4 ヘリコプター

8.2.5.5 回転翼航空機

8.2.5.6 その他

8.2.6 用途別 過去及び予測市場規模

8.2.6.1 構造フレーム

8.2.6.2 客室内装

8.2.6.3 推進システム

8.2.6.4 その他

8.2.7 国別歴史的及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧航空宇宙材料市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 タイプ別市場規模(過去実績と予測)

8.3.4.1 鋼合金

8.3.4.2 チタン合金

8.3.4.3 アルミニウム合金

8.3.4.4 超合金

8.3.4.5 プラスチック

8.3.4.6 その他

8.3.5 航空機タイプ別 過去及び予測市場規模

8.3.5.1 商用航空機

8.3.5.2 ビジネス&一般航空

8.3.5.3 軍用機

8.3.5.4 ヘリコプター

8.3.5.5 回転翼航空機

8.3.5.6 その他

8.3.6 用途別 過去及び予測市場規模

8.3.6.1 構造フレーム

8.3.6.2 客室内装

8.3.6.3 推進システム

8.3.6.4 その他

8.3.7 国別歴史的及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパ航空宇宙材料市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 タイプ別市場規模(過去実績と予測)

8.4.4.1 鋼合金

8.4.4.2 チタン合金

8.4.4.3 アルミニウム合金

8.4.4.4 超合金

8.4.4.5 プラスチック

8.4.4.6 その他

8.4.5 航空機タイプ別 過去及び予測市場規模

8.4.5.1 商用航空機

8.4.5.2 ビジネス&一般航空

8.4.5.3 軍用機

8.4.5.4 ヘリコプター

8.4.5.5 回転翼航空機

8.4.5.6 その他

8.4.6 用途別 過去及び予測市場規模

8.4.6.1 構造フレーム

8.4.6.2 客室内装

8.4.6.3 推進システム

8.4.6.4 その他

8.4.7 国別歴史的および予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋航空宇宙材料市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 タイプ別市場規模(過去実績と予測)

8.5.4.1 鋼合金

8.5.4.2 チタン合金

8.5.4.3 アルミニウム合金

8.5.4.4 超合金

8.5.4.5 プラスチック

8.5.4.6 その他

8.5.5 航空機タイプ別 過去及び予測市場規模

8.5.5.1 商用航空機

8.5.5.2 ビジネス&一般航空

8.5.5.3 軍用機

8.5.5.4 ヘリコプター

8.5.5.5 回転翼航空機

8.5.5.6 その他

8.5.6 用途別 過去及び予測市場規模

8.5.6.1 構造フレーム

8.5.6.2 客室内装

8.5.6.3 推進システム

8.5.6.4 その他

8.5.7 国別歴史的および予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ航空宇宙材料市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 タイプ別市場規模(過去実績と予測)

8.6.4.1 鋼合金

8.6.4.2 チタン合金

8.6.4.3 アルミニウム合金

8.6.4.4 超合金

8.6.4.5 プラスチック

8.6.4.6 その他

8.6.5 航空機タイプ別 過去及び予測市場規模

8.6.5.1 商用航空機

8.6.5.2 ビジネス&一般航空

8.6.5.3 軍用機

8.6.5.4 ヘリコプター

8.6.5.5 回転翼航空機

8.6.5.6 その他

8.6.6 用途別 過去及び予測市場規模

8.6.6.1 構造フレーム

8.6.6.2 客室内装

8.6.6.3 推進システム

8.6.6.4 その他

8.6.7 国別歴史的及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米航空宇宙材料市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 タイプ別市場規模(過去実績と予測)

8.7.4.1 鋼合金

8.7.4.2 チタン合金

8.7.4.3 アルミニウム合金

8.7.4.4 超合金

8.7.4.5 プラスチック

8.7.4.6 その他

8.7.5 航空機タイプ別 過去及び予測市場規模

8.7.5.1 商用航空機

8.7.5.2 ビジネス&一般航空

8.7.5.3 軍用機

8.7.5.4 ヘリコプター

8.7.5.5 回転翼航空機

8.7.5.6 その他

8.7.6 用途別 過去及び予測市場規模

8.7.6.1 構造フレーム

8.7.6.2 客室内装

8.7.6.3 推進システム

8.7.6.4 その他

8.7.7 国別歴史的及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 航空宇宙材料市場調査レポートにおける予測期間はどの程度ですか?

A1: 航空宇宙材料市場調査レポートにおける予測期間は2025年から2032年です。

Q2: 航空宇宙材料市場の主要プレイヤーは誰ですか?

A2: 東レ株式会社(日本)、ソルベイS.A.(ベルギー)、デュポン・デ・ネムール社(米国)、アルコア・コーポレーション(米国)、帝人株式会社(日本)、アレゲニー・テクノロジーズ社(米国)、コンステリウムSE(フランス)、神戸製鋼所(日本)、AMG N.V.(オランダ)、ノベリス(米国)、ヘクセル(米国)、その他主要企業です。(日本)、AMG N.V.(オランダ)、ノベリス(米国)、ヘクセル(米国)など。

Q3: 航空宇宙材料市場のセグメントは?

A3: 航空宇宙材料市場は、タイプ別、航空機タイプ別、用途別、地域別に分類されます。タイプ別では、鋼合金、チタン合金、アルミニウム合金、超合金、プラスチック、その他に分類されます。航空機タイプ別では、民間航空機、ビジネス&一般航空、軍用機、ヘリコプター、回転翼機、その他に分類されます。用途別では、構造フレーム、客室内装、推進システム、その他に分類されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、スペインなど)、アジア太平洋(中国、インド、日本、東南アジアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: 航空宇宙材料市場とは何ですか?

A4: 航空宇宙材料とは、航空機メーカー(OEM)および部品メーカーが各種航空機部品の製造に使用する材料を指します。航空機設計に用いられる材料は絶えず進化を続けています。初期の航空機は主にトウヒやトネリコの木材で製造され、翼はモスリンで覆われていましたが、現代の旅客機は主にアルミニウムで製造され、一部の構造は鋼鉄で作られています。

Q5: 航空宇宙材料市場の規模はどのくらいですか?

A5: 世界の航空宇宙材料市場は2024年に210億9,000万米ドルと評価され、2032年までに年平均成長率(CAGR)6.85%で358億4,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Aerospace Materials Market by Type (2018-2032)

4.1 Aerospace Materials Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Steel Alloys

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Titanium Alloys

4.5 Aluminum Alloys

4.6 Super Alloys

4.7 Plastics

4.8 Others

Chapter 5: Aerospace Materials Market by Aircraft Type (2018-2032)

5.1 Aerospace Materials Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Commercial Aircraft

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Business & General Aviation

5.5 Military Aircraft

5.6 Helicopters

5.7 Rotorcrafts

5.8 Others

Chapter 6: Aerospace Materials Market by Application (2018-2032)

6.1 Aerospace Materials Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Structural Frames

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Cabin Interiors

6.5 Propulsion System

6.6 Others

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Aerospace Materials Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 CARRIER

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 EMERSON ELECTRIC COMPANY

7.4 GEA GROUP

7.5 BEVERAGE-AIR CORPORATION

7.6 DAIKIN INDUSTRIES LTDDANFOSS A/S

7.7 DOVER CORPORATION

7.8 ELECTROLUX AB

7.9 GE APPLIANCES

7.10 HUSSMANN CORPORATION

7.11 ILLINOIS TOOL WORKS INCINGERSOLL-RAND PLC

7.12 METALFRIO SOLUTIONS SA

7.13 UNITED TECHNOLOGIES CORPORATION

7.14 WHIRLPOOL CORPORATION

7.15 STANDEX INTERNATIONAL CORPORATION

7.16 LENNOX INTERNATIONAL INCDAIKIN INDUSTRIESLTDAHT COOLING SYSTEMS GMBH

7.17 MANITOWOC COMPANY INCPANASONIC CORPORATION

7.18 HOSHIZAKI CORPORATION

Chapter 8: Global Aerospace Materials Market By Region

8.1 Overview

8.2. North America Aerospace Materials Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Type

8.2.4.1 Steel Alloys

8.2.4.2 Titanium Alloys

8.2.4.3 Aluminum Alloys

8.2.4.4 Super Alloys

8.2.4.5 Plastics

8.2.4.6 Others

8.2.5 Historic and Forecasted Market Size by Aircraft Type

8.2.5.1 Commercial Aircraft

8.2.5.2 Business & General Aviation

8.2.5.3 Military Aircraft

8.2.5.4 Helicopters

8.2.5.5 Rotorcrafts

8.2.5.6 Others

8.2.6 Historic and Forecasted Market Size by Application

8.2.6.1 Structural Frames

8.2.6.2 Cabin Interiors

8.2.6.3 Propulsion System

8.2.6.4 Others

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Aerospace Materials Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Type

8.3.4.1 Steel Alloys

8.3.4.2 Titanium Alloys

8.3.4.3 Aluminum Alloys

8.3.4.4 Super Alloys

8.3.4.5 Plastics

8.3.4.6 Others

8.3.5 Historic and Forecasted Market Size by Aircraft Type

8.3.5.1 Commercial Aircraft

8.3.5.2 Business & General Aviation

8.3.5.3 Military Aircraft

8.3.5.4 Helicopters

8.3.5.5 Rotorcrafts

8.3.5.6 Others

8.3.6 Historic and Forecasted Market Size by Application

8.3.6.1 Structural Frames

8.3.6.2 Cabin Interiors

8.3.6.3 Propulsion System

8.3.6.4 Others

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Aerospace Materials Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Type

8.4.4.1 Steel Alloys

8.4.4.2 Titanium Alloys

8.4.4.3 Aluminum Alloys

8.4.4.4 Super Alloys

8.4.4.5 Plastics

8.4.4.6 Others

8.4.5 Historic and Forecasted Market Size by Aircraft Type

8.4.5.1 Commercial Aircraft

8.4.5.2 Business & General Aviation

8.4.5.3 Military Aircraft

8.4.5.4 Helicopters

8.4.5.5 Rotorcrafts

8.4.5.6 Others

8.4.6 Historic and Forecasted Market Size by Application

8.4.6.1 Structural Frames

8.4.6.2 Cabin Interiors

8.4.6.3 Propulsion System

8.4.6.4 Others

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Aerospace Materials Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Type

8.5.4.1 Steel Alloys

8.5.4.2 Titanium Alloys

8.5.4.3 Aluminum Alloys

8.5.4.4 Super Alloys

8.5.4.5 Plastics

8.5.4.6 Others

8.5.5 Historic and Forecasted Market Size by Aircraft Type

8.5.5.1 Commercial Aircraft

8.5.5.2 Business & General Aviation

8.5.5.3 Military Aircraft

8.5.5.4 Helicopters

8.5.5.5 Rotorcrafts

8.5.5.6 Others

8.5.6 Historic and Forecasted Market Size by Application

8.5.6.1 Structural Frames

8.5.6.2 Cabin Interiors

8.5.6.3 Propulsion System

8.5.6.4 Others

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Aerospace Materials Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Type

8.6.4.1 Steel Alloys

8.6.4.2 Titanium Alloys

8.6.4.3 Aluminum Alloys

8.6.4.4 Super Alloys

8.6.4.5 Plastics

8.6.4.6 Others

8.6.5 Historic and Forecasted Market Size by Aircraft Type

8.6.5.1 Commercial Aircraft

8.6.5.2 Business & General Aviation

8.6.5.3 Military Aircraft

8.6.5.4 Helicopters

8.6.5.5 Rotorcrafts

8.6.5.6 Others

8.6.6 Historic and Forecasted Market Size by Application

8.6.6.1 Structural Frames

8.6.6.2 Cabin Interiors

8.6.6.3 Propulsion System

8.6.6.4 Others

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Aerospace Materials Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Type

8.7.4.1 Steel Alloys

8.7.4.2 Titanium Alloys

8.7.4.3 Aluminum Alloys

8.7.4.4 Super Alloys

8.7.4.5 Plastics

8.7.4.6 Others

8.7.5 Historic and Forecasted Market Size by Aircraft Type

8.7.5.1 Commercial Aircraft

8.7.5.2 Business & General Aviation

8.7.5.3 Military Aircraft

8.7.5.4 Helicopters

8.7.5.5 Rotorcrafts

8.7.5.6 Others

8.7.6 Historic and Forecasted Market Size by Application

8.7.6.1 Structural Frames

8.7.6.2 Cabin Interiors

8.7.6.3 Propulsion System

8.7.6.4 Others

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!