24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

データセンターアクセラレータ市場規模、シェア、成長および予測(2024-2032)

データセンターアクセラレータ市場とは、データセンターを最適化するハードウェアおよびソフトウェア技術を提供するグローバル市場内のセグメントを指します。GPU、FPGA、ASICなどのアクセラレータは、アプリケーションにおいて計算と最適化を実行し、エネルギー効率を向上させ、データ処理と分析を最適化するために利用されます。また、増加するデータトラフィックや、より高い計算能力と低遅延時間の必要性に対応するため、クラウドコンピューティング、人工知能、機械学習、ビッグデータ分析アプリケーションにも導入されている。

IMR

説明

データセンターアクセラレータ市場概要:

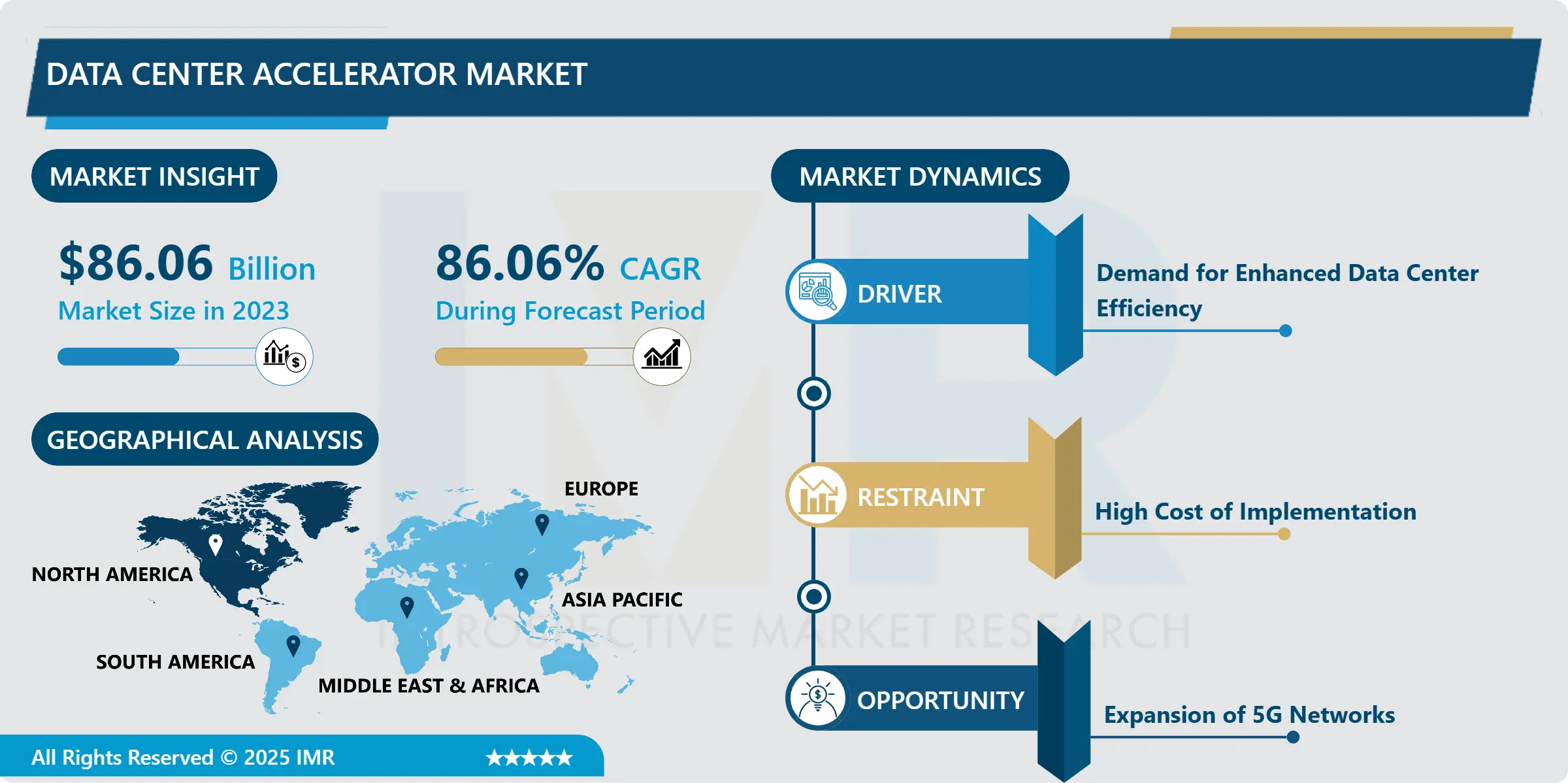

データセンターアクセラレータ市場規模は2023年に860億6,000万米ドルと評価され、2032年までに7,865億4,000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)27.87%で成長する見込みです。

データセンターアクセラレータ市場とは、データセンターの最適化を図るハードウェアおよびソフトウェア技術を提供するグローバル市場の一分野を指す。GPU、FPGA、ASICなどのアクセラレータは、計算処理と最適化の実行、エネルギー効率の向上、データ処理および分析の最適化を目的としてアプリケーションに活用される。また、増加するデータトラフィックや、より高い計算能力と低遅延時間の必要性に対応するため、クラウドコンピューティング、人工知能、機械学習、ビッグデータ分析アプリケーションにも導入されている。

データセンターアクセラレータ市場は現在成長段階にあり、クラウドコンピューティング、人工知能(AI)、機械学習(ML)、ビッグデータ分析などの分野での需要により、膨大な成長機会が生まれています。GPU、FPGA、ASICは、計算性能の向上、低遅延化、電力使用効率の改善を実現する能力から、データセンターインフラの重要な要素となっています。この市場成長は、より高速なデータ処理とリアルタイム分析を必要とするエッジコンピューティングと5Gの普及によりさらに加速されています。

多様なデータセンター向けアクセラレータソリューションが、様々なアプリケーションや顧客の要求に応えることで、この市場は特徴づけられています。参入企業には、既存の半導体企業に加え、狭いがターゲットを絞ったユースケースに特化した新規参入企業も含まれます。競争構造におけるもう一つの推進要因は、提供製品数の拡大と市場全体でのプレゼンス強化を目的とした、数多くの戦略的提携、合弁事業、さらには合併・買収活動である。将来を見据えると、分析への注目の高まりと、分析・AI支援システムによるビジネスの強化を背景に、市場は着実に成長する見込みだ。さらに現在、メモリ帯域幅の拡大や低消費電力といったアクセラレータ技術の向上は、市場の成長をさらに加速させるに違いない。

データセンターアクセラレータ市場動向分析:

データセンターの効率性向上に対する需要

人工知能(AI)、機械学習(ML)、ビッグデータ分析、深層学習技術によるデータ処理需要の高まりに対応するため、組織はデータセンターの性能と密度向上にますます注力している。これらの技術の活用拡大に伴い、データ処理技術の高速化が求められている。そのため企業は現在、特定のワークロードに必要な性能を提供し低遅延を実現するGPU、FPGA、TPUなどのアクセラレータソリューションを模索している。これらのアクセラレータは、AIや機械学習で使用される大容量のリアルタイムデータ処理において重要な並列処理タスクを処理するために設計されています。

データセンター向けアクセラレータの導入は、エッジコンピューティングや5Gといった新たなトレンドへの対応も目的としている。エッジコンピューティングではデータ生成地点近くで処理が行われるため低遅延データ処理が不可欠であり、アクセラレータがこれを最適に実現する。さらに、5Gネットワークの普及が進む中、重要な応用分野の一つは、ネットワークエッジにおける低遅延・高性能コンピューティングの展開であり、これがデータセンターにおけるアクセラレータ需要を促進しています。これらのトレンドは、より高速で適応性が高く効果的なデータ処理環境を実現するデータセンターアクセラレータの価値を改めて強調しています。

高性能コンピューティングとAIワークロードの需要増加

データセンター向けアクセラレータ市場の全体的な成長は、高性能コンピューティングと人工知能ワークロードの影響を強く受けています。これは、これらのワークロードが要求の厳しい計算処理、データ処理、分析に対応するために効率的な加速ソリューションを必要とするためです。データセンターがGPU、FPGA、AIチップなどのアクセラレータを導入するにつれ、プロセッサの性能向上、レイテンシの最小化、効率性向上を実現するソリューションへの需要が高まっています。この傾向は市場にさらなる活力をもたらし、現代のデータセンターサービスが求める性能要件を満たす、より強力で効率的かつ低コストなアクセラレータの開発を促進する余地を提供しています。

同様に、新たなクラウドサービスの普及やデータセンターアクセラレータを必要とするエッジノードの展開が、新デバイス需要を牽引している。エッジで生成されるデータ量が増加し、ほぼリアルタイムでの処理が求められる中、こうしたデータ処理需要に対応する高可用性かつ適応性の高いソリューションが求められている。これらの目標はアクセラレータによって達成可能であり、次世代データセンターの重要な構成要素と見なせる。これは、アクセラレータ設計においてより高い価値を創出できる企業、およびそれらをクラウド・エッジソリューションに統合できる企業が、この市場で大きな利益を得る可能性が高いことを改めて示している。

データセンターアクセラレータ市場セグメント分析:

データセンターアクセラレータ市場は、プロセッサ別、タイプ別、アプリケーション別、地域別にセグメント化されています。

プロセッサ別では、GPUセグメントが予測期間中に市場を支配すると予想される

GPU(グラフィックス処理装置)は、もともとグラフィックス計算を処理するために開発されたプロセッサであり、データセンターにおける人工知能(AI)や機械学習の需要に対応するために大きく適応してきた。多くの信号を並列に処理する能力により、データシーケンスを並列処理する深層学習アプリケーションに特に適している。データセンターでは現在、画像認識、自然言語処理、自動運転車といったワークロードにGPUが導入されている。これらは企業の迅速な処理を必要とするデータセットである。従来のCPUスレッディングに制約されず高スループットを実現することで、多数の命令を同時に実行する能力を獲得したGPUは、大規模データセンターインフラにおけるAIタスクの強化に活用されている。

ディープラーニング手法を採用する場合、GPUは複雑な計算処理(多くの場合大量データの処理を伴う)を効率的に遂行する特性により、極めて重要な役割を担う。これらのプロセッサは人工知能の中核を成すニューラルネットワークの学習に最適である。例えば、GPUは従来のCPUを使用する場合よりも短時間で数千のエポックにわたるトレーニングを実行可能であり、画像分類、物体検出、言語翻訳などの課題を解決する重要な特徴を備えています。並列処理の特性により、自律走行やロボティクスなど意思決定が重要な将来の応用分野で必要となる大規模データセットの実装においても効率的です。AIが様々な領域で進展し、AI向けデータセンターの主要コンポーネントとなるにつれ、深層学習におけるGPUの必要性は今後さらに高まると考えられています。

アプリケーション別では、ディープラーニングトレーニング分野が最大のシェアを占めると予想される

ディープラーニングモデルのトレーニングは、モデルと使用されるデータセットの規模が大きいため、膨大な計算能力を消費します。GPUがこの用途に組み込まれるのは、複数のデータストリームを同時に処理するという並列処理の問題に対処するのに常に最適だからです。この能力は、頻繁に重みを再調整し、頻繁にデータを処理する大規模なディープラーニングモデルのトレーニングにおいて重要です。GPUは数千のエポックを高速に実行するのに必要な性能を提供するため、画像認識や音声認識、自動運転車を含む深層学習活動に理想的です。他の種類のアクセラレータについては、例えばモデルの高速化や推論を必要とする深層学習トレーニングシナリオではFPGAやASICが採用されます。こうした専用プロセッサは深層学習フレームワークの特定セクションで動作するよう構成可能であり、その動作能力を強化します。

深層学習ネットワークのトレーニングには、GPU、FPGA、ASICなどの要素が必要であり、これらはHPCデータセンターで利用可能です。これらのデータセンターは、大規模モデルやトレーニングデータセットの学習において重要な、高いスループットと低遅延を提供することが求められています。多様なプロセッサの統合により、HPCデータセンターは科学、シミュレーション、人工知能研究にわたる深層学習のニーズに対応します。これらのターゲットプロセッサを通じて、HPCデータセンターは計算負荷の高い複数のモデルを最適化し、広範な深層学習に必要なプラットフォームを提供してきました。これにより、画像解析、遺伝学、定量的モデリングといった大規模な計算プロセスを伴う野心的な取り組みにおいても信頼性を発揮します。

データセンターアクセラレータ市場の地域別インサイト:

予測期間において北米が市場を支配すると予想される

北米では、クラウドサービスプロバイダーや大企業による大規模な投資により、米国がデータセンター向けアクセラレータ市場において最大の市場規模を占めている。現在、これらの組織はデータセンターを活用し、特に人工知能(AI)、ビッグデータ、機械学習などのアプリケーション群への多様なアクセスを提供している。具体的には、ITツールの広範な利用を支える技術基盤とハードウェア・ソフトウェアサポートの高水準な整備、ならびにアクセラレータ(主にGPU、FPGA、AIアプリケーション向けプロセッサ)に実装された高度な技術とコンポーネントが、関連技術とその幅広い応用を支えている。さらに北米は、新技術の増大する計算要件を処理する際に有用な高速データ転送を実現する5G技術の早期導入を誇っており、これはデータセンター向けアクセラレータ市場の成長に不可欠である。同地域では意思決定のための先進的なデータ分析の採用とイノベーションに重点が置かれているため、高性能アクセラレータの需要が高まっている。

米国ではスーパーコンピュータ(SC)が高度に発達している一方、これらの高度なデータセンター技術を支える多様なインフラが整備されている。AWS、Microsoft Azure、Google Cloudなどの主要クラウドソリューションは、新興の大規模AIおよび機械学習ワークロードを支えるため、資本の大半をデータセンター能力の増強に投入することで主導的役割を果たしている。これはデータセンターアクセラレータ市場に大きな影響を与えている。なぜなら、こうした技術はデータセンター運用の速度(クロックレート)向上やレイテンシ低減に不可欠だからだ。さらに、デジタルトランスフォーメーションへの注目の高まりとエッジコンピューティングアプリケーションの増加が相まって、北米における高性能データセンターアクセラレータの必要性をさらに増している。

データセンターアクセラレータ市場の主要プレイヤー:

アドバンスト・マイクロ・デバイセズ社(米国)

デル株式会社(米国)

IBM Corporation (USA)

インテル・コーポレーション(米国)

ラティス・セミコンダクター(米国)

レノボ株式会社(中国)

マーベル・テクノロジー社(米国)

マイクロチップ・テクノロジー社(米国)

マイクロン・テクノロジー社(米国)

日本電気株式会社(日本)

NVIDIA Corporation(米国)

クアルコム・インコーポレイテッド(米国)

シノプシス社(米国)

その他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:プロセッサ別データセンターアクセラレータ市場

4.1 データセンターアクセラレータ市場の概況と成長エンジン

4.2 データセンターアクセラレータ市場の概要

4.3 GPU

4.3.1 概要と市場概観

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.3.3 主要市場動向、成長要因および機会

4.3.4 GPU:地域別セグメンテーション分析

4.4 CPU

4.4.1 導入と市場概要

4.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

4.4.3 主要市場動向、成長要因および機会

4.4.4 CPU:地域別セグメンテーション分析

4.5 FPGAおよびASIC

4.5.1 概要と市場概況

4.5.2 過去および予測市場規模(金額:米ドル、数量:台数)(2017-2032F)

4.5.3 主要市場動向、成長要因および機会

4.5.4 FPGAとASIC:地域別セグメンテーション分析

第5章:データセンターアクセラレータ市場(タイプ別)

5.1 データセンターアクセラレータ市場の概況と成長エンジン

5.2 データセンターアクセラレータ市場の概要

5.3 HPCデータセンターとクラウドデータセンター

5.3.1 概要と市場概観

5.3.2 過去および予測市場規模(金額:米ドル、数量:台数)(2017-2032F)

5.3.3 主要市場動向、成長要因および機会

5.3.4 HPCデータセンターとクラウドデータセンター:地域別セグメンテーション分析

第6章:アプリケーション別データセンターアクセラレータ市場

6.1 データセンターアクセラレータ市場の概況と成長エンジン

6.2 データセンターアクセラレータ市場の概要

6.3 ディープラーニングトレーニング

6.3.1 概要と市場概観

6.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.3.3 主要市場動向、成長要因および機会

6.3.4 ディープラーニングトレーニング:地域別セグメンテーション分析

6.4 パブリッククラウドインターフェースとエンタープライズインターフェース

6.4.1 概要と市場概観

6.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.4.3 主要市場動向、成長要因および機会

6.4.4 パブリッククラウドインターフェースとエンタープライズインターフェース:地域別セグメンテーション分析

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別データセンターアクセラレータ市場シェア(2023年)

7.1.3 業界BCGマトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 アドバンスト・マイクロ・デバイセズ社

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 デル社

7.4 IBM CORPORATION

7.5 インテル・コーポレーション

7.6 ラティス・セミコンダクター

7.7 レノボ株式会社

7.8 マーベル・テクノロジー社

7.9 マイクロチップ・テクノロジー社

7.10 マイクロン・テクノロジー社

7.11 日本電気株式会社

7.12 NVIDIA CORPORATION

7.13 クアルコム インコーポレイテッド

7.14 シノプシス社

7.15 その他の主要プレイヤー

第8章:地域別グローバルデータセンターアクセラレータ市場

8.1 概要

8.2 北米データセンターアクセラレータ市場

8.2.1 主要市場動向、成長要因および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 プロセッサー別 過去及び予測市場規模

8.2.4.1 GPU

8.2.4.2 CPU

8.2.4.3 FPGA および ASIC

8.2.5 タイプ別 過去及び予測市場規模

8.2.5.1 HPCデータセンターおよびクラウドデータセンター

8.2.6 用途別市場規模(過去実績と予測)

8.2.6.1 ディープラーニングトレーニング

8.2.6.2 パブリッククラウドインターフェースとエンタープライズインターフェース

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東欧データセンターアクセラレータ市場

8.3.1 主要市場動向、成長要因および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 プロセッサー別 過去及び予測市場規模

8.3.4.1 GPU

8.3.4.2 CPU

8.3.4.3 FPGA および ASIC

8.3.5 タイプ別 過去及び予測市場規模

8.3.5.1 HPCデータセンターおよびクラウドデータセンター

8.3.6 用途別 過去および予測市場規模

8.3.6.1 ディープラーニングトレーニング

8.3.6.2 パブリッククラウドインターフェースとエンタープライズインターフェース

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパのデータセンターアクセラレータ市場

8.4.1 主要市場動向、成長要因および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 プロセッサー別 過去及び予測市場規模

8.4.4.1 GPU

8.4.4.2 CPU

8.4.4.3 FPGA および ASIC

8.4.5 タイプ別 過去及び予測市場規模

8.4.5.1 HPCデータセンターおよびクラウドデータセンター

8.4.6 用途別市場規模(過去実績と予測)

8.4.6.1 ディープラーニングトレーニング

8.4.6.2 パブリッククラウドインターフェースとエンタープライズインターフェース

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域データセンターアクセラレータ市場

8.5.1 主要市場動向、成長要因および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 プロセッサー別 過去及び予測市場規模

8.5.4.1 GPU

8.5.4.2 CPU

8.5.4.3 FPGA および ASIC

8.5.5 タイプ別 過去及び予測市場規模

8.5.5.1 HPCデータセンターおよびクラウドデータセンター

8.5.6 用途別 過去および予測市場規模

8.5.6.1 ディープラーニングトレーニング

8.5.6.2 パブリッククラウドインターフェースとエンタープライズインターフェース

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東・アフリカ データセンターアクセラレータ市場

8.6.1 主要市場動向、成長要因および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 プロセッサー別 過去及び予測市場規模

8.6.4.1 GPU

8.6.4.2 CPU

8.6.4.3 FPGA および ASIC

8.6.5 タイプ別 過去及び予測市場規模

8.6.5.1 HPCデータセンターおよびクラウドデータセンター

8.6.6 用途別 過去および予測市場規模

8.6.6.1 ディープラーニングトレーニング

8.6.6.2 パブリッククラウドインターフェースとエンタープライズインターフェース

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米データセンターアクセラレータ市場

8.7.1 主要市場動向、成長要因および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 プロセッサー別 過去及び予測市場規模

8.7.4.1 GPU

8.7.4.2 CPU

8.7.4.3 FPGA および ASIC

8.7.5 タイプ別 過去及び予測市場規模

8.7.5.1 HPCデータセンターおよびクラウドデータセンター

8.7.6 用途別 過去および予測市場規模

8.7.6.1 ディープラーニングトレーニング

8.7.6.2 パブリッククラウドインターフェースとエンタープライズインターフェース

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: データセンターアクセラレータ市場調査レポートにおける予測期間はどの程度ですか?

A1: 市場調査レポートにおける予測期間は2024年から2032年です。

Q2: データセンターアクセラレータ市場の主要プレイヤーは誰ですか?

A2: Advanced Micro Devices, Inc.(米国)、Dell Inc.(米国)、IBM Corporation(米国)、Intel Corporation(米国)、Lattice Semiconductor(米国)、Lenovo Ltd.(中国)、マーベル・テクノロジー(米国)、マイクロチップ・テクノロジー(米国)、マイクロン・テクノロジー(米国)、日本電気(日本)、エヌビディア(米国)、クアルコム(米国)、シノプシス(米国)、その他主要企業。

Q3: データセンターアクセラレータ市場のセグメントは?

A3: データセンターアクセラレータ市場は、プロセッサ別、タイプ別、アプリケーション別、地域別に分類されます。プロセッサ別では、GPU、CPU、FPGA、ASICに分類されます。タイプ別では、HPCデータセンターとクラウドデータセンターに分類されます。用途別では、ディープラーニングトレーニング、パブリッククラウドインターフェース、エンタープライズインターフェースに分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他西ヨーロッパ)、アジア太平洋(中国、インド、日本、東南アジアなど)、南アメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)で分析されます。

Q4: データセンターアクセラレータ市場とは何ですか?

A4: データセンターアクセラレータ市場とは、データセンターの性能向上を目的としたハードウェアおよびソフトウェアソリューションに焦点を当てた市場セグメントを指します。グラフィックス処理ユニット(GPU)、フィールドプログラマブルゲートアレイ(FPGA)、特定用途向け集積回路(ASIC)などのアクセラレータは、計算集約型タスクの高速化、エネルギー効率の向上、データ処理および分析の最適化に使用されます。クラウドコンピューティング、人工知能、機械学習、ビッグデータ分析アプリケーションにおいて、増加するデータトラフィックの支援や、より高い計算能力と低遅延の要求に応えるため、これらのアクセラレータの採用が拡大しています。

Q5: データセンターアクセラレータ市場の規模は?

A5: データセンターアクセラレータ市場規模は2023年に860億6,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)27.87%で成長し、2032年までに7,865億4,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Data Center Accelerator Market by Processor

4.1 Data Center Accelerator Market Snapshot and Growth Engine

4.2 Data Center Accelerator Market Overview

4.3 GPU

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.3.3 Key Market Trends, Growth Factors and Opportunities

4.3.4 GPU: Geographic Segmentation Analysis

4.4 CPU

4.4.1 Introduction and Market Overview

4.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.4.3 Key Market Trends, Growth Factors and Opportunities

4.4.4 CPU: Geographic Segmentation Analysis

4.5 FPGA and ASIC

4.5.1 Introduction and Market Overview

4.5.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.5.3 Key Market Trends, Growth Factors and Opportunities

4.5.4 FPGA and ASIC: Geographic Segmentation Analysis

Chapter 5: Data Center Accelerator Market by Type

5.1 Data Center Accelerator Market Snapshot and Growth Engine

5.2 Data Center Accelerator Market Overview

5.3 HPC Data Center and Cloud Data Center

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.3.3 Key Market Trends, Growth Factors and Opportunities

5.3.4 HPC Data Center and Cloud Data Center: Geographic Segmentation Analysis

Chapter 6: Data Center Accelerator Market by Application

6.1 Data Center Accelerator Market Snapshot and Growth Engine

6.2 Data Center Accelerator Market Overview

6.3 Deep Learning Training

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.3.3 Key Market Trends, Growth Factors and Opportunities

6.3.4 Deep Learning Training: Geographic Segmentation Analysis

6.4 Public Cloud Interface and Enterprise Interface

6.4.1 Introduction and Market Overview

6.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.4.3 Key Market Trends, Growth Factors and Opportunities

6.4.4 Public Cloud Interface and Enterprise Interface: Geographic Segmentation Analysis

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Data Center Accelerator Market Share by Manufacturer (2023)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 ADVANCED MICRO DEVICES INC.

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 DELL INC.

7.4 IBM CORPORATION

7.5 INTEL CORPORATION

7.6 LATTICE SEMICONDUCTOR

7.7 LENOVO LTD.

7.8 MARVELL TECHNOLOGY INC.

7.9 MICROCHIP TECHNOLOGY INC.

7.10 MICRON TECHNOLOGY INC.

7.11 NEC CORPORATION

7.12 NVIDIA CORPORATION

7.13 QUALCOMM INCORPORATED

7.14 SYNOPSYS INC

7.15 OTHER ACTIVE PLAYERS

Chapter 8: Global Data Center Accelerator Market By Region

8.1 Overview

8.2. North America Data Center Accelerator Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size By Processor

8.2.4.1 GPU

8.2.4.2 CPU

8.2.4.3 FPGA and ASIC

8.2.5 Historic and Forecasted Market Size By Type

8.2.5.1 HPC Data Center and Cloud Data Center

8.2.6 Historic and Forecasted Market Size By Application

8.2.6.1 Deep Learning Training

8.2.6.2 Public Cloud Interface and Enterprise Interface

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Data Center Accelerator Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size By Processor

8.3.4.1 GPU

8.3.4.2 CPU

8.3.4.3 FPGA and ASIC

8.3.5 Historic and Forecasted Market Size By Type

8.3.5.1 HPC Data Center and Cloud Data Center

8.3.6 Historic and Forecasted Market Size By Application

8.3.6.1 Deep Learning Training

8.3.6.2 Public Cloud Interface and Enterprise Interface

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Data Center Accelerator Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size By Processor

8.4.4.1 GPU

8.4.4.2 CPU

8.4.4.3 FPGA and ASIC

8.4.5 Historic and Forecasted Market Size By Type

8.4.5.1 HPC Data Center and Cloud Data Center

8.4.6 Historic and Forecasted Market Size By Application

8.4.6.1 Deep Learning Training

8.4.6.2 Public Cloud Interface and Enterprise Interface

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Data Center Accelerator Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size By Processor

8.5.4.1 GPU

8.5.4.2 CPU

8.5.4.3 FPGA and ASIC

8.5.5 Historic and Forecasted Market Size By Type

8.5.5.1 HPC Data Center and Cloud Data Center

8.5.6 Historic and Forecasted Market Size By Application

8.5.6.1 Deep Learning Training

8.5.6.2 Public Cloud Interface and Enterprise Interface

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Data Center Accelerator Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size By Processor

8.6.4.1 GPU

8.6.4.2 CPU

8.6.4.3 FPGA and ASIC

8.6.5 Historic and Forecasted Market Size By Type

8.6.5.1 HPC Data Center and Cloud Data Center

8.6.6 Historic and Forecasted Market Size By Application

8.6.6.1 Deep Learning Training

8.6.6.2 Public Cloud Interface and Enterprise Interface

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Data Center Accelerator Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size By Processor

8.7.4.1 GPU

8.7.4.2 CPU

8.7.4.3 FPGA and ASIC

8.7.5 Historic and Forecasted Market Size By Type

8.7.5.1 HPC Data Center and Cloud Data Center

8.7.6 Historic and Forecasted Market Size By Application

8.7.6.1 Deep Learning Training

8.7.6.2 Public Cloud Interface and Enterprise Interface

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!