24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

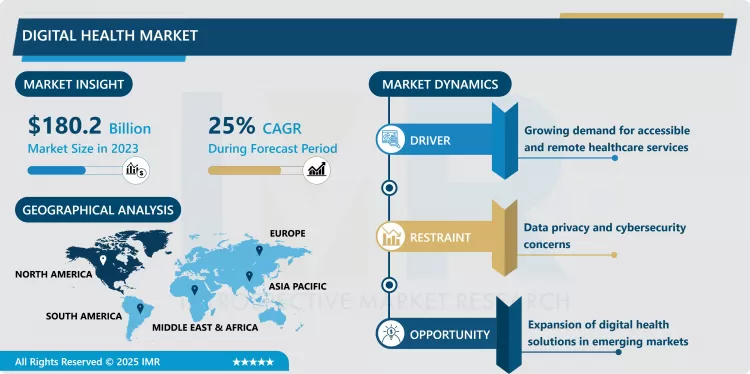

デジタルヘルス市場概要:

デジタルヘルス市場規模は2023年に1,802億米ドルと評価され、2032年までに1兆3,425億9,000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)25%で成長する見込みです。

デジタルヘルス市場とは、デジタル技術を活用して医療プロセスとシステムを最適化するために設計・実装された技術とサービスの集合体と定義できる。この市場は遠隔医療、モバイルヘルス、ウェアラブル技術、医療IT、診断用AI、電子健康記録(EHR)、mHealthアプリ、精密医療で構成される。デジタルヘルスケアは、適切かつ効率的な医療サービスへの需要増大に対応するため、質を保ちつつ低コストでアクセス可能な健康ソリューションの提供を目指す。

デジタルヘルスケアの世界市場は、技術の高度化と電子健康記録(EHR)、ウェアラブル機器、mHealthアプリの普及により持続的な成長を遂げている。高齢化人口の増加とそれに伴う医療費の上昇を受け、デジタルヘルスケアソリューションは医療提供の効果性を高める貴重な基盤技術として位置付けられている。デジタルヘルス技術は、リアルタイムでのデータ収集、遠隔診療の実施、患者の健康状態やその他の継続的モニタリングを可能にし、医療提供者と消費者の双方にとって、より低いコストでより良い健康成果をもたらす点で評価されています。COVID-19の発生を契機に、遠隔診断や仮想診療といったイノベーションの発展にもかかわらず、デジタルヘルスケアの応用は、従来の補助的・補完的な位置付けから医療産業の中核へと移行しました。

世界中の病院システムは、特に高齢化人口からの患者需要の急増に対応するため、技術導入に熱心です。予防医療サービスの推進に伴い、社会は個人の健康リスクに関する情報や将来の合併症予防策を提供する技術も受け入れています。多くの政府や民間医療セクターは、待ち時間を削減すると同時に、全ての医療を必要とする人々に確実に届けるデジタル医療提供・管理手法を模索している。こうした潮流は、統合的で質が高く手頃な価格の医療サービスという普遍的ニーズに応えるため、デジタルヘルス市場が最適な組織構造を構築する必要性を裏付けている。

デジタルヘルス市場トレンド分析:

診断分野における人工知能の台頭

人工知能(AI)は、特に診断、予後予測、臨床意思決定支援において、デジタルヘルス市場で次第に中心的な役割を担い始めている。高度なコンピュータアルゴリズムは医療データを収集・分析し、既知の症例と比較することで、将来の健康リスクを高い精度で予測できる。診断分野では、MRI、CTスキャン、X線などの画像検査の解釈にAIアルゴリズムを活用することで、放射線科医ががんや心血管疾患などの病気を早期の治療可能な段階で診断することを支援している。これは、診断の精度と速度を高める特定の技術的要素を向上させるだけでなく、人間の分析作業の負担を軽減し、臨床医や病理医がより困難な症例に集中できるようにする。

AI技術は発展段階にあるため、近い将来、医療診断分野に膨大な可能性をもたらすでしょう。AIが診断プロセスと関連トレーニングから継続的に学習する固有の能力により、診断アルゴリズムは頻繁に改善・洗練されています。こうした進歩は、タイムリーなきめ細かなケアの提供と誤診の防止を通じて、患者の体験を最適化するAIへの高い期待を生み出しています。この進化は、効率的かつ正確な解決策を提供することで患者のニーズに応えるという最重要目的を果たすべく、AIを組み込む現代医療システムの発展傾向を示している。

遠隔患者モニタリングの需要拡大

慢性疾患の有病率増加、世界的な人口高齢化、急性期後ケアの必要性が高まる中、遠隔患者モニタリング(RPM)ソリューションの開発が促進され、デジタルヘルス市場に豊富な成長機会が生まれています。RPM技術は医療提供者が患者の所在地に関わらず健康状態を評価することを可能にし、糖尿病、心臓疾患、呼吸器疾患などの慢性疾患患者にとって大きな利点となります。RPMデバイスを活用することで、医療従事者は患者のバイタルサイン、服薬状況、行動パターンを監視できます。これらは様々な問題の兆候を示す可能性があり、問題の進行を予防するのに役立ちます。これにより早期かつ頻繁な再入院の頻度が減少し、継続的で個別化されたケアを提供できるため、患者体験の向上につながります。

5G技術の進歩とIoTデバイスの普及拡大により、遠隔患者管理ソリューションの成長は劇的に増加する見込みです。接続ソリューションとデバイス機能の向上は、遠隔患者管理の効率性と信頼性を高め、結果として患者と医療システム双方にとってより有益なものとなります。この特性により、RPMは患者の参加を促進する効果的な手段であるだけでなく、再入院率とコストの削減にも寄与します。これは医療サービス提供における財政的負担となる懸念事項です。RPMソリューションへの需要増加は、遠隔医療技術を手掛ける企業にとって市場参入の機会となり、魅力的な分野となっています。

デジタルヘルス市場セグメント分析:

デジタルヘルス市場は、技術、用途、エンドユーザー、地域に基づいてセグメント化されています。

技術別では、予測期間中に遠隔医療セグメントが市場を支配すると予想される

デジタルヘルス市場は、医療システムに革命をもたらした複数の技術によって区分される。遠隔医療は、医師との対面接触を監視・削減する広く採用されている技術の一つである。遠隔ケア・mHealth(モバイルヘルス)は、身体検査を必要とせずに患者の健康状態を管理するためにモバイルアプリやその他のデバイスを活用する、もう一つの主要技術である。ヘルスITは、電子健康記録(EHR)、データ分析、医療管理システムを活用し、臨床プロセスと意思決定を最適化する医療サービス提供における情報技術の応用である。さらに、生命徴候や身体活動などの指標を24時間監視できるため、携帯型機器の人気が高まっている。

AIは公衆衛生分野で徐々に応用が進み、予後予測、診断、治療推奨などの活動に活用されている。画像解析や自然言語処理を含むこれらのデバイスは、医療提供の精度と効率性を向上させる。仮想現実(VR)も、訓練ツール、リハビリテーションツール、患者と医師双方の鎮痛ツールとして医療分野で徐々に地位を確立しつつある。最後に、ブロックチェーン技術の利用も議論されており、患者のデータをプライバシーを保護し、不正リスクを最小限に抑えながら安全に保管・共有する課題の解決が図られている。これらの技術の組み合わせが医療業界に革命をもたらし、効率的なサービス提供と良好な結果の実現を加速させている。

用途別では、診断・治療分野が最大のシェアを占めると予測される

デジタルヘルス市場は、患者ケアサービスの向上と医療業界の効率化を促進する様々な主要アプリケーションにおいても成長を続けています。遠隔患者モニタリング(RPM)の利用は、特に慢性疾患患者において、医療機関に物理的に来院せずとも状態を確認できるため、合併症の可能性を迅速に特定できることから、より広範に普及しつつあります。もう一つの重要な分野は診断・治療アプリケーションであり、疾患の診断やより優れた治療ソリューションの立案を支援する多様なツール群が存在します。これには精度向上のため人工知能(AI)技術も組み込まれています。これまでバーチャルヘルスアシスタントは、単純な健康相談や予約対応を含む24時間サポートとして広く認知され、医療アクセス向上に貢献してきました。

電子健康記録(EHR/EMR)の適時活用は、従来異なるプラットフォームに分散していた記録への医療従事者のアクセスを効率化し、ケア調整における診断・治療プロセスを強化することで、デジタル医療を進化させています。個別化医療は、特定の個人の遺伝的欠陥、生活習慣、周辺環境をターゲットとする技術によって実現される個別治療に関する新たな潮流です。医療管理システムは、書類作業の削減・廃止、資源と経費の適切な管理を通じて、医療施設の日常運営を支援します。さらに、臨床試験は主にデジタルヘルス技術により増加傾向にあります。この技術により被験者の募集が迅速化され、試験参加者を仮想的にモニタリングし、リアルタイムでデータを収集できるため、医薬品開発が加速されます。これら全ての応用技術が相互に連携し、デジタルヘルスケアの成長と変革を推進しています。

デジタルヘルス市場地域別インサイト:

予測期間中、北米が市場を支配すると予想される

2023年現在、北米は先進的な医療インフラ、高い技術導入率、デジタルヘルス革新への堅調な投資を背景に、デジタルヘルス市場で主導的な地域であり続けている。米国とカナダはデジタルヘルス技術統合の先駆者であり、公的・民間セクター双方がAI診断、ウェアラブル健康技術、遠隔医療プラットフォームなどのソリューション推進に多額の投資を行っている。この取り組みにより、北米は世界のデジタルヘルス市場シェアの約40%を占め、主導的地位を維持している。同地域が技術による医療提供の改善に注力したことが、電子健康記録(EHR)から遠隔患者モニタリング(RPM)システムに至るまで、デジタルヘルスソリューションの広範な普及の道を開いた。

この地域の成功は、確立された規制枠組みと高い患者関与度にも起因しており、これらが相まってデジタル医療の持続的成長を支えるエコシステムを形成している。コスト効率が高く、アクセスしやすく、個別化された医療の必要性から、北米の医療提供者はデジタルソリューションへの関心を高めています。イノベーションに注がれる豊富な資源と主要業界プレイヤーの存在により、デジタルヘルスケアが世界的に進化・拡大を続ける中、北米は主導的立場を維持すると予想されます。AI、遠隔医療、IoTの進歩により市場はさらに成長し、同地域はデジタルヘルスケアの開発と導入の拠点となるでしょう。

デジタルヘルス市場における主要プレイヤー:

オールスクリプツ(米国)

American Well Corporation(アメリカ合衆国)

Apple Inc.(アメリカ合衆国)

Cerner Corporation(米国)

シスコシステムズ(米国)

エピック・システムズ・コーポレーション(米国)

GEヘルスケア(アメリカ合衆国)

Google Health(米国)

IBM Watson Health(米国)

Koninklijke Philips N.V.(オランダ)

メドトロニックPLC(アイルランド)

マイクロソフト・コーポレーション(アメリカ合衆国)

テラドック・ヘルス株式会社(アメリカ合衆国)

Wolters Kluwer N.V.(オランダ)

その他の主要プレイヤー

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の有望分野

3.12 輸出入分析

第4章:デジタルヘルス市場(技術別)(2018-2032年)

4.1 デジタルヘルス市場の概要と成長エンジン

4.2 市場概要

4.3 遠隔医療

4.3.1 概要と市場概観

4.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

4.3.3 主要市場動向、成長要因、および機会

4.3.4 地域別セグメント分析

4.4 mHealth(モバイルヘルス)

4.5 ヘルス情報技術(Health IT)

4.6 ウェアラブルデバイス

4.7 医療分野における人工知能(AI)

4.8 医療における仮想現実(VR)

4.9 医療分野におけるブロックチェーン

第5章:アプリケーション別デジタルヘルス市場(2018-2032年)

5.1 デジタルヘルス市場の概要と成長エンジン

5.2 市場概要

5.3 遠隔患者モニタリング(RPM)

5.3.1 概要と市場概観

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

5.3.3 主要市場動向、成長要因、および機会

5.3.4 地域別セグメント分析

5.4 診断と治療

5.5 バーチャルヘルスアシスタント

5.6 EHR/EMR

5.7 個別化医療

5.8 医療管理

5.9 臨床試験

第6章:エンドユーザー別デジタルヘルス市場(2018-2032年)

6.1 デジタルヘルス市場の概況と成長エンジン

6.2 市場概要

6.3 医療提供者

6.3.1 概要と市場概観

6.3.2 過去および予測市場規模(金額:米ドル、数量:単位)

6.3.3 主要市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 医療保険者

6.5 患者

6.6 製薬企業

6.7 医療IT企業

第7章:デジタルヘルス市場(デバイスタイプ別)(2018-2032年)

7.1 デジタルヘルス市場の概要と成長エンジン

7.2 市場概要

7.3 ウェアラブル医療機器

7.3.1 概要と市場概観

7.3.2 過去および予測市場規模(金額:米ドル、数量:台数)

7.3.3 主要市場動向、成長要因、および機会

7.3.4 地域別セグメント分析

7.4 診断機器

7.5 治療用デバイス

7.6 モニタリングデバイス

第8章:企業プロファイルと競争分析

8.1 競争環境

8.1.1 競争ベンチマーキング

8.1.2 メーカー別デジタルヘルス市場シェア(2024年)

8.1.3 業界BCGマトリックス

8.1.4 ヒートマップ分析

8.1.5 合併・買収

8.2 テレフォニカS.A.E.P.I.システムズコーポレーション

8.2.1 会社概要

8.2.2 主要幹部

8.2.3 会社概要

8.2.4 市場における企業の役割

8.2.5 持続可能性と社会的責任

8.2.6 事業セグメント

8.2.7 製品ポートフォリオ

8.2.8 業績

8.2.9 主要な戦略的動きと最近の動向

8.2.10 SWOT分析

8.3 QSIマネジメント

8.4 LLC

8.5 AT&T

8.6 エアストリップ・テクノロジーズ

8.7 Google Inchims & Hers Health Inc.

8.8 ソフトサーブ

8.9 コンピュータプログラム・システムズ・インクヴォセラ・コミュニケーションズ

8.10 IBM CORPORATION

8.11 シスコシステムズ株式会社アップル株式会社クレール・サーナー

8.12 ベラダイグム

8.13 マッケソン・コーポレーション

8.14 HIMS & HERS HEALTH INC

8.15 クアルコム・テクノロジーズ・インクサムスン電子株式会社その他の主要プレイヤー

第9章:地域別グローバルデジタルヘルス市場

9.1 概要

9.2 北米デジタルヘルス市場

9.2.1 主要市場動向、成長要因および機会

9.2.2 主要企業

9.2.3 セグメント別 過去及び予測市場規模

9.2.4 技術別市場規模(過去実績と予測)

9.2.4.1 遠隔医療

9.2.4.2 mHealth(モバイルヘルス)

9.2.4.3 ヘルス情報技術(Health IT)

9.2.4.4 ウェアラブルデバイス

9.2.4.5 医療分野における人工知能(AI)

9.2.4.6 医療における仮想現実(VR)

9.2.4.7 医療分野におけるブロックチェーン

9.2.5 用途別 過去及び予測市場規模

9.2.5.1 遠隔患者モニタリング(RPM)

9.2.5.2 診断・治療

9.2.5.3 バーチャルヘルスアシスタント

9.2.5.4 EHR/EMR

9.2.5.5 個別化医療

9.2.5.6 医療管理

9.2.5.7 臨床試験

9.2.6 エンドユーザー別 過去及び予測市場規模

9.2.6.1 医療提供者

9.2.6.2 医療保険者

9.2.6.3 患者

9.2.6.4 製薬会社

9.2.6.5 医療IT企業

9.2.7 デバイスタイプ別 過去及び予測市場規模

9.2.7.1 ウェアラブル医療機器

9.2.7.2 診断機器

9.2.7.3 治療用デバイス

9.2.7.4 モニタリング機器

9.2.8 国別市場規模(過去実績と予測)

9.2.8.1 米国

9.2.8.2 カナダ

9.2.8.3 メキシコ

9.3. 東欧デジタルヘルス市場

9.3.1 主要市場動向、成長要因および機会

9.3.2 主要企業

9.3.3 セグメント別 過去及び予測市場規模

9.3.4 技術別市場規模(過去実績と予測)

9.3.4.1 遠隔医療

9.3.4.2 mHealth(モバイルヘルス)

9.3.4.3 ヘルス情報技術(Health IT)

9.3.4.4 ウェアラブルデバイス

9.3.4.5 医療分野における人工知能(AI)

9.3.4.6 医療における仮想現実(VR)

9.3.4.7 医療分野におけるブロックチェーン

9.3.5 用途別 過去及び予測市場規模

9.3.5.1 遠隔患者モニタリング(RPM)

9.3.5.2 診断・治療

9.3.5.3 バーチャルヘルスアシスタント

9.3.5.4 EHR/EMR

9.3.5.5 個別化医療

9.3.5.6 医療管理

9.3.5.7 臨床試験

9.3.6 エンドユーザー別 過去及び予測市場規模

9.3.6.1 医療提供者

9.3.6.2 医療保険者

9.3.6.3 患者

9.3.6.4 製薬会社

9.3.6.5 医療IT企業

9.3.7 デバイスタイプ別 過去及び予測市場規模

9.3.7.1 ウェアラブル医療機器

9.3.7.2 診断機器

9.3.7.3 治療用デバイス

9.3.7.4 モニタリング機器

9.3.8 国別市場規模(過去実績と予測)

9.3.8.1 ロシア

9.3.8.2 ブルガリア

9.3.8.3 チェコ共和国

9.3.8.4 ハンガリー

9.3.8.5 ポーランド

9.3.8.6 ルーマニア

9.3.8.7 東欧その他

9.4. 西ヨーロッパのデジタルヘルス市場

9.4.1 主要市場動向、成長要因および機会

9.4.2 主要企業

9.4.3 セグメント別 過去及び予測市場規模

9.4.4 技術別市場規模(過去実績と予測)

9.4.4.1 遠隔医療

9.4.4.2 mHealth(モバイルヘルス)

9.4.4.3 ヘルス情報技術(Health IT)

9.4.4.4 ウェアラブルデバイス

9.4.4.5 医療分野における人工知能(AI)

9.4.4.6 医療における仮想現実(VR)

9.4.4.7 医療分野におけるブロックチェーン

9.4.5 用途別 過去及び予測市場規模

9.4.5.1 遠隔患者モニタリング(RPM)

9.4.5.2 診断・治療

9.4.5.3 バーチャルヘルスアシスタント

9.4.5.4 EHR/EMR

9.4.5.5 個別化医療

9.4.5.6 医療管理

9.4.5.7 臨床試験

9.4.6 エンドユーザー別 過去及び予測市場規模

9.4.6.1 医療提供者

9.4.6.2 医療保険者

9.4.6.3 患者

9.4.6.4 製薬会社

9.4.6.5 医療IT企業

9.4.7 デバイスタイプ別 過去及び予測市場規模

9.4.7.1 ウェアラブル医療機器

9.4.7.2 診断機器

9.4.7.3 治療用デバイス

9.4.7.4 モニタリング機器

9.4.8 国別市場規模(実績値と予測値)

9.4.8.1 ドイツ

9.4.8.2 イギリス

9.4.8.3 フランス

9.4.8.4 オランダ

9.4.8.5 イタリア

9.4.8.6 スペイン

9.4.8.7 西ヨーロッパその他

9.5. アジア太平洋地域デジタルヘルス市場

9.5.1 主要市場動向、成長要因および機会

9.5.2 主要企業

9.5.3 セグメント別 過去及び予測市場規模

9.5.4 技術別市場規模(過去実績と予測)

9.5.4.1 遠隔医療

9.5.4.2 mHealth(モバイルヘルス)

9.5.4.3 ヘルス情報技術(Health IT)

9.5.4.4 ウェアラブルデバイス

9.5.4.5 医療分野における人工知能(AI)

9.5.4.6 医療における仮想現実(VR)

9.5.4.7 医療分野におけるブロックチェーン

9.5.5 用途別 過去及び予測市場規模

9.5.5.1 遠隔患者モニタリング(RPM)

9.5.5.2 診断・治療

9.5.5.3 バーチャルヘルスアシスタント

9.5.5.4 EHR/EMR

9.5.5.5 個別化医療

9.5.5.6 医療管理

9.5.5.7 臨床試験

9.5.6 エンドユーザー別 過去及び予測市場規模

9.5.6.1 医療提供者

9.5.6.2 医療保険者

9.5.6.3 患者

9.5.6.4 製薬会社

9.5.6.5 医療IT企業

9.5.7 デバイスタイプ別 過去及び予測市場規模

9.5.7.1 ウェアラブル医療機器

9.5.7.2 診断機器

9.5.7.3 治療用デバイス

9.5.7.4 モニタリング機器

9.5.8 国別市場規模(過去実績と予測)

9.5.8.1 中国

9.5.8.2 インド

9.5.8.3 日本

9.5.8.4 韓国

9.5.8.5 マレーシア

9.5.8.6 タイ

9.5.8.7 ベトナム

9.5.8.8 フィリピン

9.5.8.9 オーストラリア

9.5.8.10 ニュージーランド

9.5.8.11 アジア太平洋地域その他

9.6. 中東・アフリカ地域デジタルヘルス市場

9.6.1 主要市場動向、成長要因および機会

9.6.2 主要企業

9.6.3 セグメント別 過去及び予測市場規模

9.6.4 技術別市場規模(過去実績と予測)

9.6.4.1 遠隔医療

9.6.4.2 mHealth(モバイルヘルス)

9.6.4.3 ヘルス情報技術(Health IT)

9.6.4.4 ウェアラブルデバイス

9.6.4.5 医療分野における人工知能(AI)

9.6.4.6 医療における仮想現実(VR)

9.6.4.7 医療分野におけるブロックチェーン

9.6.5 用途別 過去及び予測市場規模

9.6.5.1 遠隔患者モニタリング(RPM)

9.6.5.2 診断・治療

9.6.5.3 バーチャルヘルスアシスタント

9.6.5.4 EHR/EMR

9.6.5.5 個別化医療

9.6.5.6 医療管理

9.6.5.7 臨床試験

9.6.6 エンドユーザー別 過去及び予測市場規模

9.6.6.1 医療提供者

9.6.6.2 医療保険者

9.6.6.3 患者

9.6.6.4 製薬会社

9.6.6.5 医療IT企業

9.6.7 デバイスタイプ別 過去及び予測市場規模

9.6.7.1 ウェアラブル医療機器

9.6.7.2 診断機器

9.6.7.3 治療用デバイス

9.6.7.4 モニタリング機器

9.6.8 国別市場規模(過去実績と予測)

9.6.8.1 トルコ

9.6.8.2 バーレーン

9.6.8.3 クウェート

9.6.8.4 サウジアラビア

9.6.8.5 カタール

9.6.8.6 アラブ首長国連邦

9.6.8.7 イスラエル

9.6.8.8 南アフリカ

9.7. 南米デジタルヘルス市場

9.7.1 主要市場動向、成長要因および機会

9.7.2 主要企業

9.7.3 セグメント別 過去及び予測市場規模

9.7.4 技術別市場規模(過去実績と予測)

9.7.4.1 遠隔医療

9.7.4.2 mHealth(モバイルヘルス)

9.7.4.3 ヘルス情報技術(Health IT)

9.7.4.4 ウェアラブルデバイス

9.7.4.5 医療分野における人工知能(AI)

9.7.4.6 医療における仮想現実(VR)

9.7.4.7 医療分野におけるブロックチェーン

9.7.5 用途別 過去及び予測市場規模

9.7.5.1 遠隔患者モニタリング(RPM)

9.7.5.2 診断・治療

9.7.5.3 バーチャルヘルスアシスタント

9.7.5.4 EHR/EMR

9.7.5.5 個別化医療

9.7.5.6 医療管理

9.7.5.7 臨床試験

9.7.6 エンドユーザー別 過去及び予測市場規模

9.7.6.1 医療提供者

9.7.6.2 医療保険者

9.7.6.3 患者

9.7.6.4 製薬会社

9.7.6.5 医療IT企業

9.7.7 デバイスタイプ別 過去及び予測市場規模

9.7.7.1 ウェアラブル医療機器

9.7.7.2 診断機器

9.7.7.3 治療用デバイス

9.7.7.4 モニタリング機器

9.7.8 国別市場規模(過去実績と予測)

9.7.8.1 ブラジル

9.7.8.2 アルゼンチン

9.7.8.3 南米その他

第10章 アナリストの見解と結論

10.1 提言と総括分析

10.2 潜在的な市場戦略

第11章 研究方法論

11.1 研究プロセス

11.2 プライマリーリサーチ

11.3 二次調査

Q1: デジタルヘルス市場調査レポートにおける予測期間はどの程度ですか?

A1: デジタルヘルス市場調査レポートにおける予測期間は2024年から2032年です。

Q2: デジタルヘルス市場の主要プレイヤーは誰ですか?

A2: Allscripts(米国)、American Well Corporation(米国)、Apple Inc.(米国)、Cerner Corporation(米国)、Cisco Systems, Inc.(米国)、Epic Systems Corporation(米国)、GE Healthcare(米国)、Google Health(米国)、IBM Watson Health(米国)、Koninklijke Philips N.V.(オランダ)、Medtronic PLC(アイルランド)、Microsoft Corporation(米国)、Teladoc Health, Inc.(米国)、Wolters Kluwer N.V.(オランダ)、その他主要企業

Q3: デジタルヘルス市場のセグメントは?

A3: デジタルヘルス市場は、技術、アプリケーション、エンドユーザー、地域によって区分されます。技術別では、遠隔医療、mHealth(モバイルヘルス)、医療情報技術(Health IT)、ウェアラブルデバイス、医療分野における人工知能(AI)、医療分野における仮想現実(VR)、医療分野におけるブロックチェーンに分類されます。用途別では、遠隔患者モニタリング(RPM)、診断・治療、バーチャルヘルスアシスタント、電子健康記録(EHR/EMR)、個別化医療、医療管理、臨床試験に分類されます。エンドユーザー別では、医療提供者、医療保険者、患者、製薬会社、医療IT企業に分類される。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、西欧その他)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、アジア太平洋その他)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南米(ブラジル、アルゼンチン、南米その他)で分析されます。

Q4: デジタルヘルス市場とは何ですか?

A4: デジタルヘルス市場とは、デジタル技術を活用して医療プロセスとシステムを最適化するために設計・実装された技術とサービスの集合体と定義できます。この市場には、遠隔医療、モバイルヘルス、ウェアラブル技術、医療IT、診断用AI、電子健康記録(EHR)、mHealthアプリ、精密医療などが含まれます。デジタルヘルスケアは、適切かつ効率的な医療サービスへの需要の高まりに応えるため、質を保ちつつ低コストでアクセスしやすい健康ソリューションの提供を目指しています。

Q5: デジタルヘルス市場の規模はどのくらいですか?

A5: デジタルヘルス市場規模は2023年に1,802億米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)25%で成長し、2032年までに1兆3,425億9,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Digital Health Market by Technology (2018-2032)

4.1 Digital Health Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Telemedicine

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 mHealth (Mobile Health)

4.5 Health Information Technology (Health IT)

4.6 Wearable Devices

4.7 Artificial Intelligence (AI) in Healthcare

4.8 Virtual Reality (VR) in Healthcare

4.9 Blockchain in Healthcare

Chapter 5: Digital Health Market by Application (2018-2032)

5.1 Digital Health Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Remote Patient Monitoring (RPM)

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Diagnosis & Treatment

5.5 Virtual Health Assistants

5.6 EHR/EMR

5.7 Personalized Medicine

5.8 Healthcare Management

5.9 Clinical Trials

Chapter 6: Digital Health Market by End User (2018-2032)

6.1 Digital Health Market Snapshot and Growth Engine

6.2 Market Overview

6.3 Healthcare Providers

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 Healthcare Payers

6.5 Patients

6.6 Pharmaceuticals

6.7 Healthcare IT Companies

Chapter 7: Digital Health Market by Device Type (2018-2032)

7.1 Digital Health Market Snapshot and Growth Engine

7.2 Market Overview

7.3 Wearable Medical Devices

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

7.3.3 Key Market Trends, Growth Factors, and Opportunities

7.3.4 Geographic Segmentation Analysis

7.4 Diagnostic Devices

7.5 Therapeutic Devices

7.6 Monitoring Devices

Chapter 8: Company Profiles and Competitive Analysis

8.1 Competitive Landscape

8.1.1 Competitive Benchmarking

8.1.2 Digital Health Market Share by Manufacturer (2024)

8.1.3 Industry BCG Matrix

8.1.4 Heat Map Analysis

8.1.5 Mergers and Acquisitions

8.2 TELEFÓNICA S.AEPIC SYSTEMS CORPORATION

8.2.1 Company Overview

8.2.2 Key Executives

8.2.3 Company Snapshot

8.2.4 Role of the Company in the Market

8.2.5 Sustainability and Social Responsibility

8.2.6 Operating Business Segments

8.2.7 Product Portfolio

8.2.8 Business Performance

8.2.9 Key Strategic Moves and Recent Developments

8.2.10 SWOT Analysis

8.3 QSI MANAGEMENT

8.4 LLC

8.5 AT&T

8.6 AIRSTRIP TECHNOLOGIES

8.7 GOOGLE INCHIMS & HERS HEALTH INCORANGE

8.8 SOFTSERVE

8.9 COMPUTER PROGRAMS AND SYSTEMS INCVOCERA COMMUNICATIONS

8.10 IBM CORPORATION

8.11 CISCO SYSTEMS INCAPPLE INCORACLE CERNER

8.12 VERADIGM

8.13 MCKESSON CORPORATION

8.14 HIMS & HERS HEALTH INCVODAFONE GROUP

8.15 QUALCOMM TECHNOLOGIES INCSAMSUNG ELECTRONICS COLTDOTHER KEY PLAYERS

Chapter 9: Global Digital Health Market By Region

9.1 Overview

9.2. North America Digital Health Market

9.2.1 Key Market Trends, Growth Factors and Opportunities

9.2.2 Top Key Companies

9.2.3 Historic and Forecasted Market Size by Segments

9.2.4 Historic and Forecasted Market Size by Technology

9.2.4.1 Telemedicine

9.2.4.2 mHealth (Mobile Health)

9.2.4.3 Health Information Technology (Health IT)

9.2.4.4 Wearable Devices

9.2.4.5 Artificial Intelligence (AI) in Healthcare

9.2.4.6 Virtual Reality (VR) in Healthcare

9.2.4.7 Blockchain in Healthcare

9.2.5 Historic and Forecasted Market Size by Application

9.2.5.1 Remote Patient Monitoring (RPM)

9.2.5.2 Diagnosis & Treatment

9.2.5.3 Virtual Health Assistants

9.2.5.4 EHR/EMR

9.2.5.5 Personalized Medicine

9.2.5.6 Healthcare Management

9.2.5.7 Clinical Trials

9.2.6 Historic and Forecasted Market Size by End User

9.2.6.1 Healthcare Providers

9.2.6.2 Healthcare Payers

9.2.6.3 Patients

9.2.6.4 Pharmaceuticals

9.2.6.5 Healthcare IT Companies

9.2.7 Historic and Forecasted Market Size by Device Type

9.2.7.1 Wearable Medical Devices

9.2.7.2 Diagnostic Devices

9.2.7.3 Therapeutic Devices

9.2.7.4 Monitoring Devices

9.2.8 Historic and Forecast Market Size by Country

9.2.8.1 US

9.2.8.2 Canada

9.2.8.3 Mexico

9.3. Eastern Europe Digital Health Market

9.3.1 Key Market Trends, Growth Factors and Opportunities

9.3.2 Top Key Companies

9.3.3 Historic and Forecasted Market Size by Segments

9.3.4 Historic and Forecasted Market Size by Technology

9.3.4.1 Telemedicine

9.3.4.2 mHealth (Mobile Health)

9.3.4.3 Health Information Technology (Health IT)

9.3.4.4 Wearable Devices

9.3.4.5 Artificial Intelligence (AI) in Healthcare

9.3.4.6 Virtual Reality (VR) in Healthcare

9.3.4.7 Blockchain in Healthcare

9.3.5 Historic and Forecasted Market Size by Application

9.3.5.1 Remote Patient Monitoring (RPM)

9.3.5.2 Diagnosis & Treatment

9.3.5.3 Virtual Health Assistants

9.3.5.4 EHR/EMR

9.3.5.5 Personalized Medicine

9.3.5.6 Healthcare Management

9.3.5.7 Clinical Trials

9.3.6 Historic and Forecasted Market Size by End User

9.3.6.1 Healthcare Providers

9.3.6.2 Healthcare Payers

9.3.6.3 Patients

9.3.6.4 Pharmaceuticals

9.3.6.5 Healthcare IT Companies

9.3.7 Historic and Forecasted Market Size by Device Type

9.3.7.1 Wearable Medical Devices

9.3.7.2 Diagnostic Devices

9.3.7.3 Therapeutic Devices

9.3.7.4 Monitoring Devices

9.3.8 Historic and Forecast Market Size by Country

9.3.8.1 Russia

9.3.8.2 Bulgaria

9.3.8.3 The Czech Republic

9.3.8.4 Hungary

9.3.8.5 Poland

9.3.8.6 Romania

9.3.8.7 Rest of Eastern Europe

9.4. Western Europe Digital Health Market

9.4.1 Key Market Trends, Growth Factors and Opportunities

9.4.2 Top Key Companies

9.4.3 Historic and Forecasted Market Size by Segments

9.4.4 Historic and Forecasted Market Size by Technology

9.4.4.1 Telemedicine

9.4.4.2 mHealth (Mobile Health)

9.4.4.3 Health Information Technology (Health IT)

9.4.4.4 Wearable Devices

9.4.4.5 Artificial Intelligence (AI) in Healthcare

9.4.4.6 Virtual Reality (VR) in Healthcare

9.4.4.7 Blockchain in Healthcare

9.4.5 Historic and Forecasted Market Size by Application

9.4.5.1 Remote Patient Monitoring (RPM)

9.4.5.2 Diagnosis & Treatment

9.4.5.3 Virtual Health Assistants

9.4.5.4 EHR/EMR

9.4.5.5 Personalized Medicine

9.4.5.6 Healthcare Management

9.4.5.7 Clinical Trials

9.4.6 Historic and Forecasted Market Size by End User

9.4.6.1 Healthcare Providers

9.4.6.2 Healthcare Payers

9.4.6.3 Patients

9.4.6.4 Pharmaceuticals

9.4.6.5 Healthcare IT Companies

9.4.7 Historic and Forecasted Market Size by Device Type

9.4.7.1 Wearable Medical Devices

9.4.7.2 Diagnostic Devices

9.4.7.3 Therapeutic Devices

9.4.7.4 Monitoring Devices

9.4.8 Historic and Forecast Market Size by Country

9.4.8.1 Germany

9.4.8.2 UK

9.4.8.3 France

9.4.8.4 The Netherlands

9.4.8.5 Italy

9.4.8.6 Spain

9.4.8.7 Rest of Western Europe

9.5. Asia Pacific Digital Health Market

9.5.1 Key Market Trends, Growth Factors and Opportunities

9.5.2 Top Key Companies

9.5.3 Historic and Forecasted Market Size by Segments

9.5.4 Historic and Forecasted Market Size by Technology

9.5.4.1 Telemedicine

9.5.4.2 mHealth (Mobile Health)

9.5.4.3 Health Information Technology (Health IT)

9.5.4.4 Wearable Devices

9.5.4.5 Artificial Intelligence (AI) in Healthcare

9.5.4.6 Virtual Reality (VR) in Healthcare

9.5.4.7 Blockchain in Healthcare

9.5.5 Historic and Forecasted Market Size by Application

9.5.5.1 Remote Patient Monitoring (RPM)

9.5.5.2 Diagnosis & Treatment

9.5.5.3 Virtual Health Assistants

9.5.5.4 EHR/EMR

9.5.5.5 Personalized Medicine

9.5.5.6 Healthcare Management

9.5.5.7 Clinical Trials

9.5.6 Historic and Forecasted Market Size by End User

9.5.6.1 Healthcare Providers

9.5.6.2 Healthcare Payers

9.5.6.3 Patients

9.5.6.4 Pharmaceuticals

9.5.6.5 Healthcare IT Companies

9.5.7 Historic and Forecasted Market Size by Device Type

9.5.7.1 Wearable Medical Devices

9.5.7.2 Diagnostic Devices

9.5.7.3 Therapeutic Devices

9.5.7.4 Monitoring Devices

9.5.8 Historic and Forecast Market Size by Country

9.5.8.1 China

9.5.8.2 India

9.5.8.3 Japan

9.5.8.4 South Korea

9.5.8.5 Malaysia

9.5.8.6 Thailand

9.5.8.7 Vietnam

9.5.8.8 The Philippines

9.5.8.9 Australia

9.5.8.10 New Zealand

9.5.8.11 Rest of APAC

9.6. Middle East & Africa Digital Health Market

9.6.1 Key Market Trends, Growth Factors and Opportunities

9.6.2 Top Key Companies

9.6.3 Historic and Forecasted Market Size by Segments

9.6.4 Historic and Forecasted Market Size by Technology

9.6.4.1 Telemedicine

9.6.4.2 mHealth (Mobile Health)

9.6.4.3 Health Information Technology (Health IT)

9.6.4.4 Wearable Devices

9.6.4.5 Artificial Intelligence (AI) in Healthcare

9.6.4.6 Virtual Reality (VR) in Healthcare

9.6.4.7 Blockchain in Healthcare

9.6.5 Historic and Forecasted Market Size by Application

9.6.5.1 Remote Patient Monitoring (RPM)

9.6.5.2 Diagnosis & Treatment

9.6.5.3 Virtual Health Assistants

9.6.5.4 EHR/EMR

9.6.5.5 Personalized Medicine

9.6.5.6 Healthcare Management

9.6.5.7 Clinical Trials

9.6.6 Historic and Forecasted Market Size by End User

9.6.6.1 Healthcare Providers

9.6.6.2 Healthcare Payers

9.6.6.3 Patients

9.6.6.4 Pharmaceuticals

9.6.6.5 Healthcare IT Companies

9.6.7 Historic and Forecasted Market Size by Device Type

9.6.7.1 Wearable Medical Devices

9.6.7.2 Diagnostic Devices

9.6.7.3 Therapeutic Devices

9.6.7.4 Monitoring Devices

9.6.8 Historic and Forecast Market Size by Country

9.6.8.1 Turkiye

9.6.8.2 Bahrain

9.6.8.3 Kuwait

9.6.8.4 Saudi Arabia

9.6.8.5 Qatar

9.6.8.6 UAE

9.6.8.7 Israel

9.6.8.8 South Africa

9.7. South America Digital Health Market

9.7.1 Key Market Trends, Growth Factors and Opportunities

9.7.2 Top Key Companies

9.7.3 Historic and Forecasted Market Size by Segments

9.7.4 Historic and Forecasted Market Size by Technology

9.7.4.1 Telemedicine

9.7.4.2 mHealth (Mobile Health)

9.7.4.3 Health Information Technology (Health IT)

9.7.4.4 Wearable Devices

9.7.4.5 Artificial Intelligence (AI) in Healthcare

9.7.4.6 Virtual Reality (VR) in Healthcare

9.7.4.7 Blockchain in Healthcare

9.7.5 Historic and Forecasted Market Size by Application

9.7.5.1 Remote Patient Monitoring (RPM)

9.7.5.2 Diagnosis & Treatment

9.7.5.3 Virtual Health Assistants

9.7.5.4 EHR/EMR

9.7.5.5 Personalized Medicine

9.7.5.6 Healthcare Management

9.7.5.7 Clinical Trials

9.7.6 Historic and Forecasted Market Size by End User

9.7.6.1 Healthcare Providers

9.7.6.2 Healthcare Payers

9.7.6.3 Patients

9.7.6.4 Pharmaceuticals

9.7.6.5 Healthcare IT Companies

9.7.7 Historic and Forecasted Market Size by Device Type

9.7.7.1 Wearable Medical Devices

9.7.7.2 Diagnostic Devices

9.7.7.3 Therapeutic Devices

9.7.7.4 Monitoring Devices

9.7.8 Historic and Forecast Market Size by Country

9.7.8.1 Brazil

9.7.8.2 Argentina

9.7.8.3 Rest of SA

Chapter 10 Analyst Viewpoint and Conclusion

10.1 Recommendations and Concluding Analysis

10.2 Potential Market Strategies

Chapter 11 Research Methodology

11.1 Research Process

11.2 Primary Research

11.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!