24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

軍用訓練機市場概要:

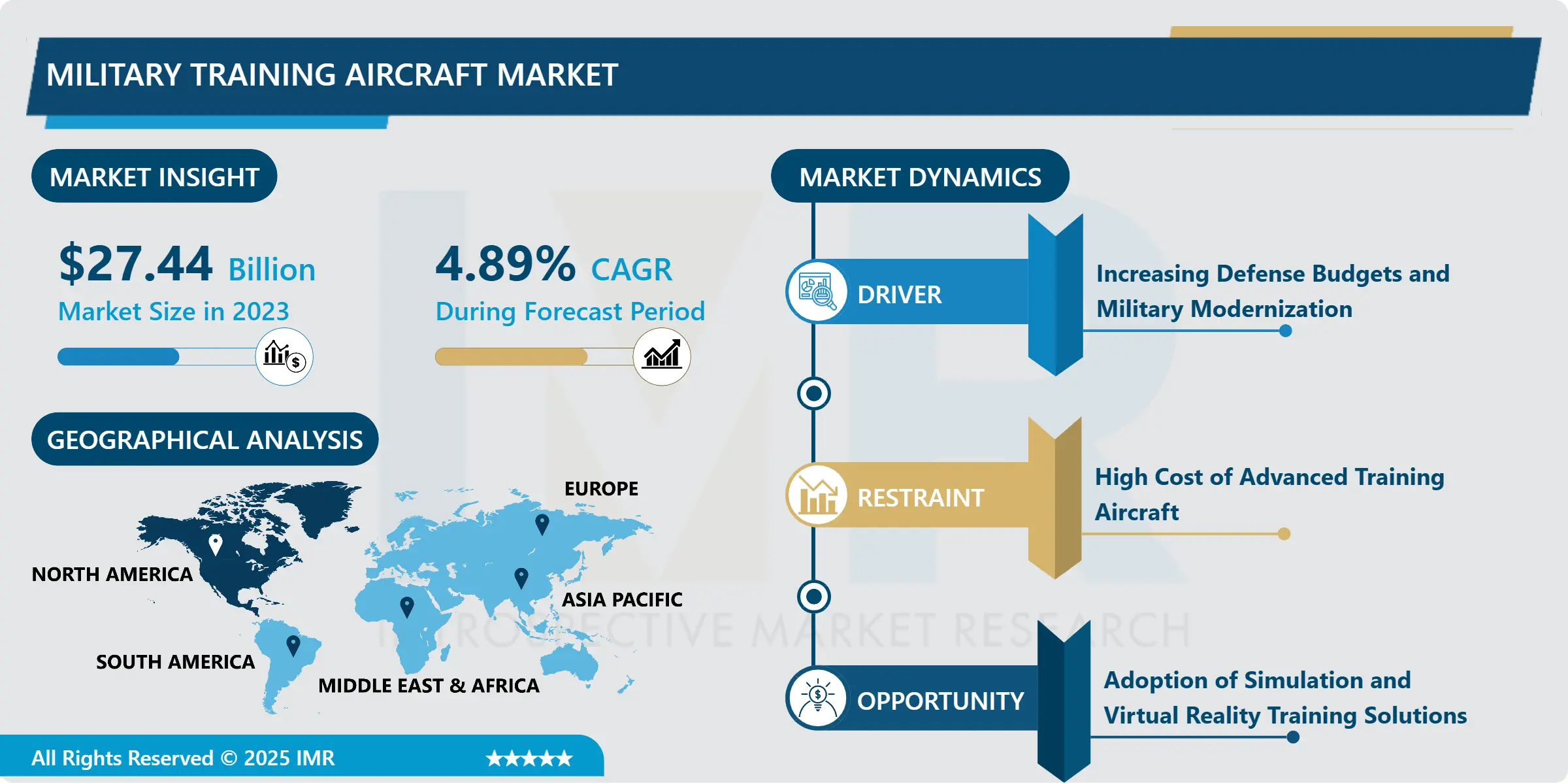

軍事訓練機市場規模は2023年に274億4,000万米ドルと評価され、2032年までに421億7,000万米ドルに達すると予測されており、2024年から2032年にかけて年平均成長率(CAGR)4.89%で成長する見込みである。

軍事訓練用航空機とは、飛行操作、空中戦闘機動、任務遂行のための軍事航空訓練用途に製造・開発・販売される航空機を指す。これらの航空機は、パイロットが十分な能力と自信を身につけた後に使用する戦闘機、爆撃機、輸送機といった上位機種への移行を可能にする訓練用装置としての役割を果たす。市場には基本練習機、上級練習機、導入戦闘機練習機など多様な機種が存在し、安全性、複操縦システム、模擬訓練技術、訓練コスト効率化といった利点を有する。防衛費の増加、装備更新計画、専門戦闘要員の需要拡大が、この軍事航空市場を牽引している。

軍事訓練機市場は有望な成長率で継続的に拡大しており、新たな軍事訓練施設の開発需要の増加、既存施設の改善、新たなパイロット訓練プログラムの開発により、今後さらに成長が見込まれる。防衛予算が緊縮化する中、各国は空軍強化のためより高度な訓練システムの導入に注力している。これらの航空機は、最新の組み込みシミュレーションシステム、アビオニクス、空力特性を統合しており、基礎訓練開始から実戦運用までの訓練ニーズを満たす上で重要である。地政学的な不確実性が市場の成長を促進すると指摘される一方、老朽化した訓練機群が近代的な訓練機に置き換えられることで、パイロットの安全性と操縦技能が向上し、高性能軍事航空機の運用が可能となる。

地域別に見ると、北米、欧州、アジア太平洋地域で活発な市場動向が確認される。経済的に安定し堅調な防衛予算を有する北米は、製品技術への関心から業界をリードし、ボーイングやテキストロンなどの企業が追随する。一方、欧州とアジア太平洋地域は、インド、中国、サウジアラビアなどの国々における防衛予算の増加とハイエンド訓練機の調達により、緩やかだが着実に魅力を増している。アジア太平洋地域は、軍事投資プログラムの拡大と航空宇宙産業の成長により、最も大きな成長可能性を秘めている。新たな訓練モデル・手法の開発、訓練支援のためのAI活用、拡張現実(AR)システムの軍事訓練機へのスマート統合が進み、この市場は将来の防衛戦略の基盤として再定義されつつある。

軍事訓練機市場の動向分析:

高度化・多機能型軍事訓練機の需要拡大

軍事訓練機市場は、精密な航空電子機器、強化されたシミュレーション機能、リアルタイムデータリンクを備えた新たな段階へと移行しつつある。これは、世界中のほとんどの軍隊が、複雑な空域戦闘を管理する能力を持たないパイロットでは運用できない第五世代および第六世代戦闘機の使用に傾いているためである。これらの要件を満たすため、訓練機は実戦的な空中戦闘の運用環境を模倣することが期待されている。仮想システムと拡張現実システムの仕様は、パイロットが現実的な体験を提供する仮想訓練セッションを実施できるように、徐々に統合されつつある。しかし、これらの技術は訓練効果を向上させるだけでなく、実戦演習のためのより安価なシミュレーションを提供し、人員や装備の損失リスクを低減する。

このプロセスに関連するもう一つの傾向は、多用途訓練機の導入である。これにより、基本的な操縦技術の習得から実際の戦闘シミュレーションへの移行が容易になる。これらの柔軟なシステムは、防衛部隊が単一の機体システムで訓練を統一することを可能にし、大規模なシステムに伴う兵站管理の負担と費用を最小限に抑えるのに役立つ。多機能訓練機は様々な訓練ニーズに対応するよう設計されており、訓練プロセスの各段階でパイロットに段階的な難易度を提供します。この能力は特に重要です。なぜなら、世界のほとんどの軍隊が「準備態勢」と「作戦における機動力」という概念に重点を移しており、これによりパイロットは様々な作戦に備えられるようになるからです。

高度なパイロット訓練システムと地域防衛近代化への需要拡大

軍事訓練用に設計されたほとんどの航空機は、パイロットへの価値向上と、高度な航空機システムや空中防御に関する懸念の高まりに対応するため、更新が進められている。ステルス性、AIの統合、超音速飛行といった新開発戦闘機の機能は、現実的なシミュレーターによるパイロット訓練においても同様の対応が必要であることを意味する。かつては構想に過ぎなかったこの技術により、最新アビオニクスを搭載した訓練機の開発が可能となり、仮想現実(VR)と実戦仮想構築(LVC)システムを統合した目的指向型で現実的な訓練環境が実現した。この種の技術の具体例として、実際の空域での使用を想定した小型無人航空機が挙げられる。これによりパイロットは、自身や生命に実際の脅威を与えることなく、実任務や作戦任務における実践的な訓練を遂行できる。

アジア太平洋、中東、アフリカ地域の新規顧客は防衛予算を急速に拡大しており、最先端の訓練機隊調達において良好な機会を提供している。これらの地域は航空戦闘能力の強化に注力しているため、効果的なパイロット訓練ソリューションが必要とされている。既に指摘されている通り、地域防衛近代化計画の進展と老朽化した訓練機のグローバルな更新需要が相まって、これらの市場はメーカーにとって潜在的な成長領域として確立された。多様な運用要件に対応する独自かつ適応性の高い技術訓練ソリューションを提供する組織は、政府の奨励策や国際防衛パートナーシップの後押しを受け、こうした機会を捉える好位置にある。

軍事訓練機市場セグメント分析:

軍事訓練機市場は、タイプ、ソリューション、訓練タイプ、エンドユーザー、地域に基づいてセグメント化されています。

タイプ別では、固定翼セグメントが予測期間中に市場を支配すると予想される

このカテゴリーにおいて、固定翼航空機は軍事航空において重要な役割を果たす。固定翼は静止した翼であり、前進するだけで揚力を生み出すためである。これらの航空機は、偵察、輸送、監視活動などの長距離任務に最適である。その結果、回転翼航空機に比べ、限られた燃料搭載量で高速を維持し長距離を移動できるため、戦略的・戦術的軍事作戦の両方で極めて重要である。固定翼機ははるかに大きな積載能力を有するため、兵員輸送が容易であり、長距離移動や地域防衛部隊の展開に理想的である。この特性から、物流、監視、広大な地域をカバーする必要がある作戦など、綿密な計画と地図作成を要する任務に極めて適している。

さらに、固定翼航空機は制空権の確保、空中爆撃、主要戦闘作戦の実施において有用であることが実証されている。一般的に回転翼システムよりも高速かつ優れた燃料効率を提供し、あらゆる作戦環境における任務対応能力を高める。航空機が高高度での飛行と長距離航行を可能とする能力は、軍隊に影響力を拡大し、監視・偵察を実施し、精密な攻撃を可能にする。したがって固定翼機は、高い展開コストを伴わずに多様な地形での作戦継続を可能にする点で、軍事作戦の成功に不可欠な役割を果たす。

エンドユーザー別では、空軍セグメントが最大のシェアを占めると予想される

それは、空の優位性を確保し、陸軍と海軍をそれぞれ支援することを任務とする国防軍の一部である。軍事力の構成要素の中で、空軍は防衛と攻撃の両方において最も多くの航空機を使用する。戦闘機と爆撃機は、それぞれ空の主権、スタンドオフ攻撃、航空監視・偵察に不可欠である。敵航空機との交戦、国家領空の防衛、高速・高高度での戦術的・戦略的任務遂行において、これほど重要な航空機は他にない。一方、固定翼/降下型航空機は、捜索救助、戦術輸送、地上部隊への近接航空支援(CAS)など、数多くの特殊用途を補完する。これら航空機を組み合わせることで、空軍は即応任務から長期戦闘作戦に至るまで、あらゆる場所で遂行可能な役割の多様性を獲得する。

さらに、戦闘および防衛目的に加え、空軍は統合部隊のための支援手段を提供する役割を担う。航空機は、陸上では到達困難な地域への人員・軍事装備・食料・その他の物資の輸送、地上部隊への兵站支援、情報収集のための航空偵察などに活用される。これらの機能は軍事作戦の遂行に重要であり、軍用航空は陸軍および海軍の戦力を増幅する「戦力増幅装置」としての役割を果たす。空軍は空襲による攻撃的価値を提供すると同時に、空域の安全確保・監視・統制を通じて需要側にも貢献し、固定翼機と回転翼機を現代戦における不可欠な戦力としている。

軍事訓練機市場における地域別分析:

予測期間において北米が市場を支配すると予想される

軍事訓練機市場は、北米地域が最も大きな影響力を持っている。これは同地域の巨額の防衛支出と、軍事航空部隊の近代化への重点シフトによるものである。最大の防衛支出国である米国は、先進的な訓練への持続的な投資と高度な訓練機の調達を通じて特別な役割を担っている。これらはパイロットの準備態勢レベルを向上させ、新たな戦闘要求に対応することを目的としている。カナダもまた、NATO基準に準拠したパイロット訓練システムの強化に注力することで、この分野で非常に大きな役割を果たしている。これは同盟国との軍隊間の相互運用性に対する地域の関心を示している。

北米市場成長の主な推進要因の一つは、実戦訓練と仮想シミュレーション、実機演習を組み合わせたLVC訓練の統合化傾向である。この手法はパイロットに付加価値をもたらすと同時に、訓練サイクルを短縮し、航空機の余分な消耗を軽減する。また、軍と主要航空宇宙企業との関係強化は、先進技術の提供と導入を促進する。これにより、国内および輸出市場向けに高度で多目的の訓練機が開発され、北米の市場支配力がさらに拡大している。

軍事訓練機市場における主要プレイヤー:

エンブラエルS.A.(ブラジル)

Textron Inc.(米国)

エアバスSE(フランス)

ボーイング社(米国)

レオナルドSPA(イタリア)

ユナイテッド・エアクラフト・ビルディング・コーポレーション(ロシア)

Bae Systems plc(英国)

ロッキード・マーティン社(米国)

ピラタス・エアクラフト(スイス)

サーブAB(スウェーデン)

パイパー・エアクラフト社(米国)

ボンバルディア社(カナダ)

ジェネラル・ダイナミクス社(米国)

ノースロップ・グラマン社(米国)

GEアビエーション(米国)

ダッソー・アビエーションSA(フランス)、およびその他の主要プレイヤー

軍事訓練機市場における主要な業界動向:

2023年4月、ジェネラル・ダイナミクス傘下の事業部門であるジェネラル・ダイナミクス・インフォメーション・テクノロジー(GDIT)は、米陸軍航空センター・オブ・エクセレンスを支援する飛行学校訓練支援サービス契約を獲得したと発表した。3月に授与されたこの17億ドル規模の契約は、米陸軍シミュレーション・訓練・装備執行部局が管理し、基本契約期間は5年間、さらに7年間の後続オプションが付帯している。

2023年3月、米空軍はボーイング社と最大12億ドルの契約を締結し、初のE-7A戦闘管理・指揮統制機の作業を開始した。総計26機の配備を計画している。同機関が2027会計年度に初就役を目指すE-7は、オーストラリア空軍向けに開発された近代化された戦場管理機で、「ウェッジテール」の愛称で知られる。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第4章:軍用訓練機市場(機種別)

4.1 軍用訓練機市場の概況と成長要因

4.2 軍用訓練機市場の概要

4.3 固定翼機と回転翼機

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)(2017-2032F)

4.3.3 主要市場動向、成長要因および機会

4.3.4 固定翼機と回転翼機:地域別セグメンテーション分析

第5章:ソリューション別軍事訓練機市場

5.1 軍用訓練機市場の概況と成長エンジン

5.2 軍用訓練機市場の概要

5.3 OEMおよびアフターマーケット

5.3.1 導入と市場概要

5.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

5.3.3 主要市場動向、成長要因および機会

5.3.4 OEMとアフターマーケット:地域別セグメンテーション分析

第6章:訓練タイプ別軍事訓練機市場

6.1 軍用訓練機市場の概況と成長エンジン

6.2 軍用訓練機市場の概要

6.3 戦闘訓練

6.3.1 概要と市場概況

6.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.3.3 主要市場動向、成長要因および機会

6.3.4 戦闘訓練:地域別セグメンテーション分析

6.4 基礎・中級パイロット訓練および上級パイロット訓練

6.4.1 導入と市場概要

6.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

6.4.3 主要市場動向、成長要因および機会

6.4.4 基礎・中級パイロット訓練と上級パイロット訓練:地域別セグメンテーション分析

第7章:軍事訓練機市場(エンドユーザー別)

7.1 軍用訓練機市場の概況と成長エンジン

7.2 軍用訓練機市場の概要

7.3 空軍

7.3.1 概要と市場概況

7.3.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

7.3.3 主要な市場動向、成長要因および機会

7.3.4 航空部隊:地域別セグメンテーション分析

7.4 陸軍および海軍

7.4.1 はじめにおよび市場概要

7.4.2 過去および予測市場規模(金額:米ドル、数量:単位)(2017-2032F)

7.4.3 主要市場動向、成長要因および機会

7.4.4 陸上部隊と海軍部隊:地域別セグメンテーション分析

第8章:企業プロファイルと競争分析

8.1 競争環境

8.1.1 競合ベンチマーキング

8.1.2 メーカー別軍事訓練機市場シェア(2023年)

8.1.3 業界BCGマトリックス

8.1.4 ヒートマップ分析

8.1.5 合併と買収

8.2 EMBRAER S.A. (ブラジル)

8.2.1 会社概要

8.2.2 主要幹部

8.2.3 会社概要

8.2.4 市場における当社の役割

8.2.5 持続可能性と社会的責任

8.2.6 事業セグメント

8.2.7 製品ポートフォリオ

8.2.8 事業実績

8.2.9 主要な戦略的施策と最近の動向

8.2.10 SWOT分析

8.3 テキストロン社(米国)

8.4 エアバスSE(フランス)

8.5 ボーイング社(米国)

8.6 レオナルドSPA(イタリア)

8.7 ユナイテッド・エアクラフト・ビルディング・コーポレーション(ロシア)

8.8 BAEシステムズ社(英国)

8.9 ロッキード・マーティン社(米国)

8.10 ピラタス・エアクラフト(スイス)

8.11 サアブAB(スウェーデン)

8.12 パイパー・エアクラフト社(米国)

8.13 ボンバルディア社(カナダ)

8.14 ジェネラル・ダイナミクス社(米国)

8.15 ノースロップ・グラマン社(米国)

8.16 GE アビエーション(米国)

8.17 ダッソー・アビエーション社(フランス)

8.18 その他の主要プレイヤー

第9章:地域別グローバル軍事訓練機市場

9.1 概要

9.2 北米軍事訓練機市場

9.2.1 主要市場動向、成長要因および機会

9.2.2 主要企業

9.2.3 セグメント別 過去及び予測市場規模

9.2.4 タイプ別市場規模(過去実績と予測)

9.2.4.1 固定翼機と回転翼機

9.2.5 ソリューション別 過去および予測市場規模

9.2.5.1 OEMおよびアフターマーケット

9.2.6 トレーニングタイプ別 過去および予測市場規模

9.2.6.1 戦闘訓練

9.2.6.2 基本・中級パイロット訓練および上級パイロット訓練

9.2.7 エンドユーザー別 過去及び予測市場規模

9.2.7.1 空軍

9.2.7.2 陸軍および海軍

9.2.8 国別歴史的及び予測市場規模

9.2.8.1 米国

9.2.8.2 カナダ

9.2.8.3 メキシコ

9.3. 東欧の軍用訓練機市場

9.3.1 主要市場動向、成長要因および機会

9.3.2 主要企業

9.3.3 セグメント別 過去及び予測市場規模

9.3.4 タイプ別市場規模(過去実績と予測)

9.3.4.1 固定翼機と回転翼機

9.3.5 ソリューション別 過去および予測市場規模

9.3.5.1 OEMおよびアフターマーケット

9.3.6 トレーニングタイプ別 過去および予測市場規模

9.3.6.1 戦闘訓練

9.3.6.2 基本・中級パイロット訓練および上級パイロット訓練

9.3.7 エンドユーザー別 過去及び予測市場規模

9.3.7.1 空軍

9.3.7.2 陸軍および海軍

9.3.8 国別歴史的及び予測市場規模

9.3.8.1 ロシア

9.3.8.2 ブルガリア

9.3.8.3 チェコ共和国

9.3.8.4 ハンガリー

9.3.8.5 ポーランド

9.3.8.6 ルーマニア

9.3.8.7 東欧その他

9.4. 西ヨーロッパ軍事訓練機市場

9.4.1 主要市場動向、成長要因および機会

9.4.2 主要企業

9.4.3 セグメント別 過去及び予測市場規模

9.4.4 タイプ別市場規模(過去実績と予測)

9.4.4.1 固定翼機と回転翼機

9.4.5 ソリューション別 過去および予測市場規模

9.4.5.1 OEMおよびアフターマーケット

9.4.6 トレーニングタイプ別 過去および予測市場規模

9.4.6.1 戦闘訓練

9.4.6.2 基本・中級パイロット訓練および上級パイロット訓練

9.4.7 エンドユーザー別 過去及び予測市場規模

9.4.7.1 空軍

9.4.7.2 陸軍および海軍

9.4.8 国別歴史的及び予測市場規模

9.4.8.1 ドイツ

9.4.8.2 イギリス

9.4.8.3 フランス

9.4.8.4 オランダ

9.4.8.5 イタリア

9.4.8.6 スペイン

9.4.8.7 西ヨーロッパその他

9.5. アジア太平洋地域の軍用訓練機市場

9.5.1 主要市場動向、成長要因および機会

9.5.2 主要企業

9.5.3 セグメント別 過去及び予測市場規模

9.5.4 タイプ別市場規模(過去実績と予測)

9.5.4.1 固定翼機と回転翼機

9.5.5 ソリューション別 過去および予測市場規模

9.5.5.1 OEMおよびアフターマーケット

9.5.6 トレーニングタイプ別 過去および予測市場規模

9.5.6.1 戦闘訓練

9.5.6.2 基本・中級パイロット訓練および上級パイロット訓練

9.5.7 エンドユーザー別 過去及び予測市場規模

9.5.7.1 空軍

9.5.7.2 陸軍および海軍

9.5.8 国別歴史的及び予測市場規模

9.5.8.1 中国

9.5.8.2 インド

9.5.8.3 日本

9.5.8.4 韓国

9.5.8.5 マレーシア

9.5.8.6 タイ

9.5.8.7 ベトナム

9.5.8.8 フィリピン

9.5.8.9 オーストラリア

9.5.8.10 ニュージーランド

9.5.8.11 アジア太平洋地域その他

9.6. 中東・アフリカ軍事訓練機市場

9.6.1 主要市場動向、成長要因および機会

9.6.2 主要企業

9.6.3 セグメント別 過去及び予測市場規模

9.6.4 タイプ別市場規模(過去実績と予測)

9.6.4.1 固定翼機と回転翼機

9.6.5 ソリューション別 過去および予測市場規模

9.6.5.1 OEMおよびアフターマーケット

9.6.6 トレーニングタイプ別 過去および予測市場規模

9.6.6.1 戦闘訓練

9.6.6.2 基本・中級パイロット訓練および上級パイロット訓練

9.6.7 エンドユーザー別 過去及び予測市場規模

9.6.7.1 空軍

9.6.7.2 陸軍および海軍

9.6.8 国別歴史的及び予測市場規模

9.6.8.1 トルコ

9.6.8.2 バーレーン

9.6.8.3 クウェート

9.6.8.4 サウジアラビア

9.6.8.5 カタール

9.6.8.6 アラブ首長国連邦

9.6.8.7 イスラエル

9.6.8.8 南アフリカ

9.7. 南米の軍用訓練機市場

9.7.1 主要市場動向、成長要因および機会

9.7.2 主要企業

9.7.3 セグメント別 過去及び予測市場規模

9.7.4 タイプ別市場規模(過去実績と予測)

9.7.4.1 固定翼機と回転翼機

9.7.5 ソリューション別 過去および予測市場規模

9.7.5.1 OEMおよびアフターマーケット

9.7.6 トレーニングタイプ別 過去および予測市場規模

9.7.6.1 戦闘訓練

9.7.6.2 基本・中級パイロット訓練および上級パイロット訓練

9.7.7 エンドユーザー別 過去及び予測市場規模

9.7.7.1 空軍

9.7.7.2 陸軍および海軍

9.7.8 国別歴史的及び予測市場規模

9.7.8.1 ブラジル

9.7.8.2 アルゼンチン

9.7.8.3 南米その他

第10章 アナリストの見解と結論

10.1 提言と総括的分析

10.2 潜在的な市場戦略

第11章 研究方法論

11.1 研究プロセス

11.2 主要調査

11.3 二次調査

Q1: 軍事訓練機市場調査レポートにおける予測期間はどの程度ですか?

A1: 市場調査レポートにおける予測期間は2024年から2032年です。

Q2: 軍用訓練機市場の主要プレイヤーは誰ですか?

A2:エンブラエル S.A. (ブラジル)、テキストロン社 (米国)、エアバス SE (フランス)、ボーイング社 (米国)、レオナルド SpA (イタリア)、ユナイテッド・エアクラフト・ビルディング社 (ロシア)、Bae システムズ plc (英国)、ロッキード・マーティン社 (米国)、ピラタス・エアクラフト社 (スイス)、サーブ AB(スウェーデン)、パイパー・エアクラフト社(米国)、ボンバルディア社(カナダ)、ジェネラル・ダイナミクス社(米国)、ノースロップ・グラマン社(米国)、GE アビエーション(米国)、ダッソー・アビエーション社(フランス)、その他の主要企業。

Q3: 軍用訓練機市場のセグメントは?

A3: 軍用訓練機市場は、タイプ別、ソリューション別、訓練タイプ別、エンドユーザー別、地域別にセグメント化されています。タイプ別では、固定翼機と回転翼機に分類されます。ソリューション別では、OEMとアフターマーケットに分類されます。訓練タイプ別では、戦闘訓練、初級・中級パイロット訓練、上級パイロット訓練に分類されます。エンドユーザー別では、空軍、陸軍、海軍に分類されます。地域別では、北米(米国、カナダ、メキシコ)、東欧(ロシア、ブルガリア、チェコ共和国、ハンガリー、ポーランド、ルーマニア、その他東欧)、西欧(ドイツ、英国、フランス、オランダ、イタリア、スペイン、その他の西ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、ベトナム、フィリピン、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東・アフリカ(トルコ、バーレーン、クウェート、サウジアラビア、カタール、UAE、イスラエル、南アフリカ)、南アメリカ(ブラジル、アルゼンチン、その他の南アメリカ)で分析されます。

Q4: 軍用訓練機市場とは何ですか?

A4: 軍用訓練機市場は、基本飛行技能、高度な戦闘戦術、任務特化技術など、様々な飛行操作を訓練するために特別に開発された航空機の設計、製造、販売を包含します。これらの航空機は、パイロットがより高度な戦闘機、爆撃機、輸送機の操縦に備えるための不可欠なツールとして機能し、必要な専門知識と自信を確実に習得させる役割を果たします。市場には、基本訓練機、上級訓練機、導入戦闘機訓練機など多様な機種が含まれ、安全かつ効果的な訓練を実現するため、複操縦システム、シミュレーション機能、コスト効率の高い設計などの特徴を備えています。防衛予算の増加、近代化計画、熟練パイロットの需要に後押しされ、この市場は世界的な軍事準備態勢と作戦能力の向上を支えています。

Q5: 軍用訓練機市場の規模は?

A5: 軍事訓練機市場規模は2023年に274億4,000万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)4.89%で成長し、2032年までに421億7,000万米ドルに達すると予測されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Military Training Aircraft Market by Type

4.1 Military Training Aircraft Market Snapshot and Growth Engine

4.2 Military Training Aircraft Market Overview

4.3 Fixed-Wing and Rotary-Wing

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

4.3.3 Key Market Trends, Growth Factors and Opportunities

4.3.4 Fixed-Wing and Rotary-Wing: Geographic Segmentation Analysis

Chapter 5: Military Training Aircraft Market by Solution

5.1 Military Training Aircraft Market Snapshot and Growth Engine

5.2 Military Training Aircraft Market Overview

5.3 OEM and After

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

5.3.3 Key Market Trends, Growth Factors and Opportunities

5.3.4 OEM and After: Geographic Segmentation Analysis

Chapter 6: Military Training Aircraft Market by Training Type

6.1 Military Training Aircraft Market Snapshot and Growth Engine

6.2 Military Training Aircraft Market Overview

6.3 Combat Training

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.3.3 Key Market Trends, Growth Factors and Opportunities

6.3.4 Combat Training: Geographic Segmentation Analysis

6.4 Basic & Intermediate Pilot training and Advanced pilot training

6.4.1 Introduction and Market Overview

6.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

6.4.3 Key Market Trends, Growth Factors and Opportunities

6.4.4 Basic & Intermediate Pilot training and Advanced pilot training: Geographic Segmentation Analysis

Chapter 7: Military Training Aircraft Market by End-User

7.1 Military Training Aircraft Market Snapshot and Growth Engine

7.2 Military Training Aircraft Market Overview

7.3 Air Forces

7.3.1 Introduction and Market Overview

7.3.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

7.3.3 Key Market Trends, Growth Factors and Opportunities

7.3.4 Air Forces: Geographic Segmentation Analysis

7.4 Land Forces and Naval Forces

7.4.1 Introduction and Market Overview

7.4.2 Historic and Forecasted Market Size in Value USD and Volume Units (2017-2032F)

7.4.3 Key Market Trends, Growth Factors and Opportunities

7.4.4 Land Forces and Naval Forces: Geographic Segmentation Analysis

Chapter 8: Company Profiles and Competitive Analysis

8.1 Competitive Landscape

8.1.1 Competitive Benchmarking

8.1.2 Military Training Aircraft Market Share by Manufacturer (2023)

8.1.3 Industry BCG Matrix

8.1.4 Heat Map Analysis

8.1.5 Mergers and Acquisitions

8.2 EMBRAER S.A. (BRAZIL)

8.2.1 Company Overview

8.2.2 Key Executives

8.2.3 Company Snapshot

8.2.4 Role of the Company in the Market

8.2.5 Sustainability and Social Responsibility

8.2.6 Operating Business Segments

8.2.7 Product Portfolio

8.2.8 Business Performance

8.2.9 Key Strategic Moves and Recent Developments

8.2.10 SWOT Analysis

8.3 TEXTRON INC. (U.S.)

8.4 AIRBUS SE (FRANCE)

8.5 THE BOEING COMPANY (U.S.)

8.6 LEONARDO SPA (ITALY)

8.7 UNITED AIRCRAFT BUILDING CORPORATION (RUSSIA)

8.8 BAE SYSTEMS PLC (U.K.)

8.9 LOCKHEED MARTIN CORPORATION (U.S.)

8.10 PILATUS AIRCRAFT (SWITZERLAND)

8.11 SAAB AB (SWEDEN)

8.12 PIPER AIRCRAFT INC. (U.S.)

8.13 BOMBARDIER INC. (CANADA)

8.14 GENERAL DYNAMICS CORPORATION (U.S.)

8.15 NORTHROP GRUMMAN CORPORATION (U.S.)

8.16 GE AVIATION (U.S.)

8.17 DASSAULT AVIATION SA (FRANCE)

8.18 OTHER ACTIVE PLAYERS

Chapter 9: Global Military Training Aircraft Market By Region

9.1 Overview

9.2. North America Military Training Aircraft Market

9.2.1 Key Market Trends, Growth Factors and Opportunities

9.2.2 Top Key Companies

9.2.3 Historic and Forecasted Market Size by Segments

9.2.4 Historic and Forecasted Market Size By Type

9.2.4.1 Fixed-Wing and Rotary-Wing

9.2.5 Historic and Forecasted Market Size By Solution

9.2.5.1 OEM and After

9.2.6 Historic and Forecasted Market Size By Training Type

9.2.6.1 Combat Training

9.2.6.2 Basic & Intermediate Pilot training and Advanced pilot training

9.2.7 Historic and Forecasted Market Size By End-User

9.2.7.1 Air Forces

9.2.7.2 Land Forces and Naval Forces

9.2.8 Historic and Forecast Market Size by Country

9.2.8.1 US

9.2.8.2 Canada

9.2.8.3 Mexico

9.3. Eastern Europe Military Training Aircraft Market

9.3.1 Key Market Trends, Growth Factors and Opportunities

9.3.2 Top Key Companies

9.3.3 Historic and Forecasted Market Size by Segments

9.3.4 Historic and Forecasted Market Size By Type

9.3.4.1 Fixed-Wing and Rotary-Wing

9.3.5 Historic and Forecasted Market Size By Solution

9.3.5.1 OEM and After

9.3.6 Historic and Forecasted Market Size By Training Type

9.3.6.1 Combat Training

9.3.6.2 Basic & Intermediate Pilot training and Advanced pilot training

9.3.7 Historic and Forecasted Market Size By End-User

9.3.7.1 Air Forces

9.3.7.2 Land Forces and Naval Forces

9.3.8 Historic and Forecast Market Size by Country

9.3.8.1 Russia

9.3.8.2 Bulgaria

9.3.8.3 The Czech Republic

9.3.8.4 Hungary

9.3.8.5 Poland

9.3.8.6 Romania

9.3.8.7 Rest of Eastern Europe

9.4. Western Europe Military Training Aircraft Market

9.4.1 Key Market Trends, Growth Factors and Opportunities

9.4.2 Top Key Companies

9.4.3 Historic and Forecasted Market Size by Segments

9.4.4 Historic and Forecasted Market Size By Type

9.4.4.1 Fixed-Wing and Rotary-Wing

9.4.5 Historic and Forecasted Market Size By Solution

9.4.5.1 OEM and After

9.4.6 Historic and Forecasted Market Size By Training Type

9.4.6.1 Combat Training

9.4.6.2 Basic & Intermediate Pilot training and Advanced pilot training

9.4.7 Historic and Forecasted Market Size By End-User

9.4.7.1 Air Forces

9.4.7.2 Land Forces and Naval Forces

9.4.8 Historic and Forecast Market Size by Country

9.4.8.1 Germany

9.4.8.2 UK

9.4.8.3 France

9.4.8.4 The Netherlands

9.4.8.5 Italy

9.4.8.6 Spain

9.4.8.7 Rest of Western Europe

9.5. Asia Pacific Military Training Aircraft Market

9.5.1 Key Market Trends, Growth Factors and Opportunities

9.5.2 Top Key Companies

9.5.3 Historic and Forecasted Market Size by Segments

9.5.4 Historic and Forecasted Market Size By Type

9.5.4.1 Fixed-Wing and Rotary-Wing

9.5.5 Historic and Forecasted Market Size By Solution

9.5.5.1 OEM and After

9.5.6 Historic and Forecasted Market Size By Training Type

9.5.6.1 Combat Training

9.5.6.2 Basic & Intermediate Pilot training and Advanced pilot training

9.5.7 Historic and Forecasted Market Size By End-User

9.5.7.1 Air Forces

9.5.7.2 Land Forces and Naval Forces

9.5.8 Historic and Forecast Market Size by Country

9.5.8.1 China

9.5.8.2 India

9.5.8.3 Japan

9.5.8.4 South Korea

9.5.8.5 Malaysia

9.5.8.6 Thailand

9.5.8.7 Vietnam

9.5.8.8 The Philippines

9.5.8.9 Australia

9.5.8.10 New Zealand

9.5.8.11 Rest of APAC

9.6. Middle East & Africa Military Training Aircraft Market

9.6.1 Key Market Trends, Growth Factors and Opportunities

9.6.2 Top Key Companies

9.6.3 Historic and Forecasted Market Size by Segments

9.6.4 Historic and Forecasted Market Size By Type

9.6.4.1 Fixed-Wing and Rotary-Wing

9.6.5 Historic and Forecasted Market Size By Solution

9.6.5.1 OEM and After

9.6.6 Historic and Forecasted Market Size By Training Type

9.6.6.1 Combat Training

9.6.6.2 Basic & Intermediate Pilot training and Advanced pilot training

9.6.7 Historic and Forecasted Market Size By End-User

9.6.7.1 Air Forces

9.6.7.2 Land Forces and Naval Forces

9.6.8 Historic and Forecast Market Size by Country

9.6.8.1 Turkiye

9.6.8.2 Bahrain

9.6.8.3 Kuwait

9.6.8.4 Saudi Arabia

9.6.8.5 Qatar

9.6.8.6 UAE

9.6.8.7 Israel

9.6.8.8 South Africa

9.7. South America Military Training Aircraft Market

9.7.1 Key Market Trends, Growth Factors and Opportunities

9.7.2 Top Key Companies

9.7.3 Historic and Forecasted Market Size by Segments

9.7.4 Historic and Forecasted Market Size By Type

9.7.4.1 Fixed-Wing and Rotary-Wing

9.7.5 Historic and Forecasted Market Size By Solution

9.7.5.1 OEM and After

9.7.6 Historic and Forecasted Market Size By Training Type

9.7.6.1 Combat Training

9.7.6.2 Basic & Intermediate Pilot training and Advanced pilot training

9.7.7 Historic and Forecasted Market Size By End-User

9.7.7.1 Air Forces

9.7.7.2 Land Forces and Naval Forces

9.7.8 Historic and Forecast Market Size by Country

9.7.8.1 Brazil

9.7.8.2 Argentina

9.7.8.3 Rest of SA

Chapter 10 Analyst Viewpoint and Conclusion

10.1 Recommendations and Concluding Analysis

10.2 Potential Market Strategies

Chapter 11 Research Methodology

11.1 Research Process

11.2 Primary Research

11.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!

関連レポート