24時間365日サポート — いつでもお客様をサポートいたします。

お問い合わせ

説明

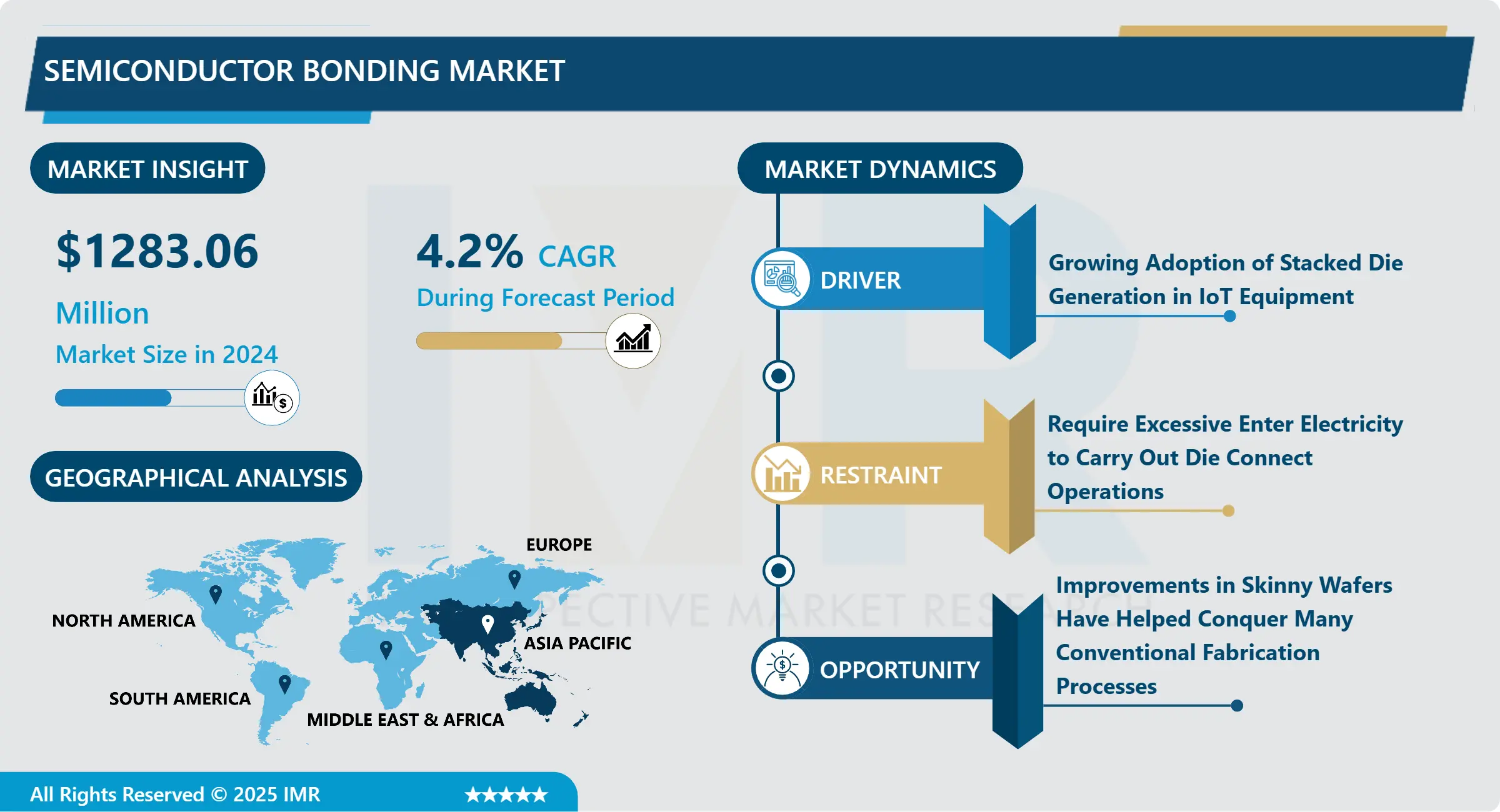

世界の半導体ボンディング市場の概要

世界の半導体ボンディング市場の規模は、予測期間(2025年~2032年)において、2024年の12億8306万米ドルから、2032年には17億8315万米ドルへと、年平均成長率4.2%で成長すると予想されています。

半導体は、均質な形状を形成するために集合的に結合された原子で構成されています。ボンディングモデルでは、布の形状は均質で、全体を通して真に比較可能です。半導体ボンディングは、数多くの集積回路や製造装置の製造に使用されています。半導体 IC 設計の複雑さの増大、複数の機能を果たすことができる半導体 IC に対する需要の成長は、予測期間のある時点で市場を大きく牽引する要因となります。半導体ボンディング装置は、組み込まれたチップが機能するために使用され、パッケージまたは放送回路に直接接続する必要があります。これには、ワイヤーボンディング、ダイボンディング、およびダイシングが含まれます。また、これはチップ形成のバックギブアップシステムです。IoT デバイスおよび自動化自動車部品の使用の増加は、半導体ボンディング市場の成長を推進しています。

半導体ボンディングの市場動向と要因:

推進要因

IoT機器における積層ダイ技術の採用拡大は、半導体ボンディング市場の成長を牽引している。積層ダイとは、単一の半導体パッケージ内で複数の裸ダイを互いに積み重ねて接合する技術であり、基板上の同一配置領域で複数の機能を実装するために用いられる。ダイ積層により回路間の配線距離が短縮されるため、信号伝送速度が向上し、機器の電気的性能が向上する。半導体業界のオリジナルデバイスメーカーは、接続性を超えたIoTの利点活用に注力している。センサー、RFIDタグ、スマートメーター、スマートビーコン、配電制御システムなどのIoT機器・技術は、ビル・ホームオートメーション、スマート製造、コネクテッド物流、スマート小売、スマートモビリティ、輸送などのアプリケーションで導入が進んでいる。半導体ボンディング技術は、最小限のスペースで基板上に多層積層ダイを接続するためにIoT機器で活用される。

自動車分野におけるAI技術の高度化は、半導体ボンディング市場の成長に大きく寄与する。車両接続性への需要増加が業界の新規開発を促進する。タッチフリー人間機械インターフェースが自動車分野に革命をもたらすといった継続的なトレンドにより、コネクテッドカーの重要性が高まっている。自動車分野などの特定セグメント向けに開発された半導体ボンディングの新手法が、半導体ボンディング市場の急成長を牽引している。

制約要因

半導体ボンディング装置は、ダイ接合作業を行うために過剰な電力投入を必要とする最先端の機械である。この装置によって消費される電力は数ワットから数千ワットまで様々である。また、複雑で高価な部品が採用されているため、半導体ボンディング装置の製造コストも非常に高い。スクリーン、ボンディングハンド、真空装置、センサー、熱源など大小様々な部品の組み立てにも多額の費用がかかります。したがって、ダイボンダー装置向け半導体ボンディング装置の総製造コストおよび所有コストは著しく高くなります。さらに、半導体ウエハーの法外な価格が半導体ボンディングの稼働コストを押し上げ、市場の成長を阻害しています。

機会

半導体業界における薄型ウェーハの需要拡大が、ウェーハボンディング市場の成長を牽引する主因である。薄型ウェーハ技術の進歩は、従来の製造プロセスにおける多くの課題を克服する一助となった。超低消費電力と超高電気性能といった利点を備えた薄型ウェーハ産業は、この技術を活用しようとする中国のICメーカーから注目を集めている。現在、低動作電圧かつ低コストで高性能を実現する薄型チップへの需要が、中国国内の多くのICメーカーにとって主要な要因となっている。このため、ウェハーボンディングなどの薄型ウェハー技術は、Hisilicon Technologies Co., Ltd.、Spreadtrum Communications、RDA Microelectronicsなどの中国ICメーカーの間で注目を集めている。

課題

ダイボンダー装置は、ボンディング方式においてダイを選択・位置決めするために機械的な動作を用いる。この装置には多くの可動部品があり、ダイを基板に正確に接続するためには特定の動作が必要です。しかし、機械的接合部の不安定性や異常動作など、様々な問題により可動部品が振動することがあります。ダイボンダーの振動は、ダイの位置ずれや割れを引き起こす可能性があります。機械部品の振動は、半導体ボンディング装置メーカーにとって克服すべき重要な課題となっています。

薄いウェーハは脆弱で、応力や歪みによる損傷を受けやすい。薄いウェーハは極めて柔軟性が高く、わずかな応力や歪みでも破損の問題に直面する。薄いウェーハから製造されたダイは、ウェーハ薄化工程の内部処理中に容易に破損する可能性がある。市場で活動する企業は、ウェーハボンディングやデボンディングを含む様々な工程で薄いウェーハを扱うためのサポート構造を開発することで、この課題の克服に取り組んでいる。また、薄いウェーハを扱う企業では、強力な接着剤を使用している。

市場セグメンテーション

タイプ別では、半導体ボンディング市場においてウェーハボンディングが主流です。現在、シリコン・オン・インシュレータ(SOI)デバイス、シリコンベースのセンサーやアクチュエータ、および光学デバイスにおけるウェーハボンディングの用途が拡大しています。ウェーハボンディング技術には、表面気泡の防止、さまざまな化合物のボンディング、低温ボンディング、高真空ボンディング、スマートカット手順のための薄化方法など、さまざまな利点があります。ウェーハボンディングは、材料の組み合わせにおいて設計と製造にある程度の自由度をもたらし、これは間違いなく、世界的な半導体ボンディング市場の成長の大きな要因となっています。

プロセスタイプ別では、ダイ・ウェーハボンディングが半導体ボンディング市場を支配しています。ダイ・ウェハーボンディングは、3D/ヘテロジニアス統合の導入を促進し、過剰な帯域幅、過剰な性能、およびコーヒーのエネルギー消費を備えた新世代の機器を生み出すことを可能にする手順です。ダイ・ウェハーボンディングのインフラストラクチャは進化を続けていますが、サプライチェーン全体における新しい手順の答えとコラボレーションは上向きに推進されており、ダイ・ウェハーボンディングの最も認知度の高い技術の発展において重要な役割を果たす可能性があります。

用途別では、LEDが半導体ボンディング市場の最大のアプリケーションセグメントを占める。現在、LEDの消費電子機器、自動車、商業・住宅分野などへの浸透により、過去5年間でLEDの使用は大幅に増加している。LED照明のエネルギー効率、低発熱、長寿命といった多様な利点が、商業・産業用照明分野でのLED照明応用を推進しています。LED照明や機器における薄型ウェーハの使用は、低消費電力で高いエネルギー効率を実現します。したがって、予測期間中もLEDセグメントが支配的であると見込まれます。

半導体ボンディング市場で取り上げられている企業は次のとおりです。

ASMパシフィックテクノロジー株式会社

Kulicke & Soffa Industries, Inc.

Besi(BE Semiconductor Industries N.V.)

新川株式会社

TOWA株式会社

パロマー・テクノロジーズ

F&K Delvotec Bondtechnik GmbH

KAIJO Corporation

Hesse GmbH

パナソニック株式会社

DIAS Automation (M) Sdn. Bhd.

MRSI Systems (Mycronic)

ウエストボンド社

芝浦メカトロニクス株式会社

東レエンジニアリング株式会社

SET Corporation SA(Smart Equipment Technology)

メカトロニカ

三菱重工業株式会社

TPTワイヤボンダー

FiconTEC Service GmbH、その他の主要企業

半導体ボンディング市場の地域別分析

APAC は、予測期間において、半導体ボンディング市場全体で最高の市場シェアを占める地域となる見通しです。世界中に存在する数多くの半導体受託組立・試験(OSAT)企業の多くがAPACに本社を置いている。これらのOSAT企業は半導体製造プロセスにおいてダイボンディング装置を使用している。同地域におけるIDMの増加は、予測期間中の半導体ボンディング市場の成長を促進すると見込まれる。中国や台湾におけるスマートフォンやウェアラブル機器などの民生用電子製品の生産増加も、APACにおける市場成長を加速させる可能性が高い。

半導体ボンディング市場の主な動向

2024年7月、半導体業界向け組立装置の大手メーカーであるBE Semiconductor Industries N.V.(以下、「当社」または「Besi」)(ユーロネクスト・アムステルダム:BESI、OTC市場:BESIY)は、2031年満期のシニアノート(以下、「本ノート」)の発行総額3億5000万ユーロの価格設定に成功したことを本日発表しました。本債券は額面価格での発行となり、年利4.500%のクーポンが付与されます。債券の売却完了および発行は、慣例的なクロージング条件の充足を条件として行われる予定です。

半導体ボンディング市場に対する Covid19 の影響

Covid19 の症例数の増加と医療分野における圧倒的な対応により、病院や医療施設では、必須の医療機器や一般機器に対する需要が大幅に高まりました。これにより、医療センターでは高出力 LED 照明器具技術の需要が高まり、最終的には半導体ボンディング装置の需要にも反映されました。LED は、予測期間において、半導体ボンディング市場で最も急速に発展する実用段階となることが予想されます。この分野は、家電、自動車、産業、住宅、建築など多様な分野でのLED普及が進んでいるため、他のセグメントと比較して影響が小さくなっています。LED照明器具は、電力効率、低発熱、コスト効率、ナノ秒単位のスイッチング能力など多様な利点を提供するため、産業用および商業用スペースで広く利用されています。LED機器における薄型ウェーハの使用は、高効率・低消費電力など多様な利点をもたらす。医療分野におけるLED部品の需要増加は、COVID-19パンデミック後の市場成長を牽引した。

第1章:はじめに

1.1 範囲と対象範囲

第2章:エグゼクティブサマリー

第3章:市場概況

3.1 市場動向

3.1.1 推進要因

3.1.2 抑制要因

3.1.3 機会

3.1.4 課題

3.2 市場動向分析

3.3 PESTLE分析

3.4 ポーターの5つの力分析

3.5 産業バリューチェーン分析

3.6 エコシステム

3.7 規制環境

3.8 価格動向分析

3.9 特許分析

3.10 技術進化

3.11 投資の集中領域

3.12 輸出入分析

第 4 章:タイプ別半導体ボンディング市場 (2018-2032)

4.1 半導体ボンディング市場の概況と成長エンジン

4.2 市場概要

4.3 ダイボンダー

4.3.1 概要と市場概況

4.3.2 過去及び予測市場規模(金額:米ドル、数量:台数)

4.3.3 主要な市場動向、成長要因、および機会

4.3.4 地域別セグメンテーション分析

4.4 ウェーハボンダー

4.5 フリップチップボンダー

第 5 章:プロセス別半導体ボンディング市場 (2018-2032)

5.1 半導体ボンディング市場の概況と成長エンジン

5.2 市場概要

5.3 ダイ・ツー・ダイボンディング

5.3.1 概要と市場概要

5.3.2 過去および予測の市場規模(金額:米ドル、数量:台数)

5.3.3 主要な市場動向、成長要因、および機会

5.3.4 地域別セグメンテーション分析

5.4 ダイ・ツー・ウェーハ・ボンディング

5.5 ウェーハ間ボンディング

第 6 章:用途別半導体ボンディング市場 (2018-2032)

6.1 半導体ボンディング市場の概況と成長エンジン

6.2 市場概要

6.3 RF デバイス

6.3.1 概要と市場概況

6.3.2 過去および予測市場規模(金額:米ドル、数量:台数)

6.3.3 主要な市場動向、成長要因、および機会

6.3.4 地域別セグメンテーション分析

6.4 MEMSおよびセンサー

6.5 LED

6.6 3D NAND および CMOS イメージセンサー

第7章:企業プロファイルと競合分析

7.1 競争環境

7.1.1 競合ベンチマーキング

7.1.2 メーカー別半導体ボンディング市場シェア(2024年)

7.1.3 業界 BCG マトリックス

7.1.4 ヒートマップ分析

7.1.5 合併と買収

7.2 コグネックス・コーポレーション(米国)

7.2.1 会社概要

7.2.2 主要幹部

7.2.3 会社概要

7.2.4 市場における当社の役割

7.2.5 持続可能性と社会的責任

7.2.6 事業セグメント

7.2.7 製品ポートフォリオ

7.2.8 事業実績

7.2.9 主要な戦略的施策と最近の動向

7.2.10 SWOT分析

7.3 BASLER AG(ドイツ)

7.4 オムロン株式会社(日本)

7.5 ナショナル・インスツルメンツ社(米国)

7.6 キヤノン株式会社(日本)

7.7 テレダイン・テクノロジーズ(米国)

7.8 SICK AG(ドイツ)

7.9 TKHグループ(オランダ)

7.10 ソニー株式会社(日本)

7.11 テキサス・インスツルメンツ・インコーポレイテッド(米国)

7.12 インテル・コーポレーション(米国)

7.13 アトラスコプコ(スウェーデン)

7.14 マイクロソフト(米国)

第 8 章:地域別グローバル半導体ボンディング市場

8.1 概要

8.2. 北米半導体ボンディング市場

8.2.1 主要な市場動向、成長要因、および機会

8.2.2 主要企業

8.2.3 セグメント別 過去及び予測市場規模

8.2.4 タイプ別市場規模(過去実績と予測)

8.2.4.1 ダイボンダー

8.2.4.2 ウェーハボンダー

8.2.4.3 フリップチップボンダー

8.2.5 プロセス別 過去及び予測市場規模

8.2.5.1 ダイ・ツー・ダイボンディング

8.2.5.2 ダイ・ツー・ウェーハボンディング

8.2.5.3 ウェーハ間ボンディング

8.2.6 用途別市場規模の過去および予測

8.2.6.1 RF デバイス

8.2.6.2 MEMSおよびセンサー

8.2.6.3 LED

8.2.6.4 3D NAND および CMOS イメージセンサー

8.2.7 国別 過去及び予測市場規模

8.2.7.1 米国

8.2.7.2 カナダ

8.2.7.3 メキシコ

8.3. 東ヨーロッパの半導体ボンディング市場

8.3.1 主要市場動向、成長要因、および機会

8.3.2 主要企業

8.3.3 セグメント別 過去及び予測市場規模

8.3.4 タイプ別市場規模(過去実績と予測)

8.3.4.1 ダイボンダー

8.3.4.2 ウェーハボンダー

8.3.4.3 フリップチップボンダー

8.3.5 プロセス別 過去及び予測市場規模

8.3.5.1 ダイ・ツー・ダイボンディング

8.3.5.2 ダイ・ツー・ウェーハボンディング

8.3.5.3 ウェーハ間ボンディング

8.3.6 用途別市場規模(過去および予測)

8.3.6.1 RF デバイス

8.3.6.2 MEMSおよびセンサー

8.3.6.3 LED

8.3.6.4 3D NAND および CMOS イメージセンサー

8.3.7 国別 過去及び予測市場規模

8.3.7.1 ロシア

8.3.7.2 ブルガリア

8.3.7.3 チェコ共和国

8.3.7.4 ハンガリー

8.3.7.5 ポーランド

8.3.7.6 ルーマニア

8.3.7.7 東欧その他

8.4. 西ヨーロッパの半導体ボンディング市場

8.4.1 主要市場動向、成長要因、および機会

8.4.2 主要企業

8.4.3 セグメント別 過去及び予測市場規模

8.4.4 タイプ別市場規模(過去実績と予測)

8.4.4.1 ダイボンダー

8.4.4.2 ウェーハボンダー

8.4.4.3 フリップチップボンダー

8.4.5 プロセス別 過去及び予測市場規模

8.4.5.1 ダイ・ツー・ダイボンディング

8.4.5.2 ダイ・ツー・ウェーハボンディング

8.4.5.3 ウェーハ間ボンディング

8.4.6 用途別市場規模の過去および予測

8.4.6.1 RF デバイス

8.4.6.2 MEMSおよびセンサー

8.4.6.3 LED

8.4.6.4 3D NAND および CMOS イメージセンサー

8.4.7 国別 過去及び予測市場規模

8.4.7.1 ドイツ

8.4.7.2 イギリス

8.4.7.3 フランス

8.4.7.4 オランダ

8.4.7.5 イタリア

8.4.7.6 スペイン

8.4.7.7 西ヨーロッパその他

8.5. アジア太平洋地域の半導体ボンディング市場

8.5.1 主要市場動向、成長要因、および機会

8.5.2 主要企業

8.5.3 セグメント別 過去及び予測市場規模

8.5.4 タイプ別市場規模(過去実績と予測)

8.5.4.1 ダイボンダー

8.5.4.2 ウェーハボンダー

8.5.4.3 フリップチップボンダー

8.5.5 プロセス別 過去及び予測市場規模

8.5.5.1 ダイ・ツー・ダイボンディング

8.5.5.2 ダイ・ツー・ウェーハボンディング

8.5.5.3 ウェーハ間ボンディング

8.5.6 用途別市場規模の過去および予測

8.5.6.1 RF デバイス

8.5.6.2 MEMSおよびセンサー

8.5.6.3 LED

8.5.6.4 3D NAND および CMOS イメージセンサー

8.5.7 国別 過去及び予測市場規模

8.5.7.1 中国

8.5.7.2 インド

8.5.7.3 日本

8.5.7.4 韓国

8.5.7.5 マレーシア

8.5.7.6 タイ

8.5.7.7 ベトナム

8.5.7.8 フィリピン

8.5.7.9 オーストラリア

8.5.7.10 ニュージーランド

8.5.7.11 アジア太平洋地域その他

8.6. 中東およびアフリカの半導体ボンディング市場

8.6.1 主要市場の動向、成長要因、および機会

8.6.2 主要企業

8.6.3 セグメント別 過去及び予測市場規模

8.6.4 タイプ別市場規模(過去実績と予測)

8.6.4.1 ダイボンダー

8.6.4.2 ウェーハボンダー

8.6.4.3 フリップチップボンダー

8.6.5 プロセス別 過去及び予測市場規模

8.6.5.1 ダイ・ツー・ダイボンディング

8.6.5.2 ダイ・ツー・ウェーハボンディング

8.6.5.3 ウェーハ間ボンディング

8.6.6 用途別市場規模(過去および予測)

8.6.6.1 RF デバイス

8.6.6.2 MEMSおよびセンサー

8.6.6.3 LED

8.6.6.4 3D NAND および CMOS イメージセンサー

8.6.7 国別 過去及び予測市場規模

8.6.7.1 トルコ

8.6.7.2 バーレーン

8.6.7.3 クウェート

8.6.7.4 サウジアラビア

8.6.7.5 カタール

8.6.7.6 アラブ首長国連邦

8.6.7.7 イスラエル

8.6.7.8 南アフリカ

8.7. 南米半導体ボンディング市場

8.7.1 主要市場動向、成長要因、および機会

8.7.2 主要企業

8.7.3 セグメント別 過去及び予測市場規模

8.7.4 タイプ別市場規模(過去実績と予測)

8.7.4.1 ダイボンダー

8.7.4.2 ウェーハボンダー

8.7.4.3 フリップチップボンダー

8.7.5 プロセス別 過去及び予測市場規模

8.7.5.1 ダイ・ツー・ダイボンディング

8.7.5.2 ダイ・ツー・ウェーハボンディング

8.7.5.3 ウェーハ間ボンディング

8.7.6 用途別市場規模(過去および予測)

8.7.6.1 RF デバイス

8.7.6.2 MEMSおよびセンサー

8.7.6.3 LED

8.7.6.4 3D NAND および CMOS イメージセンサー

8.7.7 国別 過去及び予測市場規模

8.7.7.1 ブラジル

8.7.7.2 アルゼンチン

8.7.7.3 南米その他

第9章 アナリストの見解と結論

9.1 提言と総括的分析

9.2 潜在的な市場戦略

第10章 研究方法論

10.1 研究プロセス

10.2 主要調査

10.3 二次調査

Q1: 半導体ボンディング市場調査レポートの予測期間はどのくらいですか?

A1:半導体ボンディング市場調査レポートの予測期間は 2025 年から 2032 年です。

Q2:半導体ボンディング市場の主要企業は?

A2:BE Semiconductor Industries N.V.(オランダ)、ASM Pacific Technology Ltd.(シンガポール)、Kulicke & Soffa(シンガポール)、パナソニック(日本)、富士株式会社(日本)、ヤマハ発動機株式会社(日本)、SUSS MicroTech SE(ドイツ)、シアウラ・メカトロニクス(日本)、その他の主要企業です。

Q3: 半導体ボンディング市場のセグメントは?

A3: 半導体ボンディング市場は、タイプ、プロセスタイプ、アプリケーション、および地域ごとに区分されます。タイプ別では、ダイボンダー、ウェーハボンダー、フリップチップボンダーに分類されます。プロセスタイプ別では、ダイ間ボンディング、ダイとウェーハ間のボンディング、ウェーハ間ボンディングに分類されます。用途別では、RF デバイス、MEMS およびセンサー、LED、3D NAND および CMOS イメージセンサーに分類されます。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、スペインなど)、アジア太平洋地域(中国、インド、日本、東南アジアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)で分析されています。

Q4: 半導体ボンディング市場とは?

A4: 半導体は、均質な形状を形成するために集合的に結合した原子で構成されています。ボンディングモデルでは、布の形状は均質で、全体を通して真に比較可能です。

Q5: 半導体ボンディング市場の規模は?

A5: 世界の半導体ボンディング市場の規模は、予測期間(2025年~2032年)において、2024年の12億8306万米ドルから、2032年には17億8315万米ドルへと、年平均成長率(CAGR)4.2%で成長すると予想されています。

Chapter 1: Introduction

1.1 Scope and Coverage

Chapter 2:Executive Summary

Chapter 3: Market Landscape

3.1 Market Dynamics

3.1.1 Drivers

3.1.2 Restraints

3.1.3 Opportunities

3.1.4 Challenges

3.2 Market Trend Analysis

3.3 PESTLE Analysis

3.4 Porter’s Five Forces Analysis

3.5 Industry Value Chain Analysis

3.6 Ecosystem

3.7 Regulatory Landscape

3.8 Price Trend Analysis

3.9 Patent Analysis

3.10 Technology Evolution

3.11 Investment Pockets

3.12 Import-Export Analysis

Chapter 4: Semiconductor Bonding Market by Type (2018-2032)

4.1 Semiconductor Bonding Market Snapshot and Growth Engine

4.2 Market Overview

4.3 Die Bonder

4.3.1 Introduction and Market Overview

4.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

4.3.3 Key Market Trends, Growth Factors, and Opportunities

4.3.4 Geographic Segmentation Analysis

4.4 Wafer Bonder

4.5 Flip Chip Bonder

Chapter 5: Semiconductor Bonding Market by Process Type (2018-2032)

5.1 Semiconductor Bonding Market Snapshot and Growth Engine

5.2 Market Overview

5.3 Die to Die Bonding

5.3.1 Introduction and Market Overview

5.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

5.3.3 Key Market Trends, Growth Factors, and Opportunities

5.3.4 Geographic Segmentation Analysis

5.4 Die to Wafer Bonding

5.5 Wafer to Wafer Bonding

Chapter 6: Semiconductor Bonding Market by Application (2018-2032)

6.1 Semiconductor Bonding Market Snapshot and Growth Engine

6.2 Market Overview

6.3 RF Devices

6.3.1 Introduction and Market Overview

6.3.2 Historic and Forecasted Market Size in Value USD and Volume Units

6.3.3 Key Market Trends, Growth Factors, and Opportunities

6.3.4 Geographic Segmentation Analysis

6.4 MEMS & Sensors

6.5 LED

6.6 3D NAND & CMOS Image Sensors

Chapter 7: Company Profiles and Competitive Analysis

7.1 Competitive Landscape

7.1.1 Competitive Benchmarking

7.1.2 Semiconductor Bonding Market Share by Manufacturer (2024)

7.1.3 Industry BCG Matrix

7.1.4 Heat Map Analysis

7.1.5 Mergers and Acquisitions

7.2 COGNEX CORPORATION (US)

7.2.1 Company Overview

7.2.2 Key Executives

7.2.3 Company Snapshot

7.2.4 Role of the Company in the Market

7.2.5 Sustainability and Social Responsibility

7.2.6 Operating Business Segments

7.2.7 Product Portfolio

7.2.8 Business Performance

7.2.9 Key Strategic Moves and Recent Developments

7.2.10 SWOT Analysis

7.3 BASLER AG (GERMANY)

7.4 OMRON CORPORATION (JAPAN)

7.5 NATIONAL INSTRUMENT CORPORATION (US)

7.6 KEYENCE CORPORATION (JAPAN)

7.7 TELEDYNE TECHNOLOGIES (US)

7.8 SICK AG (GERMANY)

7.9 TKH GROUP (NETHERLANDS)

7.10 SONY CORPORATION (JAPAN)

7.11 TEXAS INSTRUMENTS INCORPORATED (US)

7.12 INTEL CORPORATION (US)

7.13 ATLAS COPCO (SWEDEN)

7.14 MICROSOFT (US)

Chapter 8: Global Semiconductor Bonding Market By Region

8.1 Overview

8.2. North America Semiconductor Bonding Market

8.2.1 Key Market Trends, Growth Factors and Opportunities

8.2.2 Top Key Companies

8.2.3 Historic and Forecasted Market Size by Segments

8.2.4 Historic and Forecasted Market Size by Type

8.2.4.1 Die Bonder

8.2.4.2 Wafer Bonder

8.2.4.3 Flip Chip Bonder

8.2.5 Historic and Forecasted Market Size by Process Type

8.2.5.1 Die to Die Bonding

8.2.5.2 Die to Wafer Bonding

8.2.5.3 Wafer to Wafer Bonding

8.2.6 Historic and Forecasted Market Size by Application

8.2.6.1 RF Devices

8.2.6.2 MEMS & Sensors

8.2.6.3 LED

8.2.6.4 3D NAND & CMOS Image Sensors

8.2.7 Historic and Forecast Market Size by Country

8.2.7.1 US

8.2.7.2 Canada

8.2.7.3 Mexico

8.3. Eastern Europe Semiconductor Bonding Market

8.3.1 Key Market Trends, Growth Factors and Opportunities

8.3.2 Top Key Companies

8.3.3 Historic and Forecasted Market Size by Segments

8.3.4 Historic and Forecasted Market Size by Type

8.3.4.1 Die Bonder

8.3.4.2 Wafer Bonder

8.3.4.3 Flip Chip Bonder

8.3.5 Historic and Forecasted Market Size by Process Type

8.3.5.1 Die to Die Bonding

8.3.5.2 Die to Wafer Bonding

8.3.5.3 Wafer to Wafer Bonding

8.3.6 Historic and Forecasted Market Size by Application

8.3.6.1 RF Devices

8.3.6.2 MEMS & Sensors

8.3.6.3 LED

8.3.6.4 3D NAND & CMOS Image Sensors

8.3.7 Historic and Forecast Market Size by Country

8.3.7.1 Russia

8.3.7.2 Bulgaria

8.3.7.3 The Czech Republic

8.3.7.4 Hungary

8.3.7.5 Poland

8.3.7.6 Romania

8.3.7.7 Rest of Eastern Europe

8.4. Western Europe Semiconductor Bonding Market

8.4.1 Key Market Trends, Growth Factors and Opportunities

8.4.2 Top Key Companies

8.4.3 Historic and Forecasted Market Size by Segments

8.4.4 Historic and Forecasted Market Size by Type

8.4.4.1 Die Bonder

8.4.4.2 Wafer Bonder

8.4.4.3 Flip Chip Bonder

8.4.5 Historic and Forecasted Market Size by Process Type

8.4.5.1 Die to Die Bonding

8.4.5.2 Die to Wafer Bonding

8.4.5.3 Wafer to Wafer Bonding

8.4.6 Historic and Forecasted Market Size by Application

8.4.6.1 RF Devices

8.4.6.2 MEMS & Sensors

8.4.6.3 LED

8.4.6.4 3D NAND & CMOS Image Sensors

8.4.7 Historic and Forecast Market Size by Country

8.4.7.1 Germany

8.4.7.2 UK

8.4.7.3 France

8.4.7.4 The Netherlands

8.4.7.5 Italy

8.4.7.6 Spain

8.4.7.7 Rest of Western Europe

8.5. Asia Pacific Semiconductor Bonding Market

8.5.1 Key Market Trends, Growth Factors and Opportunities

8.5.2 Top Key Companies

8.5.3 Historic and Forecasted Market Size by Segments

8.5.4 Historic and Forecasted Market Size by Type

8.5.4.1 Die Bonder

8.5.4.2 Wafer Bonder

8.5.4.3 Flip Chip Bonder

8.5.5 Historic and Forecasted Market Size by Process Type

8.5.5.1 Die to Die Bonding

8.5.5.2 Die to Wafer Bonding

8.5.5.3 Wafer to Wafer Bonding

8.5.6 Historic and Forecasted Market Size by Application

8.5.6.1 RF Devices

8.5.6.2 MEMS & Sensors

8.5.6.3 LED

8.5.6.4 3D NAND & CMOS Image Sensors

8.5.7 Historic and Forecast Market Size by Country

8.5.7.1 China

8.5.7.2 India

8.5.7.3 Japan

8.5.7.4 South Korea

8.5.7.5 Malaysia

8.5.7.6 Thailand

8.5.7.7 Vietnam

8.5.7.8 The Philippines

8.5.7.9 Australia

8.5.7.10 New Zealand

8.5.7.11 Rest of APAC

8.6. Middle East & Africa Semiconductor Bonding Market

8.6.1 Key Market Trends, Growth Factors and Opportunities

8.6.2 Top Key Companies

8.6.3 Historic and Forecasted Market Size by Segments

8.6.4 Historic and Forecasted Market Size by Type

8.6.4.1 Die Bonder

8.6.4.2 Wafer Bonder

8.6.4.3 Flip Chip Bonder

8.6.5 Historic and Forecasted Market Size by Process Type

8.6.5.1 Die to Die Bonding

8.6.5.2 Die to Wafer Bonding

8.6.5.3 Wafer to Wafer Bonding

8.6.6 Historic and Forecasted Market Size by Application

8.6.6.1 RF Devices

8.6.6.2 MEMS & Sensors

8.6.6.3 LED

8.6.6.4 3D NAND & CMOS Image Sensors

8.6.7 Historic and Forecast Market Size by Country

8.6.7.1 Turkiye

8.6.7.2 Bahrain

8.6.7.3 Kuwait

8.6.7.4 Saudi Arabia

8.6.7.5 Qatar

8.6.7.6 UAE

8.6.7.7 Israel

8.6.7.8 South Africa

8.7. South America Semiconductor Bonding Market

8.7.1 Key Market Trends, Growth Factors and Opportunities

8.7.2 Top Key Companies

8.7.3 Historic and Forecasted Market Size by Segments

8.7.4 Historic and Forecasted Market Size by Type

8.7.4.1 Die Bonder

8.7.4.2 Wafer Bonder

8.7.4.3 Flip Chip Bonder

8.7.5 Historic and Forecasted Market Size by Process Type

8.7.5.1 Die to Die Bonding

8.7.5.2 Die to Wafer Bonding

8.7.5.3 Wafer to Wafer Bonding

8.7.6 Historic and Forecasted Market Size by Application

8.7.6.1 RF Devices

8.7.6.2 MEMS & Sensors

8.7.6.3 LED

8.7.6.4 3D NAND & CMOS Image Sensors

8.7.7 Historic and Forecast Market Size by Country

8.7.7.1 Brazil

8.7.7.2 Argentina

8.7.7.3 Rest of SA

Chapter 9 Analyst Viewpoint and Conclusion

9.1 Recommendations and Concluding Analysis

9.2 Potential Market Strategies

Chapter 10 Research Methodology

10.1 Research Process

10.2 Primary Research

10.3 Secondary Research

Megatrends.jpからレポートを購入する方法

製品ページで、ご希望のライセンスを選択してください:シングルユーザーライセンス または エンタープライズライセンス。

レポートの言語を選択してください:

- 英語レポート

- 英語レポート+日本語訳

今すぐ購入ボタンをクリックしてください。

チェックアウトページにリダイレクトされます。会社情報と支払い情報を入力してください。

注文を確定をクリックして購入を完了してください。

確認: ご注文確認メールをお送りします。その後、当社チームがレポートの納品についてご連絡いたします。

ご質問がある場合は、以下の問い合わせフォームにご記入いただくか、メールでお問い合わせください。 sales1@megatrends.jp.

Megatrends.jpをお選びいただき、誠にありがとうございます!